TÍNH GIÁ CHI PHÍ SẢN PHẨM TRONG DOANH NGHIỆP SẢN XUẤT 1.1 Những vấn đề chung liên quan đến việc tổ chức kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm ở doanh nghiệp sản xuất. Vì vậy, hơn bao giờ hết, doanh nghiệp cần thu thập chính xác các thông tin về chi phí sản xuất, giá thành sản phẩm. Trong các công ty sản xuất, kế toán thu thập chi phí sản xuất và tính giá.

Phân loại chi phí sản xuất theo khoản mục (Phân loại theo mục đích và ứng dụng của chi phí). Hình thức sản xuất (sản xuất đơn chiếc, sản xuất hàng loạt nhỏ hoặc sản xuất hàng loạt số lượng lớn). Xác định đối tượng kế toán thu chi phí sản xuất là bước đầu tiên trong việc hạch toán giá thành sản phẩm và giá thành sản phẩm.

Đánh giá sản phẩm dở dang so với chi phí nguyên vật liệu trực tiếp (chi phí nguyên vật liệu chính).

Phƣơng pháp tính giá thành .1. Phương pháp trực tiếp

Giá thành sản phẩm, dịch vụ khi kết thúc giai đoạn 2. Thực hiện tuần tự như trên cho đến giai đoạn cuối sẽ tính giá thành sản phẩm theo phương pháp này. Căn cứ số liệu chi phí sản xuất thu thập được trong kỳ của từng thời kỳ, tính phần chi phí sản xuất trong kỳ được tính vào giá thành sản phẩm của từng mặt hàng. Tổng giá thành thành phẩm = ∑ Chi phí sản xuất từng công đoạn (xưởng, tổ) được tính vào thành phẩm.

Khi hoàn thành đơn hàng, chi phí sản xuất hàng tháng thu được sẽ được cộng lại để tính tổng chi phí và giá thành đơn vị thực tế của đơn hàng. Tổng chi phí cho tất cả các loại sản phẩm Tổng số sản phẩm gốc được chuyển đổi. Tổng chi phí thực tế cho sản phẩm Tổng chi phí dự kiến cho sản phẩm.

Tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại các công ty sản xuất.

Tổ chức kế toán tập toán tập hợp chi phí sản xuất và tính giá thành sản phẩm trong doanh nghiệp sản xuất

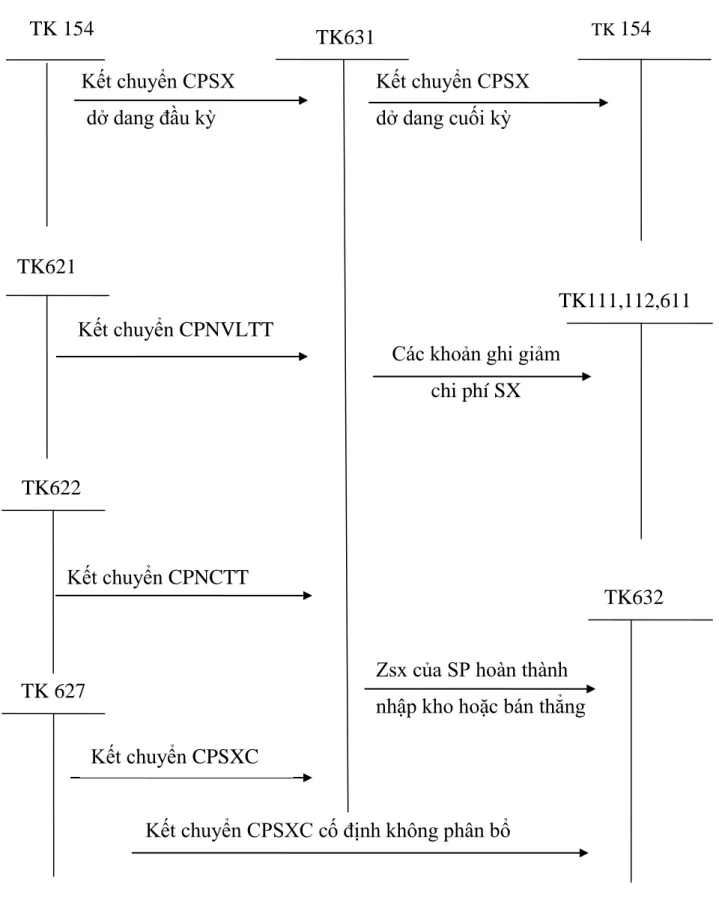

Kế toán tập hợp CPSX trong doanh nghiệp kế toán HTK theo phƣơng pháp kê khai thƣờng xuyên

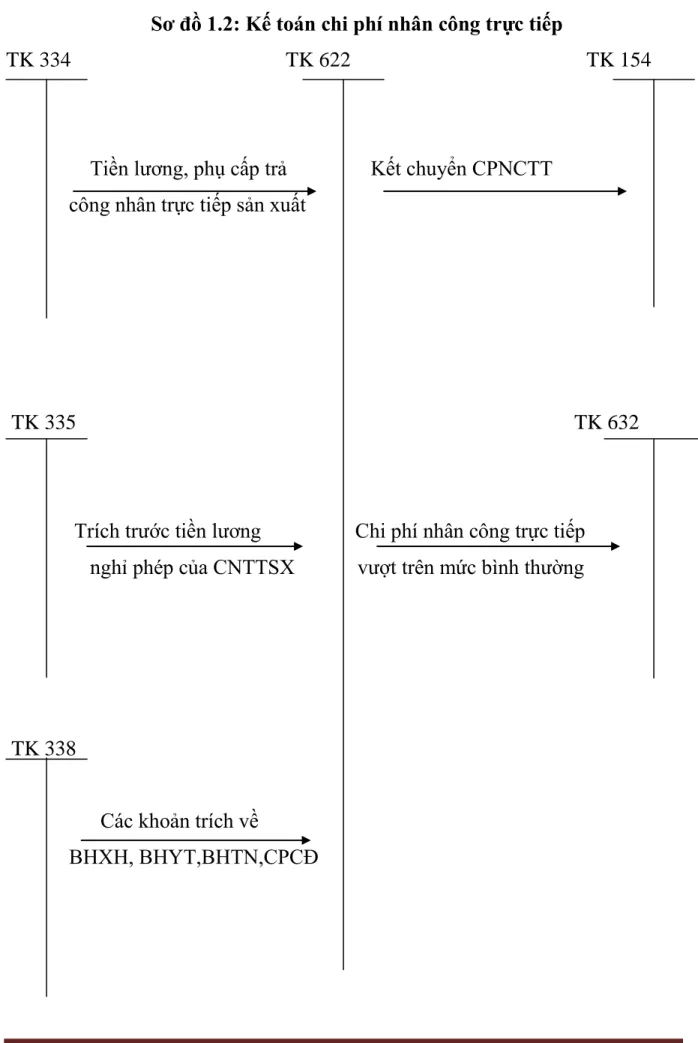

Chi phí nhân công trực tiếp là khoản tiền lương trả cho người lao động trực tiếp sản xuất. Trong kế toán, kế toán sử dụng TK622-CPNCTT để phản ánh chi phí nhân công cho công nhân trực tiếp sản xuất sản phẩm. Chi phí sản xuất là những chi phí còn lại cần thiết để sản xuất ra một sản phẩm sau chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp.

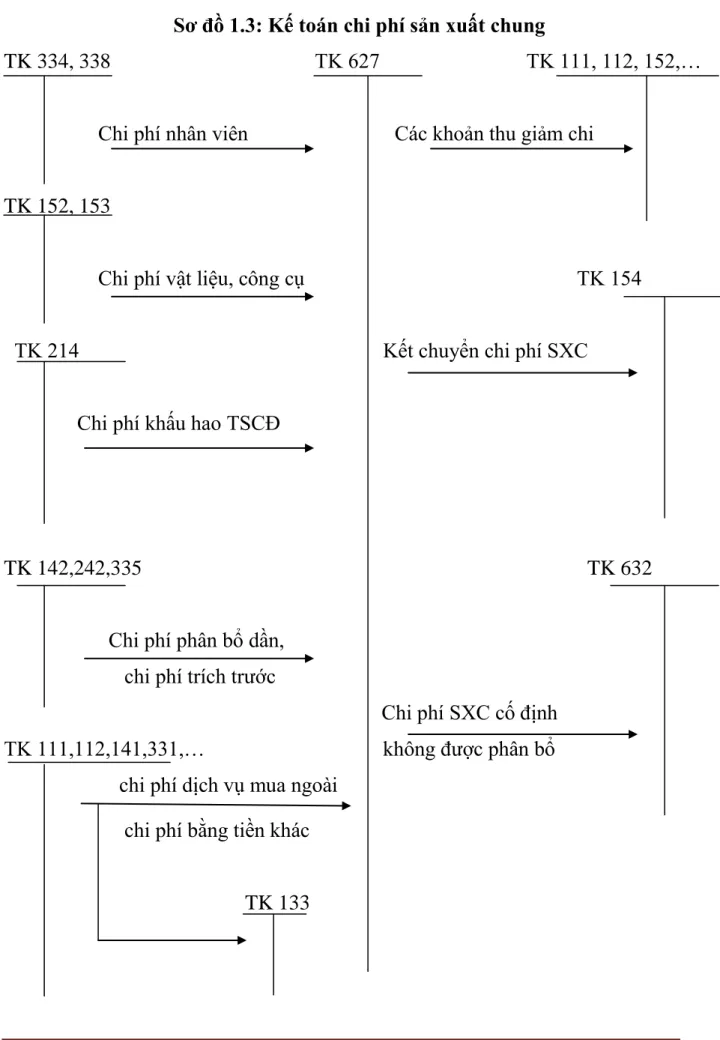

Đây là những chi phí phát sinh tại các phân xưởng, bộ phận sản xuất của công ty. Để theo dõi chi phí sản xuất chung, kế toán sử dụng tài khoản 627-CPSXC, nhập dữ liệu theo từng phân xưởng, bộ phận sản xuất, dịch vụ. Bên Có: Chuyển chi phí sản xuất sang tài khoản 154 để tính giá thành sản phẩm, dịch vụ.

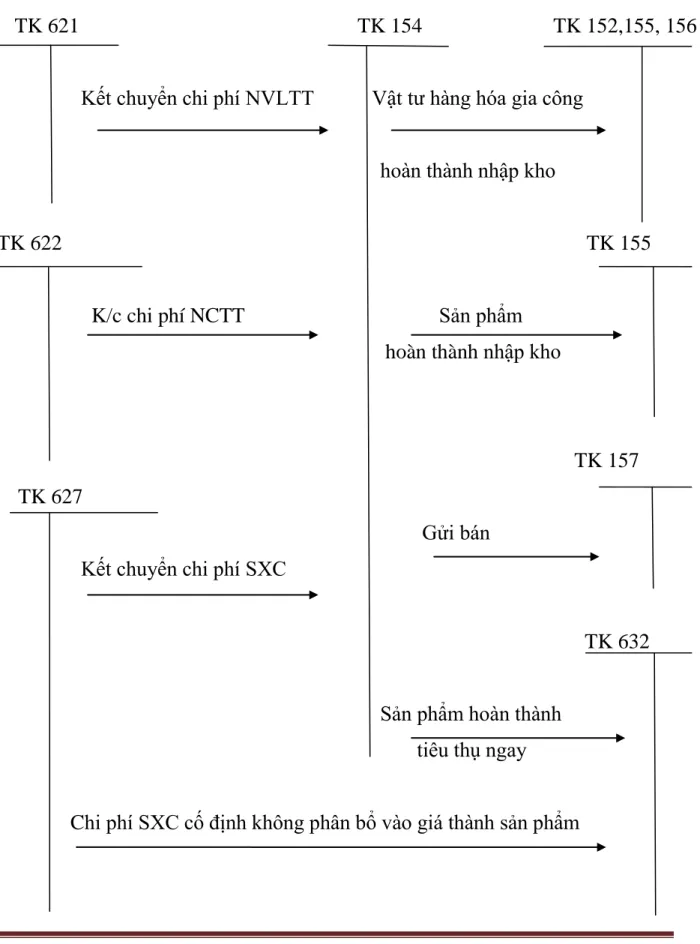

Số dư: (Bên Nợ) Phản ánh chi phí thực tế của công việc dở dang.

Kế toán tập hợp CPSX trong doanh nghiệp kế toán HTK theo phƣơng pháp kiểm kê định kỳ

Tổ chức và áp dụng hệ thống sổ cái kế toán để tổ chức kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm, giá thành sản xuất, tính giá thành sản phẩm.

Tổ chức vận dụng hệ thống sổ sách kế toán vào tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm chi phí sản xuất và tính giá thành sản phẩm

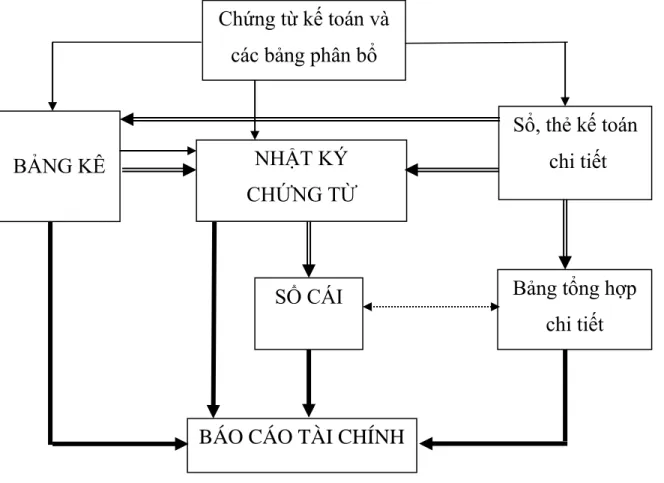

Trình tự ghi chi phí sản xuất, giá thành sản phẩm vào sổ kế toán theo hình thức sổ nhật ký, chứng từ.

THỰC TRẠNG KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM TẠI CÔNG TY TNHH VÀ TÍNH GIÁ THÀNH SẢN PHẨM TẠI CÔNG TY TNHH

- Lịch sử hình thành và phát triển của Công ty TNHH một thành viên đóng tàu Phà Rừng

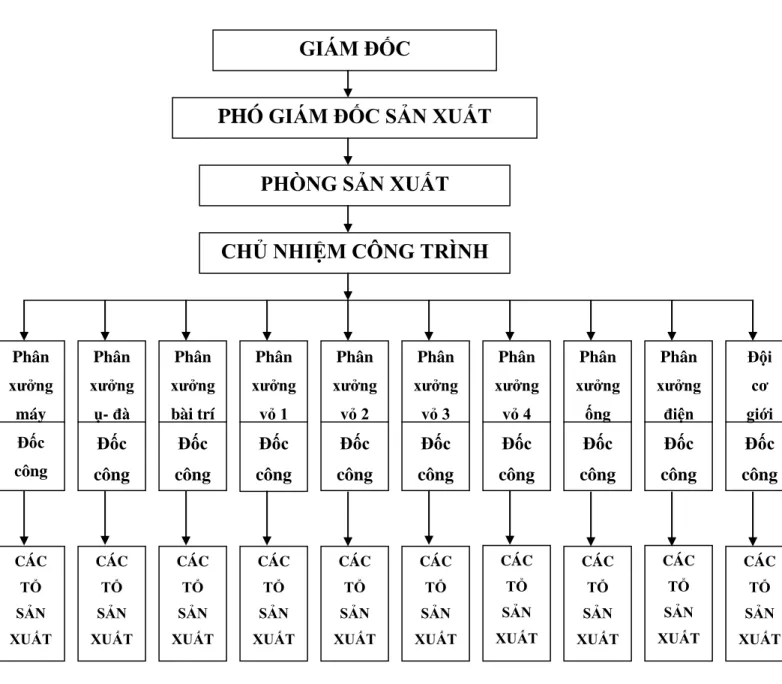

- Cơ cấu tổ chức sản xuất kinh doanh

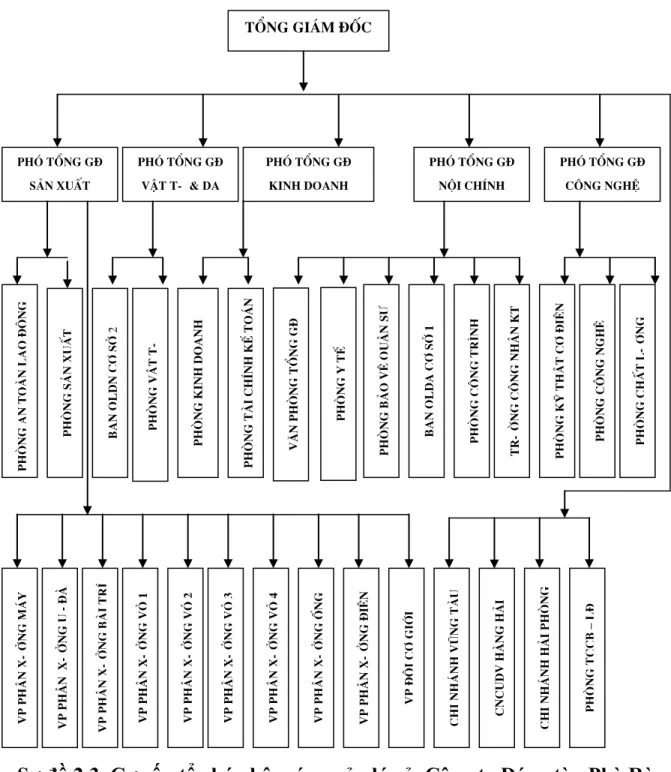

- Cơ cấu tổ chức bộ máy quản lý của Công ty

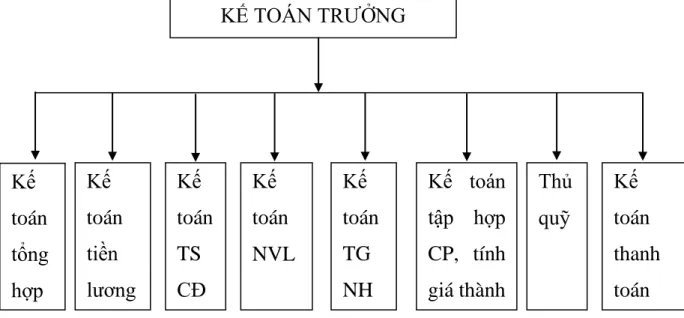

- Đặc điểm tổ chức bộ máy kế toán và hình thức kết toán áp dụng tại Công ty Đóng tàu Phà Rừng. Công ty Đóng tàu Phà Rừng

- Thực trạng tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩn tại Công ty đóng tàu Phà Rừng

Sau khi thành lập và hoạt động, công ty đã không ngừng phát triển cả về số lượng và chất lượng. Công ty được coi là một trong những công ty hàng đầu trong ngành sửa chữa tàu biển. Là công ty có khối lượng kinh doanh lớn, tổ chức hệ thống sản xuất kinh doanh đạt hiệu quả cao nhất, với máy móc thiết bị hiện đại, công nghệ tiên tiến cùng đội ngũ công nhân có trình độ chuyên môn cao và đặc biệt.

Phó Tổng Giám đốc Công nghệ: quản lý lĩnh vực công nghệ, thiết kế và triển khai bản vẽ đóng tàu, chất lượng sản phẩm, máy móc thiết bị sản xuất của công ty. Đặc điểm tổ chức hệ thống kế toán và hình thức kế toán áp dụng tại Công ty đóng tàu Pha Rừng. Kế toán vật tư: Thu thập, tính toán các số liệu phản ánh giá trị nguyên vật liệu, nhiên liệu, phụ tùng thay thế và các công cụ, thiết bị sử dụng trong sản xuất, kinh doanh.

Tính giá thành và tính giá thành sản phẩm: Tập hợp các chi phí phát sinh trong quá trình sửa chữa tàu rồi tính giá thành cho từng sản phẩm. Tổ chức hệ thống kế toán và các biểu mẫu kế toán áp dụng trong công ty. Phân công ghi sổ kế toán theo hình thức nhật ký chứng từ kế toán tại công ty.

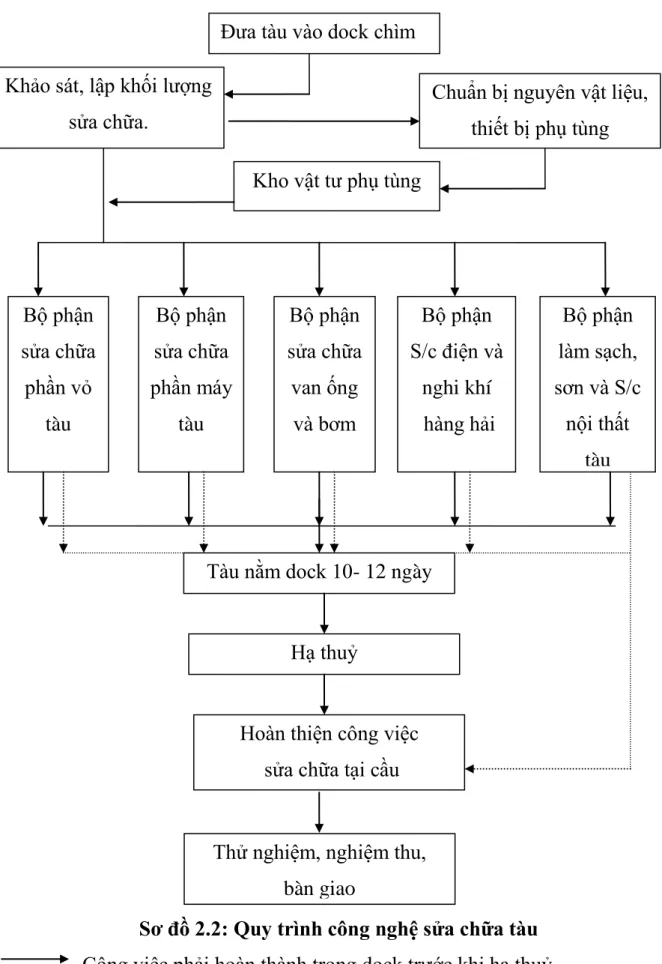

Cũng như bất kỳ doanh nghiệp nào khác, việc xác định đối tượng chi phí luôn được coi là nhiệm vụ đầu tiên trong việc hạch toán chi phí sản xuất, vận hành và tính giá thành sản phẩm. Việc xác định đối tượng kế toán thu chi phí sản xuất phù hợp với tình hình sản xuất kinh doanh và yêu cầu quản lý là rất cần thiết và phụ thuộc vào nhiều yếu tố khác nhau (như đặc điểm của tình hình sản xuất kinh doanh). mức độ). Tại Công ty đóng tàu Pha Rừng, mỗi đơn hàng (tàu) bao gồm nhiều hạng mục sửa chữa, đóng mới, mỗi phân xưởng đảm nhận một số hạng mục nên công ty xác định đối tượng hạch toán để tập hợp chi phí sản xuất. là mọi đơn hàng.

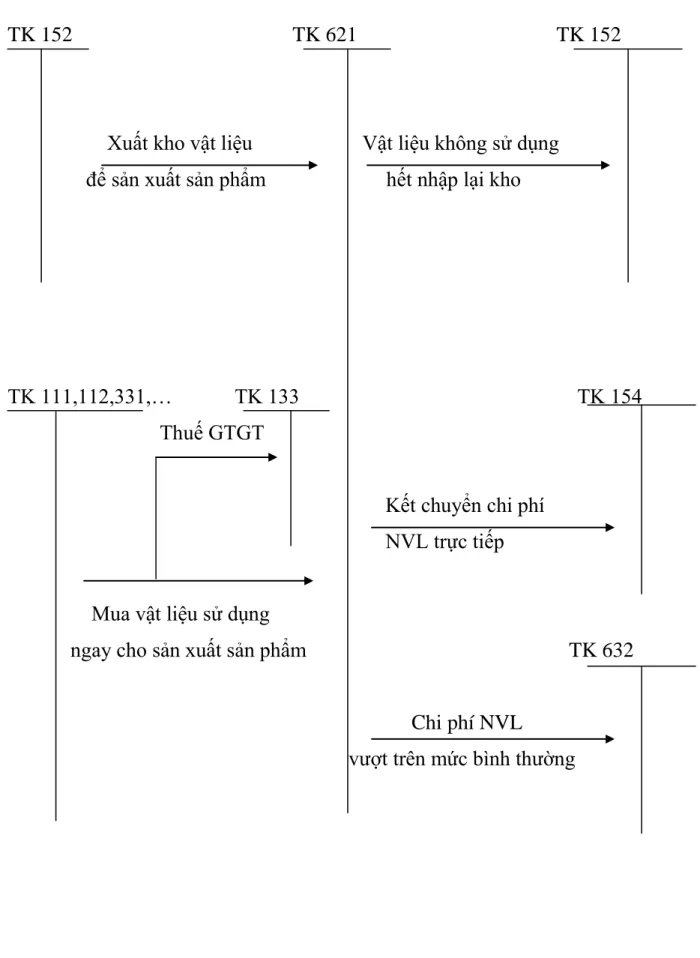

Phiếu giao hàng được lập thành 3 bản và được lưu giữ tại kho và phòng kế toán của Công ty. Nội dung hạch toán chi phí VLTrực tiếp tại Công ty đóng tàu Pha Rừng.

PHIẾU XUẤT KHO

Nhận xét, đánh giá thực trạng về công tác kế toán nói chung và kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm nói riêng tại Công ty tập hợp chi phí sản xuất và tính giá thành sản phẩm nói riêng tại Công ty

- Nhận xét chung

- Ƣu điểm

- Những hạn chế

- Tính tất yếu phải hoàn thiện tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tính giá thành sản phẩm

- Nguyên tắc cơ bản để hoàn thiện đề tài nghiên cứu

- Một số biện pháp nhằm hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty đóng tàu Phà Rừng

Qua nghiên cứu thực tế hạch toán quá trình sản xuất và tính giá thành sản phẩm tại Công ty đóng tàu Pha Rừng, tôi thấy rằng: Nhìn chung, việc quản lý quá trình sản xuất và tính giá thành sản phẩm tại Công ty tương đối chặt chẽ và được kiểm soát tốt, và điều này xảy ra khá thường xuyên và định kỳ. Công ty đã xây dựng được hệ thống kế toán khá đầy đủ và có tính chuyên môn cao. Công ty lựa chọn mô hình kế toán vừa tập trung vừa phân tán, theo quy mô hoạt động sản xuất kinh doanh, hạch toán từng giao dịch một cách nhanh chóng và chính xác.

Việc tổ chức công tác kế toán hiện nay phù hợp với đặc điểm tình hình của công ty. Công tác kế toán tập hợp giá thành sản xuất và tính giá thành sản phẩm được coi trọng đầy đủ. Việc tính giá thành sản xuất, tính giá thành sản phẩm được thực hiện với trình độ chuyên môn cao. Bên cạnh những ưu điểm đáng khích lệ nêu trên, hoạt động kế toán nói chung và kế toán giá thành sản phẩm, kế toán giá thành sản phẩm nói riêng tại Công ty vẫn còn những bất cập, hạn chế chưa phù hợp với trình độ kế toán hiện nay.

Cần tìm kiếm các biện pháp khắc phục để hoàn thiện hơn nữa bộ phận kế toán của công ty. Tại Công ty đóng tàu Pha Rừng, bộ máy kế toán còn cồng kềnh, đội ngũ nhân viên kế toán đông đảo lên tới 20 người. Sự cần thiết phải hoàn thiện công tác tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tính giá thành sản phẩm tính giá thành sản phẩm.

Trước hết, việc tổ chức công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm phải phù hợp với pháp luật kế toán, chuẩn mực kế toán và chế độ kế toán, phù hợp với yêu cầu quản lý vĩ mô của đất nước, Chính phủ. Thứ tư, đảm bảo tiết kiệm, hiệu quả trong việc tổ chức công tác kế toán trong doanh nghiệp. Việc tổ chức công tác kế toán để tập hợp chi phí sản xuất và tính giá thành sản phẩm phải đảm bảo nguyên tắc chặt chẽ, tiết kiệm và hiệu quả.

Một số biện pháp hoàn thiện công tác kế toán tập hợp giá thành sản phẩm, tính giá thành sản phẩm tại Công ty đóng tàu Pha Rừng và tính giá thành sản phẩm tại Công ty đóng tàu Pha Rừng. Công ty đóng tàu Pha Rừng chỉ sử dụng một phần rất nhỏ công nghệ thông tin cho công việc kế toán: các chương trình máy tính văn phòng cơ bản như Word, Excel. Qua quá trình thực tập tại Công ty đóng tàu Pha Rừng, tôi đã được học thực tế về nghiệp vụ kế toán nói chung và cụ thể là nghiệp vụ kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm.

Cuối cùng, sau khi so sánh thực trạng với lý luận cũng như so sánh với chế độ kế toán hiện hành, tôi đưa ra những đánh giá chung và một số kiến nghị về bộ máy quản lý, bộ máy kế toán và tổ chức Kế toán tập hợp chi phí sản xuất và tính giá tại Công ty đóng tàu Pha Rừng.