HOÀN THÀNH TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. Đề tài nghiên cứu: Tổ chức quản lý doanh thu, chi phí và xác định kết quả kinh doanh.

LÝ LUẬN CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ,

Nội dung của các chỉ tiêu cơ bản liên quan đến doanh thu, chi phí và kết quả

Hoạt động tài chính: là hoạt động đầu tư tài chính ngắn hạn hoặc dài hạn nhằm mục đích sinh lời. Kết quả hoạt động kinh doanh của doanh nghiệp: là kết quả hoạt động tiêu thụ hàng hóa, dịch vụ, dịch vụ và hoạt động tài chính, được thể hiện bằng các chỉ tiêu lợi nhuận ròng của hoạt động kinh doanh.

Điều kiện ghi nhận doanh thu

Tiền lãi được ghi nhận căn cứ vào thời điểm và lãi thực tế từng kỳ;. Tiền bản quyền được ghi nhận trên cơ sở dồn tích phù hợp với hợp đồng.

Nguyên tắc kế toán doanh thu

Cổ tức và lợi nhuận được chia được ghi nhận khi cổ đông được nhận cổ tức hoặc thành viên góp vốn được nhận lợi nhuận từ việc góp vốn. Đối với trường hợp cho thuê tài sản, nhận trước tiền thuê cho nhiều năm thì thu nhập được ghi nhận từ việc cung cấp dịch vụ trong năm tài chính được xác định trên cơ sở chia tổng số tiền nhận được cho số kỳ nhận tiền trước đó.

Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Đối với hàng hóa do đại lý bán hoặc gửi theo phương thức bán đúng giá để được hưởng hoa hồng thì khoản hoa hồng bán hàng mà doanh nghiệp được hưởng được tính vào thu nhập từ việc bán, cung ứng dịch vụ. Nội dung kế toán doanh thu, chi phí của hoạt động bán hàng và cung cấp dịch vụ.

Nội dung kế toán doanh thu, chi phí hoạt động bán hàng và cung cấp dịch

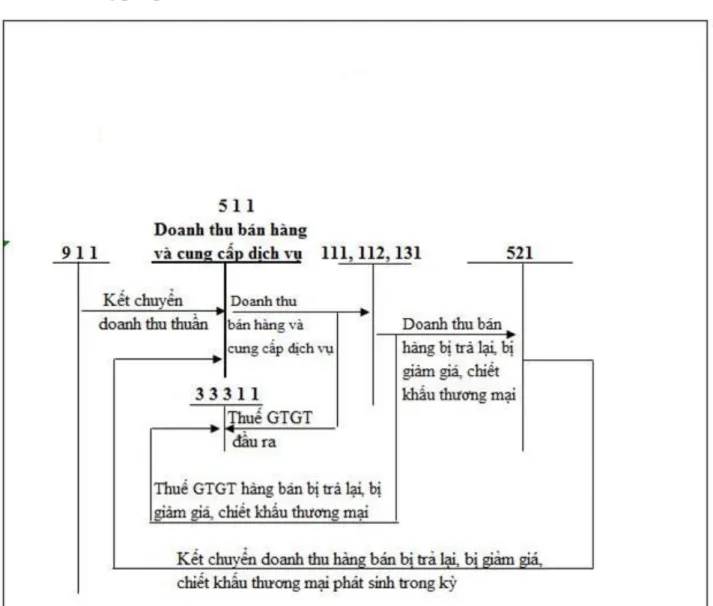

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và quản lý doanh nghiệp

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

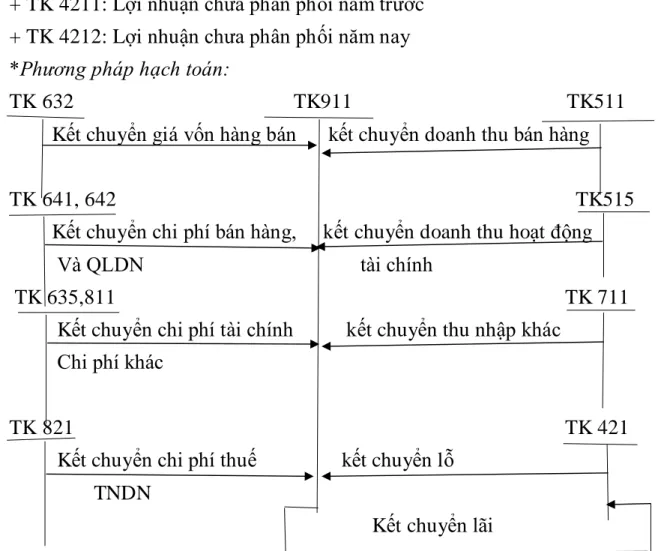

Nợ TK 641- Chi phí bán hàng Có Thu chi phí bán hàng phát sinh Ghi giảm chi phí bán hàng trong kỳ, chuyển toàn bộ chi phí bán hàng sang TK 911. Nợ TK 642- Chi phí hoạt động kinh doanh Có - Chi phí thực tế sản xuất kinh doanh - Ghi giảm vào chi phí thực tế phát sinh trong kỳ. Giai đoạn.

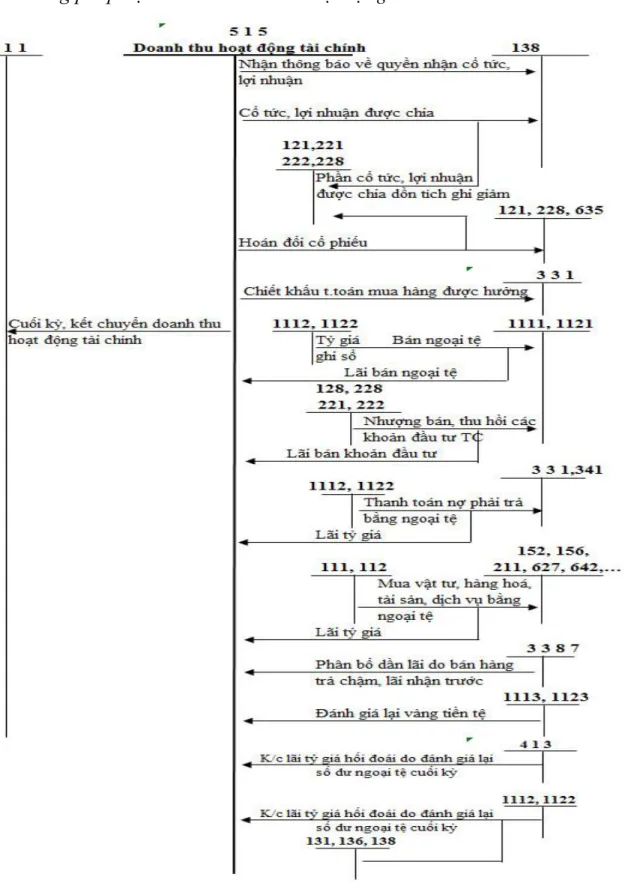

Nội dung kế toán doanh thu, chi phí và kết quả hoạt động tài chính

Tài khoản này phản ánh chi phí hoạt động tài chính bao gồm các chi phí hoặc lỗ liên quan đến hoạt động đầu tư tài chính, chi phí đi vay và cho vay, lỗ chênh lệch tỷ giá và bán hàng, ngoại tệ, chi phí trích lập dự phòng giảm giá đầu tư chứng khoán... NỢ Tài khoản 635 Có - Thu chi phí - cuối kỳ chuyển toàn bộ chi phí tài chính.

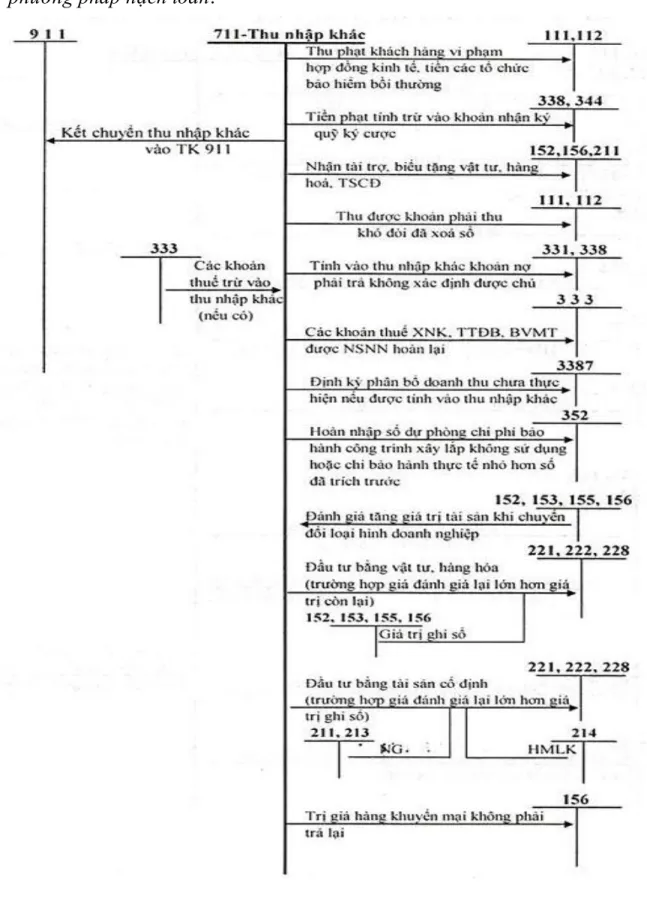

Nội dung kế toán thu nhập, chi phí và hoạt động khác

Là tài khoản dùng để phản ánh các khoản chi phí phát sinh đột xuất, tách biệt với hoạt động bình thường của doanh nghiệp, các khoản lỗ do sự kiện hoặc hoạt động tách biệt với hoạt động bình thường của doanh nghiệp. Ngoài ra, cũng có thể có những khoản chi bị bỏ sót từ những năm trước. Các chi phí khác phát sinh bao gồm: Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ thanh lý, nhượng bán (nếu có); Phạt vi phạm hợp đồng tài chính; Tiền thuế phạt và tiền thuế truy thu; Các chi phí khác. Nợ TK 811 - chi phí khác Có - Chi phí phát sinh khác - chuyển toàn bộ số tiền cuối kỳ.

Chi phí khác trong kỳ đã nhập vào tài khoản 911 - xác định kết quả hoạt động kinh doanh. Tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh cho toàn doanh nghiệp.

Tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh toàn doanh

Tài khoản này dùng để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp và tình hình phân chia lợi nhuận hoặc xử lý lỗ của công ty. Nợ TK421- TÍN DỤNG LNST chưa phân bổ - Số lỗ trong hoạt động kinh doanh - Số lãi thực tế của hoạt động. Trích xuất tài sản công ty - xử lý lỗ kinh doanh - Chia cổ tức và lợi nhuận cho chủ sở hữu.

Đặc điểm kế toán doanh thu, chi phí và kết quả kinh doanh theo hình thức kế toán.

Đặc điểm kế toán doanh thu, chi phí và kết quả hoạt động kinh doanh

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

Đặc điểm chung ảnh hưởng đến công tác hoạch toán doanh thu , chi phí và

- Lịch sử hình thành và phát triển của công ty cổ phần đầu tư và xuất nhập

- Đặc điểm hàng hóa, tại công ty cổ phần đầu tư và xuất nhập khẩu súc

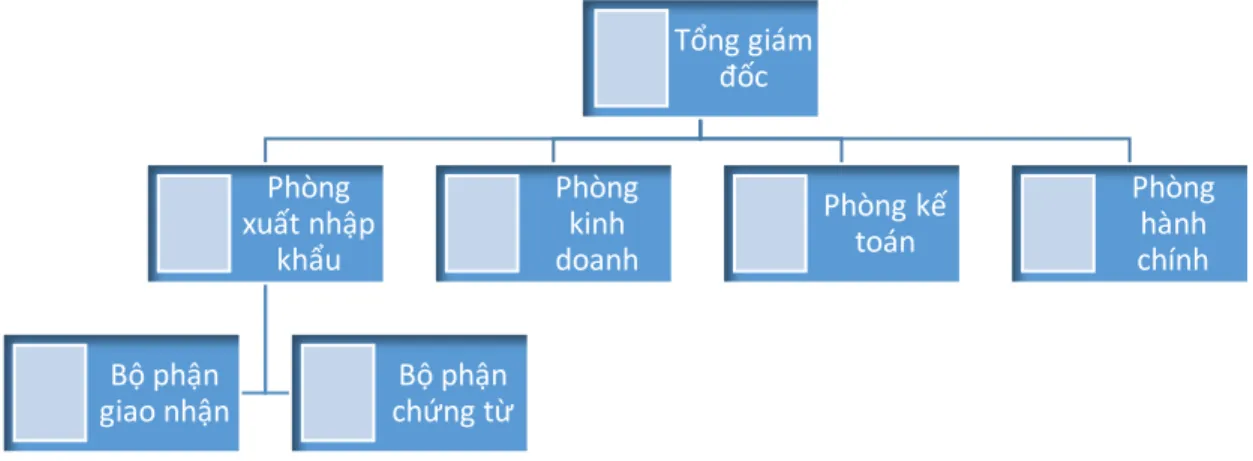

- Tổ chức bộ máy quản lý tại công ty cổ phần đầu tư và xuất nhập khẩu

- Chức năng của từng bộ phận

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại

Trong nhiều năm hoạt động và phát triển, Công ty Cổ phần Đầu tư và Xuất khẩu Gia cầm Hải Phòng đã trải qua nhiều thăng trầm và thách thức. Trong thời gian này, hoạt động của công ty còn mang tính bao cấp, manh mún và nhỏ lẻ. Từ năm đó, công ty được tách từ Công ty Xuất nhập khẩu Thủy sản và Chăn nuôi thành Công ty Xuất nhập khẩu Gia cầm Hải Phòng, trực thuộc Bộ Ngoại thương.

Công ty hoạt động trên cơ sở doanh nghiệp nhà nước trực thuộc Tổng công ty 90 (Tổng công ty Chăn nuôi Việt Nam). Hoạt động theo nguyên tắc hạch toán độc lập và có đầy đủ chức năng của một doanh nghiệp sản xuất, gia công, dịch vụ và công ty xuất nhập khẩu. Phòng hành chính Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng).

Phòng kế toán: chịu trách nhiệm về các khoản chi phí và thu nhập của công ty từ khách hàng. Nguồn: Phòng Tài chính Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng.). Phương pháp hạch toán thuế: Công ty tính thuế GTGT theo phương pháp khấu trừ.

Thực trạng công tác kế toán doanh thu, chi phí tại công tý cổ phần đầu tư

- nội dung kế toán doanh thu, chi phí hoạt động bán hàng, và cung cấp

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty cổ phần

- Nội dung kế toán doanh thu, chi phí hoạt động tài chính tại công ty cổ

- Kế toán các khoản thu nhập, chi phí hoạt động khác tại Công ty cổ phần

- Kế toán giá vốn hàng bán tại Công ty cổ phần đầu tư và XNK súc sản

- Kế toán chi phí bán hàng và quản lý doanh nghiệp tại Công ty cổ phần

- xác định kết quả kinh doanh tại Công ty cổ phần đầu tư và XNK súc sản

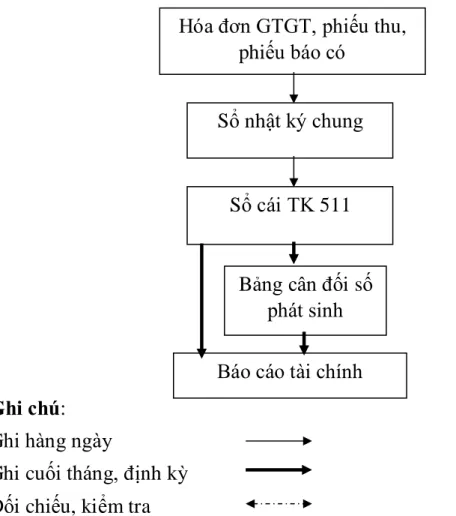

- Chứng từ, tài khoản và sổ sách sử dụng

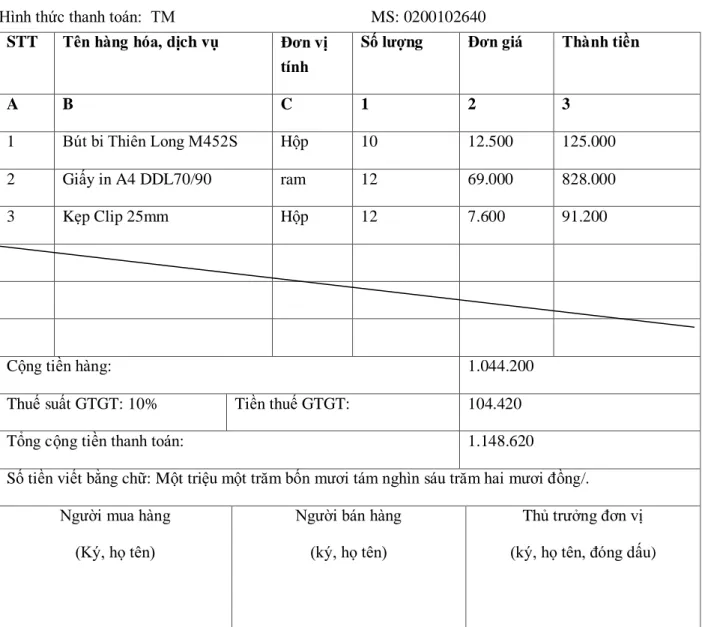

Đơn vị kinh doanh: CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ NHẬP KHẨU GIA CẦM HẢI PHÒNG. Gửi đến: CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ NHẬP KHẨU GIA CẦM HẢI PHÒNG. Kính gửi: CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ NHẬP KHẨU GIA CẦM HẢI PHÒNG.

Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng số 1 16 Cù Chính Lân, P. Bảng số. Tên đơn vị: Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng Địa chỉ: Số 1. 16 Cù Chính Lân, P.

Eenheid: Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng. Naam van de eenheid: Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng Địa chỉ: nr. 16 Cù Chính Lân, Wijk Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng nr. 16 Cù Chính Lân, P.

Kế toán trưởng (ký, họ tên) Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng. Người nộp thuế: Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC KẾ

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả

- Đánh giá chung

- Ưu điểm

- Nhược điểm

Giấy báo có

Ngoài ra, sổ sách kế toán của Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng được thực hiện theo hình thức Nhật ký chung, đảm bảo dễ dàng cho việc ghi chép, so sánh và kiểm soát số liệu. Tuy nhiên, tại Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng, mặc dù máy tính được sử dụng để lưu trữ sổ sách, dữ liệu nhưng vẫn chỉ sử dụng các phần mềm thông dụng như Word, Excel. Không sử dụng các phần mềm kế toán như MISA, Gama, Fast Accounting,.. Lý do kiến nghị: Kế toán Công ty CP Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng chưa mở sổ chi tiết doanh thu, giá vốn cho từng mặt hàng.

Mục đích của giải pháp: Nếu công ty mở sổ thu chi chi tiết thì công tác kế toán sẽ được quản lý cụ thể, chi tiết và tỉ mỉ theo từng khoản mục của công ty. Sổ dữ liệu sản xuất kinh doanh của Công ty Cổ phần Đầu tư và Xuất nhập khẩu. Lý do kiến nghị: Công ty Cổ phần Đầu tư và Xuất nhập khẩu Gia cầm Hải Phòng vẫn sử dụng Word, Excel trong công tác kế toán nhưng chưa phải là phần mềm tối ưu nhất dẫn đến khó khăn trong việc tìm kiếm, quản lý số liệu và thực hiện các nghiệp vụ kế toán của Công ty. công ty mất nhiều thời gian. tốn nhiều thời gian và đòi hỏi nhiều nhân lực cho công việc của bộ phận kế toán.

Thông tin gói sản phẩm, thông tin giá cả: liên hệ nhà cung cấp phần mềm: Công ty TNHH Phần mềm kế toán VACOM. Ban lãnh đạo công ty phải rà soát, kiểm soát chặt chẽ công tác kế toán. Công ty phải có năng lực tài chính và phải đầu tư trang thiết bị, máy móc, khoa học công nghệ để thực hiện công việc kế toán.

Kế toán là nhiệm vụ tổng hợp doanh thu, chi phí và xác định kết quả kinh doanh, có vai trò rất quan trọng trong công tác kế toán của doanh nghiệp. Trong thời gian thực tập, tôi đã vận dụng cơ sở lý luận đã học ở trường và thực hiện nhiệm vụ “Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đầu tư và Xuất khẩu”. “Nhập khẩu sản phẩm gia súc, gia cầm từ Hải Phòng” đã giúp tôi hiểu được một số đặc điểm của công tác kế toán tại công ty.