Về mặt kinh tế, một công ty phải thực hiện hoạt động sản xuất kinh doanh sau khi thành lập. Vì vậy, doanh nghiệp cần nâng cao hiệu quả sử dụng vốn để đạt được mục tiêu kinh doanh lớn nhất của mình. Vì vậy, nâng cao hiệu quả sử dụng vốn là điều kiện quan trọng cho sự phát triển vững mạnh của doanh nghiệp.

Sử dụng vốn hiệu quả sẽ giúp doanh nghiệp nâng cao khả năng huy động. Nâng cao hiệu quả sử dụng vốn sẽ giúp doanh nghiệp nâng cao năng lực cạnh tranh.

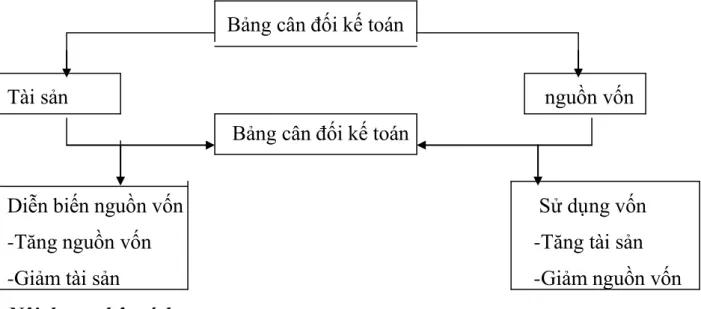

Phân tích tình hình nguồn vốn và sử dụng nguồn vốn

Chỉ tiêu này cho biết một đồng doanh thu mà công ty kiếm được bao nhiêu đồng lợi nhuận sau thuế trong kỳ. Chỉ tiêu này càng lớn thì hiệu quả sử dụng vốn ngắn hạn càng cao. Chỉ tiêu này cho biết một nguồn vốn ngắn hạn bình quân tham gia vào quá trình sản xuất kinh doanh tạo ra bao nhiêu lợi nhuận sau thuế.

Hiệu quả sử dụng vốn dài hạn = Lợi nhuận sau thuế Vốn dài hạn bình quân. Chỉ tiêu này càng lớn chứng tỏ công ty sử dụng tài sản cố định một cách hiệu quả.

Phân tích tình hình thanh toán và khả năng thanh toán 1. Tình hình thanh toán

Khả năng đảm bảo nợ và nguồn vốn của doanh nghiệp

Tỷ lệ tự tài trợ cho thấy mức độ tài trợ của một công ty cho vốn lưu động của mình. Tỷ lệ tự chủ tài chính cho thấy mức độ tự chủ tài chính của một công ty bằng vốn lưu động của chính mình. Tỷ lệ đầu tư: là tỷ lệ giữa tài sản cố định (giá trị còn lại) và tổng tài sản của công ty.

Nếu tỷ lệ này lớn hơn 1 chứng tỏ công ty có khả năng sử dụng vốn tự có để trang bị cho mình tài sản dài hạn. Vòng quay hàng tồn kho là chỉ tiêu quan trọng để đánh giá hoạt động sản xuất kinh doanh của công ty.

Các nhân tố ảnh hƣởng đến hiệu quả sử dụng vốn 1. Chu kỳ sản xuất kinh doanh

- Kỹ thuật sản xuất

- Đặc điểm sản phẩm dịch vụ

- Trình độ đội ngũ cán bộ lao động

- Trình độ tổ chức sản xuất

- Sự tác động của thị trƣờng

- Trình độ sử dụng các nguồn vốn

- Các nhân tố khác

Quá trình sản xuất kinh doanh của một công ty thường phải trải qua ba giai đoạn: cung ứng, sản xuất và tiêu thụ. Tiêu thụ sản phẩm (đối với các công ty hoạt động trong lĩnh vực dịch vụ, đây là khâu cung cấp dịch vụ cho khách hàng) là bước quyết định đến hiệu quả kinh doanh của công ty. Giai đoạn này quyết định doanh thu, lợi nhuận và là cơ sở để các công ty tái sản xuất.

Thị trường tiêu thụ sản phẩm có ảnh hưởng lớn đến hiệu quả sử dụng vốn của doanh nghiệp. Các chính sách vĩ mô của Chính phủ có tác động không nhỏ đến hiệu quả sử dụng vốn của doanh nghiệp.

Giải pháp nâng cao hiệu quả sử dụng vốn

Bảo toàn và sử dụng vốn – nguyên tắc cơ bản trong quản lý và sử dụng vốn

- Vốn ngắn hạn

Yêu cầu duy trì vốn dài hạn và vốn ngắn hạn của mỗi doanh nghiệp là khác nhau. Nó ảnh hưởng đến tốc độ phát triển, khả năng cạnh tranh và hiệu quả kinh doanh của doanh nghiệp. Vì vậy, việc quản lý và sử dụng vốn ngắn hạn là một khâu quan trọng trong quản lý tài chính doanh nghiệp, nó quyết định sự tồn tại và phát triển của công ty.

Tuy nhiên, các công ty phải dựa vào những nguyên tắc chung nhất để duy trì và phát triển vốn lưu động của mình. Ngoài ra, để nâng cao hiệu quả sử dụng tài sản cố định, doanh nghiệp phải tổ chức hợp lý quy trình sản xuất.

Giới thiệu chung về công ty Cổ phần Cảng Vật Cách

- Quá trình hình thành và phát triển của Công ty cổ phần Cảng Vật Cách Xí nghiệp xếp dỡ Vật Cách được chuyển đổi thành công ty Cổ phần Cảng Vật

- Chức năng nhiệm vụ của Công ty cổ phần Cảng Vật Cách 1. Chức năng của Công ty cổ phần Cảng Vật Cách

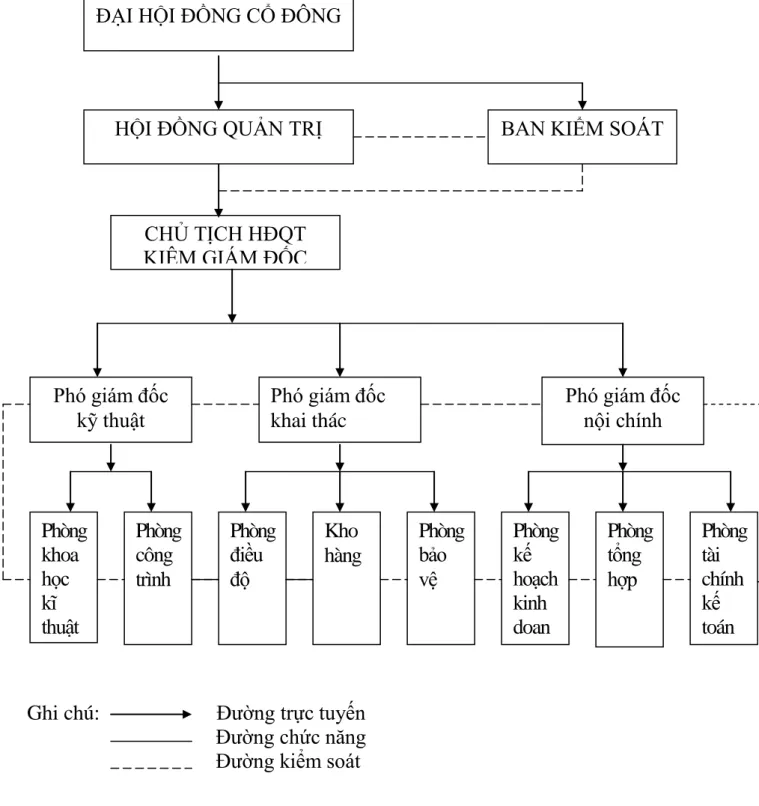

- Cơ cấu tổ chức của Công ty cổ phần Cảng Vật Cách 1. Bộ máy tổ chức của Công ty cổ phần Cảng Vật Cách

- Cơ sở vật chất của Công ty

- Phân tích hoạt động sản xuất kinh doanh của Công ty cổ phần Cảng Vật Cách 1. Đặc điểm về sản phẩm của Công ty

HIỆN TRẠNG HIỆU QUẢ VỐN TẠI CÔNG TY CỔ PHẦN CẢNG VAT CACH. Nguồn: Tổng cục - CTCP Cảng Vật Cách) ĐẠI HỘI ĐỒNG CỔ ĐÔNG. Cân đối công việc sản xuất và hàng hóa trong kho của công ty.

Nguồn: Phòng Hành chính Tổng hợp - Công ty CP Cảng Vật Cách) Kênh vào cảng. 14 bộ máy tính dùng để quản lý, vận hành sản xuất kinh doanh Đặc điểm máy móc thiết bị của công ty. Phân tích hoạt động sản xuất kinh doanh tại Công ty Cổ phần Cảng Vật Cách 2.1.4.1.

Thời tiết khó lường ảnh hưởng đến tiến độ thực hiện kế hoạch kinh doanh của công ty. Đánh giá kết quả hoạt động sản xuất kinh doanh của Công ty Cổ phần Cảng Vật Cách. Nhiệm vụ chính của Công ty Cổ phần Cảng Vật Cách là bốc xếp hàng hóa, giao nhận lưu kho và cho thuê kho bãi.

Hình 1: Biểu đồ thu nhập của Công ty cổ phần Cảng Vật Cách cuối năm 2007. Đánh giá tình hình sử dụng vốn của Công ty cổ phần Cảng Vật Cách 2.2.1. Đánh giá tình hình vốn của công ty và việc sử dụng vốn.

Đánh giá tình hình sử dụng vốn của Công ty cổ phần Cảng Vật Cách 1. Khái quát về tình hình nguồn vốn và sử dụng tài sản của công ty

Biện pháp 2: Đẩy mạnh công tác thu hồi công nợ

Mục tiêu: Các khoản phải thu của công ty thời gian gần đây chiếm tỷ trọng tương đối lớn trong tổng vốn lưu động nên ảnh hưởng đến hiệu quả sử dụng vốn lưu động của công ty. Giảm lượng vốn sử dụng sẽ tiết kiệm được vốn ngắn hạn - Giảm chi phí lãi vay (chi phí vốn). Qua nghiên cứu thực trạng quản lý khoản phải thu, chúng tôi nhận thấy công ty chưa có chính sách tín dụng thương mại đối với khách hàng.

Do công ty không quản lý chặt chẽ các khoản phải thu nên các khoản này chiếm tỷ trọng lớn trong tài sản ngắn hạn và tăng nhanh trong những năm gần đây. Chỉ tiêu này thể hiện số ngày quay vòng các khoản phải thu bình quân. Dựa vào chỉ tiêu này có thể đánh giá hiệu quả thu nợ của Công ty chưa tốt.

Mặc dù số vòng quay các khoản phải thu tăng lên nhưng điều đó chứng tỏ doanh nghiệp cũng đã rất nỗ lực trong việc thu hồi nợ. Các khoản phải thu của công ty chủ yếu là các khoản phải thu khách hàng và phải thu khác. Mở sổ theo dõi chi tiết các khoản phải thu trong và ngoài công ty và thường xuyên đôn đốc thu nợ đúng hạn.

Vì vậy, khi thực hiện các biện pháp giảm thiểu yêu cầu bồi thường, chúng tôi mong đợi kết quả như sau từ công ty. Kết quả dự kiến của biện pháp chiết khấu thanh toán là khoản phải thu của khách hàng giảm 60% (tương đương VNĐ), dẫn đến khoản phải thu cũng giảm. Ngoài ra, cũng cần chú ý đến lượng hàng tồn kho trong công ty, vì lượng hàng tồn kho cũng ảnh hưởng đến hiệu quả sử dụng vốn ngắn hạn.

Kiến nghị việc thực hiện biện pháp

Công ty phải giảm chi phí và hàng tồn kho thông qua việc lưu trữ và cung cấp nhiên liệu hợp lý, đảm bảo rằng các quy trình sản xuất và kinh doanh tiếp tục không bị gián đoạn và đúng tiến độ, đồng thời tránh sự gián đoạn trong sản xuất.xuất khẩu. Ngoài ra, công ty cũng phải giảm lượng tiền mặt dự trữ để giảm thiểu chi phí cơ hội của việc dự trữ, đảm bảo lượng tiền mặt tối thiểu đủ sử dụng cho mục đích sản xuất, kinh doanh. diễn ra liên tục, làm tăng vòng quay vốn ngắn hạn từ việc tăng thu nhập và giảm lượng vốn ngắn hạn, đủ để quá trình sản xuất kinh doanh diễn ra đều đặn, cần thiết, tiết kiệm và có hiệu quả cao. . Thông tin bên ngoài là thông tin về thị trường tiêu thụ sản phẩm, thị trường đầu vào, thông tin về chính sách của chính phủ... Thông tin thu thập được phải chính xác, kịp thời và đầy đủ nhằm thúc đẩy các chính sách nâng cao hiệu quả sử dụng vốn của công ty.

Trước thực trạng trên, các doanh nghiệp Việt Nam nói chung và doanh nghiệp nói riêng, muốn thực hiện được nhiệm vụ, mục tiêu của mình phải đứng lên mạnh mẽ, khẳng định mình. Tuy nhiên, sự quản lý của nhà nước và các cấp, các ngành là vô cùng quan trọng và mang tính quyết định đối với sự phát triển của mỗi doanh nghiệp.

KẾT LUẬN

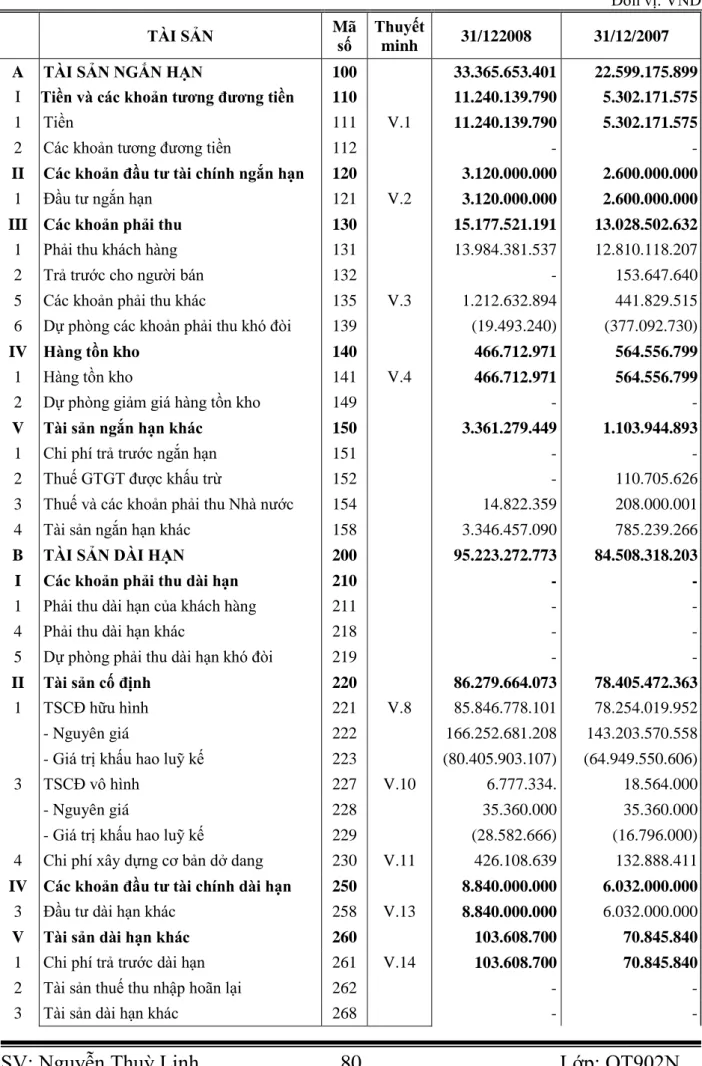

Bảng Cân đối kế toán của Công ty cổ phần Cảng Vật Cách

bác sĩ Nguyễn Thành Đô - TS. Nguyễn Ngọc Huyền - Giáo trình Quản trị kinh doanh - Nhà xuất bản Lao động, 2004. PGS.TS. Lưu Thị Hương & Phó giáo sư TS. Vũ Duy Hào - Tài chính doanh nghiệp - Nhà xuất bản Lào Dynamic, 2004. GS.TS. Phạm Ngọc Kiểm - Phó Giáo sư, Tiến sĩ Nguyễn Công Như - Giáo trình Thống kê doanh nghiệp - Nhà xuất bản Thống kê, 2005.

Tiến sĩ Trần Ngọc Thọ - Tài chính doanh nghiệp hiện đại - Nhà xuất bản Thống kê, 2003. Bảng 14: Tình hình nguồn vốn và sử dụng vốn của Công ty Cổ phần Cảng Vật Cách Bảng 15: Đánh giá tình hình thực hiện chi phí. Bảng 16: Cơ cấu tài sản của Công ty CP VAT Cảng Cách Cách Bảng 17: Hiệu quả sử dụng tổng nguồn vốn của công ty.

Hình 3: Cơ cấu vốn tổng thể của CTCP Cảng VAT Hình 4: Cơ cấu vốn ngắn hạn của CTCP Cảng VAT Hình 5: Cơ cấu vốn dài hạn của CTCP Cảng VAT Hình 6: Cơ cấu vốn có VAT của CTCP Cảng Cách Công ty.