Vì vậy, phân tích tài chính doanh nghiệp được nhiều nhóm đối tượng quan tâm. Phân tích tài chính đối với người cho vay: Mối quan tâm của họ tập trung vào khả năng trả nợ của công ty. Ngoài ra, còn có rất nhiều nhóm người khác quan tâm đến thông tin tài chính của doanh nghiệp.

Vì vậy, mọi hoạt động sản xuất kinh doanh đều có tác động đến tình hình tài chính của công ty. Phân tích theo thời gian giúp đánh giá tổng thể sự biến động của các chỉ số tài chính.

Nội dung phân tích tài chính doanh nghiệp 1. Đánh giá khái quát tình hình tài chính

Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp phản ánh tổng thể tình hình và kết quả kinh doanh trong kỳ kế toán của công ty. Quá trình đánh giá tổng quát tình hình tài chính thông qua báo cáo kết quả hoạt động kinh doanh của công ty có thể thông qua việc phân tích hai nội dung sau: - Phân tích kết quả hoạt động kinh doanh. Tình hình tài chính của một công ty được thể hiện rõ ràng qua khả năng thanh toán.

Hệ số này lớn chứng tỏ khả năng thanh toán của công ty là hợp lý. Chỉ số này phản ánh số vòng vốn mà một công ty có thể luân chuyển trong một khoảng thời gian. Chỉ tiêu này phản ánh 1 đồng giá trị tài sản mà công ty đã huy động để sản xuất kinh doanh tạo ra một vài đồng lợi nhuận trước thuế và lãi vay.

Thu nhập mỗi năm của công ty là bao nhiêu đô la doanh thu (tức là

Hoạt động sản xuất kinh doanh đạt kết quả tốt, vượt mục tiêu kế hoạch, thu nhập năm 2009 tăng 28,89%, lợi nhuận sau thuế tăng 233,31% do công ty mẹ là công ty B12 thanh toán toàn bộ chi phí quản lý doanh nghiệp nên Công ty đã đảm bảo đầy đủ vốn và tài sản. , thực hiện nghĩa vụ nộp ngân sách nhà nước, bảo đảm ổn định và nâng cao đời sống cho người lao động.

Phân tích tình hình tài chính của Xí nghiệp 1.Phân tích khái quát tình hình tài chính Xí nghiệp

Trong kỳ, tài sản ngắn hạn giảm so với giai đoạn trước, chủ yếu do công ty thu hẹp hoạt động kinh doanh. Nếu nhìn vào các tình huống trên, chúng ta thấy rằng trong giai đoạn này công ty đã tập trung vào cả đầu tư tài chính ngắn hạn và dài hạn. Điều này cho thấy tình hình tài chính của công ty rất vững mạnh, công ty luôn tự chủ được về vốn.

Phân tích tình hình tài chính của công ty để xác định một cách khái quát và tổng quát nhất tình hình tài chính hiện tại của công ty có khả quan hay không. Đây là chỉ số tổng quát nhất về tình hình nợ nần của công ty. Tuy nhiên, sang năm 2009, tỷ lệ này tăng lên (33%), cho thấy khả năng tự chủ tài chính sản xuất kinh doanh của công ty ngày càng tăng.

Chỉ số này chứng tỏ khả năng tự bù đắp cho các khoản đầu tư tài sản dài hạn của công ty ngày càng tăng. Năm 2009, số vòng quay hàng tồn kho tăng 66% so với năm 2008, đồng nghĩa với việc lượng hàng tồn kho giảm đáng kể, giúp giảm rủi ro tài chính của công ty, giảm chi phí liên quan và tăng hiệu quả sử dụng vốn ngắn hạn của công ty. Chỉ số này tăng cao trong năm 2009 chứng tỏ hiệu quả sử dụng vốn lưu động của công ty tăng lên.

Chỉ số này tăng 31% trong năm 2009 cho thấy hiệu quả sử dụng tài sản cố định ngày càng tăng và công ty phải duy trì mức tăng trưởng này. Tỷ lệ ROA, ROS và ROE năm 2009 tăng lên rất nhiều do lợi nhuận của công ty tăng trong năm nay. Tuy nhiên, hệ số thanh toán nhanh đang giảm dần, do đó công ty cần chú ý hơn đến chỉ số này để đảm bảo sự ổn định cho hoạt động sản xuất kinh doanh trong thời gian tới.

Nhóm chỉ tiêu về tình hình đầu tư và cơ cấu tài chính cho thấy công ty đã giảm nợ vay, tăng khả năng tự tài trợ và mở rộng quy mô sản xuất kinh doanh. Tỷ suất lợi nhuận của công ty tăng nhanh trong năm 2009, tốc độ tăng trưởng của lợi nhuận lớn hơn tốc độ tăng trưởng của doanh thu.

Phân tích tổng hợp tình hình tài chính bằng phƣơng trình Dupont Đẳng thức Dupont thứ nhất

Để tăng tỷ lệ tài sản trên vốn chủ sở hữu, cố gắng giảm vốn sở hữu và tăng nợ (nếu triển vọng kinh doanh tốt và kinh doanh có lãi). Chúng tôi thấy tỷ lệ nợ càng cao thì lợi nhuận của cổ đông càng cao (nếu công ty có lãi và hoạt động tốt).

Đánh giá chung về hoạt động tài chính của Xí nghiệp

Công ty đã đạt được nhiều thành tựu về hiệu quả đầu tư nhưng vẫn chưa khai thác hết hiệu quả tài sản và nguồn vốn hiện có của công ty. Hiệu suất sử dụng vốn lưu động của công ty tuy cao hơn năm ngoái nhưng vẫn ở mức thấp và công ty vẫn đang phải xử lý một lượng vốn lớn, ảnh hưởng đến hiệu quả sử dụng vốn lưu động của công ty. Qua phân tích tình hình tài chính của Xí nghiệp Dầu khí Quảng Ninh, nhận thấy doanh thu năm 2009 của công ty tăng so với năm 2008, tuy nhiên không cao.

Công ty không tập trung nhiều vào việc mở rộng thị trường để tăng thị phần mà chỉ khai thác nguồn hàng hóa của khách hàng thường xuyên và khách hàng truyền thống. Khách hàng đến với công ty chủ yếu qua truyền miệng, vì là người quen và khách hàng cũ. Công ty cần thực hiện các biện pháp sau để cải thiện tình hình: Công ty cần tăng tốc độ bán hàng và cung cấp dịch vụ để tăng doanh thu và từ đó có thêm lợi nhuận.

Hiện nay, công ty có trụ sở chính tại Phường Hà Khẩu, Thành phố Hạ Long, Tỉnh Quảng Ninh. Tuy nhiên, để tăng doanh thu và tăng lợi nhuận, công ty cần mở rộng thêm đại lý tại Hải Phòng. Để mở rộng thị trường hơn nữa, công ty cần thường xuyên liên lạc với khách hàng bằng mọi cách, tìm kiếm các mỏ dầu tiềm năng và không ngừng nâng cao chất lượng dịch vụ.

Hiện nay, khách hàng của Công ty chủ yếu là khách hàng lâu năm mà chưa chú trọng tìm kiếm khách hàng mới nên Công ty cần nỗ lực hơn nữa để tìm kiếm khách hàng mới và tiềm năng. Thường xuyên tham gia các hoạt động chuyên môn tại Thành phố, trong nước và quốc tế để trao đổi, học hỏi thêm kinh nghiệm chuyên môn, cũng như quảng bá hình ảnh công ty và tìm kiếm khách hàng mới. Kết quả mong đợi: Theo nghiên cứu thị trường, xét đến kết quả thực tế công ty đạt được trong thời gian qua, sau khi triển khai các biện pháp trên, doanh thu của công ty dự kiến sẽ tăng khoảng 10%.

Giải pháp 2: Giải pháp giảm các khoản phải thu 1. Căn cứ đưa ra giải pháp

Có biện pháp phòng ngừa rủi ro về các khoản nợ không có khả năng thanh toán: đặt trước, chiết khấu thanh toán. Có chính sách bán hàng tín dụng phù hợp với từng khách hàng, có tính đến khả năng thanh toán theo thời gian đáo hạn của hợp đồng thương mại và khả năng tài chính của công ty. Trong hợp đồng thương mại có những hạn chế chặt chẽ về điều khoản thanh toán, đặc biệt là thời hạn thanh toán.

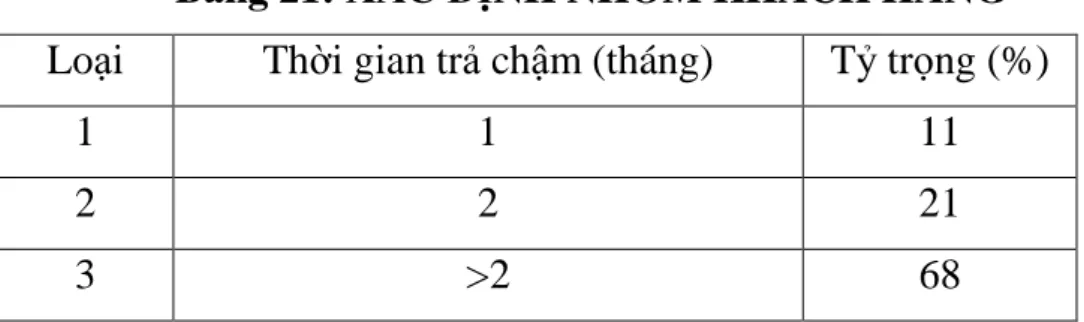

Công ty chỉ áp dụng chiết khấu cho những khoản thanh toán dưới 2 tháng; thanh toán dài hơn 2 tháng không đủ điều kiện để được giảm giá. A: Số tiền công ty phải thanh toán mà không được chiết khấu. i%: tỷ lệ chiết khấu mà công ty dành cho khách hàng. Trường hợp 3: Khách hàng thanh toán cho Công ty quá 2 tháng kể từ ngày nợ sẽ không được giảm giá.

Sau khi đạt được thỏa thuận về chiết khấu bán hàng với khách hàng, Công ty hy vọng danh sách chiết khấu đề xuất trên sẽ khuyến khích khách hàng thanh toán nhanh hơn. Ước tính có 11% khách hàng trả trước 1 tháng và được giảm giá 7%. 21% khách hàng thanh toán từ 1 đến 2 tháng được giảm giá 3%. , còn lại 68% khách hàng không thanh toán trước thời hạn. ngày. Công ty có thể sử dụng số tiền thu được này để trả nợ ngắn hạn và đáp ứng nhu cầu vốn cho hoạt động kinh doanh.

Với phương thức chiết khấu trên, khách hàng sẽ được khuyến khích thanh toán nhanh hơn, giảm các khoản phải thu. Đánh giá kết quả đạt được trong quá trình thực hiện chính sách chiết khấu thanh toán Bảng 23: ĐÁNH GIÁ KẾT QUẢ ĐẠT ĐƯỢC SAU GIẢI PHÁP 2. Để tăng hiệu quả của các biện pháp trên, Công ty nên đồng thời thực hiện các việc sau: Khi nguồn thanh toán vốn không an toàn, nhà đầu tư phải nộp hồ sơ.