Những đặc điểm trên đã ảnh hưởng rất lớn đến việc hạch toán giá thành sản phẩm và giá thành sản phẩm ở các công ty xây dựng. Dự toán là tổng chi phí ước tính để hoàn thành các hạng mục công trình (dự án, hạng mục công trình).

Nội dung cơ bản của kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp trong doanh nghiệp xây lắp

1.3.1.1.3 Mối quan hệ giữa đối tượng kế toán tập hợp chi phí sản xuất và đối tượng tính giá thành. Chi phí sản xuất chung được tập hợp cho từng đối tượng bằng phương pháp gián tiếp.

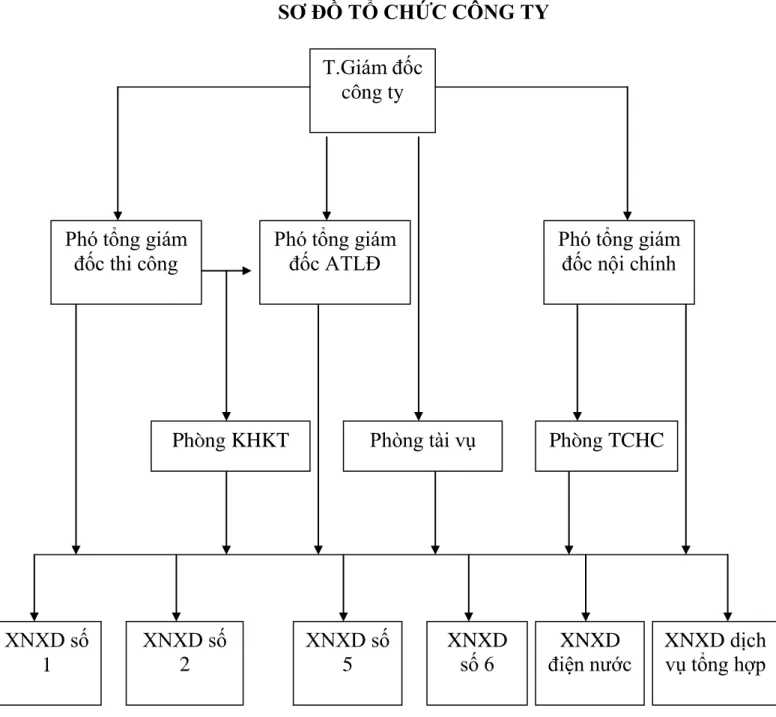

Tổng quan về công ty cổ phần xây dựng nhà ở Hải Phòng Tên doanh nghiệp: Công ty cổ phần xây dựng nhà ở Hải Phòng

Hiện nay, hình thức sản xuất kinh doanh của Công ty là đấu thầu và làm thầu. Phó Tổng Giám đốc Xây dựng: chịu trách nhiệm về mọi công việc sản xuất trong công ty.

Tình hình thực hiện công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại công ty cổ phần xây dựng nhà ở Hải Phòng

Đối tượng thu chi phí sản xuất tại Công ty Cổ phần Xây dựng nhà Hải Phòng là các dự án và hạng mục công trình. Chi phí phát sinh của dự án, hạng mục công trình nào được thu cho dự án, hạng mục công trình đó. Công ty Cổ phần Xây dựng Nhà Hải Phòng sử dụng phương pháp tính giá thành sản xuất trực tiếp.

Tài khoản 621: Chi phí nguyên vật liệu trực tiếp Các tài khoản có liên quan khác.

Phiếu xuất kho Đơn vị: XN 5

Bảng tổng hợp chi tiết xuất vật tư

Sổ chi tiết tài khoản 621 Đơn vị: XN 5

Căn cứ vào bảng tổng hợp chi tiết sản lượng nguyên vật liệu cho từng công trình, hạng mục công trình, kế toán doanh nghiệp lập bảng phân bổ nguyên vật liệu cho toàn doanh nghiệp (chi tiết cho từng dự án), trong đó ghi:

Bảng phân bổ vật liệu

Đối với các vật liệu phụ như sơn, vôi, sơn... thì các dụng cụ, dụng cụ có giá trị nhỏ như dao thi công, kẹp, búa, cuốc, xẻng... dùng cho công trình nào đều được đưa vào CPVNLTTT của công trình đó. . dự án. Đối với các dụng cụ, thiết bị quay như cốp pha, cốp pha... được tính vào CPVNLTTT cho dự án sử dụng trước. Cuối quý, kế toán công ty gửi bảng phân bổ vật tư cho bộ phận tài chính công ty.

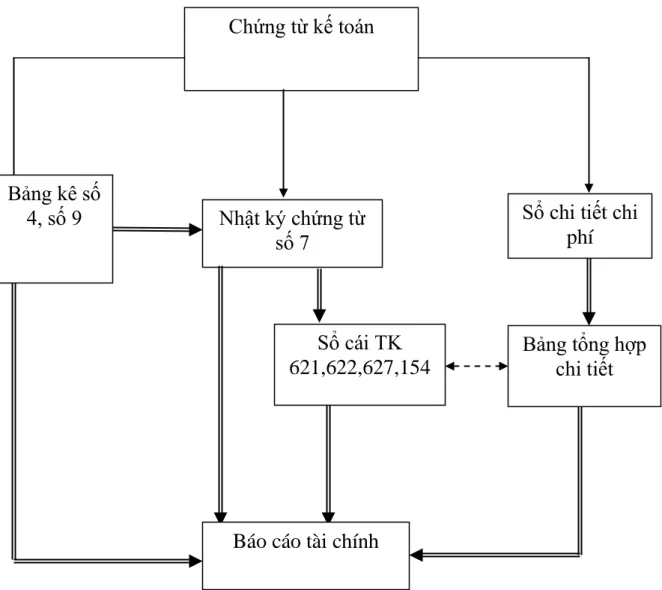

Bảng kê số 4

Nhật ký chứng từ số 7

Sổ cái TK 621

Trong công ty, lao động trực tiếp sản xuất bao gồm: lao động chính thức và lao động hợp đồng, trong đó số lượng lao động hợp đồng nhiều hơn số lượng lao động trong biên chế. Công ty áp dụng trả lương theo sản phẩm cho lao động trực tiếp và trả lương theo thời gian cho lao động gián tiếp. Lương cơ bản = Hệ số lương x lương tối thiểu nhà nước.

Các tài liệu ban đầu để tính chi phí nhân công trực tiếp là bảng chấm công và hợp đồng làm việc.

Hợp đồng làm khoán

Hợp đồng có thể được ký theo từng phần công việc hoặc tổ hợp công việc, theo từng dự án, hạng mục dự án. Vì vậy, một hợp đồng có thể kéo dài một tháng hoặc nhiều tháng. Trưởng nhóm theo dõi thời gian và trả lương cho công nhân ở mặt sau hợp đồng và gửi cho nhóm.

Người quản lý dự án ghi thời gian vào bảng chấm công và hợp đồng để tổng hợp cho từng công trình, hạng mục công trình rồi gửi kế toán công ty hạch toán.

Bảng thanh toán lương

Căn cứ hồ sơ, bảng phân bổ lương do kế toán công ty gửi, kế toán công ty sẽ lập bảng phân bổ lương và các khoản trích lương toàn công ty, chi tiết cho từng dự án, hạng mục công trình. Chuyển tiền lương phải trả cho người lao động trực tiếp, gián tiếp của doanh nghiệp vào chi phí nhân công trực tiếp theo khoản:.

Bảng phân bổ tiền lương và các khoản trích theo lương

Bảng tổng hợp tiền lương và bảo hiểm xã hội

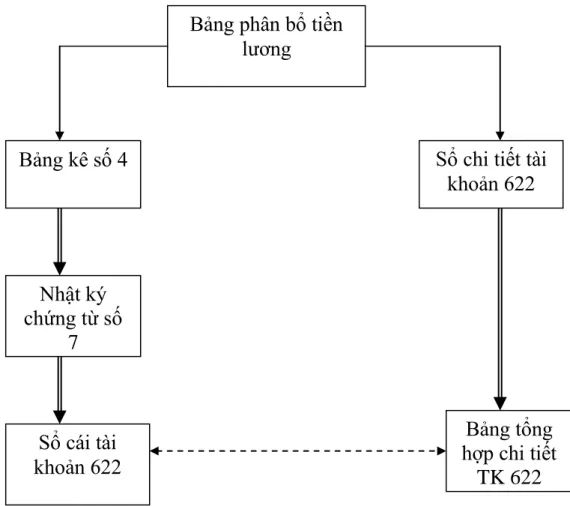

Bảng kê số 4

Nhật ký chứng từ số 7

Sổ cái TK 622

Đặc biệt đối với lao động gián tiếp của doanh nghiệp, chi phí tiền lương được chia thành các dự án theo tỷ lệ lương của lao động trực tiếp. Các khoản mục chi phí phát sinh ở từng dự án đều được hạch toán vào dự án đó. Đối với các khoản mục chi phí chung, kế toán phân bổ theo chi phí nhân công trực tiếp.

Trường hợp tài sản cố định của công ty được sử dụng cho 2 dự án trở lên trong một kỳ thì số tiền khấu hao của tài sản cố định đó được phân bổ cho các dự án, hạng mục công trình trên cơ sở chi phí nhân công trực tiếp.

Bảng phân bổ khấu hao tài sản cố định

Chi phí dịch vụ bên ngoài của công ty bao gồm: chi phí thuê thiết bị thi công, điện, nước, điện thoại… của các nhà máy. Việc xây dựng trường THPT Bắc Hà trong quý 3 năm 2008 không phát sinh chi phí thuê thiết bị thi công nên các chi phí này bằng 0 (=0). Những chi phí này được phân bổ cho các dự án trên cơ sở chi phí nhân công trực tiếp.

Những chi phí phát sinh ở dự án nào sẽ được thu trực tiếp vào dự án đó.

Bảng tổng hợp chi tiết TK 627

Bảng tổng hợp thanh toán ghi cóTK 136

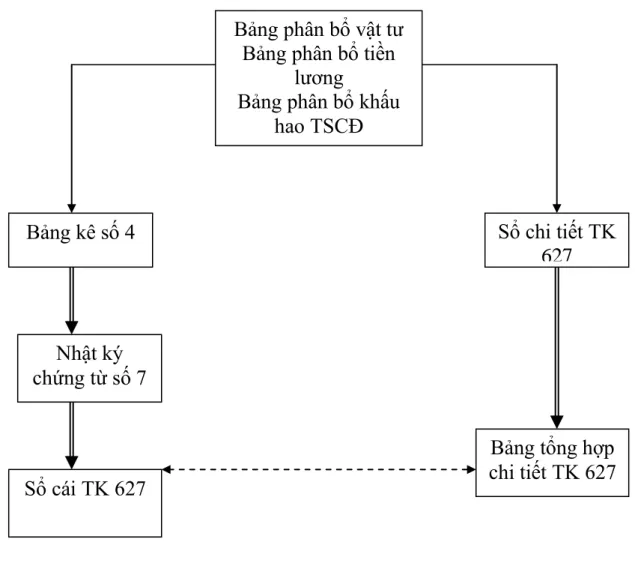

Bảng kê số 4

Nhật ký chứng từ số 7

Sổ cái TK 627

Công ty sử dụng phương pháp kê khai định kỳ để tổng hợp chi phí sản xuất. Giá trị sản phẩm dở dang cuối kỳ là toàn bộ chi phí thực tế phát sinh từ khi bắt đầu dự án đến khi kiểm kê và thẩm định. Vì vậy, Công ty không xác định chi phí xây dựng dở dang khi tính giá thành sản phẩm cuối kỳ.

Trường hợp dự án chưa hoàn thành thì tổng chi phí sản xuất là giá trị sản phẩm xây dựng dở dang.

Sổ theo dõi chi phí sản xuất dở dang

Sổ cái TK 154

Sổ cái TK 632

Đánh giá chung về công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại công ty cổ phần xây dựng nhà ở Hải Phòng

Công việc hạch toán chi phí sản xuất, tính giá thành sản phẩm xây dựng tại Công ty CP Xây dựng nhà Hải Phòng không thể tránh khỏi tình trạng này. Ngoài những ưu điểm nêu trên, việc hạch toán chi phí sản xuất, tính giá thành sản phẩm xây dựng tại công ty cũng còn những hạn chế cần khắc phục. Nhưng hiện nay công ty tính những chi phí này thành 627 "chi phí sản xuất tổng thể".

Điều này sẽ dẫn đến khó khăn trong việc theo dõi, quản lý chi phí, giá thành sản xuất cho từng dự án.

Tài khoản 623 - Chi phí sử dụng máy thi công: Tài khoản này tập hợp và phân bổ chi phí sử dụng các công cụ, máy móc thi công trực tiếp phục vụ hoạt động xây dựng trong trường hợp doanh nghiệp xây dựng thực hiện xây dựng công trình. dựa trên. Nếu công ty thi công hoàn toàn bằng máy thì không sử dụng tài khoản này. Tài khoản 6231 - Chi phí nhân công: gồm tiền lương chính, tiền lương tăng thêm, các khoản phụ cấp lương trả cho công nhân lái xe, máy móc; nhưng không bao gồm các khoản khấu trừ vào lương.

Để giúp theo dõi và quản lý chi phí máy móc xây dựng, các nhà máy nên mở sổ chi tiết máy móc xây dựng trong công ty.

Sổ chi tiết máy thi công

Bảng tổng hợp chi phí máy thi công

Để áp dụng đúng các nguyên tắc, chế độ kế toán hiện hành, khoản mục chi phí nhân công trực tiếp tại công ty chỉ được bao gồm các chi phí nhân công phải trả cho công nhân trực tiếp thi công xây dựng, bao gồm tiền lương, tiền công cơ bản, tiền lương tăng thêm, các khoản phụ cấp lương. Chi phí nhân viên nhà máy gián tiếp và nhân viên quản lý nhóm không được tính vào khoản mục chi phí này. Công ty xây dựng có đặc điểm khác biệt so với các công ty khác: các khoản khấu trừ vào tiền lương của công nhân trực tiếp và công nhân sử dụng máy thi công được tính vào tài khoản 627 “Chi phí sản xuất chung”.

Vì vậy, chi phí khấu trừ vào tiền lương của công nhân trực tiếp thi công, nhân viên quản lý tổ và nhân viên gián tiếp của nhà máy phải hạch toán vào tài khoản 627.

Thẻ chi tiết giá thành

Trong thời gian thực tập tại Công ty Cổ phần Xây dựng Nhà Hải Phòng, tôi hiểu được thực tế công việc của công tác kế toán, đặc biệt là hạch toán chi phí sản xuất và tính giá thành sản phẩm xây dựng. Hoạt động kinh doanh phát sinh nhiều chi phí nhưng không phải chi phí nào cũng là chi phí hợp lý để đưa vào chi phí sản xuất, kinh doanh để tính giá thành sản phẩm. Vì vậy, việc hạch toán chi phí sản xuất và tính giá thành sản phẩm xây dựng là một công việc nặng nhọc, đòi hỏi sự quan tâm và hiểu biết của người kế toán, bởi hoạt động xây dựng thường được thực hiện bằng nhiều cách.

Trong đề tài, tôi đã đưa ra những đặc điểm chung nhất của công việc cũng như quy trình hạch toán chi phí sản xuất, tính giá thành sản phẩm xây dựng tại Công ty Cổ phần Xây dựng Nhà Hải Phòng.

Lý luận chung về kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp trong doanh nghiệp xây lắp

Đặc điểm của doanh nghiệp xây lắp ảnh hƣởng đến kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp

Sự cần thiết phải tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp trong doanh nghiệp xây lắp

Nội dung cơ bản của kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp trong doanh nghiệp xây lắp

Tình hình thực hiện công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại công ty cổ phần xây dựng nhà ở

Đánh giá chung về công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại công ty cổ phần xây dựng nhà ở

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp