Lớp: QT1203T Ngành: Tài Chính - Ngân Hàng Tên dự án: Giải pháp nâng cao chất lượng tín dụng trung và dài hạn tại. Vì vậy, tôi mạnh dạn lựa chọn đề tài: “Giải pháp nâng cao chất lượng tín dụng trung và dài hạn tại Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Đồ Sơn” cho luận văn của mình.

MỘT SỐ VẤN ĐỀ CƠ BẢN VỀ CHO VAY TRUNG VÀ DÀI

Hoạt động tín dụng trung và dài hạn tại ngân hàng thƣơng mại

- Tổng quan về ngân hàng thương mại

- Khái niệm, đặc điểm tín dụng trung và dài hạn

- Phân loại các khoản tín dụng trung và dài hạn

- Quy trình tín dụng trung và dài hạn

Giao dịch tín dụng và đầu tư là những giao dịch vốn quan trọng nhất quyết định sự tồn tại và hoạt động của ngân hàng thương mại. Các khoản vay ngân hàng trung và dài hạn thường mang lại nguồn thu lớn cho ngân hàng.

Chất lƣợng tín dụng trung và dài hạn

- Khái niệm

- Chỉ tiêu đánh giá chất lượng tín dụng trung dài hạn

- Các nhân tố ảnh hưởng đến chất lượng tín dụng trung dài hạn

Chỉ tiêu này phản ánh tỷ lệ giữa nợ trung, dài hạn và tổng nợ của ngân hàng. Tín dụng ngân hàng cũng vậy, ngân hàng không thể cho vay tiền nếu không có người vay.

Sự cần thiết phải nâng cao chất lƣợng tín dụng trung dài hạn

- Đối với Ngân hàng thương mại

- Đối với doanh nghiệp

- Đối với nền kinh tế

Tín dụng trung và dài hạn chủ yếu mang lại lợi nhuận cho các ngân hàng thương mại, đồng thời nâng cao năng lực cạnh tranh của các ngân hàng. Tín dụng trung và dài hạn cả về số lượng và chất lượng là hoạt động chiến lược của các ngân hàng thương mại. Khi nền kinh tế phát triển và sự cạnh tranh giữa các ngân hàng ngày càng mạnh mẽ thì việc mở rộng và nâng cao chất lượng tín dụng trung và dài hạn là một nhu cầu khách quan.

Việc mở rộng và nâng cao chất lượng tín dụng trung và dài hạn giúp các ngân hàng thâm nhập thị trường mới và phân tán rủi ro trong hoạt động tín dụng. Vốn vay trung dài hạn là nguồn tài trợ giúp doanh nghiệp mở rộng quy mô sản xuất, mở rộng thị trường. Ngoài ra, tín dụng trung và dài hạn cũng góp phần khuyến khích doanh nghiệp sử dụng vốn hiệu quả.

Tín dụng trung và dài hạn giúp doanh nghiệp có được vốn đầu tư cho các dự án và tận dụng các cơ hội kinh doanh. Tín dụng trung và dài hạn là đòn bẩy kinh tế quan trọng trong quá trình mở rộng quan hệ kinh tế quốc tế.

THỰC TRẠNG CHẤT LƢỢNG TÍN DỤNG TRUNG VÀ DÀI

Tổng quan về Ngân hàng TMCP Công thƣơng Việt Nam – Chi nhánh

- Giới thiệu về Ngân hàng TMCP Công thương Việt Nam

- Quá trình hình thành và phát triển của Ngân hàng TMCP Công thương

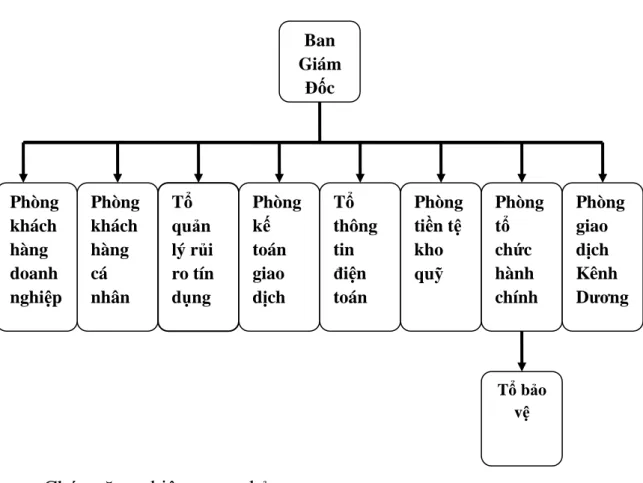

- Cơ cấu tổ chức bộ máy, chức năng nhiệm vụ của các phòng ban

- Tình hình hoạt động của Ngân hàng TMCP Công thương Việt Nam –

Quá trình hình thành và phát triển của Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Đồ Sơn Thượng Việt Nam - Chi nhánh Đồ Sơn. Ngày 5/8/2009 quyết định đổi tên Vietinbank Đồ Sơn thành Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Đồ Sơn (Theo Quyết định của Chủ tịch HĐQT số 117/BB-HĐQT-2009 của Giám đốc Việt Nam Ngân hàng TMCP). Cung cấp thông tin khách hàng cho Nhóm QTRR để đánh giá, đánh giá độc lập theo quy định của chi nhánh và Vietinbank VN.

Bảo trì máy tính đảm bảo hệ thống mạng và máy tính của Chi nhánh hoạt động thông suốt. Tình hình hoạt động của Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Đồ Sơn. Việc huy động vốn lớn của các tổ chức kinh tế không phải là biện pháp chắc chắn cho hoạt động kinh doanh của chi nhánh.

Ngoài ra, sở cũng có nhiều chính sách khuyến khích khách hàng mở tài khoản tại ngân hàng để đẩy nhanh tiến độ thanh toán. Hoạt động thanh toán quốc tế (TTQT) của chi nhánh còn khá mới mẻ. Điều này cho thấy hoạt động thanh toán quốc tế của chi nhánh hoạt động hiệu quả và uy tín của ngân hàng ngày càng được nâng cao.

Thực trạng chất lượng tín dụng trung và dài hạn tại Ngân hàng TMCP Công thương Việt Nam – chi nhánh Đồ Sơn.

Thực trạng chất lƣợng tín dụng trung và dài hạn tại Ngân hàng TMCP

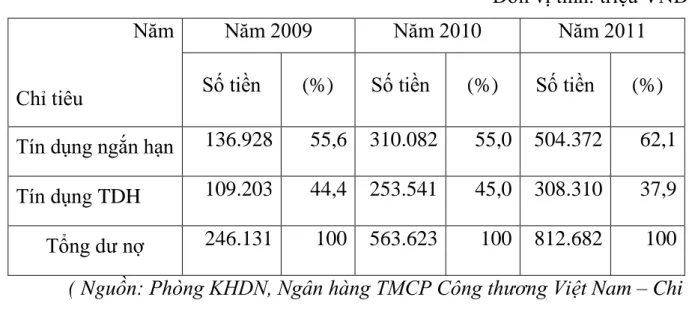

Đối với tín dụng trung và dài hạn, hạn mức tín dụng được tính như sau: Chất lượng tín dụng trung và dài hạn tại Ngân hàng TMCP Công Thương - Chi nhánh Đồ Sơn. Hình 2.1: Cơ cấu tín dụng trung, dài hạn trong tổng dư nợ tín dụng tại Chi nhánh.

Trong thời gian tới, Chi nhánh cần có chiến lược mở rộng tín dụng trung và dài hạn. Điều này không có nghĩa là chất lượng tín dụng của ngân hàng bị suy giảm. Tuy nhiên, tỷ lệ cho vay trung và dài hạn lại giảm.

Tốc độ tăng trưởng trên phản ánh sự ổn định trong hoạt động cho vay của chi nhánh. Đánh giá chất lượng tín dụng trung và dài hạn tại Ngân hàng TMCP Công Thương Việt Nam - Chi nhánh Đồ Sơn.

Đánh giá chất lƣợng tín dụng trung và dài hạn tại Ngân hàng TMCP

- Kết quả đạt được

- Những hạn chế

- Nguyên nhân

Chính sách tín dụng của ngân hàng tuy đã linh hoạt, thay đổi phù hợp với cơ chế thị trường nhưng vẫn còn nhiều điểm chưa phù hợp. Đôi khi cơ chế tín dụng giữa Vietinbank và các chi nhánh quá chặt chẽ, kém linh hoạt làm giảm khả năng tiếp cận nguồn vốn tín dụng trung và dài hạn của ngân hàng. Hoạt động marketing của ngân hàng đã được chi nhánh thực hiện nhưng kết quả chưa như mong đợi.

Vì vậy, các ngân hàng phải thường xuyên có chính sách khuyến khích khách hàng. Ngân hàng chưa có chiến lược phù hợp để gia hạn các khoản vay trung và dài hạn. Do ảnh hưởng của môi trường pháp lý đến hoạt động tín dụng của ngân hàng nên vẫn chưa đầy đủ.

Mọi diễn biến trong nền kinh tế đều tác động không nhỏ đến hoạt động kinh doanh ngân hàng nói chung và hoạt động tín dụng trung, dài hạn nói riêng. Đối với việc cho vay ưu đãi đối với các dự án trung và dài hạn của doanh nghiệp nhà nước, sự can thiệp của Chính phủ càng rõ ràng hơn, các ngân hàng buộc phải chấp hành các quyết định hoặc chỉ đạo của Chính phủ.

GIẢI PHÁP NÂNG CAO CHẤT LƢỢNG TÍN DỤNG TRUNG

Phƣơng hƣớng hoạt động tín dụng trung và dài hạn tại ngân hàng

- Kế hoạch kinh doanh năm 2012

- Phương hướng phát triển tín dụng trung và dài hạn

Chi nhánh Nam - Đồ Sơn cũng triển khai các giải pháp góp phần thực hiện thành công Nghị quyết 11/NQ. Về lâu dài, chi nhánh tiếp tục thực hiện các hình thức, biện pháp năng động, phù hợp để duy trì tăng trưởng vốn. Sử dụng các công cụ lãi suất linh hoạt, phù hợp để thu hút vốn bằng ngoại tệ thông qua tiền gửi tiết kiệm, thanh toán của các công ty, tổ chức tín dụng, đặc biệt là tiền gửi trung và dài hạn.

Về đầu tư, Chi nhánh lựa chọn cho vay các dự án vốn phù hợp với chiến lược phát triển kinh tế của nước ta đối với các ngành kinh tế, vùng kinh tế phù hợp với kế hoạch phát triển của từng công ty nêu trên. Cơ sở trả nợ đều đặn và thời gian vay hợp lý. Tiếp cận nguồn vốn tín dụng trung và dài hạn, ưu tiên cho các dự án đầu tư chiều sâu giúp doanh nghiệp phát huy tối đa năng lực sẵn có, cho vay các dự án đầu tư vừa và nhỏ, đặc biệt là các dự án. Dự án mang lại lợi ích kinh tế - xã hội và góp phần thực hiện các mục tiêu chung của quốc gia như tạo việc làm cho lao động có trình độ và lao động trẻ. Tập trung vốn cho các dự án tại các vùng kinh tế trọng điểm và các ngành kinh tế trọng điểm phục vụ quá trình công nghiệp hóa, hiện đại hóa đất nước.

Vì vậy, cần tập trung vào việc lựa chọn và đánh giá chính xác từng khách hàng để có giải pháp phù hợp cho từng trường hợp cụ thể. Các giải pháp nâng cao chất lượng tín dụng trung và dài hạn tại Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Đồ Sơn.

Giải pháp nâng cao chất lƣợng tín dụng trung và dài hạn tại Ngân hàng

- Tăng cường huy động vốn trung và dài hạn để mở rộng và nâng cao chất

- Hoàn thiện chính sách tín dụng

- Nâng cao chất lượng thẩm định dự án đầu tư

- Đánh giá lại hạn mức tín dụng

- Ngăn ngừa, hạn chế và xử lý các khoản nợ tín dụng quá hạn

- Nâng cao trình độ đội ngũ cán bộ

- Một số giải pháp khác

Chính sách cho vay là những quy định, hướng dẫn chung mà cán bộ tín dụng và nhân viên ngân hàng phải thực hiện. Đồng thời, việc đa dạng hóa đối tượng khách hàng cũng làm giảm rủi ro cho hoạt động của ngân hàng. Đặc biệt trong cho vay phi chính phủ, các ngân hàng vẫn còn quá thận trọng trong việc cho vay.

Vì vậy, các ngân hàng phải đáp ứng nhu cầu này để doanh nghiệp có thể sản xuất kinh doanh thuận lợi. Hơn nữa, Ngân hàng phải đánh giá đúng đắn từng dự án. Các ngân hàng nên thành lập bộ phận hoặc tổ chuyên trách để đánh giá dự án.

Để khắc phục những tồn tại nêu trên, ngăn ngừa tình trạng nợ quá hạn xảy ra, các chi nhánh ngân hàng cần thường xuyên đào tạo chuyên sâu và sâu rộng cho cán bộ tín dụng. Bằng cách này, ngân hàng không chỉ giải quyết tốt hơn các khoản nợ quá hạn mà còn trở thành ân nhân của khách hàng.

Kiến nghị

- Kiến nghị với Chính phủ

- Kiến nghị với Ngân hàng Nhà nước

- Kiến nghị với Ngân hàng Công thương Việt Nam

Đối với doanh nghiệp được giữ lại, nhà nước phải cấp đủ vốn theo quy chế được phê duyệt để tạo điều kiện thuận lợi cho doanh nghiệp hoạt động và vay vốn ngân hàng. Ngân hàng Nhà nước cần làm tốt hơn công tác thanh tra ngân hàng. Tăng cường công tác thanh tra, giám sát của Ngân hàng Nhà nước các ngân hàng.

Cung cấp thông tin chính xác, đầy đủ, kịp thời phục vụ hoạt động của hệ thống ngân hàng. Ngân hàng Nhà nước là cơ quan quản lý nhà nước trong lĩnh vực ngân hàng, tiền tệ với mục đích bảo đảm an ninh cho hoạt động của toàn hệ thống. Giúp các ngân hàng tổ chức và thực hiện hoạt động này kịp thời, an toàn và hiệu quả.

Ngân hàng Nhà nước cần tăng quyền tự chủ cho các ngân hàng thương mại, chi nhánh ngân hàng thương mại. Nhưng cách tốt nhất để giải quyết vấn đề này là nâng cao chất lượng các khoản vay, đặc biệt là các khoản vay trung và dài hạn từ ngân hàng.