Lớp: QT1202T Lĩnh vực: Tài chính Ngân hàng Tên dự án: Giải pháp nâng cao chất lượng tín dụng trung và dài hạn tại Techcombank Chi nhánh Hải Phòng - Ngân hàng TMCP Kỹ Thương Việt Nam. Nội dung, yêu cầu của đề tài tốt nghiệp Chương 1: Tín dụng ngân hàng và chất lượng tín dụng trung, dài hạn của các ngân hàng thương mại trong nền kinh tế thị trường.

TÍN DỤNG NGÂN HÀNG VÀ CHẤT LƢỢNG TÍN DỤNG

Khái niệm

Các hoạt động cơ bản của NHTM trong nền kinh tế thị trƣờng

- Hoạt động huy động vốn

- Hoạt động sử dụng vốn

- Hoạt động trung gian

Các loại hình tín dụng ngân hàng

- Căn cứ vào thời hạn

- Phân loại theo hình thức cho vay

- Phân loại tín dụng theo tài sản đảm bảo

VAI TRÒ CỦA TÍN DỤNG TRUNG VÀ DÀI HẠN CỦA NGÂN HÀNG

- Tín dụng trung và dài hạn

- Vai trò của tín dụng trung dài hạn

- Vai trò của tín dụng trung và dài hạn đối với các doanh nghiệp

- Vai trò của tín dụng trung và dài hạn đối với nền kinh tế

- Vai trò của tín dụng trung và dài hạn đối với hoạt động của

NỘI DUNG NGHIỆP VỤ CHO VAY TRUNG VÀ DÀI HẠN

- Mục đích cho vay

- Đối tƣợng cho vay

- Điều kiện cho vay

- Nguồn vốn

- Thời hạn cho vay

- Lãi suất cho vay

- Hạn mức tín dụng

- Thẩm định dự án

CHẤT LƢỢNG TÍN DỤNG TRUNG VÀ DÀI HẠN

- Quan niệm về chất lƣợng tín dụng trung và dài hạn

- Chỉ tiêu phản ánh chất lƣợng tín dụng trung và dài hạn

- Các nhân tố ảnh hƣởng tới chất lƣợng hoạt động tín dụng trung và dài

- Các nhân tố bên ngoài

- Các nhân tố từ phía khách hàng

- Các nhân tố từ phía ngân hàng

THỰC TRẠNG CHẤT LƢỢNG TÍN DỤNG TRUNG VÀ DÀI

KHÁI QUÁT CHUNG VỀ CHI NHÁNH TECHCOMBANK HẢI PHÒNG

- SƠ LƢỢC VỀ QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN

- Cơ cấu tổ chức hoạt động, chức năng nhiệm vụ của các bộ phận

- Cơ cấu tổ chức hoạt động

- Chức năng nhiệm vụ của các bộ phận

- Hoạt động huy động vốn

- Hoạt động tín dụng

- Kết quả hoạt động kinh doanh

- Những thuận lợi và khó khăn

- Những thuận lợi

Đối với tín dụng trung và dài hạn: Ngân hàng luôn lấy khách hàng làm trọng tâm, coi hiệu quả hoạt động sản xuất kinh doanh của khách hàng là hiệu quả tín dụng của ngân hàng. Mặc dù hoạt động cho vay trung và dài hạn tại Techcombank Chi nhánh Hải Phòng đã đạt được một số kết quả quan trọng, đóng góp vào sự phát triển chung của ngân hàng. Vì vậy, ngân hàng cần có chính sách khuyến khích khách hàng quay lại.

Điều này giúp giảm thiểu rủi ro cho ngân hàng và nâng cao chất lượng cho vay của ngân hàng. Vì vậy, ngân hàng nên tổ chức các khóa học nhằm nâng cao trình độ chuyên môn của cán bộ tín dụng, như: Trong một số trường hợp nhất định, ngân hàng có thể tăng cường cho vay doanh nghiệp.

Giúp ngân hàng có được thông tin tài chính phục vụ cho việc phân tích tín dụng chính xác. Tinh giản hoạt động tín dụng trung và dài hạn là một trong những mục tiêu hàng đầu trong chiến lược phát triển của ngân hàng.

THỰC TRẠNG VÀ CHẤT LƢỢNG TÍN DỤNG TRUNG DÀI HẠN TẠI CHI

- Thực trạng tín dụng trung dài hạn tại Chi nhánh Techcombank Hải

- Phân tích chất lƣợng tín dụng trung và dài hạn tại chi nhánh

- Đánh giá chất lƣợng tín dụng trung và dài hạn tại CN Techcombank Hải

- Những kết quả đạt đƣợc

- Những tồn tại

- Nguyên nhân dẫn đến những tồn tại

GIẢI PHÁP NÂNG CAO CHẤT LƢỢNG TÍN DỤNG TRUNG

PHƢƠNG HƢỚNG PHÁT TRIỂN HOẠT ĐỘNG KINH DOANH TRONG THỜI

Tập trung huy động vốn hợp lý với các hình thức huy động và lãi suất phù hợp. Nâng cao công tác tuyên truyền, quảng cáo, tiếp thị, đổi mới phong cách làm việc, thái độ giao tiếp và thanh toán đúng hạn cho khách hàng. Tăng cường công tác thanh tra, kiểm soát, nâng cao chất lượng tín dụng, hạn chế tình trạng nợ quá hạn gia tăng.

Đẩy mạnh hoạt động ngoại hối và thanh toán quốc tế nhằm cố gắng đáp ứng mọi nhu cầu mua ngoại tệ để thanh toán hàng nhập khẩu. Thu xếp thanh toán quốc tế nhanh chóng, kịp thời, chính xác nhằm đảm bảo uy tín với khách hàng và ngân hàng nước ngoài. Giải pháp nâng cao chất lượng tín dụng trung và dài hạn tại Techcombank chi nhánh Hải Phòng.

GIẢI PHÁP NÂNG CAO CHẤT LƢỢNG TÍN DỤNG TRUNG VÀ DÀI HẠN

- Nâng cao chất lƣợng công tác thẩm định tín dụng, tăng cƣờng kiểm tra,

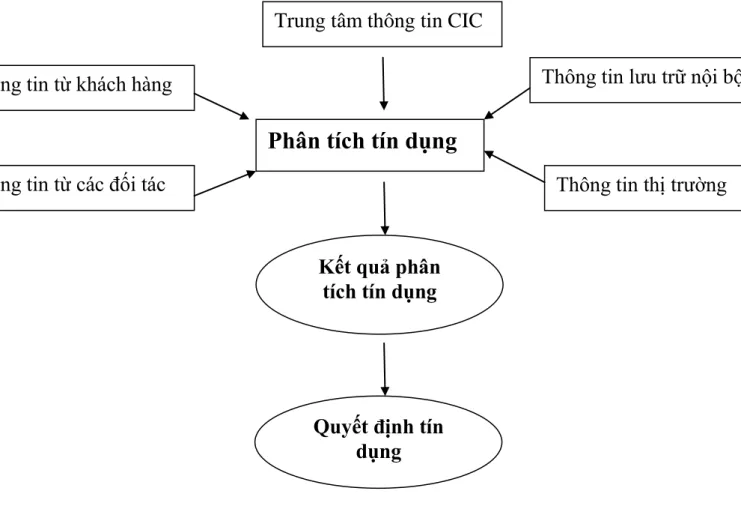

- Nâng cao chất lƣợng thông tin, giảm thiểu rủi ro cho hoạt động tín

- Đa dạng hoá các hình thức cho vay

- Luôn chú trọng tới công tác đào tạo cán bộ tín dụng

- Thực hiện tốt công tác khách hàng, phát triển trung tâm dịch vụ và tƣ

- Tăng cƣờng kiểm tra tín dụng

- Ngăn ngừa và xử lý những khoản nợ quá hạn

Khi phân tích số liệu, cán bộ tín dụng phải chú ý đến khả năng sinh lời của hồ sơ vay vốn và các nguồn thu nhập khác từ khách hàng. Năng lực pháp lý của khách hàng và uy tín của khách hàng phải được xếp hạng theo tiêu chuẩn cụ thể. Cần tăng cường kiểm tra, kiểm soát việc sử dụng vốn vay của khách hàng.

Điều này rất rủi ro nếu khách hàng không có đủ tiền để thanh toán khi đến hạn thanh toán. Vì vậy, các chuyên gia phải thường xuyên kiểm tra tình hình tiêu dùng vốn vay của khách hàng. So sánh độ chính xác về khả năng trả nợ của khách hàng bằng phương pháp định lượng.

Việc nắm rõ thông tin cũng là một yếu tố rất quan trọng trong việc tín nhiệm khách hàng. Xem xét thông tin từ các cuộc phỏng vấn người vay và hồ sơ ngân hàng để xem mối quan hệ giữa khách hàng và việc trả nợ. Điều này cho phép ngân hàng nắm bắt một cách khách quan dữ liệu về năng lực sản xuất kinh doanh chung của công ty, khả năng quản lý cũng như nhu cầu khách hàng hiện tại và tương lai.

Đưa ra những quyết định đúng đắn, đánh giá khách hàng một cách chính xác, xem khả năng trả nợ của khách hàng tốt hay xấu. Đây là hình thức tín dụng rủi ro thấp, phù hợp cho vay đối với các doanh nghiệp SME, do đó chi nhánh cần tập trung phát triển hơn nữa nhằm đáp ứng nhu cầu vay vốn của khách hàng, tăng thu nhập và mở rộng cho vay ngân hàng. Vì vậy, các ngân hàng phải luôn đảm bảo hiểu rõ tình hình hoạt động của người đi vay và hiểu rõ nguồn vốn vay được sử dụng như thế nào.

Ngân hàng cần yêu cầu khách hàng cung cấp thông tin về kết quả kinh doanh cùng với số tiền trả nợ định kỳ. Đối với những khoản nợ gốc lớn trước hạn, ngân hàng cần nhắc nhở kiểm tra xem khách hàng có khả năng trả nợ đúng hạn hay không. Cách này có thể làm tăng rủi ro tín dụng cho các ngân hàng thương mại khi khách hàng không có khả năng trả nợ.

MỘT SỐ KIẾN NGHỊ VỚI CÁC CƠ QUAN NHẰM NÂNG CAO CHẤT

- Kiến nghị đối với Chi nhánh Techcombank Hải Phòng

- Kiến nghị đối với nhà nƣớc

- Kiến nghị với Chính phủ và các bộ ngành có liên quan

Ngoài ra, các ngân hàng xử lý nợ xấu cần duy trì mối quan hệ chặt chẽ với cấp ủy, chính quyền địa phương và các cơ quan chức năng liên quan trong việc thu nợ, xử lý nợ và quản lý tài sản. Một số kiến nghị với các cơ quan nhằm nâng cao chất lượng tín dụng trung và dài hạn tại Techcombank Chi nhánh Hải Phòng. Đề nghị Ngân hàng Nhà nước có biện pháp cơ cấu lại hệ thống văn bản quy phạm pháp luật để đảm bảo hoạt động tín dụng được thực hiện khoa học, nhanh chóng và an toàn.

Chấn chỉnh việc tuân thủ chế độ quản lý tài chính kế toán trong doanh nghiệp. Đồng thời, chính sách xuất nhập khẩu phải ổn định lâu dài, tránh tình trạng vốn tín dụng đã đầu tư vào các dự án sản xuất xuất khẩu nhưng chưa thu hồi được sẽ xảy ra biến động chính trị, nghĩa là nợ ngân hàng không thể trả được. đã phục hồi. Cần chấn chỉnh hoạt động của cấp có thẩm quyền phê duyệt dự án, theo hướng nâng cao trách nhiệm hơn nữa đối với sự phát triển của nền kinh tế.

Nhà nước phải tôn trọng quyền độc lập, tự chủ trong kinh doanh của các ngân hàng, tạo môi trường cạnh tranh lành mạnh, bình đẳng giữa các ngân hàng thương mại. Hoạt động tín dụng là một trong những hoạt động kinh doanh tiền tệ của ngân hàng mang lại lợi nhuận chủ yếu trong hoạt động của ngân hàng. Để tồn tại và đứng vững trong cơ chế thị trường, các ngân hàng phải đảm bảo hoạt động an toàn, hiệu quả.

Nâng cao chất lượng tín dụng trong trung và dài hạn không chỉ là mong muốn của Chi nhánh Techcombank Hải Phòng mà của các ngân hàng thương mại Việt Nam nói chung. Giải pháp nâng cao chất lượng tín dụng trung và dài hạn tại Techcombank Chi nhánh Hải Phòng nhằm đáp ứng phần nào mong muốn này. Thời gian thực tập, nghiên cứu, tìm hiểu về hoạt động tín dụng trung và dài hạn tại Techcombank Chi nhánh Hải Phòng khiến tôi nhận ra tầm quan trọng của tín dụng trung và dài hạn đối với doanh nghiệp và bản thân ngân hàng. .

Tuy nhiên, bên cạnh những kết quả đạt được, Techcomabank chi nhánh Hải Phòng cũng còn một số hạn chế ảnh hưởng tới chất lượng tín dụng trung và dài hạn. Bên cạnh đó, cũng cần có sự phối hợp đồng bộ giữa các ngành liên quan để tạo hành lang vững chắc để ngân hàng hoạt động hiệu quả. Nhưng tôi cũng hy vọng những giải pháp này sẽ có giá trị tham khảo cho các ngân hàng, phần nào sẽ đưa ra định hướng cho việc mở rộng tín dụng trung và dài hạn, đáp ứng yêu cầu cải thiện tình trạng vay vốn ngân hàng hiện nay.