Tuy nhiên, hoạt động này vẫn còn nhiều hạn chế: dư nợ cho vay còn thấp, đầu tư tín dụng chủ yếu tập trung ở thành phố Khâm Đức và một số xã vùng thấp. Vì vậy, việc tìm giải pháp mở rộng cho vay tại các chi nhánh là hết sức cần thiết. Đề xuất một số giải pháp nhằm mở rộng tín dụng của Ngân hàng Nông nghiệp và Phát triển nông thôn huyện Phước Sơn trong thời gian tới.

Việc mở rộng cho vay của ngân hàng thể hiện ở sự gia tăng tổng dư nợ cho vay khách hàng, số lượng khách hàng và dư nợ bình quân trên mỗi khách hàng. NỘI DUNG MỞ RỘNG TÍN DỤNG Như chúng ta đã biết, mở rộng tín dụng của ngân hàng đồng nghĩa với việc tăng quy mô, cuối cùng là tăng tổng dư nợ cho vay khách hàng, số lượng người vay và dư nợ bình quân trên mỗi khách hàng. Chỉ số dư nợ cho biết dư nợ của ngân hàng chiếm bao nhiêu trong tổng dư nợ cho vay của nền kinh tế tại cùng thời điểm và thời điểm.

Tăng trưởng thu nhập cho vay bình quân - Tỷ lệ thu nhập lãi ròng trên tổng thu nhập. Thu lãi tiền vay kỳ trước Chỉ tiêu này đánh giá tốc độ tăng trưởng thu lãi tiền vay qua các kỳ. Tổng dư nợ Tỷ lệ nợ quá hạn so với nợ xấu phản ánh chất lượng và hiệu quả tín dụng ngân hàng.

Đối với chi nhánh ngân hàng cấp 3 (ngân hàng huyện) ngoài phòng giao dịch trung tâm đóng trên địa bàn thành phố, tùy theo chiến lược kinh doanh của chi nhánh trong từng thời kỳ và năng lực tài chính - nhân lực mà chi nhánh nỗ lực mở rộng mạng lưới cho vay.

Tăng thêm dịch vụ cho vay mới

Mở rộng mạng lưới tín dụng đồng nghĩa với việc mở thêm nhiều phòng giao dịch giữa thôn, xã, các điểm thu gom vốn vay, điểm huy động vốn. Việc mở rộng mạng lưới tín dụng có tác động trực tiếp đến khả năng hoạt động của ngân hàng. Tức là đáp ứng nhu cầu tín dụng. và hoạt động của ngân hàng.

Mở rộng phương thức cho vay

Việc mở rộng điều kiện tín dụng sẽ giúp người đi vay có điều kiện tiếp cận thoải mái với nguồn vốn ngân hàng, đặc biệt là cơ chế bảo lãnh tín dụng, lãi suất cho vay và chính sách ưu đãi dành cho khách hàng truyền thống, có năng lực, tài chính tốt, trả nợ đều đặn, uy tín và lượng tín dụng lớn.

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN VIỆC MỞ RỘNG TÍN DỤNG CỦA NHTM

Nhóm nhân tố thuộc về Ngân hàng - Năng lực ñiều hành của nhà quản trị

ĐẶC ĐIỂM CỦA NGÂN HÀNG NN&PTNT HUYỆN PHƯỚC SƠN ẢNH HƯỞNG ĐẾN MỞ RỘNG TÍN DỤNG.

ĐẶC ĐIỂM CỦA NHNo&PTNT HUYỆN PHƯỚC SƠN ẢNH HƯỞNG ĐẾN VIỆC MỞ RỘNG TÍN DỤNG

Đặc ñiểm tự nhiên, kinh tế - xã hội của huyện Phước Sơn ảnh hưởng ñến việc mở rộng tín dụng tại NHNo & PTNT

THỰC TRẠNG MỞ RỘNG TÍN DỤNG TẠI NHNo&PTNT HUYỆN PHƯỚC SƠN

- Thực trạng về mở rộng qui mô cho vay a .Thực trạng dư nợ

- Thực trạng về mở rộng dịch vụ cho vay

- Thực trạng về phương thức cho vay

- Thực trạng mở rộng ñiều kiện cho vay

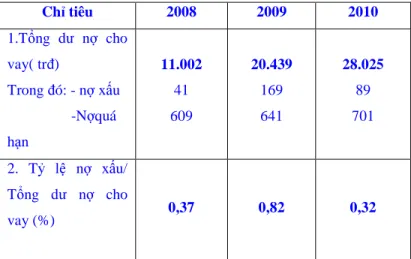

Dư nợ vay của chi nhánh vẫn còn quá thấp khiến chi nhánh gặp rất nhiều khó khăn về tài chính. Phần nợ dư còn lại chưa thực sự bền vững, những năm gần đây, nợ dư tăng mạnh, nợ dư tăng cao là do đầu tư cho một số công ty vay vốn. Phân tích thực trạng dư nợ tại bảng 2.2 trên, cũng có thể thấy, dư nợ của chi nhánh qua các năm vẫn ở mức quá thấp, chưa phát huy được lợi thế sẵn có của đơn vị như năng lực tài chính cũng như năng lực tài chính. nguồn nhân lực nên có dư thừa nợ thấp.

Tuy nhiên, tốc độ tăng trưởng dư nợ rất nhanh thể hiện qua bảng số liệu sau:. Nguyên nhân tăng trưởng cao đột biến như vậy là do rủi ro tín dụng các năm trước ở mức cao nên chi nhánh quá thận trọng trong đầu tư. Để mở rộng quy mô cho vay, những năm gần đây chi nhánh đã chú trọng mở rộng cho vay đối với khách hàng, giúp tăng số lượng khách hàng;.

Như đã phân tích ở trên, dư nợ cho vay của chi nhánh tăng đều qua các năm, với tốc độ tăng trưởng nhanh chóng của dư nợ:. Để tăng dư nợ, bên cạnh việc tăng số lượng khách hàng vay, cần nâng cao khả năng định giá để đánh giá chính xác tài chính và nhu cầu vay vốn của khách hàng từ đó tăng số tiền vay trên mỗi khách hàng. Dư nợ trung bình trên mỗi khách hàng; Để đánh giá mức tăng dư nợ bình quân trên mỗi khách hàng, chúng tôi nghiên cứu bảng số liệu sau:

Trong những năm gần đây, nợ quá hạn, nợ xấu luôn được chi nhánh kiểm soát chặt chẽ, nợ xấu ở mức thấp, thể hiện qua số liệu:. Báo cáo tín dụng của Số và Ngân hàng Phát triển Nông thôn Phước Sơn) 2.2.2 Thực trạng mở rộng mạng lưới cho vay. Mạng lưới chi nhánh còn quá mỏng, chỉ có 01 trụ sở chính đặt tại trung tâm thành phố, các địa phương chưa có điểm cho vay, thu nợ, địa bàn rộng, dân cư thưa thớt.

Tuy nhiên, những năm gần đây, từ 2008 đến 2010, dịch vụ tín dụng của Ngân hàng Nông nghiệp và Phát triển nông thôn huyện Phước Sơn chủ yếu tập trung vào các sản phẩm truyền thống như cho vay hộ sản xuất và cho vay tiêu dùng. Để mở rộng chi nhánh TD, chúng ta phải tập trung mở thêm dịch vụ, đa dạng hóa sản phẩm để phục vụ mọi đối tượng khách hàng. Có nhiều phương thức vay như: vay một lần, vay hạn mức tín dụng, vay dự án đầu tư, vay đồng tài trợ, vay trả góp, vay hạn mức tín dụng, vay thông qua việc phát hành và sử dụng thẻ tín dụng, cho vay.

Tuy nhiên, thời gian gần đây chi nhánh đã áp dụng phương thức cấp tín dụng một lần, trong khi phương thức hạn mức thấu chi vẫn còn rất hạn chế. Điều này cho thấy ngành chưa quan tâm đến phương thức cho vay.

Tổng dư nợ

- Thực trạng về mở rộng thị trường cho vay Ta xem xét qua bảng sau bảng sau

- Thực trạng nguồn vốn huy ñộng

- Nguyên nhân từ phía khách hàng

- Môi trường kinh tế- xã hội và chính sách

- CƠ SỞ ĐỂ XÂY DỰNG GIẢI PHÁP MỞ RỘNG TÍN DỤNG TẠI NHNo &PTNT HUYỆN PHƯỚC SƠN

- Chiến lược phát triển của Ngân hàng nông nghiệp &

- Quan ñiểm ñịnh hướng mở rộng tín dụng của Ngân hàng nông nghiệp & PTNT huyện Phước Sơn những năm

- Căn cứ vào nhu cầu phát triển kinh tế- xã hội của huyện Phước Sơn

- Một số quan ñiểm có tính nguyên tắc khi mở rộng tín dụng

- CÁC GIẢI PHÁP CỤ THỂ

- Giải pháp mở rộng qui mô cho vay a. Tăng dư nợ

- Giải pháp mở rộng mạng lưới cho vay

- Đa dạng hóa các sản phẩm tín dụng Triển khai có hiệu quả sản phẩm TD như

- Giải pháp mở rộng phương thức cho vay

- Mở rộng ñiều kiện cho vay - vận dụng linh hoạt các hình thức bảo ñảm tiền vay

- Giải pháp mở rộng thị trường cho vay

- Giải pháp huy ñộng vốn a. Huy ñộng vốn từ dân cư

- Nhóm giải pháp bổ trợ

- MỘT SỐ KIẾN NGHỊ 1. Đối với các cấp chính quyền

- Đối với Ngân hàng Nông nghiệp và Phát triển nông thôn tỉnh Quảng Nam

Nguyên nhân dẫn đến sự sụt giảm thị phần cho vay bao gồm mạng lưới và lãi suất cho vay. Phương thức cho vay còn đơn điệu - Cơ chế lãi suất còn cứng nhắc, thiếu linh hoạt - Cơ chế bảo lãnh tiền vay còn cứng nhắc - Thời gian xét duyệt khoản vay còn chậm. Việc mở rộng tín dụng phải đi đôi với tăng vốn huy động và huy động nguồn vốn ổn định để đáp ứng vốn vay.

Mở rộng cho vay đối với các khách hàng như: tài trợ nông nghiệp, thấu chi, cho vay người đi làm việc có thời hạn ở nước ngoài, sử dụng các loại hình bảo lãnh. Như bạn đã biết, mỗi loại khách hàng đều có những đặc điểm riêng, nếu không xác định cụ thể, ngân hàng rất dễ rơi vào trạng thái chủ quan trong cho vay. Bố trí đội ngũ cán bộ đủ mạnh để hỗ trợ các xã vùng cao xa trung tâm vay vốn.

Phát triển mạnh các sản phẩm, dịch vụ cho vay thông qua phát hành, sử dụng thẻ tín dụng và cho vay theo hạn mức thấu chi. Như đã phân tích, Quế Sơn là một huyện miền núi, địa bàn hoạt động phân tán, khoản vay nhỏ và nhiều người vay nên cần có phương thức vay phù hợp. Kết hợp cho vay thời vụ với cho vay trái vụ trong sản xuất nông nghiệp.

Đặt ra các điều kiện vay linh hoạt dựa trên nhu cầu sản xuất ở từng vùng; Nên áp dụng phương thức vay ngắn hạn đối với những hộ trồng cây ngắn ngày gặp khó khăn. Cho vay thông qua các dự án của các đơn vị có dự án trồng trọt, chăn nuôi, xây dựng hoặc dự án khác.

Tổ chức và thực hiện hiệu quả hơn việc trả lương qua thẻ cho các cơ quan, đơn vị trên địa bàn; Như vậy, cho vay theo hạn mức thấu chi tạo nhiều thuận lợi cho khách hàng nên số dư nợ vay sẽ tăng lên. Kéo dài thời hạn cho vay - áp dụng linh hoạt bảo lãnh tín dụng và bảo lãnh tín dụng. Ký kết, phối hợp với các tổ chức, chính trị - xã hội cho vay thông qua các nhóm tín dụng, giảm áp lực cho cán bộ cho vay, giảm thời gian và chi phí đi lại.

Mở điểm thu nợ - cho vay tại các địa phương: niêm yết ngày cụ thể, làm như vậy sẽ giảm bớt việc đi lại của khách hàng, tạo điều kiện tốt nhất cho khách hàng tiếp cận dịch vụ của Ngân hàng Nông nghiệp và Phát triển Nông thôn. Xây dựng cơ chế lãi suất linh hoạt phù hợp với mọi đối tượng khách hàng.