Doanh thu bán hàng và kết quả kinh doanh trong doanh nghiệp có mối quan hệ chặt chẽ với nhau. Kết quả kinh doanh thể hiện doanh nghiệp thu được gì sau khi trừ đi các chi phí phát sinh. Vì vậy, để tăng lợi nhuận, ngoài việc tăng doanh thu, doanh nghiệp còn phải tiết kiệm chi phí, giảm giá thành sản phẩm, dịch vụ.

Và để phản ánh đầy đủ doanh thu và xác định kết quả kinh doanh một cách chính xác thì việc hạch toán thu nhập, chi phí và hạch toán xác định kết quả kinh doanh là rất quan trọng. Doanh thu là tổng giá trị lợi ích kinh tế mà công ty nhận được trong kỳ kế toán, phát sinh từ hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của công ty góp phần làm tăng vốn chủ sở hữu.

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh doanh trong

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

- Các khái niệm cơ bản

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

Chi phí hoạt động tài chính: Đây là tất cả các chi phí mà công ty phải chịu trong kỳ báo cáo liên quan đến hoạt động tài chính. Kết quả sản xuất kinh doanh là số chênh lệch giữa doanh thu thuần với giá trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý kinh doanh. Hiệu quả tài chính là chênh lệch giữa thu nhập tài chính và chi phí hoạt động tài chính.

Kết quả hoạt động khác là số chênh lệch giữa thu nhập khác với các chi phí khác và chi phí thuế thu nhập doanh nghiệp. Kết quả hoạt động tài chính = Doanh thu tài chính - Chi phí hoạt động tài chính.

Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong các doanh

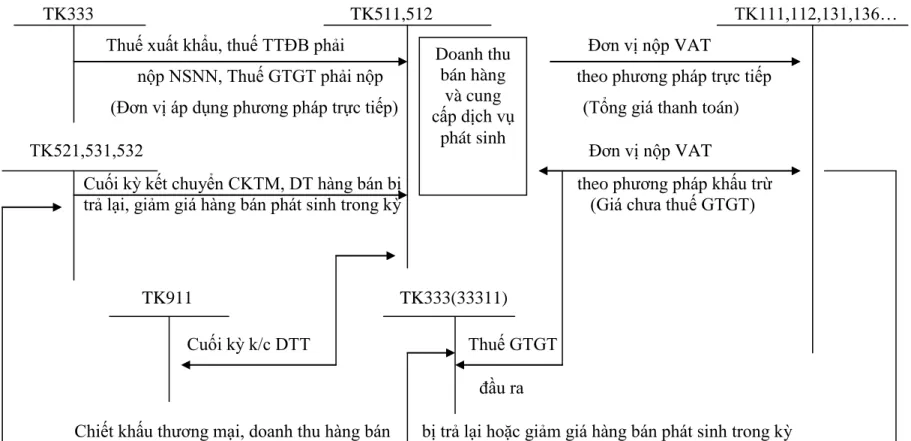

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng

- Tài khoản sử dụng

- Trình tự hạch toán kế toán các khoản giảm trừ doanh thu

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán chi phí bán hàng và chi phí QLDN

- Chứng từ kế toán sử dụng

- Tài khoản kế toán sử dụng

- Quy trình hạch toán

- Kế toán doanh thu tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản kế toán sử dụng

- Quy trình hạch toán

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản kế toán sử dụng

- Quy trình hạch toán

- Kế toán xác định kết quả kinh doanh

- Tài khoản sử dụng

- Quy trình hạch toán

Bên Nợ: Phản ánh chi phí quản lý doanh nghiệp thực tế phát sinh trong kỳ. Bên Có: + Phản ánh giảm chi phí quản lý doanh nghiệp + Kết chuyển chi phí quản lý doanh nghiệp vào tài khoản liên quan. Cuối kỳ kế toán, bạn kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh của công ty.

Tài khoản 811 - Chi phí khác: Tài khoản này dùng để phản ánh các chi phí khác ngoài hoạt động sản xuất kinh doanh của công ty. Bên Có: Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào Tài khoản 911 “Xác định kết quả hoạt động kinh doanh”.

Khái quát chung về Công Ty Cổ Phần Chế Biến Lâm Sản Quảng Ninh

- Quá trình hình thành và phát triển của Công Ty Cổ Phần Chế Biến Lâm Sản Quảng

- Cơ cấu tổ chức sản xuất kinh doanh của Công Ty Cổ Phần Chế Biến Lâm Sản Quảng

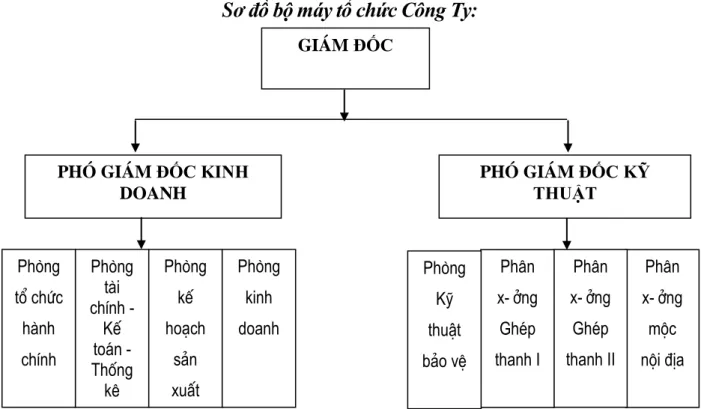

- Tổ chức bộ máy quản lý của Công Ty Cổ Phần Chế Biến Lâm Sản Quảng Ninh

- Tổ chức công tác kế toán tại Công Ty Cổ Phần Chế Biến Lâm Sản Quảng Ninh

- Tổ chức bộ máy kế toán

- Tổ chức hệ thống chứng từ kế toán

- Tổ chức hệ thống tài khoản kế toán

- Tổ chức hệ thống sổ kế toán

- Tổ chức hệ thống báo cáo kế toán

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công Ty Cổ Phần Chế Biến

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

- Kế toán giá vốn hàng bán tại Công Ty Cổ Phần Chế Biến Lâm Sản Quảng Ninh

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công Ty Cổ Phần

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

- Kế toán doanh thu tài chính và chi phí tài chính tại Công Ty Cổ Phần Chế Biến

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

- Kế toán thu nhập khác và chi phí khác tại Công Ty Cổ Phần Chế Biến Lâm Sản

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Ví dụ minh hoạ

Công ty Cổ phần Chế biến Lâm sản Quảng Ninh được thành lập và chính thức đi vào hoạt động trước những khó khăn, thách thức lớn. Phòng tài chính, kế toán, thống kê: Chịu trách nhiệm tập hợp chi phí sản xuất, tính giá thành sản phẩm và xác định kết quả kinh doanh. Đồng thời, Kế toán trưởng có nhiệm vụ kiểm soát toàn bộ tình hình kinh tế, tài chính của Nhà nước gần Công ty theo chức năng, nhiệm vụ của kế toán trưởng.

Kế toán trưởng phân công các thành viên trong bộ phận kế toán của công ty thực hiện nhiệm vụ. Kế toán vật tư, thủ kho, tính công nợ: Theo dõi, quản lý, hạch toán nguyên vật liệu, công cụ dụng cụ và theo dõi công nợ của công ty. Kế toán chi phí: Tập hợp chi phí, phân bổ chi phí sản xuất và tính giá thành sản phẩm.

Các công ty sử dụng hệ thống sổ sách kế toán theo hình thức kế toán tổng hợp. Công ty Cổ phần Chế biến Lâm sản Nam Khê - Uông Bí - Quảng Ninh. Đồng thời, kế toán ghi số tài khoản 55962 và nhập số liệu vào chương trình kế toán.

CÔNG TY CỔ PHẦN QUẢN LÝ RỪNG QUẢNG NINH NAM KHÊ - UONG BI - QUẢNG NINH. Công ty Cổ phần Chế biến Lâm sản Quảng Ninh Nam Khê - Uông Bí - Quảng Ninh. Kế toán kiểm tra số liệu rồi nhập số liệu vào phần mềm kế toán.

Kế toán kiểm tra số liệu trên Bảng kế toán rồi nhập số liệu vào phần mềm. Năm 2009, Công ty Cổ phần Chế biến Lâm sản Quảng Ninh không phát sinh giao dịch nào với tài khoản 811 - Chi phí khác. Khi có Thông báo tín dụng của Ngân hàng Công Thương, kế toán kiểm tra số liệu và nhập số liệu vào phần mềm kế toán.

Công ty Cổ phần Chế biến Lâm sản Quảng Ninh Nam Khê - Uông Bí - Quảng Ninh.

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại

- Ƣu điểm

- Hạn chế

Để có thể đánh giá khách quan và đưa ra ý kiến hợp lý, biện pháp phù hợp cho công ty, trước tiên chúng ta phải phân tích những thuận lợi, khó khăn trong công tác tổ chức quản lý kế toán của Công ty Cổ phần Chế Biến Lâm Sản Quảng Ninh. Trong quá trình thực tập tìm hiểu về thực trạng kế toán thu nhập, chi phí và việc xác định kết quả kinh doanh tại công ty, tôi nhận thấy rằng tổ chức quản lý nói chung và bộ phận kế toán nói riêng đã thất bại. Liên tục khám phá, cải tiến và cải tiến để đáp ứng yêu cầu của công ty và nhu cầu kinh doanh. Việc tổ chức bộ máy kế toán của công ty hợp lý, phù hợp với bộ máy sản xuất kinh doanh của công ty và hoạt động có hiệu quả, cung cấp ngay các thông tin về tình hình tài chính cho cấp trên để có biện pháp xử lý kịp thời, nhanh chóng về tình hình tiêu thụ. của hàng hóa trên thị trường.

Công ty áp dụng chế độ kế toán “Nhật ký chung” do Bộ Tài chính ban hành. Công ty áp dụng phương pháp kế toán hàng tồn kho theo phương pháp kê khai thông thường và hạch toán thuế GTGT theo phương pháp khấu trừ. Việc áp dụng hình thức kế toán “Nhật ký tổng hợp” cho thấy đơn vị đã biết khai thác năng lực chuyên môn của toàn bộ nhân viên kế toán công ty, giảm bớt sức lao động của bộ phận kế toán mà vẫn nhanh chóng, chính xác. Thông tin tài chính chính xác, phục vụ công tác quản lý doanh nghiệp nói chung và hạch toán thu nhập, chi phí và xác định kết quả kinh doanh nói riêng.

Các chứng từ được kế toán biên soạn, lưu trữ và bảo quản cẩn thận. Với sự hướng dẫn của kế toán trưởng giàu kinh nghiệm, phần lớn thu nhập hiện nay đều được hạch toán và theo dõi chặt chẽ. Kế toán mở sổ chi tiết cấp 2 theo từng loại chi phí phát sinh.

Tổ chức công tác kế toán bán hàng và xác định nhanh chóng kết quả kinh doanh của công ty, phản ánh chính xác mức thu nhập mà doanh nghiệp đạt được hàng tháng, hàng quý, hàng năm. Ngoài những thuận lợi về công tác kế toán nói chung và công tác thu chi phí nói riêng, công ty còn có những hạn chế sau. Trong điều kiện kinh tế thị trường, tình hình sản xuất kinh doanh của doanh nghiệp luôn biến động về quy mô, ngành nghề sản xuất kinh doanh, phương pháp quản lý, phương pháp kế toán... Và với khối lượng công việc ngày càng tăng, công ty đã nhiều lần áp dụng phần mềm kế toán vào kế toán.

Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và

- Sự cần thiết phải hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết

- Một số nguyên tắc và điều kiện tiến hành hoàn thiện công tác kế toán

- Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Hoàn thiện về hệ thống sổ chi tiết tại Công Ty Cổ Phần Chế Biến Lâm Sản

- Hoàn thiện về lập dự phòng phải thu khó đòi tại Công Ty Cổ Phần Chế Biến

- Hoàn thiện về chính sách chiết khấu tại Công Ty Cổ Phần Chế Biến Lâm Sản

- Hoàn thiện về phân tích báo cáo kết quả kinh doanh tại Công Ty Cổ Phần Chế

Tác động: Vốn của công ty bị sử dụng sai mục đích do không áp dụng chính sách ưu đãi trong bán hàng. Việc xác định đúng doanh thu và kết quả hoạt động của một công ty sẽ cho thấy công ty đó đang hoạt động như thế nào, có hiệu quả hay không. Vì vậy, việc hoàn thiện công tác hạch toán thu nhập và chi phí để xác định kết quả có tầm quan trọng rất quan trọng.

Trước yêu cầu phải hoàn thiện hơn nữa hoạt động kế toán của công ty phù hợp với chế độ nhà nước và phù hợp với trình độ chuyên môn của công ty. Hệ thống kế toán mà Công ty áp dụng có dạng “Algemeen Dagblad”. Đơn vị: Công ty Cổ phần Chế biến Lâm sản Quảng Ninh Địa chỉ: Nam Khê - Uông Bí - Quảng Ninh.

Công ty phải trích lập dự phòng nợ khó đòi để tránh rủi ro kinh doanh khi khách hàng không có khả năng thanh toán. Để hạch toán chiết khấu thương mại, Công ty sử dụng tài khoản 521 - Chiết khấu thương mại. Công ty có thể áp dụng chính sách chiết khấu thương mại 0,5% để khuyến khích khách hàng.

Về mặt thực tiễn: Phản ánh thực trạng số liệu kế toán thu nhập, chi phí sản xuất, chi phí bán hàng và chi phí quản lý, kế toán xác định kết quả kinh doanh của Công ty Cổ phần Chế biến Lâm sản Quảng Ninh năm 2009 để chứng minh luận điểm. Tôi xin chân thành cảm ơn Ban Giám đốc Công ty Cổ phần Chế biến Lâm sản Quảng Ninh, các cô, chú, các anh chị em trong Phòng Tài chính Kế toán của Công ty và người hướng dẫn đã giúp đỡ tôi hoàn thành luận văn này. Chứng từ kế toán của Công ty Cổ phần Chế biến Lâm sản Quảng Ninh.