Đề tài: HOÀN THÀNH KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY TRÁCH NHIỆM HỮU HẠN. Tên dự án: Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty trách nhiệm hữu hạn Hoàng Thùy. Phản ánh hiện trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hoàng Thùy.

Nội dung bài học: Hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty trách nhiệm hữu hạn Hoàng Thùy. Thực hiện hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Hoàng Thùy.

Những vấn đề chung về công tác kế toán doanh thu, chi phí và xác định

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Các khái niệm cơ bản

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

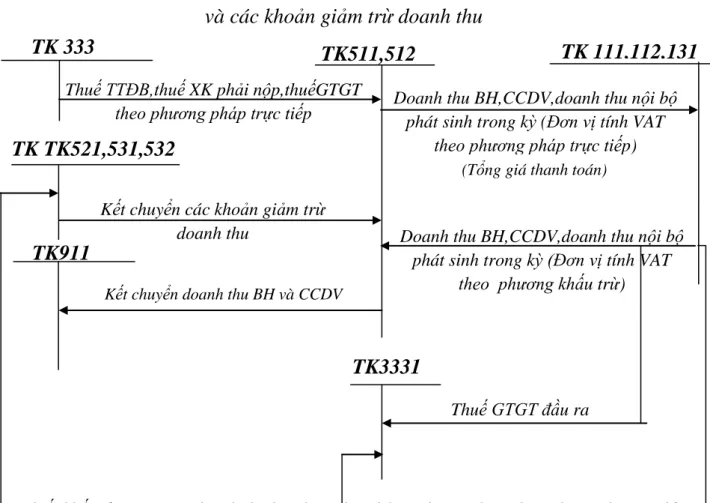

Thu nhập từ cung cấp dịch vụ: Phản ánh thu nhập từ việc cung cấp dịch vụ của doanh nghiệp trong kỳ kế toán hoạt động sản xuất, kinh doanh. Thu nhập khác: Phản ánh thu nhập và thu nhập khác ngoài hoạt động sản xuất, kinh doanh tạo ra thu nhập cho doanh nghiệp. Chi phí này được bù đắp trực tiếp bằng thu nhập ròng từ hoạt động bán hàng của doanh nghiệp.

Chi phí quản lý kinh doanh là một loại chi phí thời kỳ, cũng như chi phí bán hàng được bù đắp bằng thu nhập từ hoạt động buôn bán và hoạt động tài chính trong kỳ quyết định kết quả. Bao gồm: Chi phí thuế thu nhập doanh nghiệp hiện hành và chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm làm cơ sở xác định kết quả hoạt động kinh doanh của doanh nghiệp trong năm tài chính hiện hành.

Nội dung công tác kế toán doanh thu chi phí và xác định kết quả kinh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ, doanh thu nội bộ và các

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán doanh thu và chi phí hoạt động tài chính

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh

Bên Có: Kết chuyển chi phí bán hàng vào tài khoản 911 “Xác định kết quả kinh doanh” để tính kết quả kinh doanh trong kỳ. Bên nợ: - Thu toàn bộ chi phí quản lý kinh doanh thực tế phát sinh trong kỳ. Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”.

Kết chuyển và trích chi phí tài chính từ tài khoản 911 “Xác định kết quả hoạt động kinh doanh”. Bên Có: Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả hoạt động kinh doanh”. Các lợi ích khác và giảm chi phí thuế doanh nghiệp.

Tài khoản này phản ánh chi phí thuế doanh nghiệp của công ty phát sinh trong năm cơ sở để tính kết quả kinh doanh của công ty trong năm tài chính hiện tại.

Khái quát chung về Công ty Trách nhiệm hữu hạn Hoàng Thuỳ

- Qúa trình hình thành và phát triển của Công ty TNHH Hoàng Thuỳ

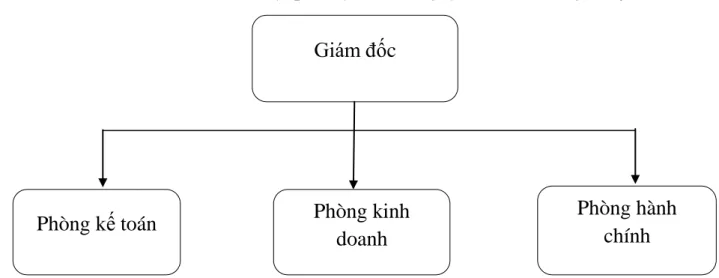

- Tổ chức bộ máy quản lý của Công ty TNHH Hoàng Thuỳ

- Tổ chức công tác kế toán tại Công Ty TNHH Hoàng Thuỳ

- Kế toán doanh thu bán hàng tại Công ty TNHH Hoàng Thuỳ

- Kế toán giá vốn hàng bán tại Công ty TNHH Hoàng Thuỳ

- Kế toán chi phí quản lý kinh doanh

- Kế toán doanh thu tài chính và chi phí tài chính

- Trình tự hạch toán

- Kế toán thu nhập khác và chi phí khác

- Kế toán xác định kết quả kinh doanh tại Công ty TNHH Hoàng Thuỳ

Phòng kế toán: tham mưu, giúp việc cho Giám đốc trong việc quản lý các hoạt động tài chính, kế toán kinh tế và kế toán toàn công ty. phân tích thông tin, số liệu kế toán; Tư vấn, đề xuất các giải pháp phục vụ nhu cầu quản lý và các quyết định kinh tế, tài chính của đơn vị kế toán. Kế toán tổng hợp: Lập chứng từ ban đầu và chứng từ kế toán chi tiết.

- Lập sổ quỹ và báo cáo hàng tháng, kiểm kê và đối chiếu sổ quỹ tiền mặt với kế toán chi tiết vào cuối mỗi tháng. Sử dụng phương pháp ghi sổ kế toán hàng tồn kho định kỳ. Để cung cấp thông tin kế toán phục vụ yêu cầu quản lý nội bộ và cho cơ quan chức năng, công ty đã thiết lập hệ thống báo cáo bao gồm:

Các tài liệu liên quan khácb. Sơ đồ 2.4: Quy trình kế toán doanh thu tại công ty. Hàng ngày, trên cơ sở chứng từ kế toán gốc, ghi chép vào Nhật ký. Dùng để phản ánh các khoản chi phí chung của công ty phát sinh trong kỳ và kết chuyển chi phí quản lý doanh nghiệp vào tài khoản 911 - “Xác định kết quả kinh doanh”.

Hàng ngày, kế toán ghi nhận trên cơ sở chứng từ gốc (phiếu nộp tiền, phiếu ghi nợ, hoá đơn GTGT…) vào Nhật ký chung và trên cơ sở số liệu vào Nhật ký chung ở sổ cái TK642. Các khoản lãi vay ngân hàng được kế toán kiểm tra và hạch toán vào tài khoản 635 “Chi phí hoạt động tài chính”. Cuối tháng, kế toán căn cứ vào giấy báo Có, giấy báo Nợ của ngân hàng vào nhật ký chung rồi đến sổ cái TK635.

Đối với thu nhập khác được thể hiện trong kế toán TK711 “Thu nhập khác”. Để xác định kết quả hoạt động kinh doanh, kế toán sử dụng tài khoản 911 “Xác định kết quả hoạt động kinh doanh”.

Đánh giá thực trạng về công tác kế toán doanh thu, chi phí và xác định kết

- Những ƣu điểm

- Những tồn tại và hạn chế

Điều này đã tạo nên sự chuyên môn hóa trong công tác kế toán, từ đó nâng cao hiệu quả hoạt động của công tác kế toán nói riêng và công tác quản lý tài chính của công ty nói chung. Công ty sử dụng nhiều loại tài liệu khác nhau, phù hợp với từng bộ phận. Kế toán thực hiện nghiêm chỉnh việc lập và lưu hành chứng từ theo quy định để đảm bảo tính khách quan và bảo vệ chứng từ khỏi bị mất mát, hư hỏng.

Ngoài những mặt tích cực nêu trên, Công ty vẫn còn một số hạn chế trong việc thực hiện công tác kế toán. Đối với hệ thống kế toán chi tiết, kế toán nên hạch toán chi tiết từng loại hàng hóa bán ra, vì thông qua doanh thu và giá vốn của từng mặt hàng có thể xác định được lợi nhuận gộp của từng mặt hàng. Khi tính lãi tiền gửi ngân hàng, công ty hạch toán vào tài khoản 711 - “Thu nhập khác” là chưa hợp lý, không đúng chế độ quy định.

Hệ thống sổ sách kế toán của công ty được thực hiện thủ công bằng Excel và ghi chú viết tay nên mất rất nhiều thời gian. Các công ty nên sử dụng phần mềm kế toán để giúp kế toán viên giảm thiểu đáng kể khối lượng tính toán, ghi chép công việc, báo cáo nhanh chóng, thuận tiện và chính xác. Vì quy mô công ty là công ty vừa và nhỏ nên số lượng nhân viên trong công ty còn hạn chế.

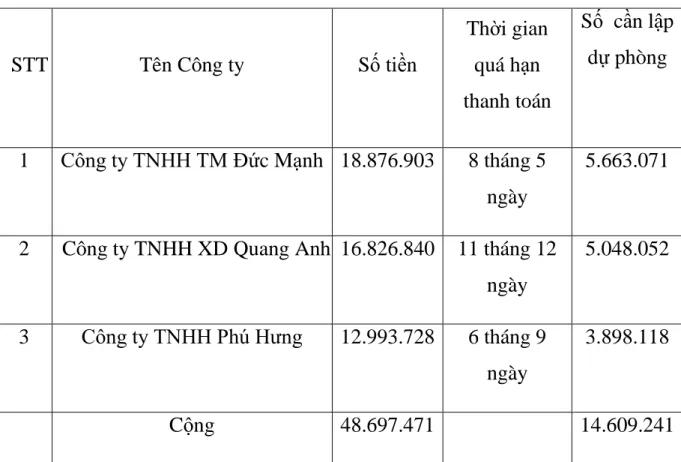

Công ty đã vi phạm nguyên tắc trách nhiệm không đồng thời và thủ quỹ của công ty không có được sự độc lập cần thiết với bộ máy kế toán. Để tránh tình trạng này, công ty nên bổ nhiệm một nhân viên riêng làm thủ quỹ và nhân viên này nên tách biệt và không chịu trách nhiệm về công việc kế toán. Vì vậy, cuối kỳ, công ty nên đánh giá khả năng thanh toán của khách hàng và trích lập dự phòng cho các khoản phải thu được đánh giá là nợ xấu.

Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Sự cần thiết của việc hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Nguyên tắc hoàn thiện

- Một số giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác

Một số giải pháp nâng cao thu nhập, kế toán chi phí và kết quả kinh doanh tại Công ty TNHH Hoàng Thùy Kế toán căn cứ chứng từ ghi từng cột cụ thể vào sổ chi tiết bán hàng (Mẫu 3.2). Khi bán giá vốn, kế toán phải tính đến giá vốn hàng bán một cách chi tiết, vì thông qua thu nhập và giá thành chi tiết của hàng hóa chúng ta có thể xác định được lợi nhuận gộp của từng mặt hàng.

Kế toán theo dõi chi phí quản lý kinh doanh của công ty bằng Tài khoản 642 - chi phí quản lý doanh nghiệp. Ví dụ: Tháng 12, kế toán ghi nhận chi tiết giá vốn hàng bán của từng mặt hàng căn cứ vào phiếu đóng gói kho. Đánh giá tính năng sản phẩm dựa trên nhu cầu doanh nghiệp là một trong những bước quan trọng nhất trong việc lựa chọn sản phẩm phần mềm kế toán phù hợp với mức giá hợp lý.

Phần mềm kế toán gồm 13 module, được thiết kế dành cho các công ty vừa và nhỏ, với mục đích giúp các công ty không phải đầu tư nhiều tiền, không cần biết nhiều về công nghệ thông tin và kế toán mà vẫn có thể làm chủ và làm chủ hệ thống phần mềm kế toán, quản lý mọi nghiệp vụ tài chính phát sinh của mình. Ngoài ra, phần mềm kế toán SAS INNOVA6.8.1 Pro được thiết kế dựa trên các quyết định mới nhất của Bộ Tài chính như Quyết định 15/2006/QD-. Đặc biệt giá thành của phần mềm này rất hợp lý so với các phần mềm kế toán khác trên thị trường.

Công ty nên mở rộng nhân sự vì hiện nay thủ quỹ của công ty chưa đủ độc lập với kế toán. Vì vậy, công ty phải cử một nhân viên đặc biệt làm nhân viên thu ngân, nhân viên thu ngân phải hoạt động độc lập với kế toán. Dựa trên những kiến thức đã có, tôi đã hoàn thành luận văn tốt nghiệp với chủ đề “Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong một công ty có trách nhiệm”. TNHH Hoàng Thùy.

Chế độ kế toán doanh nghiệp (Tập 1) - Hệ thống kế toán định kỳ - Nhà xuất bản tài chính. Chứng từ và sổ sách kế toán, bảng biểu kế toán - Nhà xuất bản tài chính.