LÝ THUYẾT CƠ BẢN VỀ TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY. Tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong công ty.

Tổ chức kế toán chi phí trong doanh nghiệp vừa và nhỏ

Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính, lỗ phát sinh trong kỳ để xác định lãi lỗ. Cuối kỳ, kết chuyển chi phí tài chính phát sinh trong kỳ và loại bỏ chênh lệch dự phòng giảm giá các khoản đầu tư tài chính.

Tổ chức luân chuyển chứng từ, sổ sách kế toán trong tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệ

Để dễ so sánh hơn, tôi xin đi sâu hơn vào hình thức kế toán. Công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QỦA KINH DOANH TẠI

CÔNG TY TNHH THƢƠNG MẠI VŨ LONG

- Khái quát chung về công ty TNHH Thƣơng mại Vũ Long

- Lịch sử hình thành và phát triển công ty TNHH TM Vũ Long

- Đặc điểm hoạt động sản xuất kinh doanh của công ty TNHH TM Vũ Long

- Đặc điểm bộ máy quản lý của công ty TNHH TM Vũ Long

- Đặc điểm bộ máy kế toán của công ty TNHH TM Vũ Long

- Đặc điểm hình thức kế toán của công ty TNHH TM Vũ Long Kế toán viên

- Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán cùng loại đã đƣợc kiểm tra, đƣợc dùng làm căn cứ ghi sổ, xác

- Cuối năm, kế toán thực hiện thao tác khóa sổ (cộng sổ) và lập báo cáo tài chính. Việc đối chiếu giữa số liệu tổng hợp với số liệu chi tiết đƣợc thực hiện

- Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH TM Vũ Long

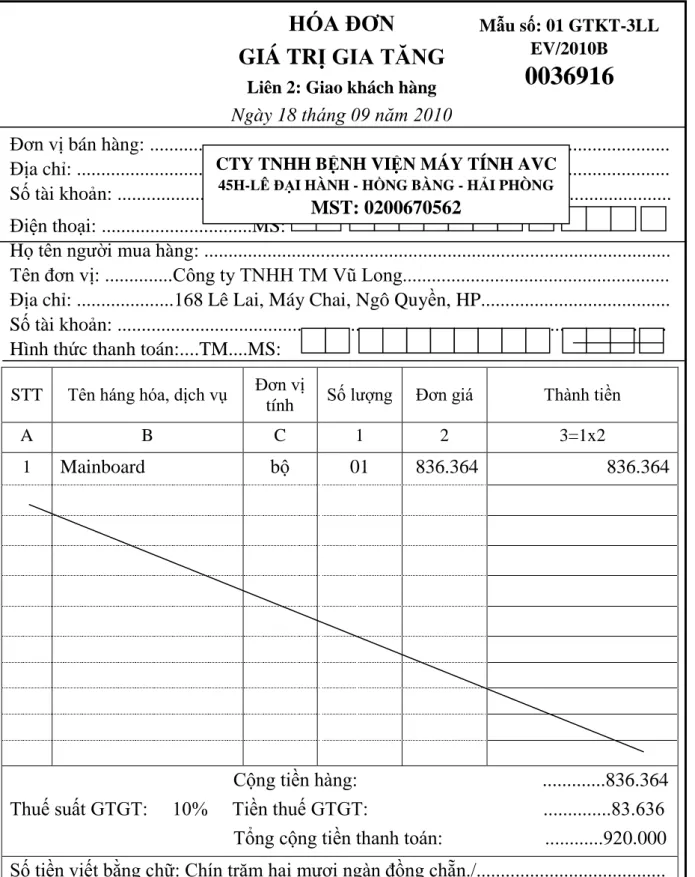

- Kế toán vào phân hệ Hàng hóa/Xuất bán hàng hóa - vật tƣ hoặc nhấn XBH

- Theo chƣơng trình của phần mềm số liệu đƣợc tự động chuyển vào các sổ sách liên quan nhƣ: Sổ nhật ký chung, sổ cái, sổ chi tiết các TK 511, 333, 112

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN VỀ THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI. Mô hình tổ chức kế toán tại Công ty TNHH Thương mại Vũ Long. Đặc điểm hình thức kế toán của Công ty TNHH Thương mại Vũ Long Kế toán Kế toán Thủ quỹ.

Hiện nay, Công ty áp dụng kế toán trên máy vi tính theo hình thức nhật ký chung. Thực trạng tổ chức kế toán thu nhập và chi phí của hoạt động sản xuất kinh doanh tại Công ty TNHH Thương mại Vũ Long, xuất khẩu và kinh doanh tại Công ty TNHH Thương mại Vũ Long. Thực trạng tổ chức kế toán doanh thu bán hàng và cung cấp dịch vụ.

PHIẾU BÁO CÓ

Phiếu xuất kho

Theo chƣơng trình của phần mềm số liệu đƣợc tự động chuyển vào các sổ sách liên quan nhƣ: Sổ nhật ký chung, sổ

Thủ trưởng đơn vị (Ký, đóng dấu, ghi họ tên). Phải kiểm tra, đối chiếu khi lập hóa đơn, giao và nhận).

Phiếu chi

Thực trạng tổ chức kế toán doanh thu, chi phí hoạt động tài chính 1. Tổ chức kế toán doanh thu hoạt động tài chính

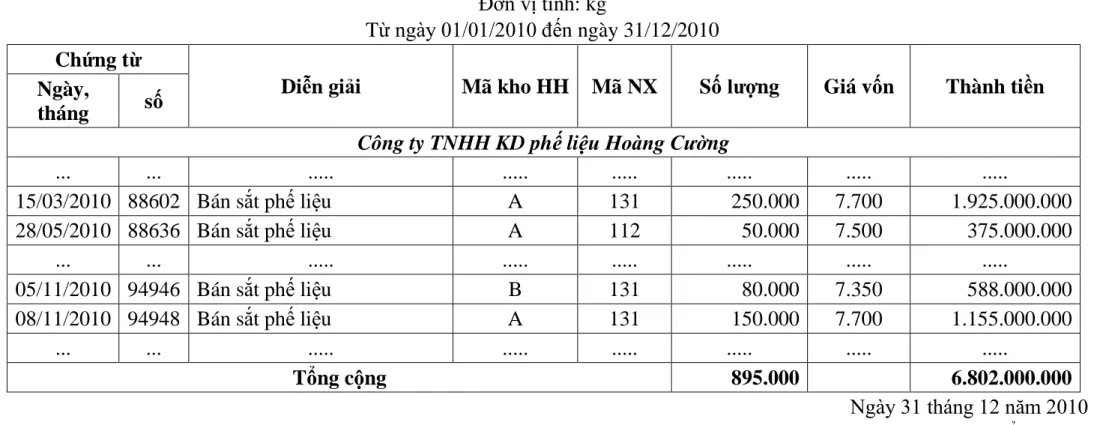

Thu nhập từ hoạt động tài chính của Công ty TNHH Thương mại Vũ Long trong năm 2010, họ đến từ việc gửi tiền vào tài khoản ngân hàng để được hưởng chiết khấu thanh toán sớm. Theo chương trình, dữ liệu được tự động chuyển sang các sổ liên quan như: Nhật ký tổng hợp, sổ liên quan như: Nhật ký tổng hợp, sổ. Kế toán chuyển đến mô-đun Báo cáo/Nhật ký tổng hợp để xem các sổ cái liên quan.

NGÂN HẰNG CON GÁI VÀ PHÁT TRÌNH CHUYỂN PHÁT TRIỂN VIỆT NAM: 321 NGÂN HÀNG DT & PHÁT TRIỂN CHI NHÁNH HẢI PHÒNG. Số chữ: Hai trăm sáu nghìn sáu trăm hai mươi chín chẵn Sao kê: Kiểm tra số dư tài khoản - Kế toán tháng 9 năm 2010 Vào module Báo cáo/Nhật ký tổng hợp để xem các sổ cái liên quan.

PHIẾU BÁO NỢ

Thực trạng tổ chức kế toán thu nhập, chi phí khác 1. Tổ chức kế toán thu nhập khác

Năm 2010, công ty phát sinh chi phí thu gom, quyên góp. Theo chương trình, dữ liệu sẽ tự động được chuyển sang các sổ sách liên quan như: Nhật ký tổng hợp, sổ. Lý do chi: Chi tiền xăng dầu để đòi nợ Công ty CP Công Thương Tàu thủy Hùng Vương.

Thực trạng tổ chức kế toán xác định kết quả kinh doanh Tài khoản sử dụng:.

Thực trạng tổ chức kế toán xác định kết quả kinh doanh Tài khoản sử dụng

Việc theo dõi kế toán thu nhập hiện nay là cơ sở quan trọng để từng bước xác định kết quả hoạt động kinh doanh để có kế hoạch phù hợp trong hoạt động kinh doanh của công ty. Vì vậy, công tác kế toán giá thành tại Công ty bước đầu đảm bảo tính chính xác, đầy đủ và kịp thời khi thực hiện. Công tác kế toán xác định kết quả hoạt động kinh doanh tại công ty đã đáp ứng được phần nào yêu cầu của ban lãnh đạo công ty là cung cấp thông tin về tình hình kinh doanh của công ty một cách kịp thời và chính xác.

Luận văn được đưa ra dựa trên cơ sở khoa học của chế độ kế toán hiện hành và tình hình thực tế của công ty. Tuy nhiên, bên cạnh những thuận lợi, công tác kế toán của công ty vẫn còn tồn tại những bất cập. Đây không phải là điểm tích cực vì nó khiến các nhà quản lý không thể nắm bắt ngay được tình hình tài chính cũng như kết quả kinh doanh của công ty.

Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí

- Sự cần thiết phải hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh tạ

- Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí

Hiện nay, công ty chỉ có một cửa hàng duy nhất, đây là hạn chế cho công ty trong việc phát triển mạng lưới tiêu thụ. Trước yêu cầu phải hoàn thiện hơn nữa công tác kế toán của công ty phù hợp với chế độ nhà nước và trình độ chuyên môn của đội ngũ nhân viên kế toán công ty. Qua quá trình thực tập tại công ty, trên cơ sở tìm hiểu và nắm vững tình hình thực tế cũng như những vấn đề lý luận đã được học, tôi nhận thấy trong công tác kế toán thu nhập, chi phí, xác định lợi nhuận trong hoạt động kinh doanh của công ty vẫn còn những hạn chế mà nếu khắc phục được, phần này trong công tác kế toán của công ty được hoàn thiện hơn.

Để thu hút được nhiều khách hàng mới mà vẫn giữ được lượng khách hàng lớn, lâu dài, tăng doanh thu và lợi nhuận, công ty cần có chính sách khuyến khích người dân mua hàng với số lượng lớn bằng cách áp dụng các chính sách sau: Đối với khách hàng thường xuyên: ký hợp đồng. có giá trị lớn với công ty, công ty có thể: Giảm giá trị hợp đồng theo một tỷ lệ nhất định trên tổng giá trị hợp đồng. Đối với khách hàng lần đầu: có quan hệ làm ăn với công ty nhưng mua với số lượng lớn, công ty có thể áp dụng mức chiết khấu cao hơn để khuyến khích khách hàng quan hệ thường xuyên hơn và kiếm thêm doanh thu. Thu hút khách hàng có quan hệ thương mại với bạn, tạo lợi thế cạnh tranh với các công ty khác cùng kinh doanh sản phẩm.

Phản ánh số chiết khấu thƣơng mại thực tế phát sinh trong kỳ, kế toán ghi

Trong quá trình hạch toán, bạn phải đảm bảo: Chỉ tính vào tài khoản này những khoản chiết khấu thương mại mà người mua được hưởng. Trong trường hợp một người mua nhiều lần để hưởng ưu đãi giảm giá thì khoản giảm giá này sẽ được trừ vào giá bán trên hóa đơn cuối cùng. Trường hợp khách hàng không trực tiếp mua hàng hoặc số tiền chiết khấu thương mại người mua nhận được lớn hơn số tiền bán hàng ghi trên hóa đơn bán hàng gần nhất thì số tiền chiết khấu thương mại phải được thanh toán cho người mua.

Trường hợp người mua với số lượng lớn được hưởng chiết khấu thương mại thì giá bán ghi trên hóa đơn là giá đã giảm (trừ chiết khấu thương mại) thì số tiền chiết khấu này không được hạch toán vào tài khoản 5211.

Cuối kỳ kết chuyển số tiền chiết khấu thƣơng mại đã chấp nhận cho ngƣời mua sang tài khoản 511 để xác định doanh thu thuần

Sau khi nhận được số tiền chiết khấu thương mại, kế toán vào mô-đun Tiền mặt để lập Chứng từ thanh toán hoặc Lệnh thanh toán hoặc đến mô-đun Chứng từ tổng hợp/Kế toán để lập Chứng từ kế toán (nếu ghi giảm các khoản phải thu).

Phần mềm tự động cập nhật kết chuyển chiết khấu thƣơng mại sang TK511

- Về việc mở rộng kênh phân phối

Công ty có thể tham khảo chính sách thanh toán chứng khoán của các doanh nghiệp cùng ngành. Công ty phải hạch toán thông qua tài khoản 635 - Chi phí tài chính (phản ánh các chi phí mà công ty có do trừ đi khoản phải thu do khách hàng thanh toán trước hạn). Người nhận hàng: Công ty TNHH Thương mại Cơ khí Nam Long Địa chỉ: Thôn Vân Trà - An Đông - An Dương - HP Lý do thanh toán: Chiết khấu 1% khi thanh toán.

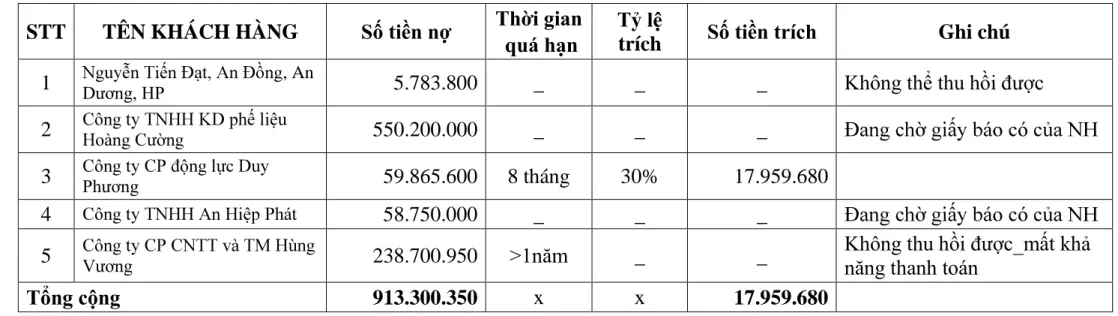

CHI TIẾT TÀI KHOẢN SỔ TÀI KHOẢN Tài khoản 131: Phải thu khách hàng Công ty TNHH Thương mại Cơ khí Nam Long. Công ty nên trích lập dự phòng nợ khó đòi để tránh rủi ro kinh doanh khi khách hàng mất khả năng thanh toán. Kiểm toán viên chuẩn bị báo cáo hàng năm về tình hình tài chính và hoạt động kinh doanh của công ty để trình lên ban giám đốc.

KẾT LUẬN

Mặc dù những khuyến nghị này vẫn còn mang tính lý thuyết, nhưng mỗi khuyến nghị đều dựa trên và xuất phát từ thực tế nên cũng có thể thực hiện được. Đó cũng là một đóng góp nhỏ vào công tác kế toán hiện hành nói chung và mạng lưới tiêu thụ nói riêng tại Công ty TNHH Thương mại Vũ Long. Cùng với sự phát triển của đất nước, Công ty TNHH Thương mại Vũ Long. Là một chủ thể rất nhạy cảm trong công tác quản lý, phát huy lợi thế vốn có, bản thân công ty đã tìm ra những bước đi mới và có những bước phát triển đáng khích lệ.

Những thành tựu mà công ty đạt được chỉ là khởi đầu, với sự nỗ lực không ngừng, công ty sẽ còn tiến xa hơn nữa trong tương lai. Việc xác định đúng thu nhập, chi phí tạo điều kiện thuận lợi cho nhà quản trị đưa ra những quyết định đúng đắn, chính xác và kịp thời trong việc quản lý, điều hành và phát triển công ty. Vì vậy, việc hoàn thiện kế toán thu nhập, chi phí và xác định kết quả kinh doanh để mở rộng mạng lưới tiêu thụ không chỉ là vấn đề được Công ty TNHH Thương mại Vũ Long quan tâm. không, mà còn là vấn đề được Công ty TNHH Thương mại Vũ Long quan tâm. doanh nghiệp và toàn bộ nền kinh tế quốc dân hiện nay.

Chuẩn mực kế toán số 14_Ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 của Bộ trƣởng Bộ Tài chính

Kế toán tài chính_chủ biên PGS.TS. Võ Văn Nhị_Nhà xuất bản Tài chính năm 2007

Kế toán quản trị (sách chuyên khảo)_chủ biên TS. Nguyễn Tuấn Duy và TS

Tài liệu, chứng từ, sổ sách kế toán năm 2010 của công ty TNHH thƣơng mại Vũ Long

Thông tƣ 228/2009/TT - BTC ngày 7/12/2009