Tuân thủ các yêu cầu quy định tại Chuẩn mực kế toán số 21 - “Trình bày báo cáo tài chính”. Phương pháp thiết lập các chỉ tiêu của phần Bảng cân đối kế toán: TÀI SẢN.

Con số ở cột 3 “Ghi chú” của tờ báo này là con số của các chỉ tiêu trong thuyết minh báo cáo tài chính, thể hiện số liệu chi tiết về các chỉ tiêu này trong bảng cân đối kế toán. Số liệu ghi tại cột 4 “Số dư năm” của báo cáo này vào thời điểm cuối kỳ kế toán năm được lấy từ số dư cuối kỳ tài khoản tổng hợp và tài khoản chi tiết theo từng chỉ tiêu tài khoản năm cần tính.

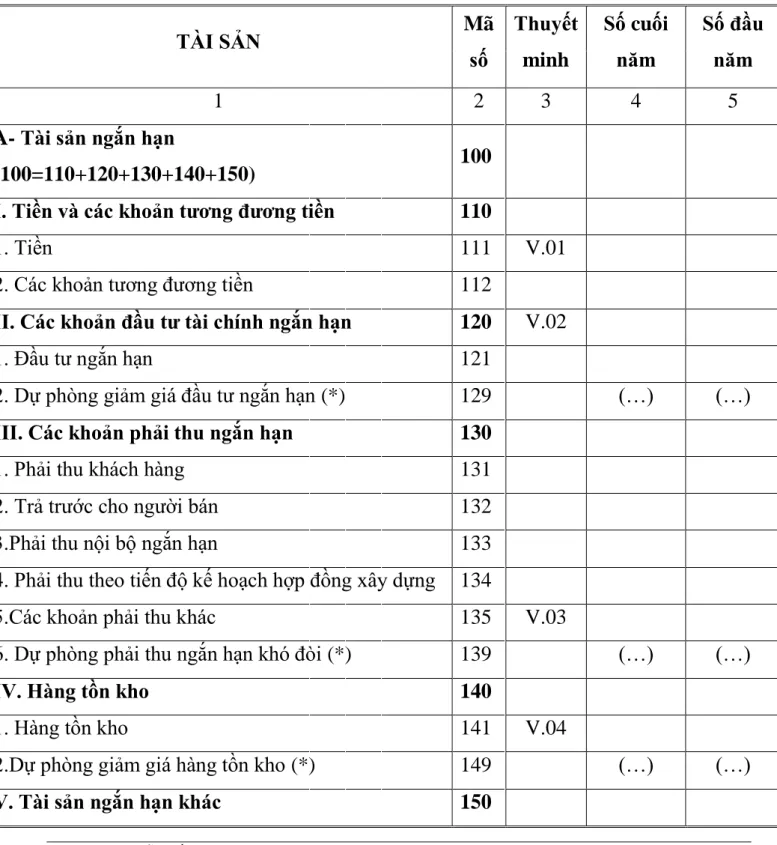

Các khoản phải thu ngắn hạn (Mã số 130)

Tài sản ngắn hạn khác (Mã sô 150)

TÀI SẢN DÀI HẠN (MÃ SỐ 200)

- Tài sản cố định (Mã số 220)

- Bất động sản đầu tư (Mã số 240) Mã số 240 = Mã số 241 - Mã sô 242

- Các khoản đầu tư tài chính dài hạn (Mã số 250)

- Tài sản dài hạn khác (Mã số 260)

Dự phòng phải thu dài hạn khó đòi (Mã số 219) Số liệu chỉ tiêu này được ghi bằng số âm dưới dạng ngoặc đơn. Dự phòng giảm giá số liệu đầu tư tài chính dài hạn (Mã số 259) cho chỉ tiêu này.

Nợ dài hạn (Mã số 330)

Phải trả người bán dài hạn (Mã số 331) Số liệu phản ánh tại chỉ tiêu này là số dư chi tiết bên có tài khoản 331 của từng nhà cung cấp đối với số tiền phải trả người bán được phân loại là nợ dài hạn. Phải trả dài hạn khác (Mã số 333) Số liệu ghi tại chỉ tiêu này là tổng số.

Phân tích bảng cân đối kế toán

Chỉ tiêu này cho biết liệu tổng tài sản sẵn có của công ty có được đảm bảo để trang trải các khoản nợ hay không. Hệ số thanh toán nhanh: Là thước đo khả năng huy động vốn có thể chuyển ngay thành tiền để trả các khoản nợ ngắn hạn.

- Tổ chức bộ máy kế toán tại Công ty Cổ phần Công nghiệp Đúc Vinashin

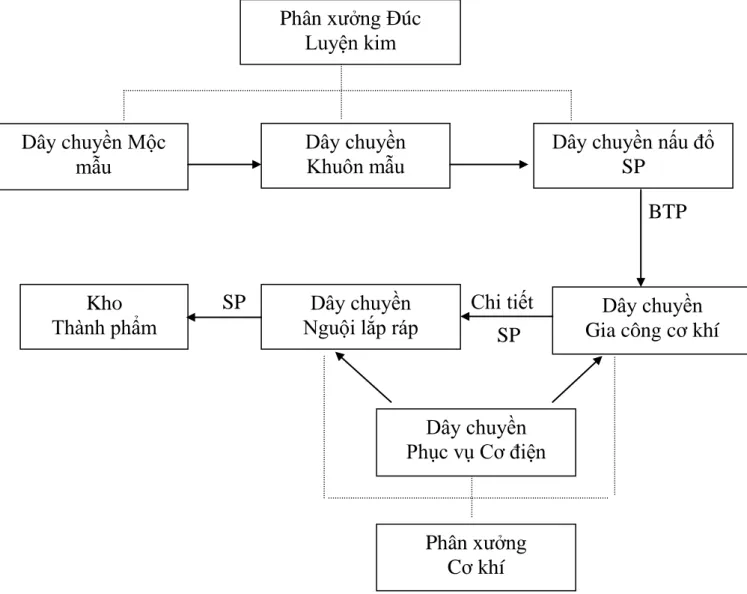

Sinh viên: Nguyễn Tiến Thành - Lớp QT1004K - Đại học Dân lập Hải Phòng 28. CÔNG TRÌNH TẠO VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY CỔ PHẦN CÔNG NGHIỆP ĐÚC VINASHIN. Các chỉ số tài chính cho thấy sự phát triển của công ty trong 2 năm qua: Quy trình sản xuất tại Công ty diễn ra thông qua các dây chuyền sản xuất sau.

Để thích ứng với quy mô của công ty, Công ty Cổ phần Công nghiệp Đúc Vinashin đã áp dụng hình thức tổ chức quản lý trực tuyến. Bộ máy quản lý của Hội được xây dựng và thực hiện theo chế độ một người đứng đầu. Phòng Kinh doanh: Tham mưu, giúp việc Giám đốc trong công tác Sản xuất kinh doanh, công tác lập kế hoạch tổng thể và công tác xây dựng định hướng chiến lược cho việc sản xuất và tiêu thụ sản phẩm của công ty.

Để phù hợp với quy mô và cơ cấu tổ chức của công ty, bộ phận kế toán của công ty được tập trung hóa.

Sau khi lập chứng từ kế toán thì ghi vào sổ. Cuối quý, sau khi đối chiếu số liệu giữa sổ cái chung và sổ cái chi tiết, kế toán lập bảng cân đối kế toán dựa trên số liệu trong sổ cái chung. Sau khi kiểm tra tính tương thích của số liệu kế toán giữa các sổ kế toán liên quan và đảm bảo tính chính xác, công ty tiến hành kết chuyển số tiền phát sinh trong kỳ của tài khoản tiêu chuẩn để xác định kết quả hoạt động kinh doanh.

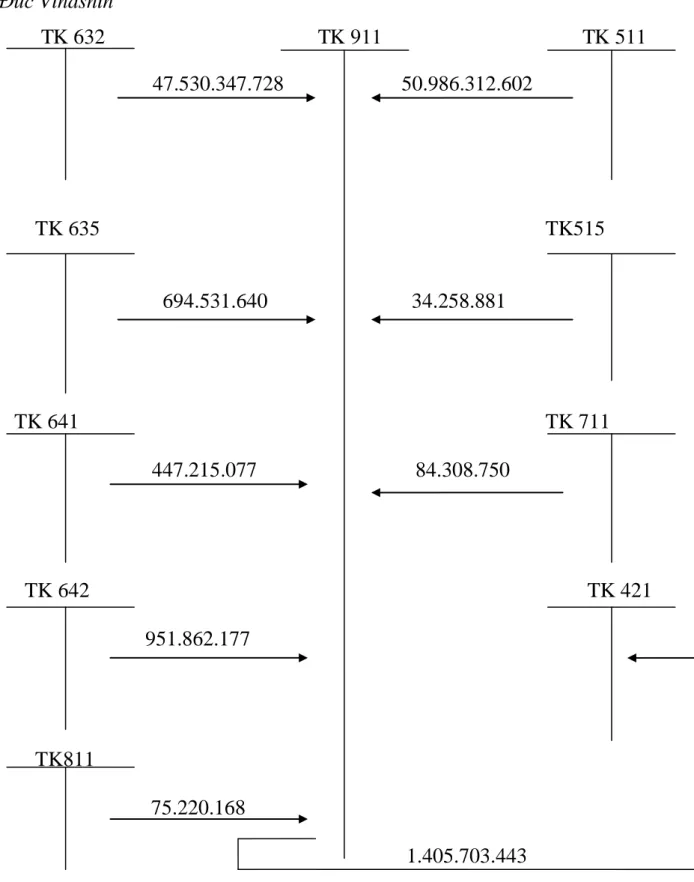

Chốt sổ kế toán là việc tính tổng số nợ, có phát sinh trong kỳ của các tài khoản kế toán, đồng thời tính số dư cuối kỳ của các tài khoản có số dư cuối kỳ. Nguồn: Trích từ sổ kế toán Công ty Cổ phần Công nghiệp Đúc Vinashin) (Bảng 2.5). Nguồn: Trích từ sổ kế toán Công ty Cổ phần Công nghiệp Đúc Vinahin) (Bảng 2.7).

Số liệu ghi tại cột 4 “Số dư đầu kỳ” của báo cáo này cuối kỳ kế toán năm được lấy từ số dư cuối kỳ tài khoản tổng hợp và tài khoản chi tiết theo từng chỉ tiêu trên bảng cân đối kế toán. Các bút toán kế toán cần ghi: .

TÀI SẢN NGẮN HẠN (MÃ SỐ 100)

- Tiền và các khoản tương đương tiền (Mã số 110)

- Các khoản đầu tư tài chính ngắn hạn (Mã số 120)

- Hàng tồn kho (Mã số 140)

- Các khoản phải thu dài hạn (Mã số 210)

- Bất động sản đầu tư (Mã số 240)

Phải thu dài hạn của khách hàng (Mã số 211) Công ty không có chỉ tiêu này. Nợ dài hạn nội bộ (Mã số 213) Công ty không có chỉ tiêu này. Các khoản nợ dài hạn khác (Mã số 218) Công ty không có chỉ tiêu này.

Dự phòng phải thu khó đòi dài hạn (Mã số 219) Công ty không có mục tiêu này. Đầu tư dài hạn khác (Mã số 258) Công ty không có mục tiêu này. Chi phí trả trước dài hạn (Mã số 261) Công ty không có mục tiêu này.

Tài sản dài hạn khác (Mã số 268) Công ty không có chỉ tiêu này.

Bảo hiểm khấu hao các khoản đầu tư tài chính dài hạn (Mã số 259) Công ty không có chỉ tiêu này. Dự phòng phải trả ngắn hạn (Mã số 320) Công ty không có mục tiêu này. Thanh toán dài hạn cho người bán (Mã số 331) Công ty không có mục tiêu này.

Nợ nội bộ dài hạn (Mã số 332) Công ty không có mục tiêu này. Nợ dài hạn khác (Mã số 333) Công ty không có mục tiêu này. Thuế lợi nhuận hoãn lại phải nộp (Mã số 335) Công ty không có mục tiêu này.

Dự phòng phải trả dài hạn (Mã số 337) Công ty không có mục tiêu này.

Kế toán là những người đã làm việc ở công ty nhiều năm nên có kinh nghiệm trong công việc kế toán. Công ty lựa chọn tổ chức kế toán tập trung, thống nhất chặt chẽ giúp kiểm tra, chỉ đạo thời gian sản xuất và chuyên nghiệp hóa đội ngũ nhân viên trong công tác quản lý kế toán. Việc tổ chức luân chuyển chứng từ trong bộ phận kế toán đã góp phần tạo điều kiện thuận lợi cho việc hạch toán được nhanh chóng, chính xác và hiệu quả.

Các bước chuẩn bị cho việc lập Bảng cân đối kế toán được thực hiện tuần tự, nghiêm túc và nhất quán, đảm bảo tính công bằng, chính xác. Nhìn chung, kế toán tổng hợp trong công ty đã cung cấp cái nhìn đầy đủ, kịp thời và một phần về tình hình hoạt động sản xuất kinh doanh cho Ban Giám đốc công ty. Hiện nay, công ty sử dụng hình thức kế toán “Chứng từ kế toán” rất phù hợp với quy mô, loại hình sản xuất kinh doanh của công ty.

Công ty chưa sử dụng phần mềm kế toán nên hiệu quả công việc chưa cao.

Định hướng phát triển sản xuất kinh doanh của Công ty Cổ phần Công nghiệp Đúc Vinashin

Đội ngũ cán bộ quản lý có trình độ cao các cấp còn ít, công tác quản lý sản xuất, nghiên cứu thị trường, bán hàng trong công ty chưa hiệu quả nên còn nhiều sản phẩm lỗi, chất lượng kém, khó tiêu thụ. Đặc biệt, Công ty chưa chú trọng nhất đến công tác nghiên cứu thị trường và bán hàng dẫn đến tồn đọng thành phẩm ngày càng tăng, gây thất thoát, khó khăn và mất thời gian trong việc theo dõi xuất nhập nguyên liệu. Tuy nhiên, Công ty không sử dụng Sổ đăng ký Hồ sơ đăng ký sổ và các biểu mẫu được thiết kế thiếu khoa học dẫn đến việc đăng ký trùng hoặc bỏ sót các giao dịch kinh tế phát sinh.

Việc sử dụng tài khoản kế toán đôi khi chưa hợp lý, ảnh hưởng đến tính chính xác của việc hạch toán trong kỳ. Công ty chưa chú trọng đến việc phân tích Bảng cân đối kế toán nói riêng và Báo cáo tài chính nói chung nên chưa thể nhìn nhận được tình hình tài chính, những biến động về tài sản, nguồn vốn của Công ty. Điều này sẽ gây khó khăn cho quá trình quản lý cũng như tìm ra giải pháp khắc phục những hạn chế đang tồn tại tại Công ty.

Khai thác và sử dụng có hiệu quả các loại nguồn vốn; Khuyến khích việc thu hồi các khoản phải thu nhanh hơn, nâng cao hiệu quả hoạt động tài chính của công ty.

Một số ý kiến nhằm hoàn thiện công tác lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Công nghiệp Đúc Vinashin

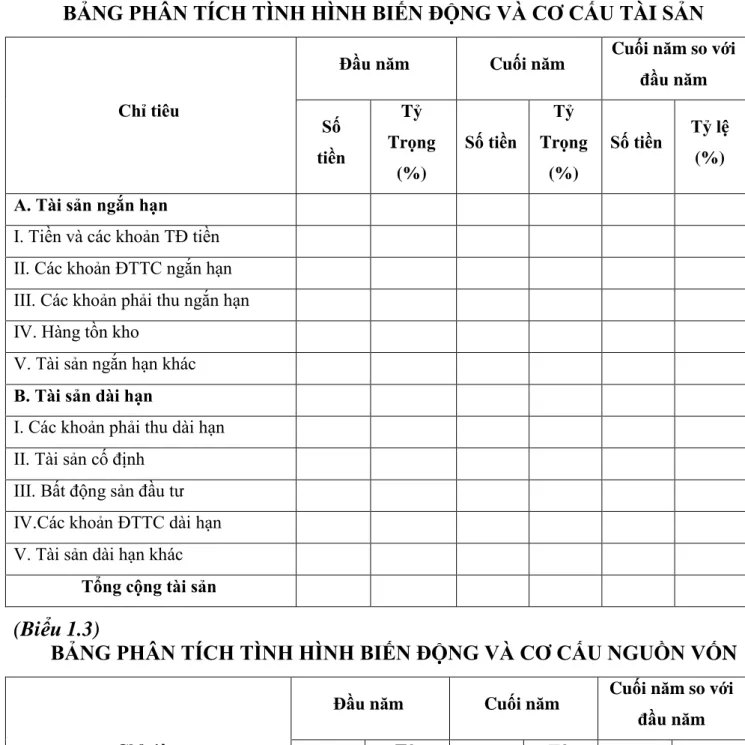

Đánh giá những ưu, nhược điểm chính trong công tác quản lý của công ty. Phân tích biến động và cơ cấu tài sản (Bảng 3.1) Công ty Cổ phần Công nghiệp Đúc Vinashin. Phân tích biến động và cơ cấu vốn (Bảng 3.2) Công ty Cổ phần Công nghiệp Đúc Vinashin.

Từ đó có thể thấy năm nay công ty đã làm rất tốt việc trả nợ cho nhà cung cấp. Sức mạnh tài chính của công ty vì thế rơi vào tình trạng mất tự chủ và phụ thuộc nhiều vào vốn vay. Nhìn vào bảng cân đối kế toán, có thể thấy việc quản lý hàng tồn kho của công ty năm 2009 chưa hiệu quả, bằng chứng cho thấy giá trị hàng tồn kho.

Về sổ sách kế toán: Hiện nay Công ty không sử dụng sổ ghi chép chứng từ.

KẾT LUẬN