BẢNG CÂN ĐỐI KẾ TOÁN TRONG DOANH NGHIỆP 1.1 Một số vấn đề chung về hệ thống báo cáo tài chính ở doanh nghiệp. Các DNNN trung ương cũng phải nộp báo cáo tài chính cho Bộ Tài chính (Cục Tài chính doanh nghiệp).

Bảng cân đối kế toán và phƣơng pháp lập Bảng cân đối kế toán .1 Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán

Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong một chu kỳ kinh doanh thông thường được phân loại là ngắn hạn; Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong khoảng thời gian dài hơn chu kỳ kinh doanh thông thường được phân loại là dài hạn.

NGUỒN VỐN

Thông tin ghi vào mục tiêu này căn cứ vào số dư nợ của tài khoản 1361. Thông tin ghi vào mục tiêu này là tổng dư nợ chi tiết có của tài khoản 311. Thông tin ghi vào mục tiêu này căn cứ vào số dư bên có tài khoản, tài khoản 337.

Số liệu cần ghi vào chỉ tiêu này là tổng dư nợ có của tài khoản 338.

THỰC TRẠNG CÔNG TÁC TỔ CHỨC LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY TNHH TM HƢƠNG GIANG

Đặc điểm sản xuất kinh doanh (SXKD) của công ty

Theo giấy phép đăng ký kinh doanh tại phòng đăng ký kinh doanh Sở Kế hoạch và Đầu tư Hải Phòng, Công ty hoạt động kinh doanh các ngành nghề: đại lý xe máy, điện tử, đồ gia dụng, gia công cơ khí, đại lý ô tô. ô tô, vận tải hàng hóa, hành khách, dịch vụ xuất nhập khẩu hàng hóa, dịch vụ cứu hộ ô tô, kho bãi... Thực tế, công ty chuyên kinh doanh xe máy, phụ tùng và điện tử tiêu dùng. Trong thời gian tới, Công ty hứa hẹn sẽ phát triển thêm một số ngành nghề kinh doanh để mở rộng quy mô, địa bàn hoạt động nhằm mục đích tăng lợi nhuận và tạo thêm cơ hội việc làm cho người lao động.

Thuận lợi và khó khăn của công ty trong quá trình hoạt động SXKD .1 Thuận lợi của công ty trong quá trình hoạt động SXKD

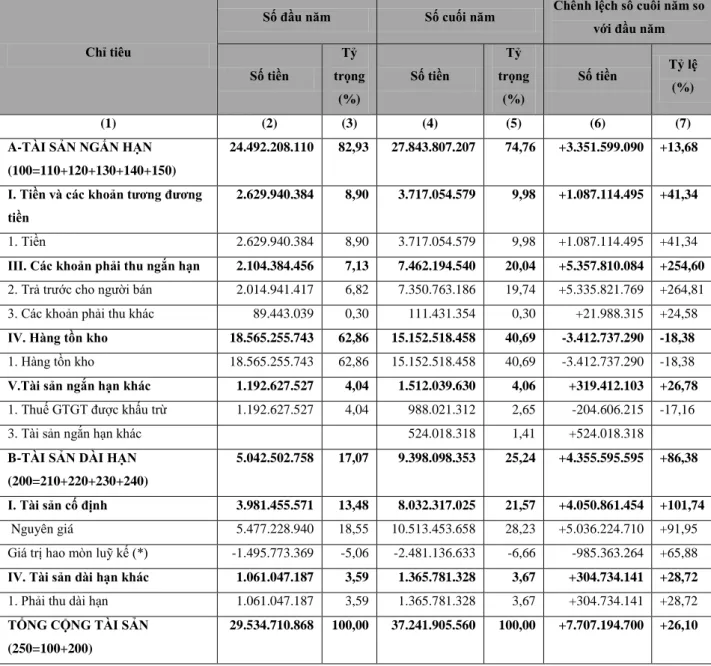

Nhìn vào bảng trên, chúng tôi có nhận xét như sau: Tổng tài sản và vốn của Công ty có xu hướng tăng và tăng đáng kể trong năm 2010, điều này chứng tỏ cơ sở vật chất của Công ty được cải thiện, quy mô được mở rộng, sự gia tăng này sẽ tạo nên sự tăng trưởng lâu dài. . nguồn thu nhập ngắn hạn cho công ty. Điều này cho thấy Công ty chưa có những biện pháp phù hợp trong điều hành, quản lý doanh nghiệp để tăng lợi nhuận do những biến động kinh tế năm 2009, 2010 tác động không đáng kể đến sản phẩm của Công ty.

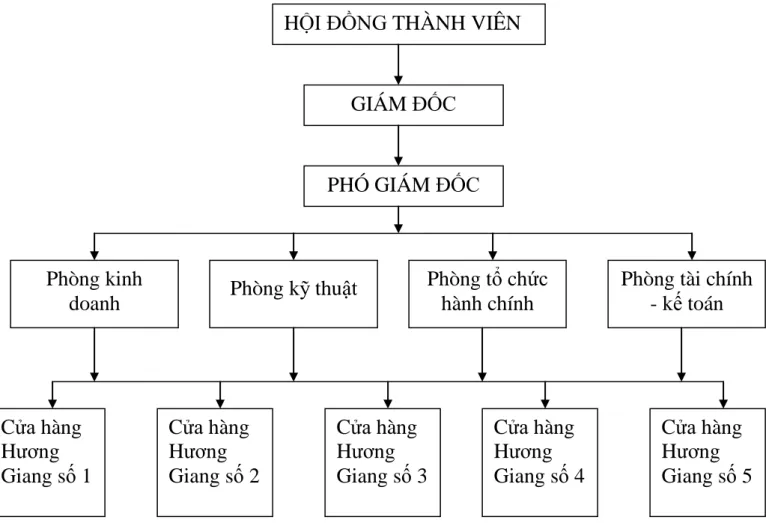

Đặc điểm bộ máy quản lý của công ty TNHH TM Hƣơng Giang .1 Cơ cấu tổ chức bộ máy quản lý của công ty

Hội đồng thành viên: là cơ quan quyết định cao nhất của công ty, quyết định chiến lược phát triển, kế hoạch kinh doanh hàng năm của công ty và quyết định tăng, giảm vốn điều lệ. Giám đốc: là người quản lý trực tiếp cao nhất của công ty, là người đại diện theo pháp luật của công ty trước pháp luật, chịu trách nhiệm trước nhà nước về các hoạt động của công ty và đại diện cho quyền lợi của toàn thể cán bộ công nhân viên công ty. Giám đốc đưa ra các chủ trương, chính sách và phương hướng hoạt động của công ty.

Phó Giám đốc: là người giúp việc Giám đốc, chịu trách nhiệm trước Giám đốc và Nhà nước về nhiệm vụ được Giám đốc giao. Phó Giám đốc có trách nhiệm thay mặt Giám đốc khi vắng mặt hoặc được Giám đốc ủy quyền quản lý, điều hành công ty, điều phối các phòng ban trong công ty lập và điều chỉnh kế hoạch phù hợp với xu hướng thị trường, quản lý vững chắc các loại vốn, tài chính kế toán. thu nhập theo chế độ nhà nước thay mặt Giám đốc điều hành công ty phát triển. Bộ phận kinh doanh: giúp Giám đốc hoạch định chiến lược kinh doanh của công ty, thâm nhập thị trường, thu thập thông tin kinh tế phục vụ kinh doanh trước mắt, ký kết và thực hiện hợp đồng với khách hàng, chịu trách nhiệm giới thiệu và bán sản phẩm cho Công ty.

Phòng kỹ thuật: chịu trách nhiệm về công tác kỹ thuật, nâng cấp hoặc thay thế máy móc thiết bị của công ty, chịu trách nhiệm kiểm soát chất lượng sản phẩm và công tác bảo hành sản phẩm. Phòng Tổ chức hành chính: tham mưu cho Giám đốc về việc tổ chức bộ máy quản lý, nghiên cứu và lập kế hoạch hoạt động chung cho toàn công ty, quản lý và tổ chức nhân sự trong công ty, thực hiện các công việc về lao động, tiền lương, bảo hiểm xã hội, bảo hiểm y tế, hỗ trợ các bộ phận khác trong việc chuẩn bị các văn bản, công văn và báo cáo. Phòng Tài chính Kế toán: Ghi chép và phản ánh trung thực, chính xác, kịp thời mọi hoạt động kinh tế diễn ra trong quá trình hoạt động sản xuất kinh doanh của công ty, đồng thời hỗ trợ Giám đốc lập kế hoạch sản xuất kinh doanh như (số lượng, doanh thu, lao động, tiền lương, thuế). ... ), thống kê hàng tháng, quý, định kỳ cho ban giám đốc, quản lý tình hình để đưa ra phương hướng.

Đặc điểm bộ máy kế toán của công ty TNHH TM Hƣơng Giang .1 Tổ chức bộ máy kế toán của công ty

Trưởng bộ phận kế toán cửa hàng: chịu trách nhiệm quản lý công việc kế toán cửa hàng, thường xuyên báo cáo tình hình kế toán cửa hàng cho kế toán trưởng. Công ty hiện đang áp dụng chế độ kế toán áp dụng đối với doanh nghiệp nhỏ và vừa theo Quyết định số 48. Nhật ký chung: là loại sổ kế toán tổng hợp ghi theo chứng từ phát hành trong tháng, đảm bảo an toàn cho các chứng từ của sổ, có tác dụng đối chiếu với số liệu ghi ở sổ chính.

Sổ cái: là sổ cái tổng hợp được ghi lại bởi các tài khoản sổ cái. Hệ thống kế toán của công ty được tổ chức theo hình thức kế toán máy. Đặc điểm cơ bản của hình thức này là: công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy tính.

Phần mềm kế toán được thiết kế theo nguyên tắc kế toán nhật ký chung. Cuối tháng (hoặc bất cứ lúc nào), kế toán thực hiện khóa sổ và lập báo cáo tài chính. Cuối tháng và cuối năm, sổ kế toán tổng hợp, sổ kế toán chi tiết được in ra giấy, đóng thành sổ và thực hiện các thủ tục pháp lý theo quy định đối với sổ kế toán viết tay.

Thực trạng lập và phân tích Bảng cân đối kế toán tại Công ty TNHH TM Hƣơng Giang

Để kiểm tra tính xác thực của nghiệp vụ kinh doanh nêu trên, kế toán đối chiếu số lượng chứng từ, ngày tháng, nội dung kinh tế với Nhật ký chung. Kế toán thực hiện các thao tác trên phần mềm: Chọn “Báo cáo” “Sổ cái tổng hợp” xuất hiện bảng biểu:. Sau đó chọn “Nhật ký chung”/ xuất hiện bảng, kế toán nhập các thông tin cần thiết/ chọn “Nhập xong” và nhật ký chung xuất hiện như hình 08.

Kế toán kiểm tra số liệu giữa Nhật ký chung với phiếu giao hàng, hóa đơn VAT và các chứng từ liên quan khác có chính xác và ý nghĩa hay không. Để xem sổ cái, thực hiện các thao tác sau trên phần mềm: Trên màn hình chính chọn “Báo cáo” “Sổ tổng hợp” “Sổ cái” và bảng biểu mẫu:. Theo quy trình của phần mềm kế toán, các thông tin sẽ được tự động nhập vào bảng cân đối kế toán.

Kế toán nhập các dữ liệu cần thiết như: kỳ báo cáo, mẫu báo cáo, hạn mức in. Thực hiện thao tác xem bảng cân đối kế toán như sau: Chọn “Báo cáo” . Nhập các thông tin cần thiết, chẳng hạn như kỳ báo cáo và biểu mẫu báo cáo. Do công ty sử dụng phần mềm kế toán nên số liệu từ sổ kế toán được tự động cập nhật vào báo cáo kế toán.

Vì vậy công ty đã cơ bản áp dụng chế độ kế toán doanh nghiệp hiện hành. Sau khi hoàn thành công việc kế toán tổng hợp phải trình lên trưởng bộ phận kế toán xem xét, phê duyệt lần cuối.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC TỔ CHỨC LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY

- Đánh giá những ƣu nhƣợc điểm trong công tác tổ chức lập và phân tích BCĐKT của Công ty TNHH TM Hƣơng Giang

- Một số biện pháp nhằm hoàn thiện công tác kế toán, công tác tổ chức lập và phân tích bảng cân đối kế toán tại Công ty TNHH TM Hƣơng Giang

- Tổng TS cần thiết đảm bảo cho SXKD (4=1+2+3)

- Chênh lệch vốn chủ sở hữu và tài sản (6=5-4)

Phân tích tài chính: Công ty không thực sự coi trọng việc phân tích tài chính. Ý kiến thứ nhất: Nâng cao năng lực chuyên môn cho cán bộ công nhân viên công ty. Điều này tương ứng với sự gia tăng quy mô của công ty trong năm qua.

Việc đánh giá tình hình tài chính của công ty chỉ dựa trên phân tích cơ cấu và chuyển động của nguồn vốn là chưa đủ. Vì vậy, để hiểu rõ hơn về tình hình tài chính, chúng ta phải kết hợp nó với việc phân tích vốn của công ty. Vì vậy, công ty đã sử dụng các nguyên tắc đúng đắn trong việc đầu tư vốn.

Ngoài việc phân tích tài sản và nguồn vốn, các nhà quản lý còn quan tâm đến tình hình nợ nần của công ty. Tỷ lệ này là sự đảm bảo rằng công ty có thể nhanh chóng trả hết các khoản nợ ngắn hạn. Tỷ lệ hiện tại phản ánh khả năng thanh toán tổng thể của công ty.