Tên dự án: Hoàn thành việc lập và phân tích bảng cân đối kế toán của Công ty TNHH Thương mại và Sản xuất Trang trí Nội thất. Hệ thống hóa cơ sở lý luận về lập và phân tích bảng cân đối kế toán tại Công ty TNHH Sản xuất Thương mại Trang trí nội thất Hồng Quân. Tìm hiểu thực trạng lập và phân tích bảng cân đối kế toán tại Công ty TNHH Thương mại và Sản xuất Trang trí Nội thất Hồng Quân.

Đề xuất các giải pháp hoàn thiện việc lập và phân tích bảng cân đối kế toán tại Công ty TNHH Sản xuất Thương mại Trang trí Nội thất Hồng Quân. 34 2.3 Thực trạng phân tích bảng cân đối kế toán tại Công ty TNHH Thương mại và sản xuất trang trí nội thất Hồng Quân. 61 3.3 Một số ý kiến nhằm hoàn thiện công tác lập và phân tích bảng cân đối kế toán tại Công ty TNHH Thương mại và Sản xuất trang trí nội thất Hồng Quân.

LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH

Khái quát về hệ thống Báo cáo tài chính (BCTC) trong các doanh nghiệp

- Khái niệm và sự cần thiết của Báo cáo tài chính trong công tác quản lý

- Khái niệm Báo cáo tài chính

- Sự cần thiết của BCTC trong công tác quản lý kinh tế

- Mục đích và vai trò của Báo cáo tài chính

- Mục đích của Báo cáo tài chính

- Vai trò của Báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu của Báo cáo tài chính

- Những nguyên tắc cơ bản lập và trình bày Báo cáo tài chính

- Cơ sở dồn tích

- Hoạt động liên tục

- Tính nhất quán

- Trọng yếu và tập hợp

- Bù trừ

- Có thể so sánh

- Hệ thống Báo cáo tài chính theo Quyết định 48/2006/QĐ-BTC ngày

- Hệ thống Báo cáo tài chính theo Quyết định 48/2006/QĐ-BTC

- Trách nhiệm lập và trình bày Báo cáo tài chính

- Kỳ lập Báo cáo tài chính

- Thời hạn nộp Báo cáo tài chính

- Nơi nộp BCTC

Ở cấp độ vi mô, nếu không thiết lập được hệ thống báo cáo tài chính thì việc phân tích tình hình tài chính kế toán hay tình hình sản xuất kinh doanh của doanh nghiệp sẽ gặp nhiều vấn đề. Báo cáo tài chính phải được lập trên cơ sở dồn tích phản ánh tình hình tài chính trong quá khứ, hiện tại và tương lai của công ty. Khi lập và trình bày báo cáo tài chính, người đứng đầu công ty phải đánh giá khả năng hoạt động liên tục của công ty.

Giám đốc (hoặc người quản lý) doanh nghiệp chịu trách nhiệm lập và trình bày báo cáo tài chính. Kỳ kế toán áp dụng đối với doanh nghiệp nhỏ và vừa là kỳ kế toán năm. Doanh nghiệp nhỏ và vừa phải lập và nộp báo cáo tài chính cho cơ quan nhà nước theo kỳ kế toán năm.

Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán

- Khái niệm Bảng cân đối kế toán

- Tác dụng của Bảng cân đối kế toán

- Nguyên tắc lập và trình bày Bảng cân đối kế toán

- Kết cấu và nội dung của Bảng cân đối kế toán

- Cơ sở số liệu, trình tự và phương pháp lập Bảng cân đối kế toán

- Cơ sở số liệu trên Bảng cân đối kế toán

- Trình tự lập Bảng cân đối kế toán

- Phương pháp lập Bảng cân đối kế toán

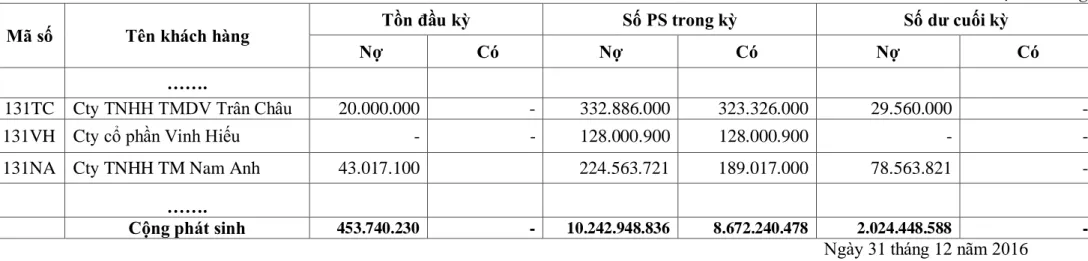

Dữ liệu chỉ báo này được ghi trong ngoặc đơn. Người mua trả trước (mã số 313): Số liệu ghi vào chỉ tiêu này là tổng dư nợ bên có trên bảng tổng hợp chi tiết của TK 131 “Phải thu khách hàng”. Thu nhập chưa thực hiện ngắn hạn (mã 328): Số liệu tại chỉ tiêu này là số dư bên có tài khoản 3387 “Thu nhập chưa thực hiện” trên sổ chi tiết Tài khoản 3387 (Thu nhập chưa thực hiện trong kỳ), quy đổi thành thu nhập thực hiện trong kỳ tiếp theo. 12 tháng).

Lợi nhuận giữ lại sau thuế (Mã số 417): Số liệu ghi tại chỉ tiêu này là số dư bên có tài khoản 421 “Lợi nhuận giữ lại” trên Sổ cái hoặc Nhật ký cái. Tài sản thuê ngoài: Số liệu ghi tại chỉ tiêu này là số dư nợ tài khoản 001 “Tài sản thuê ngoài” vào sổ cái hoặc nhật ký. Ngoại tệ các loại: Số liệu ghi tại chỉ tiêu này là số dư Tài khoản Nợ 007 “Ngoại tệ các loại” trên Sổ cái hoặc Nhật ký sổ cái.

Phân tích Bảng cân đối kế toán

- Sự cần thiết của việc phân tích BCĐKT

- Các phương pháp phân tích BCĐKT

- Phương pháp so sánh

- Phương pháp tỷ lệ

- Phương pháp cân đối

- Nội dung phân tích Bảng cân đối kế toán

- Đánh giá tình hình tài chính của doanh nghiệp thông qua các chỉ tiêu

- Phân tích tình hình tài chính của doanh nghiệp thông qua khả năng

Giao hàng, hàng hóa giữ hộ, xử lý: Số liệu ghi tại chỉ tiêu này là số dư bên Nợ tài khoản 002 “Vật tư, hàng hóa giữ hộ, xử lý” trên Sổ cái hoặc Nhật ký chung. Được sử dụng để xác định xu hướng và biến động của các chỉ số kinh tế. So sánh tuyệt đối: Là kết quả của phép trừ giữa số liệu ở cột đầu năm và cột cuối năm của các chỉ tiêu trên báo cáo tài chính.

Kết quả so sánh phản ánh quy mô hoặc khối lượng của các chỉ tiêu phân tích. So sánh cơ cấu: Là tỷ trọng của một chỉ tiêu kinh tế trong tổng các chỉ tiêu cần so sánh. Tiêu chuẩn để nhận xét, đánh giá tình hình tài chính của công ty.

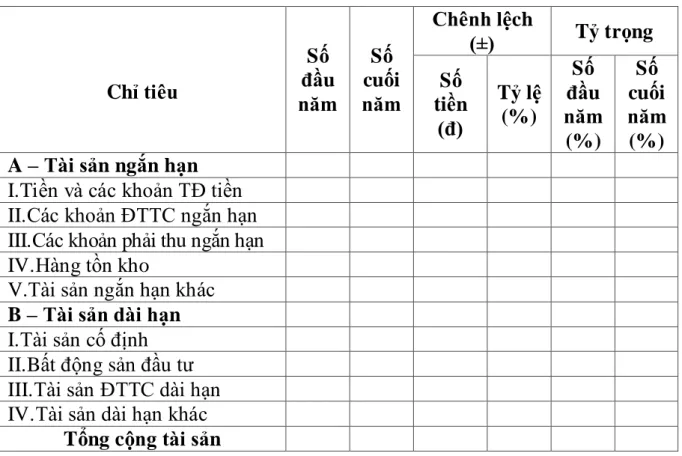

Phương pháp này dùng để tính toán mức độ ảnh hưởng của từng yếu tố khi chúng có mối quan hệ hoàn chỉnh với các chỉ tiêu phân tích, sao cho mức độ ảnh hưởng của từng yếu tố là độc lập. Với sự so sánh này, các nhà quản lý khi tiếp xúc với một tình huống, nhiệm vụ kinh doanh cụ thể sẽ ước tính mức độ biến động hợp lý theo từng chỉ số riêng lẻ và sự biến động của tổng giá trị tài sản, nguồn lực. Phân tích biến động và cơ cấu tài sản: so sánh biến động tổng bảng cân đối kế toán và từng loại tài sản cuối kỳ so với đầu năm.

Đồng thời, chúng ta cũng nên xem xét tỷ trọng từng loại tài sản trong tổng tài sản và xu hướng biến động của chúng để xem mức phân bổ hợp lý. Tỷ lệ khả năng thanh toán chung: Chỉ tiêu này cho biết tổng tài sản sẵn có của công ty có thể trang trải được các khoản nợ hay không. Giá trị của chỉ báo càng lớn thì khả năng thanh toán càng cao, điều này cho thấy tình hình tài chính lành mạnh.

Chỉ tiêu này càng lớn thì khả năng trả nợ càng cao.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG

Tổng quát về Công ty TNHH sản xuất thương mại trang trí nội thất Hồng

- Quá trình hình thành và phát triển của công ty

- Đặc điểm sản xuất kinh doanh của công ty

- Những thuận lợi, khó khăn của công ty trong quá trình hoạt động

- Những thành tích cơ bản mà công ty đạt được trong những năm gần đây

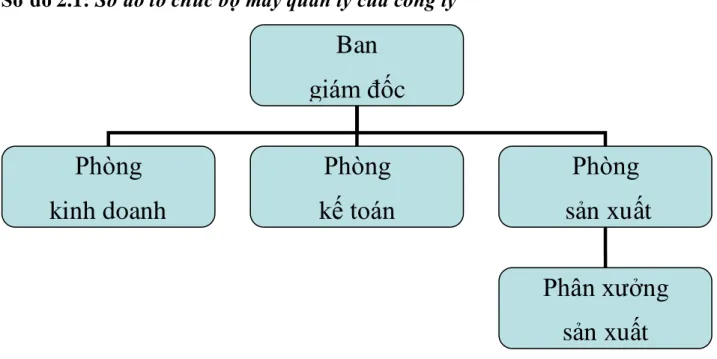

- Mô hình tổ chức bộ máy của công ty

- Đặc điểm tổ chức công tác kế toán của công ty

- Mô hình tổ chức bộ máy kế toán của công ty

- Hình thức kế toán, chế độ chính sách và phương pháp kế toán áp dụng

Trong quá trình hoạt động, công ty gặp nhiều thuận lợi nhưng cũng gặp không ít khó khăn. Công Ty TNHH Sản Xuất Và Thương Mại Hồng Quân đã hoạt động được hơn 3 năm với tiêu chí đặt chất lượng lên hàng đầu. Quá trình hình thành và phát triển của công ty đã đạt được những kết quả nhất định trong quản lý và kinh doanh.

Công ty đã đạt được những mục tiêu nhất định trong những năm gần đây. Qua báo cáo kết quả kinh doanh 2 năm, có thể hiểu công ty đã trải qua sự chuyển đổi lớn trong năm 2016. Tiến hành phân tích tình hình tài chính của công ty để xác định điểm mạnh và điểm yếu của công ty.

Đảm bảo tài sản của công ty được kiểm soát và sử dụng một cách công bằng và có lợi nhuận. Phối hợp chặt chẽ với Giám đốc công ty, với hoạt động của các đơn vị sản xuất kinh doanh và chặt chẽ trong nội bộ công ty. Xây dựng chiến lược và tổ chức thực hiện các kế hoạch kinh doanh của công ty - Quản lý các hoạt động kinh doanh/tiếp thị của công ty.

Xây dựng và phát triển đội ngũ bán hàng theo định hướng phát triển thị trường của Công ty. Phân xưởng sản xuất: sản xuất được thực hiện theo kế hoạch đề ra 2.1.6 Đặc điểm tổ chức công tác kế toán của công ty. Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung.

Trình tự ghi sổ kế toán của công ty: Hàng ngày, căn cứ chứng từ kế toán gốc, ghi vào Nhật ký chung đồng thời ghi các đối tượng cần kiểm tra chi tiết và sổ quỹ tiền mặt.

Thực trạng công tác lập Bảng Cân đối kế toán tại Công ty TNHH sản xuất

Khi tất cả các số liệu trên bảng cân đối kế toán khớp nhau, kế toán tiến hành lập Báo cáo tài chính. Vì vậy, đây là công việc được Phòng Kế toán Công ty thực hiện nghiêm túc. Địa chỉ: Phòng Kế toán - Công Ty TNHH Thương Mại Sản Xuất Trang Trí Nội Thất Hồng Quân.

Số liệu: Phòng Kế toán Công ty TNHH Thương mại Sản xuất Trang trí Nội thất Hồng Quân). Số liệu: Phòng Kế toán Công ty TNHH Thương mại Sản xuất Trang trí Nội thất Hồng Quân). Cột “Số đầu năm” được căn cứ vào số liệu của cột “Số cuối năm” trên Bảng cân đối kế toán của Công ty TNHH Sản xuất Thương mại Trang trí Nội thất Hồng Quân. trong năm 2015.

Các chỉ tiêu ngoại bảng: Công ty không lập các chỉ tiêu này. Sau khi hoàn thiện các chỉ tiêu, bảng cân đối kế toán của Công ty TNHH Sản Xuất Thương Mại Trang Trí Nội Thất Hồng Quân. vào ngày điền như sau (bảng 2.11). Tại Công ty TNHH Thương mại Sản xuất Trang trí Nội thất Hồng Quân sau khi lập báo cáo tài chính nói chung và bảng cân đối kế toán nói riêng không tiến hành phân tích.

MỘT SỐ Ý KIẾN HOÀN THÀNH LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY TNHH. Căn cứ bảng cân đối kế toán của Công ty TNHH Thương mại Sản xuất Trang trí Nội thất Hồng Quân. chúng tôi đang chuẩn bị một bảng phân tích biến động và cơ cấu tài sản như sau: (Bảng 3.1). Hoàn thành việc lập và phân tích bảng cân đối kế toán của Công ty TNHH Thương mại và Sản xuất trang trí nội thất Hồng Quân làm đề tài luận văn.

Khía cạnh thực tiễn: Phản ánh thực tế công việc lập và phân tích bảng cân đối kế toán tại Công ty TNHH Sản xuất Thương mại Trang trí Nội thất Hồng Quân. Từ đó chúng ta có thể đánh giá được ưu, nhược điểm của công tác kế toán nói chung và công tác lập, phân tích bảng cân đối kế toán của công ty nói riêng. Đồng thời, đề xuất một số giải pháp nhằm hoàn thiện công tác kế toán, lập và phân tích bảng cân đối kế toán tại Công ty TNHH Sản xuất và Thương mại trang trí nội thất Hồng Quân.