HOÀN THÀNH LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI TÀI KHOẢN TẠI CÁC CƠ QUAN CÔNG. Nội dung hướng dẫn: Hoàn thành việc lập và phân tích bảng cân đối kế toán Chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Thực tế công việc lập bảng cân đối kế toán của bộ phận Công ty Cổ phần Thương mại Thái Hưng.

Cơ sở lập bảng cân đối kế toán tại chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Quy trình lập bảng cân đối kế toán tại văn phòng chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Phân tích bảng cân đối kế toán thực tế Chi nhánh Công ty Cổ phần Thương mại Thái Hưng.

Cần hoàn thiện việc lập và phân tích Bảng cân đối kế toán tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Một số ý kiến nhằm hoàn thiện công tác lập và phân tích Bảng cân đối kế toán tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng.

Một số vấn đề chung về hệ thống Báo cáo tài chính (BCTC) trong Doanh

- Khái niệm Báo cáo tài chính và sự cần thiết của Báo cáo tài chính trong

- Mục đích, vai trò của BCTC

- Đối tƣợng áp dụng BCTC

- Yêu cầu lập và trình bày BCTC

- Nguyên tắc lập và trình bày BCTC

- Trách nhiệm lập và trình bày BCTC

- Kỳ lập BCTC

- Thời hạn nộp BCTC

- Nơi nộp BCTC

Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kinh doanh. Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày thống nhất giữa các kỳ kế toán. Việc lập và trình bày báo cáo tài chính phải tuân thủ sáu nguyên tắc quy định tại Chuẩn mực kế toán số 21: “Trình bày báo cáo tài chính”.

Doanh nghiệp nhà nước, doanh nghiệp nhà nước có đơn vị kế toán trực thuộc còn phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính bán niên hợp nhất. Đơn vị kế toán phải nộp báo cáo tài chính quý chậm nhất là hai mươi ngày, kể từ ngày kết thúc kỳ kế toán quý; đối với doanh nghiệp nhà nước chậm nhất là 45 ngày. Đơn vị kế toán trực thuộc Tổng công ty Nhà nước có trách nhiệm nộp báo cáo tài chính quý cho Tổng công ty theo thời hạn do Tổng công ty quy định.

Đơn vị kế toán phải nộp báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với tập đoàn nhà nước thì không quá 90 ngày. Đơn vị kế toán tại Tổng công ty Nhà nước nộp báo cáo tài chính hàng năm cho Tổng công ty theo thời hạn Tổng công ty quy định.

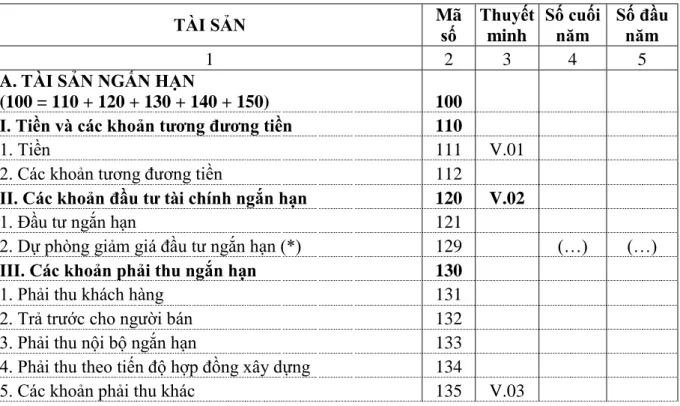

Bảng cân đối kế toán, phƣơng pháp lập bảng cân đối kế toán

Bảng cân đối kế toán, nguyên tắc lập và trình bày bảng cân đối kế toán

Các loại hình doanh nghiệp đóng trên địa bàn tỉnh, thành phố trực thuộc trung ương có trách nhiệm nộp báo cáo tài chính cho cơ quan chủ quản của tỉnh, thành phố đó. Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong vòng 12 tháng tiếp theo kể từ ngày kết thúc kỳ kế toán năm được phân loại là tài sản ngắn hạn. Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong vòng 12 tháng tiếp theo trở lên kể từ ngày kết thúc kỳ kế toán năm được phân loại là tài sản dài hạn.

Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong một chu kỳ kinh doanh bình thường được phân loại là ngắn hạn. Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong khoảng thời gian dài hơn chu kỳ kinh doanh thông thường được phân loại là dài hạn. Tài sản và nợ phải trả được trình bày theo thứ tự thanh khoản giảm dần.

Kết cấu của bảng cân đối kế toán

Cơ sở lập Bảng cân đối kế toán tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Nguồn số liệu để lập bảng cân đối kế toán tại Chi nhánh Công ty bao gồm:. Quy trình lập Bảng cân đối kế toán tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng.

Bước 5: Lập bảng cân đối kế toán tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Trong năm, chi nhánh Công ty không phát sinh chỉ tiêu ngoại bảng nào. Chi nhánh Công ty không thực hiện phân tích bảng cân đối kế toán.

Ví dụ phân tích bảng cân đối kế toán tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Hoàn thiện việc lập và phân tích bảng cân đối kế toán chi nhánh Công ty Cổ phần Thương mại Thái Hưng.

Cơ sở số liệu, trình tự và phƣơng pháp lập BCĐKT

Công tác phân tích bảng cân đối kế toán tại DN

Sự cần thiết phải phân tích bảng cân đối kế toán

CÔNG VIỆC THỰC TẾ LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CHI NHÁNH CÔNG TY CỔ PHẦN THƯƠNG MẠI THÁI HƯNG 2.1. Các chi nhánh của công ty áp dụng phương pháp kế toán nhật ký chung. Các chính sách kế toán áp dụng tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng.

Sổ kế toán Chi nhánh Công ty CP Thương mại Thái Hưng). Số tài khoản sổ cái tổng hợp. Bước 2: Đối chiếu số liệu từ sổ sách kế toán tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Bước 4: Lập bảng cân đối kế toán phát sinh từ việc thành lập Công ty Cổ phần Thương mại Thái Hưng.

Trong năm Chi nhánh Công ty không phát triển các chỉ tiêu tại phần này Q. Ý kiến thứ nhất: Hoàn thiện việc lập Bảng cân đối kế toán tại Chi nhánh Công ty Cổ phần Thương mại Thái Hưng.

Phƣơng pháp phân tích bảng cân đối kế toán

Nội dung phân tích bảng cân đối kế toán

THỰC TẾ CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG CÂN

Tổng quan về Chi nhánh Công ty Cổ phần Thƣơng mại Thái Hƣng

- Giới thiệu chung về Chi nhánh Công ty Cổ phần Thƣơng mại Thái Hƣng38

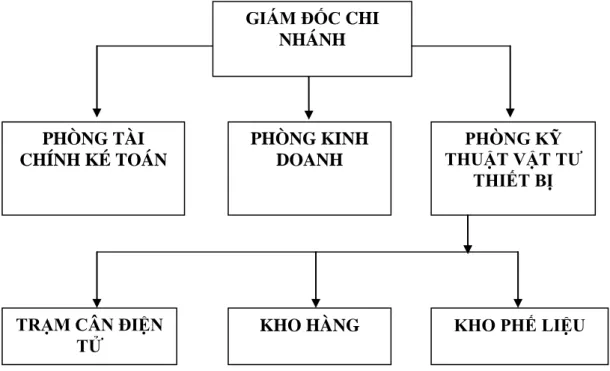

- Đặc điểm cơ cấu tổ chức quản lý của Chi nhánh Công ty CPTM Thái

Mua sản phẩm thép từ Chi nhánh Công ty CP Gang thép Thái Nguyên. Sổ kế toán Chi nhánh Công ty Cổ phần Thương mại Thái Hưng) Đơn vị: Chi nhánh Công ty Cổ phần Thương mại Thái Hưng. Chi nhánh Công ty Cổ phần Thương mại Thái Hưng tổ chức bộ máy kế toán theo mô hình tập trung.