Nhận thức được tầm quan trọng của việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh. Đối tượng nghiên cứu: Hạch toán doanh thu, chi phí và xác định kết quả kinh doanh.

Khái quát chung về tổ chức kế toán doanh thu, chi phí và xác định kết quả

Một số nét cơ bản về doanh thu bán hàng và cung cấp dịch vụ trong doan

Tổng số tiền bán hàng là số tiền ghi trên hóa đơn (đã bao gồm VAT). Doanh thu được ghi nhận dựa trên sự trao đổi giữa công ty và khách hàng.

Chi phí kinh doanh của doanh nghiệp

Chi phí dịch vụ thuê ngoài: Bao gồm các chi phí cho dịch vụ thuê ngoài hoặc thuê ngoài như điện, nước, thuê tài sản cố định chung của doanh nghiệp. Chi phí bằng tiền khác: bao gồm các chi phí bằng tiền khác ngoài các khoản này.

Xác định kết quả kinh doanh của doanh nghiệp

Kết quả hoạt động kinh doanh khác: là số chênh lệch giữa thu nhập khác và chi phí khác. Kết quả kinh doanh thông thường là kết quả tạo ra doanh thu cho công ty.

Vai trò và nhiệm vụ của kế toán doanh thu và kế toán xác định kết quả

Vai trò, nhiệm vụ của kế toán doanh thu và kế toán xác định kết quả kinh doanh. Nội dung kế toán thu nhập, chi phí và xác định kết quả kinh doanh.

Nội dung hạch toán kế toán doanh thu, chi phí và xác định kết quả

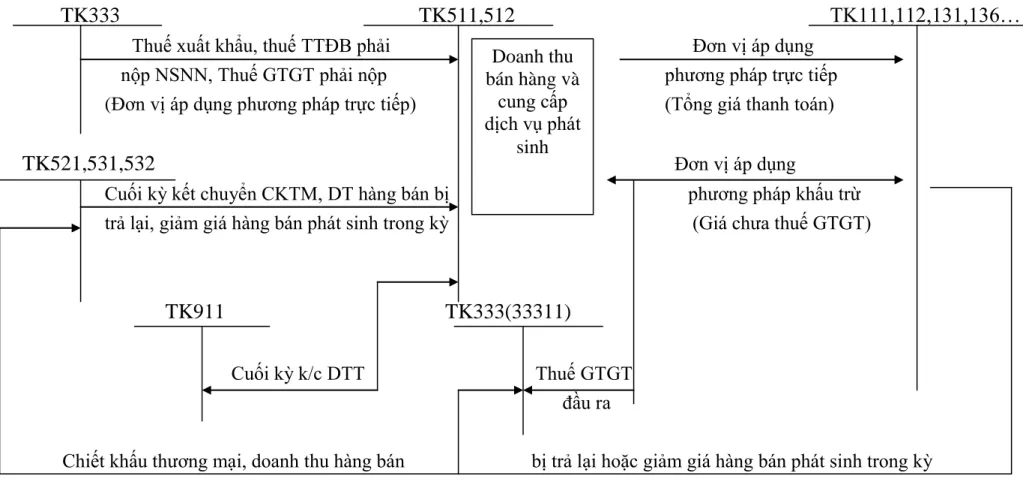

Kế toán doanh thu bán hàng và cung cấp dịch vụ

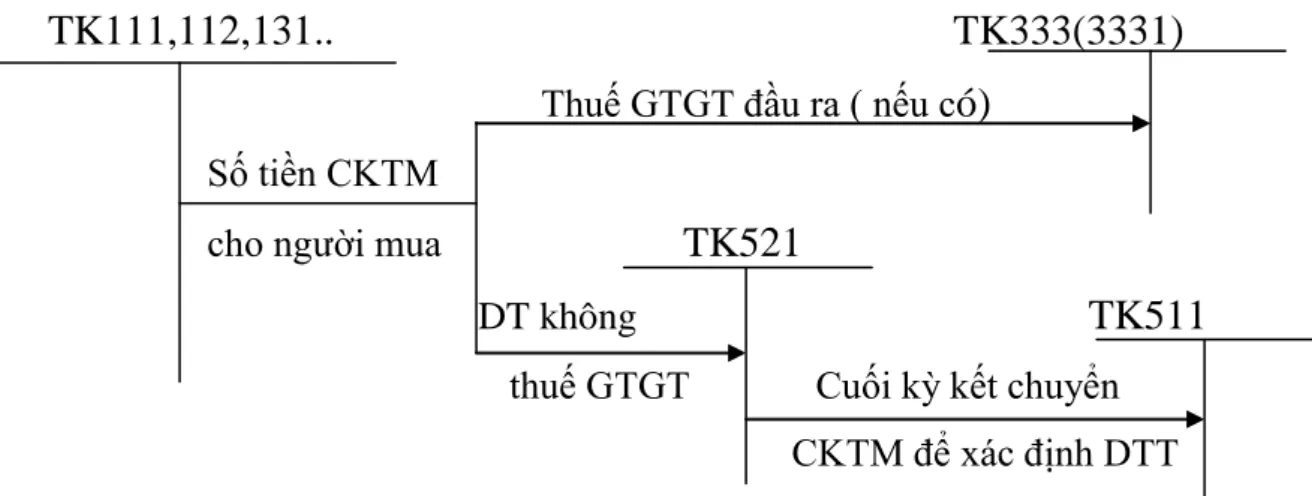

Giảm doanh thu bán hàng (Chiết khấu thương mại, Chiết khấu hàng bán, Hàng bán bị trả lại). Tổng thu nhập từ việc bán sản phẩm, hàng hóa và cung cấp dịch vụ của doanh nghiệp.

Kế toán các khoản giảm trừ doanh thu

Bên Có: Chuyển toàn bộ số tiền chiết khấu bán hàng sang TK511 hoặc TK512 để xác định lãi ròng trong kỳ báo cáo. Bao gồm thuế GTGT của đơn vị Cuối kỳ kc, tổng số chiết khấu áp dụng cho hàng hoá bán ra phát sinh trực tiếp trong kỳ, thu nhập không có thuế GTGT.

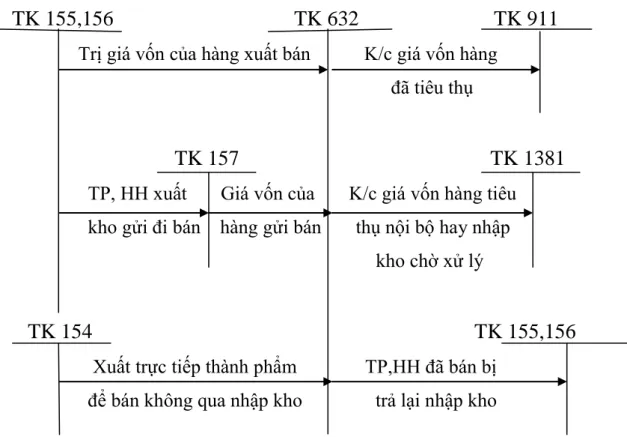

Kế toán giá vốn hàng bán

Theo phương pháp này, sản phẩm, hàng hóa, nguyên vật liệu nhập khẩu trước sẽ được xuất khẩu trước, với đơn giá bằng đơn giá nhập khẩu. Theo phương pháp này, sản phẩm, hàng hóa, nguyên vật liệu nhập khẩu sau cùng sẽ được xuất khẩu trước.

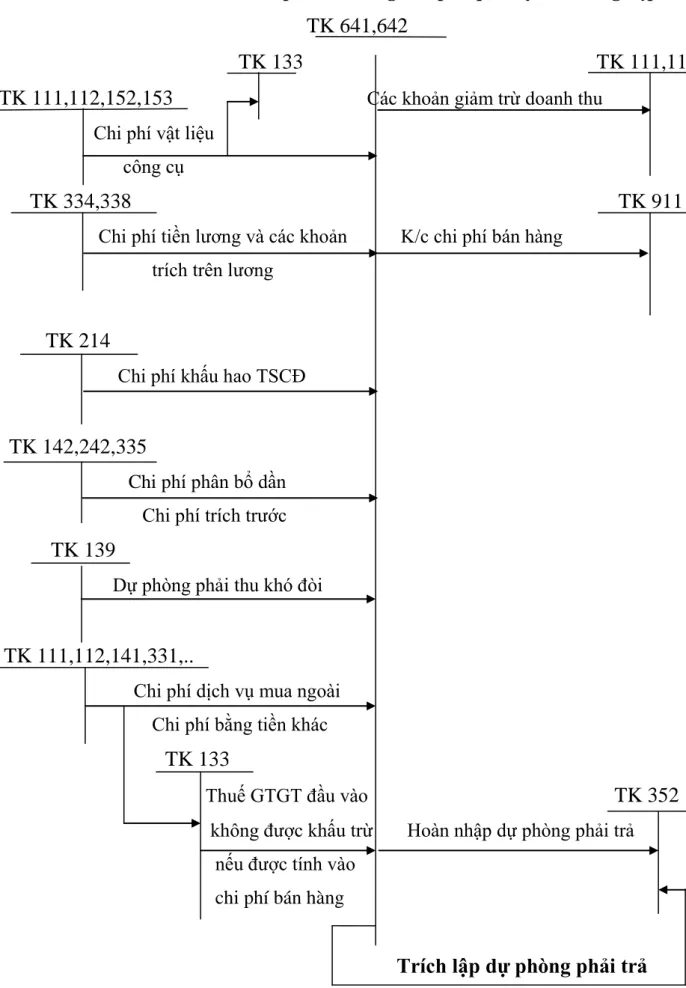

Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

Tính toán chi phí bán hàng và chi phí quản lý doanh nghiệp 1.3.4.1 Chứng từ sử dụng. Chi phí hoạt động thực tế phát sinh trong kỳ, dự phòng nợ khó đòi, dự phòng phải trả và dự phòng phúc lợi lao động.

Kế toán doanh thu tài chính và chi phí tài chính

Tài khoản 635 - Chi phí tài chính: Dùng để phản ánh chi phí cho hoạt động tài chính. Dự phòng giảm giá chứng khoán đầu tư (chênh lệch giữa dự phòng chưa sử dụng trích lập năm trước).

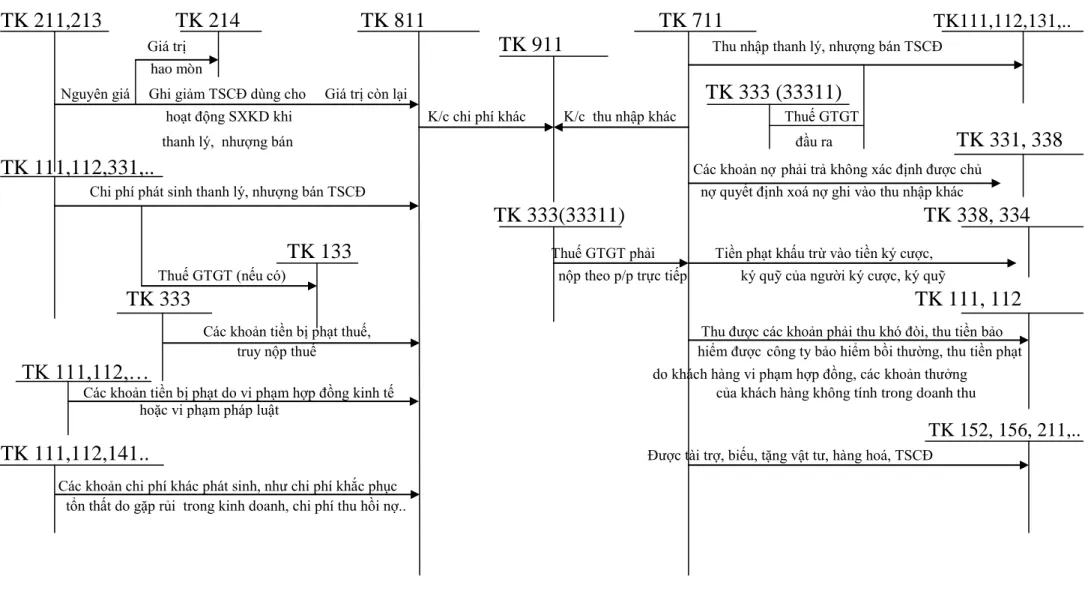

Kế toán thu nhập khác và chi phí khác

Thu nhập khác bao gồm chi phí từ việc thanh lý, nhượng bán tài sản cố định phát sinh từ quyết định xóa nợ. VAT (nếu có) được thanh toán bằng tiền gửi trực tiếp của người gửi tiền hoặc Xử phạt về thuế, thu hồi nợ khó đòi, thu hồi phí bảo hiểm.

Tiền phạt vi phạm hợp đồng kinh tế của khách hàng không được tính vào doanh thu. Các chi phí khác phát sinh như chi phí khắc phục tổn thất do rủi ro kinh doanh, chi phí thu nợ.

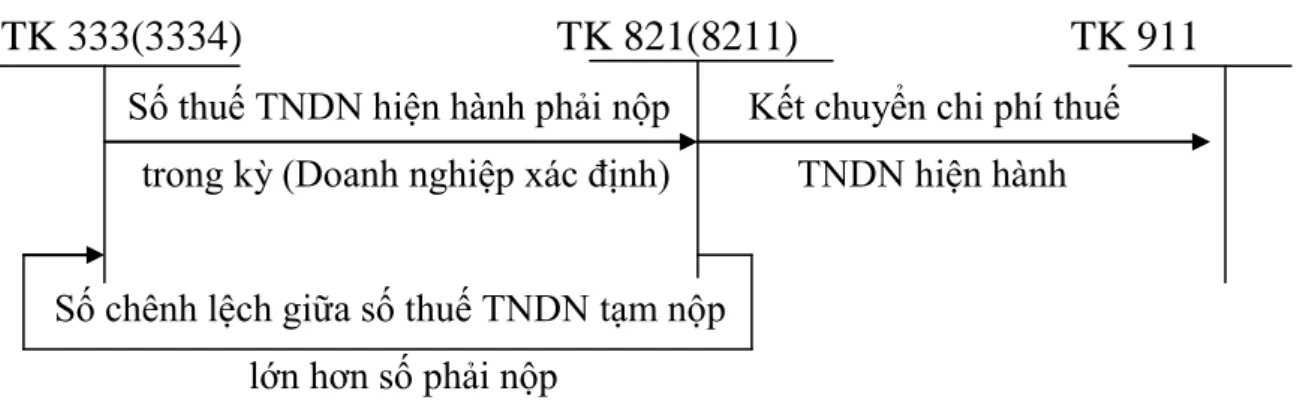

Kế toán chi phí thuế thu nhập doanh nghiệp

Chi phí thuế thu nhập hoãn lại: là số thuế doanh nghiệp sẽ phải nộp trong tương lai do ghi nhận thuế thu nhập doanh nghiệp hoãn lại phải nộp trong năm và hoàn nhập tài sản thuế thu nhập hoãn lại đã được ghi nhận. Năm ngoái. Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm từ việc ghi nhận thuế thu nhập doanh nghiệp hoãn lại phải trả (chênh lệch giữa thuế thu nhập doanh nghiệp hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập doanh nghiệp hoãn lại phải trả được hoàn nhập trong năm). Ghi nhận thuế thu nhập doanh nghiệp (chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm.

Ghi giảm chi phí thuế thu nhập hoãn lại và ghi nhận tài sản thuế thu nhập hoãn lại (chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm). Tài khoản 347 Tài khoản 821(8212) Tài khoản 347 Chênh lệch giữa số thuế doanh nghiệp HL Chênh lệch giữa số thuế doanh nghiệp HL phải nộp trong năm > Số thuế doanh nghiệp HL phát sinh trong năm < Số thuế doanh nghiệp HL được hoàn Thu nhập thuế doanh nghiệp HL phải nộp là đảo ngược trong năm. Tài khoản 243 Tài khoản 243 Chênh lệch giữa số tài sản thuế đối với trách nhiệm pháp lý cá nhân Chênh lệch giữa số tài sản thuế đối với trách nhiệm pháp lý cá nhân phát sinh < số tài sản thuế phát sinh đối với trách nhiệm pháp lý cá nhân > số tài sản thuế đối với trách nhiệm pháp lý cá nhân được hoàn nhập trong năm trong năm.

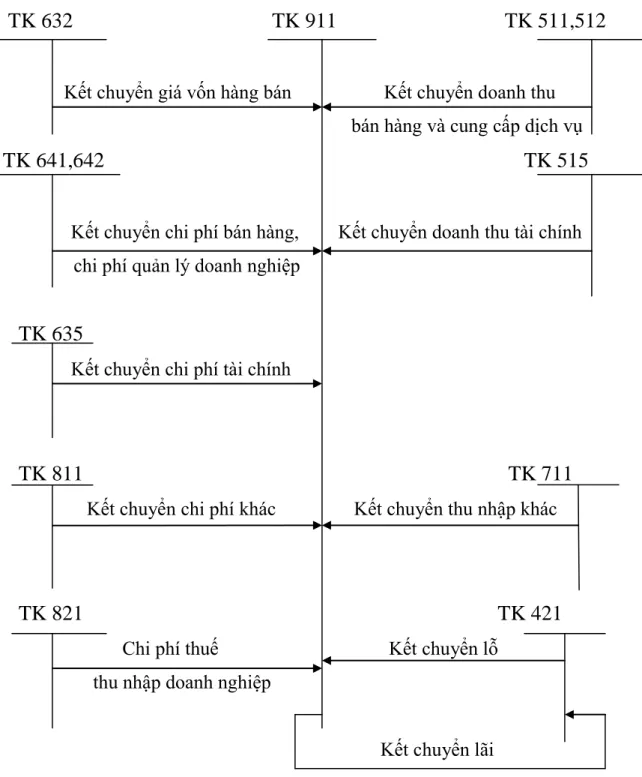

Kế toán xác định kết quả kinh doanh

Doanh thu thuần bán hàng, thu nhập tài chính bên có của tài khoản 911 - Chi phí quản lý kinh doanh, giá vốn hàng bán, chi phí tài chính và chi phí thuế thu nhập doanh nghiệp ở bên nợ của tài khoản 911. Nếu tổng phát sinh từ bên Nợ của tài khoản 911. tài khoản 911 lớn hơn tổng số phát sinh từ bên Có tài khoản 911 thì kế toán công ty chuyển lỗ sang bên Nợ của tài khoản 421 - Lợi nhuận sau thuế. Kết chuyển chi phí bán hàng, Kết chuyển thu nhập tài chính và chi phí quản lý kinh doanh.

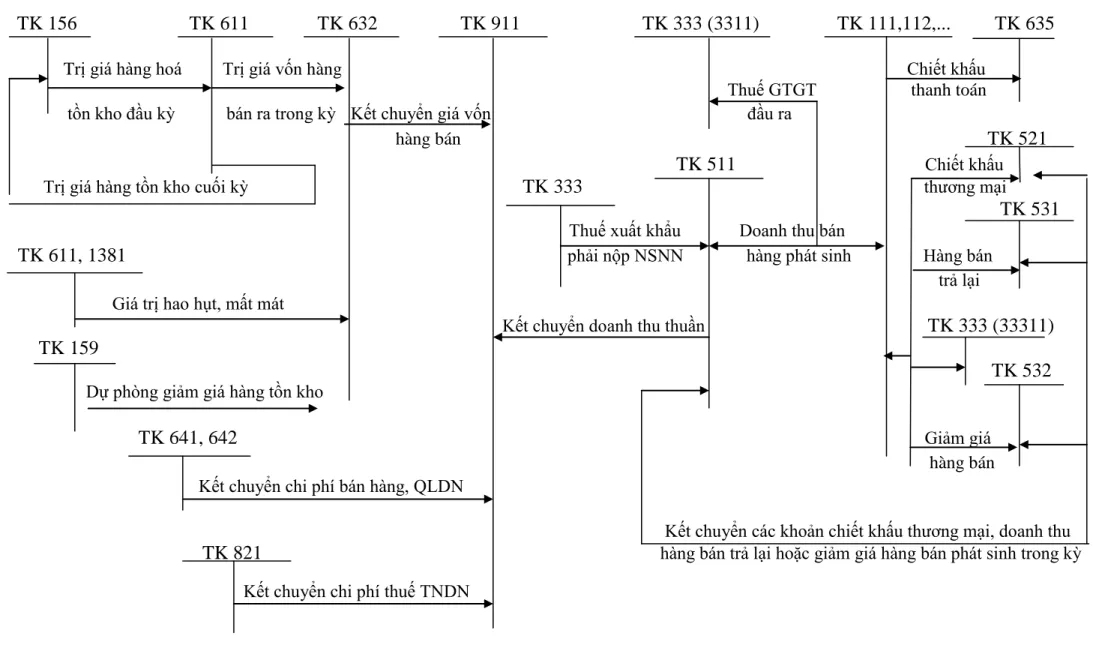

Tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê.

Tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Tài khoản sử dụng

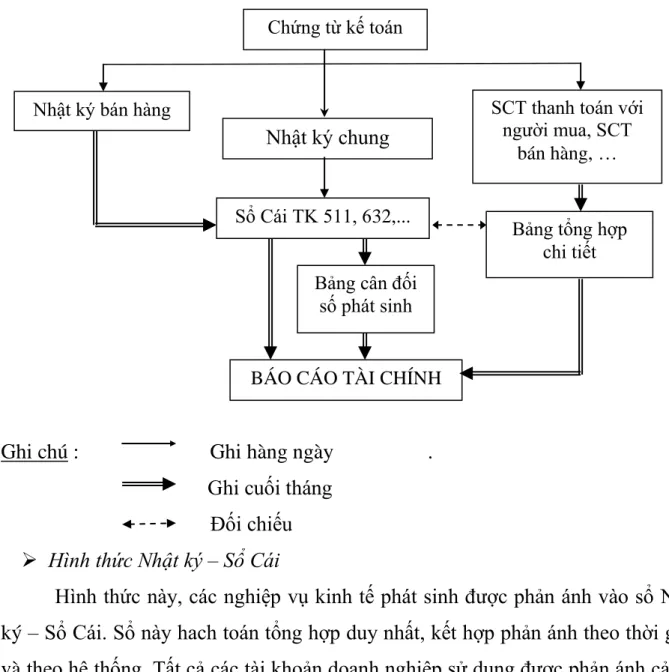

Sổ sách sử dụng

Theo phương pháp tính định kỳ và đơn vị sử dụng tính thuế GTGT theo phương pháp khấu trừ).

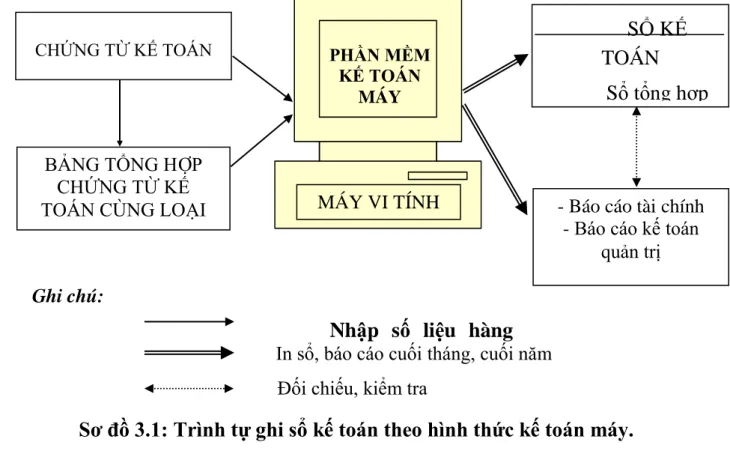

Các hình thức tổ chức kế toán trong doanh nghiệp

Sau đó, trên cơ sở Sổ cái lấy số liệu để ghi vào Sổ cái. Việc sử dụng hình thức kế toán nào tùy thuộc vào quy mô, đặc điểm kinh doanh và trình độ quản lý của công ty. Mỗi hình thức kế toán đều có những nhược điểm, ưu điểm và điều kiện sử dụng nhất định.

Vì vậy, doanh nghiệp nên lựa chọn hình thức kế toán phù hợp với đặc điểm kinh doanh của mình. Dạng sổ này bao gồm: Nhật ký - Chứng từ, Sổ cái, Danh sách, Bảng phân bổ, Sổ chi tiết. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện trên máy tính theo chương trình phần mềm.

Tổ chức bộ máy kế toán

Mô hình tổ chức bộ máy kế toán tập trung

Mô hình này phù hợp với các doanh nghiệp có quy mô nhỏ, địa bàn hoạt động tập trung và ứng dụng cơ giới hóa trong công tác kế toán. Theo mô hình này, bộ máy kế toán của toàn doanh nghiệp bao gồm bộ phận kế toán ở đơn vị chính và các tổ (ban) kế toán ở đơn vị phụ thuộc. Tùy theo yêu cầu và mức độ phân cấp kế toán mà xác định cơ cấu bộ phận kế toán phù hợp.

Mô hình này phù hợp với các doanh nghiệp có quy mô lớn, địa bàn hoạt động phân tán, nhiều đơn vị phụ thuộc nằm cách xa nhau và hoạt động tương đối độc lập.

Mô hình tổ chức bộ máy kế toán vừa tập trung vừa phân tán

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU,

Giới thiệu chung về công ty TNHH TM Nhật Toàn

- Quá trình hình thành và phát triển của công ty TNHH TM Nhật Toàn

- Những thuận lợi và khó khăn của công ty trong quá trình hoạt động

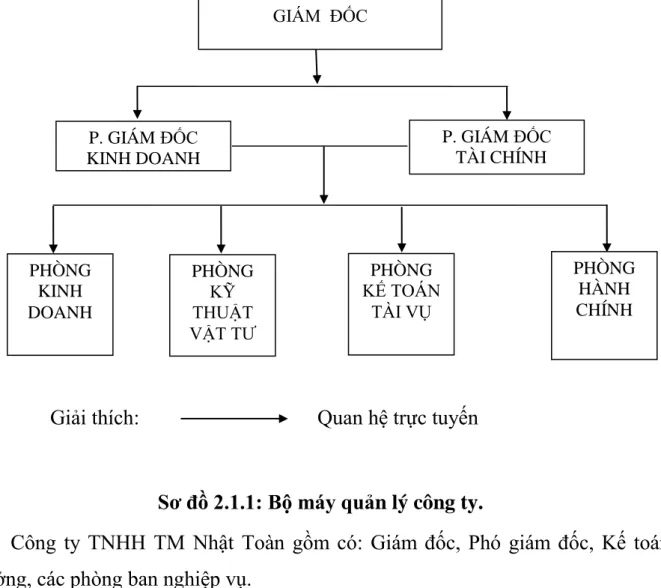

- Mô hình tổ chức bộ máy quản lý của công ty TNHH TM Nhật Toàn

- Quy trình công nghệ và cơ sở vật chất kỹ thuật

- Đặc điểm tổ chức công tác kế toán tại công ty TNHH TM Nhật Toàn

Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Thương mại Nhật Toàn. Đặc điểm công việc kế toán bán hàng Phương pháp tiêu thụ tại công ty. Phòng kế toán của công ty có 4 người: trưởng phòng kế toán và 3 kiểm toán viên.

Kế toán nói chung và kế toán nói riêng là việc tính toán thu nhập, chi phí và xác định kết quả kinh doanh trong công ty. Vì vậy, công ty nên sử dụng máy tính cho công việc kế toán. Do tài chính của công ty còn khó khăn nên công tác kế toán chưa thể nâng cao được.

Thực trạng về tổ chức công tác kế toán doanh thu, chi phí và xác dịnh kết quả

- Kế toán doanh thu và chi phí

- Kế toán xác định kết quả kinh doanh

- Tổ chức lập báo cáo kết quả hoạt động kinh doanh

- Đánh giá thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC KẾ

Những nhận xét, đánh giá chung về Công ty TNHH TM Nhật Toàn

Tôi hy vọng điều này sẽ đóng góp một phần nhỏ để công tác kế toán của Công ty ngày càng hoàn thiện hơn. Việc tốt nghiệp trường Đại học Du lịch Hải Phòng tập trung một phần vào việc hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty, giúp công tác kế toán này phù hợp hơn với chế độ quy định. Kiến nghị 4: Ứng dụng phần mềm máy tính vào công việc kế toán.

Vì vậy, việc ứng dụng công nghệ thông tin vào công tác kế toán là rất có ý nghĩa. Luận văn của Trường Đại học Du lịch Hải Phòng Hiện nay Công ty áp dụng hình thức kế toán Nhật ký tổng hợp. Để kế toán thực sự là công cụ quản lý không thể thiếu, các doanh nghiệp phải tiếp tục hoàn thiện công tác tổ chức công tác kế toán, đặc biệt là công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

- Sự cần thiết phải hoàn thiện

- Yêu cầu của hoàn thiện

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

Tài khoản 532 dùng để phản ánh số giảm giá bán thực tế nhượng lại và xử lý việc giảm giá bán trong kỳ kế toán. Phần mềm kế toán phải được thiết kế theo nguyên tắc kế toán theo hình thức “Nhật ký chung”. Meta được đánh giá là phần mềm kế toán và quản lý doanh nghiệp mang lại hiệu quả cao, phù hợp với các loại hình kinh doanh: thương mại dịch vụ, sản xuất và xây dựng.

Phần mềm kế toán ASC: Được Viện Công nghệ thông tin TP.HCM triển khai từ cuối năm 1985. Vì vậy, công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh phải được tổ chức tốt, đảm bảo việc hiển thị, ghi chép đầy đủ, chính xác. hoạt động. các công ty. Trong thời gian thực tập tại Công ty TNHH Thương mại Nhật Toàn, tôi nhận thấy việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty được thực hiện khá toàn diện và đúng chế độ kế toán tài chính. Liệt kê và đảm bảo việc cung cấp thông tin theo đúng yêu cầu quản lý của công ty.