Một số vấn đề về doanh thu, tiêu thụ, kết quả kinh doanh

- Một số vấn đề về doanh thu , tiêu thụ

- Một số vấn đề về doanh thu

Khái niệm

Các loại doanh thu

Khả năng thu được lợi ích tài chính từ giao dịch cung cấp dịch vụ được đề cập. Xác định chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch dịch vụ.

Các khoản giảm trừ doanh thu

- Tiêu thụ

Khái niệm: Thu nhập từ việc cung cấp dịch vụ là việc thực hiện công việc đã thoả thuận theo hợp đồng trong một hoặc nhiều kỳ kế toán. Trong trường hợp giao dịch cung cấp dịch vụ kéo dài nhiều kỳ thì doanh thu được ghi nhận trong kỳ theo kết quả của công việc đó đã hoàn thành tại ngày lập bảng cân đối kế toán của kỳ đó.

Tiêu thụ và các yêu cầu quản lý việc tiêu thụ

Công ty đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch mua bán. Tính toán, xác định đúng kết quả của từng loại hoạt động và thực hiện nghiêm túc cơ chế lợi nhuận.

Các phƣơng thức tiêu thụ

Đối với đơn vị ký gửi (chủ hàng): khi hàng hóa được giao cho đại lý hoặc đơn vị bán hàng ký gửi, hàng hóa vẫn là tài sản của công ty cho đến khi được tiêu thụ. Học viên: Bùi Thị Ngân Hà - Lớp QTL301K Trang 14 Đây là phương thức bán hàng trong đó các công ty mang sản phẩm, vật tư, hàng hóa để đổi lấy các loại vật tư, hàng hóa khác.

Ý nghĩa của doanh thu và tiêu thụ hàng hóa

- Doanh thu hoạt động tài chính

- Thu nhập khác

- Kết quả kinh doanh

- Một số điểm lƣu ý khi hạch toán kết quả kinh doanh

- Phƣơng pháp tính

- Kế toán doanh thu, tiêu thụ của doanh nghiệp

- Các phƣơng pháp kế toán hàng tồn kho

- Kế toán doanh thu, tiêu thụ hàng hóa

Kết quả hoạt động kinh doanh khác là số chênh lệch giữa thu nhập khác và chi phí khác. Chi phí khác là chi phí của các hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra doanh thu cho công ty.

Kế toán chi tiết

Tài khoản 5111 - Thu nhập về bán hàng hóa: chủ yếu sử dụng cho doanh nghiệp kinh doanh hàng hóa, vật tư. Các khoản chiết khấu trên doanh thu bán hàng (chiết khấu bán hàng, chiết khấu hàng bán bị trả lại và chiết khấu thương mại).

Kế toán tổng hợp

- Kế toán các khoản giảm trừ doanh thu

Doanh thu bán hàng hóa và dịch vụ. Đơn vị tính thuế GTGT theo phương pháp trực tiếp. Doanh thu bán hàng, cung cấp dịch vụ là đơn vị tính thuế GTGT theo phương pháp khấu trừ.

Chuyển doanh thu bán hàng bị trả lại sang tài khoản Nợ 511 hoặc tài khoản 512 để xác định lãi ròng trong kỳ báo cáo. Tài khoản này dùng để phản ánh thu nhập từ tiền lãi, tiền bản quyền, cổ tức, lợi nhuận được chia và thu nhập từ hoạt động tài chính khác của doanh nghiệp.

- Kế toán thu nhập khác

- Kế toán xác định kết quả hoạt động kinh doanh

TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, TIÊU THỤ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI DOANH NGHIỆP TƯ NHÂN NGUYỆT HẰNG. NÂNG CAO TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, TIÊU THỤ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI DOANH NGHIỆP TƯ NHÂN NGUYỆT HẰNG. Về việc tổ chức kế toán doanh thu, tiêu dùng và xác định kết quả kinh doanh.

Vì vậy, việc hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh phải ngày càng được quan tâm. Kế toán phải sử dụng TK515 để hạch toán thu nhập từ hoạt động tài chính.

Cơ cấu tổ chức bộ máy quản lý

Chức năng và nhiệm vụ của từng bộ phận

Sinh viên: Bùi Thị Ngân Hà - Lớp QTL301K Trang 54 môn kế toán, báo cáo tài chính, lưu trữ và bảo mật hồ sơ, tài liệu. Trực tiếp quản lý quỹ của công ty, theo dõi tình hình tài chính và báo cáo ngay cho giám đốc. Phòng tổ chức: quản lý nhân sự toàn công ty, điều hành tổ chức kinh doanh.

Tổ chức bộ máy kế toán

Sinh viên: Bùi Thị Ngân Hà - Lớp QTL301K Trang 55 Kế toán trưởng: Chịu trách nhiệm thực hiện chức năng quản lý tài chính, kiểm soát tình hình thu chi, xử lý chứng từ, kế toán và ghi chép các nghiệp vụ tài chính, kinh tế Giám đốc doanh nghiệp tham gia ký kết kinh doanh hợp đồng, kiểm tra báo cáo quyết toán. tham mưu cho Giám đốc về phương hướng, sự linh hoạt trong chế độ quản lý kinh tế, tài chính của doanh nghiệp. Kế toán tổng hợp: cùng với thủ quỹ có trách nhiệm tổng hợp số liệu kế toán, thay mặt kế toán trưởng lập báo cáo quyết toán để xử lý các công việc khi kế toán trưởng đi vắng và dưới sự chỉ đạo ủy quyền của kế toán trưởng. chuẩn bị bảng lương. Kế toán thanh toán: Theo dõi kế toán chi tiết và kế toán tổng hợp, tiền mặt, tiền gửi ngân hàng, tạm ứng, khoản phải thu, phải trả, doanh thu bán hàng, lập báo cáo doanh thu bán hàng hàng tháng, tổng hợp số liệu cuối tháng, nộp số liệu về tổng hợp. kế toán viên.

Là người chịu trách nhiệm tính lương trả cho người lao động, tính và trích các khoản đóng bảo hiểm xã hội, công đoàn theo tỷ lệ quy định.

Hình thức tổ chức hệ thống sổ sách kế toán của công ty

- Thuận lợi

Mọi giao dịch kinh tế, tài chính phát sinh đều phải được ghi vào Nhật ký, tập trung vào Sổ tổng hợp, theo thứ tự thời gian xảy ra và theo nội dung kinh tế (điều kiện kế toán) của giao dịch, nghề nghiệp đó. Sau đó lấy số liệu vào sổ Nhật ký để ghi vào Sổ Cái theo từng giao dịch phát sinh. Sổ nhật ký tổng hợp: Sổ nhật ký tổng hợp là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian, đồng thời phản ánh các mối quan hệ tài khoản có liên quan phục vụ cho việc ghi sổ.

Sổ cái là sổ sách phân loại các giao dịch tài chính diễn ra theo từng tài khoản. Sổ cái và bản đồ chi tiết dùng để theo dõi số liệu chi tiết về các đối tượng cần theo dõi chi tiết (nguyên vật liệu, khoản phải thu…).

Phƣơng hƣớng phát triển công ty trong những năm tiếp theo

Nhờ sự tăng trưởng kinh tế cùng với chính sách đầu tư thông thoáng và đổi mới thủ tục hành chính, công ty có nhiều thuận lợi trong lĩnh vực kinh doanh hàng hóa. Đội ngũ nhân sự quản lý giỏi, có trình độ chuyên môn vững vàng, được nhà trường đào tạo bài bản, có thâm niên làm việc lâu năm và tinh thần đoàn kết, từng bước thích ứng với yêu cầu khắc nghiệt của cơ chế thị trường. Cơ sở vật chất ổn định, cơ chế quản lý phù hợp đã tạo nên sức mạnh tổng hợp vượt qua mọi khó khăn thử thách để hoàn thành nhiệm vụ kinh doanh.

Sinh viên: Bùi Thị Ngân Hà - Lớp QTL301K Trang 62 2.2 Thực trạng tổ chức hạch toán thu chi và xác định kết quả kinh doanh ở công ty.

Thực trạng tổ chức công tác kế toán doanh thu, tiêu thụ và xác

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại

- Kế toán chi phí

Mô hình kinh doanh nhỏ lẻ nên không có cấp trên, cấp dưới nên không có doanh thu nội bộ. Để hạch toán doanh thu bán hàng, thuế GTGT đầu ra hạch toán sẽ căn cứ vào số tiền khách hàng chấp nhận thanh toán trên hoá đơn GTGT. Đơn vị: Doanh nghiệp tư nhân Nguyệt Hằng Địa chỉ: Số 1. 2 Bùi Mộng Hóa - Kiến An - HP.

Thu nhập hoạt động tài chính của Công ty Cổ phần Thương mại Kỹ thuật Điện và Dịch vụ Công nghiệp An Thịnh chỉ bao gồm lãi tiền gửi ngân hàng. Đơn vị: Doanh nghiệp tư nhân Nguyệt Hằng Địa chỉ: Số 1. 2 Bùi Mộng Hoa - KA - HP.

Kế toán giá vốn hàng bán

Một số kiến nghị nhằm hoàn thiện công tác tổ chức kế toán ở công ty tư nhân Nguyệt Hằng. Việc hoàn thiện công tác hạch toán thu chi và xác lập kết quả kinh doanh không chỉ mang tính lý thuyết mà còn phải phù hợp với thực tế kinh doanh. Bên cạnh những mặt tích cực đạt được trong công tác hạch toán thu chi và xác định kết quả kinh doanh, vẫn còn một số hạn chế ở doanh nghiệp tư nhân Nguyệt Hằng chưa thực sự mang lại hiệu quả kinh tế.

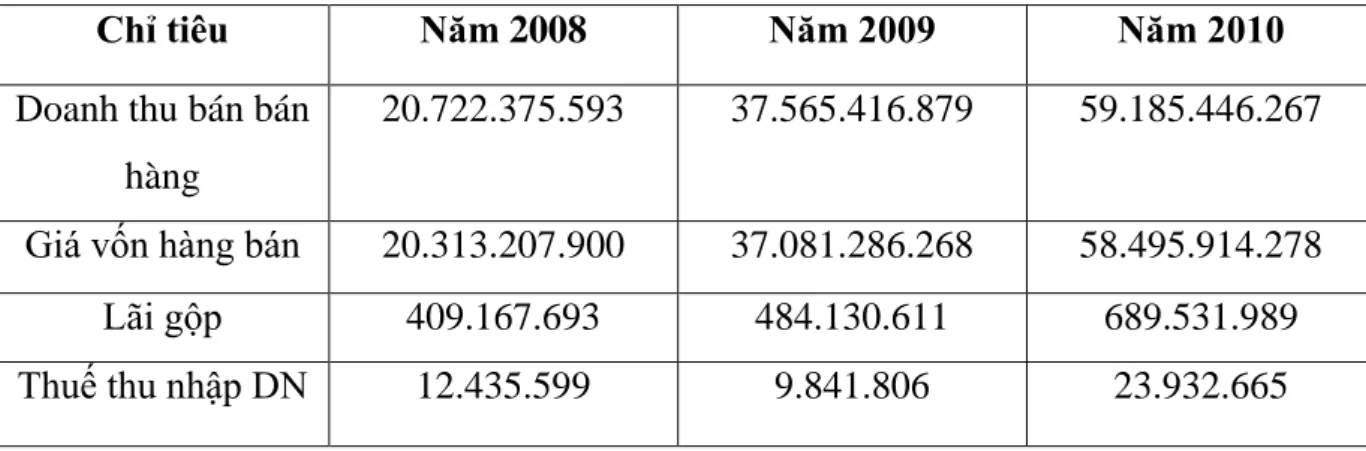

Quy trình ghi sổ kế toán theo hình thức kế toán trên máy vi tính. Về mặt thực tiễn: phản ánh đầy đủ, khách quan công tác kế toán thu nhập, tiêu dùng và xác định kết quả kinh doanh ở doanh nghiệp tư nhân Nguyệt Hằng với số liệu năm 2010 để chứng minh cho các luận điểm nêu ra.

Những nhận xét chung về tổ chức công tác kế toán tại Doanh

- Ƣu điểm

- Tồn tại

- Yêu cầu của việc hoàn thiện

- Một số kiến nghị

Với cấu trúc đơn giản và dễ dàng đăng ký, hình thức này rất phù hợp với công việc kế toán tại Việt Nam. Mọi nghiệp vụ kinh tế phát sinh trong công ty đều được phản ánh vào hệ thống chứng từ kế toán. Vấn đề thứ ba: hạch toán thu nhập, chi phí chưa cụ thể, chi tiết, không tách bạch được thu nhập khỏi các khoản mục.

Tạo tính khách quan và chính xác hơn cho thông tin kế toán. Về lý thuyết: về nguyên tắc ghi chép, hệ thống hóa các kiến thức về doanh thu, tiêu thụ, kết quả kinh doanh và hạch toán doanh thu, tiêu thụ và xác định kết quả kinh doanh ở công ty.