HOÀN THÀNH LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY LIÊN DOANH. Tên dự án: Hoàn thành việc lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Tân Thế Huỳnh. Tìm hiểu lý thuyết về lập và phân tích bảng cân đối kế toán trong doanh nghiệp;.

Tìm hiểu công việc thực tế trong việc chuẩn bị và phân tích bảng cân đối kế toán tại đơn vị thực tập. Đánh giá những điểm mạnh, điểm yếu cơ bản trong công tác kế toán nói chung và việc lập và phân tích bảng cân đối kế toán nói riêng. Từ đó, chúng tôi đề xuất một số biện pháp giúp các đơn vị thực tập thực hiện tốt hơn công tác kế toán.

Số liệu phục vụ việc lập và phân tích bảng cân đối kế toán năm 2011 tại Công ty Cổ phần Tân Thế Huỳnh. Nhận thức được vị trí, tầm quan trọng của việc lập và phân tích bảng cân đối kế toán, trong thời gian thực tập tại Công ty Cổ phần Tân Thế Huỳnh, tôi đã tiến hành nghiên cứu chuyên sâu về đề tài: “Hoàn thiện việc lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Tân Thế Huỳnh”.

MỘT SỐ VẤN ĐỀ LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP VÀ

Một số vấn đề chung về hệ thống Báo cáo tài chính trong doanh nghiệp

- Khái niệm Báo cáo tài chính

- Sự cần thiết của việc lập Báo cáo tài chính

- Mục đích và vai trò của Báo cáo tài chính

- Mục đích của Báo cáo tài chính

- Vai trò của Báo cáo tài chính

- Đối tƣợng áp dụng

- Yêu cầu lập và trình bày Báo cáo tài chính

- Nguyên tắc lập và trình bày Báo cáo tài chính

- Hệ thống báo cáo tài chính

- Hệ thống Báo cáo tài chính

- Trách nhiệm lập Báo cáo tài chính

- Kỳ lập Báo cáo tài chính

- Thời hạn nộp Báo cáo tài chính

- Nơi nộp Báo cáo tài chính

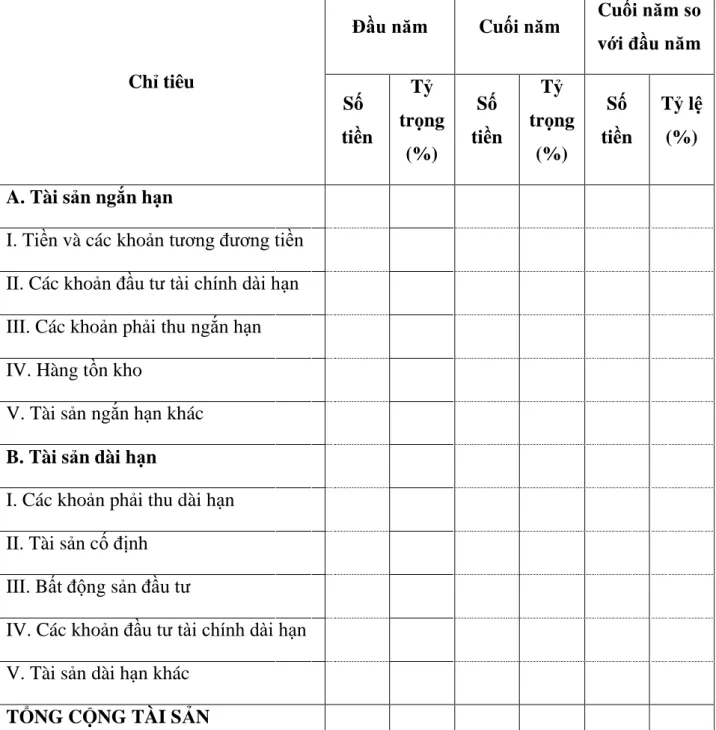

Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán

- Khái niệm Bảng cân đối kế toán

- Nguyên tắc lập và trình bày Bảng cân đối kế toán

- Nội dung và kết cấu của Bảng cân đối kế toán

- Nội dung của Bảng cân đối kế toán

- Kết cấu của Bảng cân đối kế toán

- Căn cứ lập, trình tự lập và phƣơng pháp lập Bảng cân đối kế toán

- Căn cứ lập Bảng cân đối kế toán

- Trình tự lập Bảng cân đối kế toán

- Phƣơng pháp lập Bảng cân đối kế toán

Phân tích Bảng cân đối kế toán

- Sự cần thiết phải phân tích Bảng cân đối kê toán

- Phƣơng pháp phân tích Bảng cân đối kế toán

- Phƣơng pháp so sánh

- Phƣơng pháp tỷ lệ

- Phƣơng pháp cân đối

- Nhiệm vụ của phân tích Bảng cân đối kế toán

- Nội dung của phân tích Bảng cân đối kế toán

- Đánh giá khái quát tình hình tài chính của doanh nghiệp thông qua các chỉ

- Phân tích tình hình tài chính của doanh nghiệp thông qua các tỷ số tài

Nắm rõ mối quan hệ giữa các chỉ tiêu trong bảng cân đối kế toán - Hiểu rõ cơ cấu tài sản và nguồn vốn. Tỷ lệ khả năng thanh toán: đánh giá khả năng thanh toán nợ của công ty. Phân tích biến động về tài sản và nguồn vốn, phân tích cơ cấu vốn và nguồn hình thành vốn và phân tích khả năng thanh toán.

Đánh giá tổng thể tình hình tài chính của công ty thông qua các chỉ tiêu chính trên bảng cân đối kế toán. Phân tích khả năng sinh lời: phản ánh tổng hợp hiệu quả sản xuất kinh doanh và quản lý của công ty. Phân tích tình hình tài chính của công ty thông qua các tỷ số tài chính cơ bản.

Tỷ lệ khả năng thanh toán chung: là chỉ tiêu phản ánh khả năng thanh toán tổng thể của doanh nghiệp. Chỉ tiêu này cho biết tổng tài sản ngắn hạn của doanh nghiệp có đủ khả năng trang trải các khoản nợ hay không. Nếu tỷ lệ này >= 1 thì công ty có khả năng thanh toán và ngược lại.

Nếu tỷ lệ này >= 1 thì công ty có khả năng thanh toán nợ ngắn hạn và ngược lại. Nếu tỷ lệ này >=1 thì công ty có khả năng thanh toán và ngược lại. Hệ số này cho biết mức độ độc lập hay phụ thuộc tài chính của doanh nghiệp cao hay thấp.

Chỉ số này cho biết một tài sản được đầu tư bao nhiêu vào tài sản ngắn hạn. Tỷ lệ này cho thấy có bao nhiêu đô la tài sản được đầu tư vào tài sản dài hạn. Tổng tài sản dài hạn Tỷ lệ này phản ánh việc sử dụng một đô la vốn đầu tư vào tài sản dài hạn.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG CÂN

Giới thiệu chung về công ty Cổ phần Tân Thế Huynh

- Quá trình hình thành và phát triển

- Thuận lợi và khó khăn

- Thuận lợi

- Khó khăn

- Thành tích cơ bản

- Sản phẩm kinh doanh

- Xăng A92

- Dầu điezel

- Đối tác cung cấp xăng dầu và phƣơng tiện vận tải

- Mô hình tổ chức bộ máy quản lý

- Mô hình tổ chức bộ máy kế toán và phƣơng pháp kế toán

- Mô hình tổ chức bộ máy kế toán

- Hình thức ghi sổ kế toán của công ty

- Chế độ kế toán công ty áp dụng

Tổng số tiền (Viết bằng chữ): Bốn triệu ba trăm chín mươi ba nghìn chẵn./……. Nguồn: Phòng Kế toán Tài chính - Công ty Cổ phần Tân Thế Huỳnh). Trưởng phòng kế toán (Ký, họ tên) Bùi Thị Mai. Nguồn: Phòng Kế toán Tài chính - Công ty Cổ phần Tân Thế Huỳnh) (Nguồn: Phòng Kế toán Tài chính - Công ty Cổ phần Tân Thế Huỳnh). Trưởng phòng kế toán (Ký, họ tên) Bùi Thị Mai. Nguồn: Phòng Kế toán Tài chính - Công ty Cổ phần Tân Thế Huỳnh).

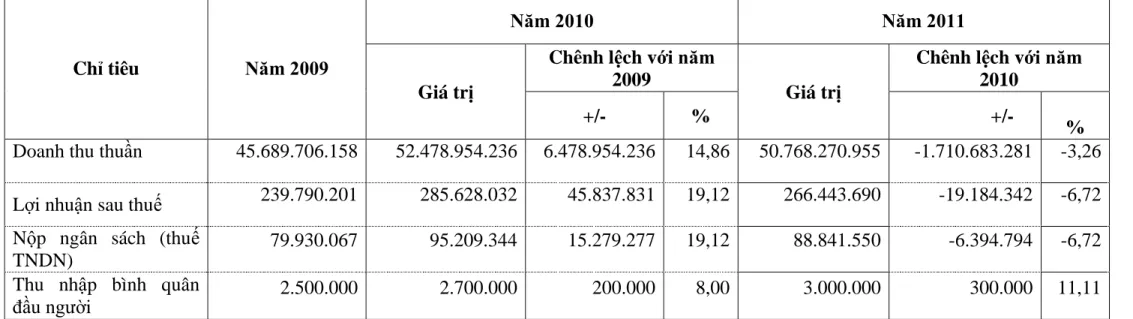

Tại Công ty Cổ phần Tân Thế Huỳnh, việc phân tích bảng cân đối kế toán chưa được thực hiện. Ngô Thanh Hòa QT1204K 88 Tổ chức phân tích bảng cân đối kế toán nói riêng và báo cáo tài chính nói chung trong công ty. Sau khi phân tích Bảng cân đối kế toán của Công ty Cổ phần Tân Thế Huỳnh, tôi thấy công ty có cơ cấu tài sản và vốn tương đối hợp lý.

Bảng số 3.8: Đề xuất trình tự thực hiện công tác kế toán lập báo cáo tài chính toàn công ty. Tại Công ty Cổ phần Tân Thế Huỳnh, khách hàng mua trả góp rất đa dạng. Ngô Thanh Hòa QT1204K 103 công ty mua hoặc xử lý nợ trên sổ kế toán.

Sinh viên: Ngô Thanh Hòa Lớp: QT1204K 106 Ứng dụng phần mềm kế toán vào công tác kế toán của công ty. Phản ánh hiện trạng lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Tân Thế Huỳnh.

Thực trạng công tác lập và phân tích Bảng cân đối kế toán tại công ty Cổ

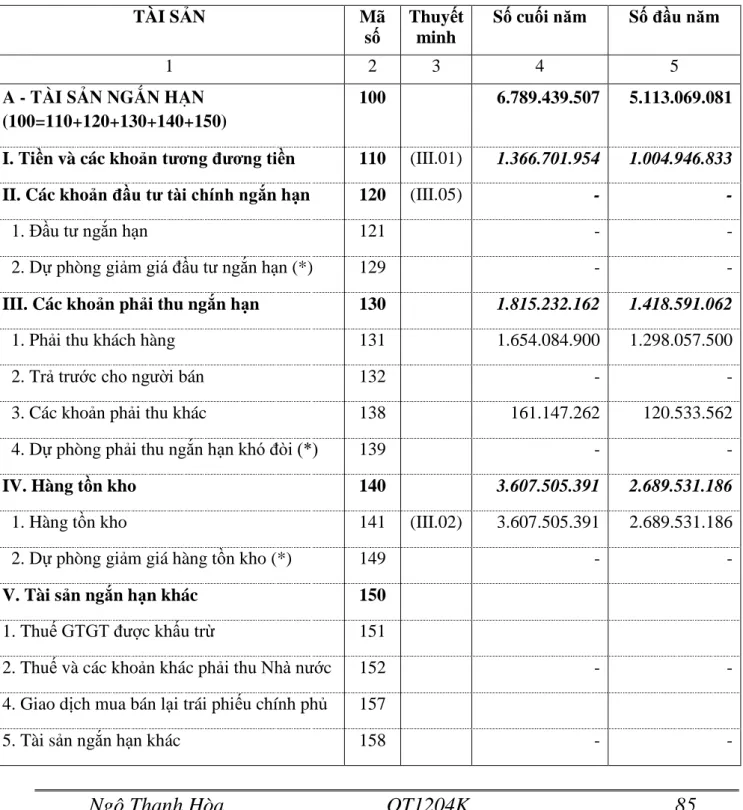

- Nguồn số liệu sử dụng lập Bảng cân đối kế toán

- Trình tự lập Bảng cân đối kế toán tại công ty Cổ phần Tân Thế

- Trình tự phân tích Bảng cân đối kế toán tại công ty Cổ phần Tân Thế

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC LẬP

Ƣu điểm

Công ty sử dụng hệ thống kế toán tập trung, mọi nghiệp vụ đều được bộ phận kế toán tổng hợp, xử lý và ghi vào sổ kế toán. Bộ máy kế toán của công ty gồm 5 người, mỗi kế toán viên được phân công phụ trách một số lĩnh vực kế toán cụ thể phù hợp với đặc điểm ngành nghề kinh doanh xăng dầu của công ty. Người có quyền quyết định và trách nhiệm cao nhất là người quản lý kế toán.

Vì vậy, công tác kế toán trong công ty được chuyên môn hóa và hiệu quả, phản ánh tức thời mọi nghiệp vụ phát sinh, đảm bảo tính thống nhất cao. Đội ngũ nhân viên kế toán đều là những người có chuyên môn, đã làm việc và gắn bó với công ty từ những ngày đầu thành lập. Ngô Thanh Hòa QT1204K81 đơn giản, dễ làm, chỉ cần một lượng sổ sách kế toán vừa phải.

Hệ thống sổ sách, chứng từ kế toán tương đối đầy đủ theo quy định. Công ty lập Bảng cân đối kế toán một cách tuần tự, nghiêm túc và chặt chẽ, đảm bảo tính trung thực, chính xác. Do đó, nó phản ánh ngay tình trạng chung của công ty vào bất kỳ lúc nào, cho phép các nhà quản lý đưa ra các quyết định quản lý cần thiết.

Hạn chế

Ngô Thanh Hòa QT1204K 82 Công ty chưa chú trọng đến công tác phân tích Bảng cân đối kế toán và đã giao công việc phân tích Báo cáo tài chính. Để thực hiện phân tích bảng cân đối kế toán một cách hiệu quả, các công ty phải thực hiện theo các bước phân tích cụ thể. Đánh giá những ưu điểm và nhược điểm chính trong quản lý công ty.

Tài sản của công ty đầu năm và cuối năm chỉ bao gồm tài sản cố định. Điều này chứng tỏ công ty đã tăng cường khả năng vốn chủ sở hữu trong ngắn hạn. Vì vậy, công ty vẫn có khả năng thanh toán đầy đủ các khoản nợ.

Điều này chứng tỏ công ty có khả năng thanh toán các khoản nợ ngắn hạn. Điều này chứng tỏ công ty có sáng kiến tài chính rất lớn. Điều này có ý nghĩa nếu công ty là một công ty kinh doanh dầu mỏ.

Biên lợi nhuận của công ty vẫn ở mức thấp ở tất cả các chỉ tiêu và có xu hướng giảm trong năm 2011. Hơn nữa, kế toán viên vẫn theo dõi tình hình kinh doanh của toàn công ty thông qua sổ sách kế toán tổng hợp. Bước 4: Tổng hợp số liệu và xác định kết quả kinh doanh cho toàn công ty.

Do đó, để hạn chế rủi ro tài chính, công ty phải trích lập dự phòng tổn thất cho khách nợ. Tại Công ty Cổ phần Tân Thế Huỳnh, căn cứ vào sổ chi tiết các khoản phải thu năm 2011 và khả năng chi trả của khách hàng, xác định số dự phòng nợ khó đòi phải trích lập cho kỳ kế toán tiếp theo (Bảng số 3.11). Bằng cách này, công tác kế toán trong công ty sẽ được nâng cao và ngày càng phục vụ tốt cho công tác quản lý công ty.

Chính vì vậy tôi chọn đề tài “Hoàn thiện công tác lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Tân Thế Huỳnh” làm đề tài luận văn của mình. Đánh giá những ưu, nhược điểm của công tác kế toán nói chung và đặc biệt là việc lập và phân tích bảng cân đối kế toán của công ty.

Định hướng phát triển kinh doanh của công ty Cổ phần Tân Thế Huynh . 82

- Ý kiến thứ 1

- Ý kiến thứ 2

- Ý kiến thứ 3

- Ý kiến thứ 4

- Ý kiến thứ 5