Tên dự án: Hoàn thành công tác hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Gia Bảo Thông tin về thực trạng hạch toán giá thành sản xuất và tính giá thành sản phẩm tại Công ty TNHH Gia Bảo.

Tính cấp thiết của đề tài nghiên cứu

Nhận thức được tầm quan trọng này, sau khi học tập và thực tập tại Công ty TNHH Gia Bảo, dưới sự hướng dẫn của TS. Cùng với các chị em trong phòng kế toán công ty, Lê Văn Liên đã nghiên cứu sâu và chọn đề tài thi: “Hoàn thiện công tác hạch toán chi phí và tính giá thành sản phẩm tại Công ty TNHH Gia Tell”.

Mục tiêu nghiên cứu

Sinh viên: Trần Thị Kim Dung - Lớp QT1105K 13 phản ánh chính xác chi phí, làm cơ sở tính toán chính xác chi phí, giá thành sản phẩm cho người quản lý, đồng thời cung cấp thông tin cho mục đích quản lý. Việc kiểm toán chi phí và hoạch định chiến lược của doanh nghiệp là một việc làm cần thiết nhu cầu .

Đối tƣợng và phạm vi nghiên cứu của đề tài

Phƣơng pháp nghiên cứu

Kết cấu của khóa luận

Trong kế toán, việc tập hợp chi phí sản xuất là cơ sở để tính giá thành sản phẩm. Cuối tháng kế toán phân bổ chi phí sản xuất chung để tính giá thành sản phẩm.

Những vấn đề lý luận chung về kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm

Khái niệm chi phí sản xuất

Trong đó chi phí sinh hoạt là tiền lương mà các công ty phải trả cho nhân viên của mình. Lãng phí lao động vật chất là lãng phí nguyên liệu, nhiên liệu, hao mòn máy móc, thiết bị, dụng cụ, dụng cụ.

Phân loại chi phí sản xuất

- Phân loại chi phí sản xuất theo yếu tố chi phí

- Phân loại CPSX theo khoản mục chi phí trong giá thành

- Phân loại chi phí sản xuất theo các tiêu thức khác

Chi phí sản xuất chung: là chi phí phát sinh tại phân xưởng sản xuất. Theo tiêu chí này, chi phí sản xuất được chia thành: chi phí trực tiếp và chi phí gián tiếp.

Đối tƣợng kế toán chi phí sản xuất

Chi phí trực tiếp: là tất cả các chi phí có thể tính trực tiếp vào giá của một đối tượng chi phí riêng lẻ. Nơi phát sinh chi phí như: tổ sản xuất, phân xưởng, bộ phận sản xuất.

Phƣơng pháp hạch toán chi phí sản xuất

Sinh viên: Trần Thị Kim Dung - Lớp QT1105K 17 Mục đích chính của kế toán giá thành sản xuất là xác định giới hạn của tập hợp chi phí, về cơ bản xác định chi phí phát sinh ở đâu và chi phí phát sinh ở đâu. Ci: chi phí phân bổ cho đối tượng i Ti: tiêu chí phân bổ cho đối tượng i.

Trình tự hạch toán chi phí sản xuất

Những vấn đề chung về giá thành sản phẩm

- Khái niệm giá thành sản phẩm

- Phân loại giá thành sản phẩm

- Theo thời điểm tính và nguồn số liệu để tính giá thành

- Theo phạm vi phát sinh chi phí

- Đối tƣợng tính giá thành sản phẩm

- Kỳ tính giá thành

Tính giá thành sản xuất là việc xác định một mức chi phí sản xuất nhất định. Nếu tổ chức sản xuất hàng loạt thì mọi sản phẩm khác đều phải tính giá thành.

Các phƣơng pháp kế toán tập hợp chi phí sản xuất

- Kế toán tập hợp chi phí sản xuất theo phƣơng pháp kê khai thƣờng

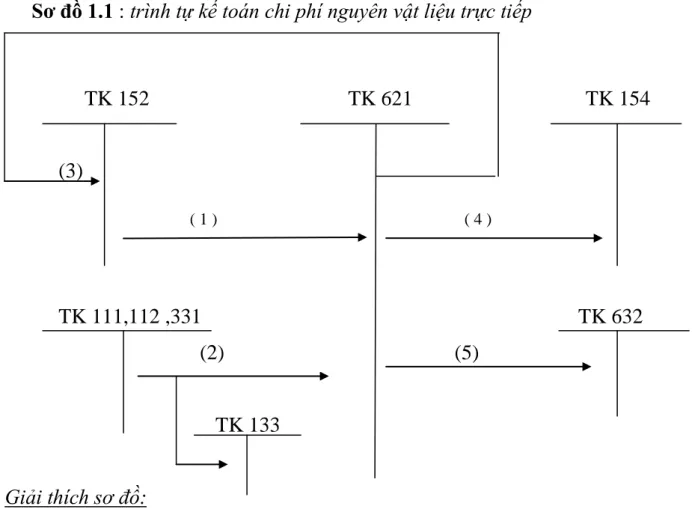

- Kế toán chi phí nguyên vật liệu trực tiếp

- Kế toán chi phí nhân công trực tiếp

- Kế toán chi phí sản xuất chung

- Kế toán tập hợp chi phí

- Kế toán tập hợp chi phí sản xuất theo phƣơng pháp kiểm kê định

2): Tạm ứng chi phí nhân công trực tiếp (tiền lương nghỉ phép của công nhân sản xuất). Phân bổ chi phí sản xuất chung đến từng đối tượng chi phí: Mức phân bổ.

Đánh giá sản phẩm dở dang

- Đánh giá sản phẩm dở dang theo sản lƣợng ƣớc tính tƣơng đƣơng

- Đánh giá sản phẩm dở dang theo 50% chi phí chế biến

- Đánh giá sản phẩm dở dang theo chi phí sản xuất định mức

Sinh viên: Trần Thị Kim Dung - Lớp QT1105K 35 1.4.1 Phương pháp xác định giá thành sản phẩm dở dang theo chi phí nguyên liệu thô (hoặc chi phí nguyên vật liệu trực tiếp). CPNVLc: chi phí nguyên vật liệu chính sử dụng trong kỳ Qht: số lượng thành phẩm trong kỳ. Chúng tôi đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp (được tính vào tài khoản 621).

Các phƣơng pháp tính giá thành sản phẩm

- Phƣơng pháp tính giá thành giản đơn

- Phƣơng pháp tổng cộng chi phí

- Phƣơng pháp hệ số

- Phƣơng pháp tính giá thành theo tỷ lệ

- Phƣơng pháp tính giá thành phân bƣớc

- Phƣơng pháp tính giá thành theo đơn đặt hàng

- phƣơng pháp tính giá thành theo định mức

- Phƣơng pháp tính giá thành loại trừ chi phí sản xuất sản phẩm phụ

Đơn vị thực tế SPi = Đơn vị kế hoạch Spi x tỷ lệ chi phí 1.5.5 Phương pháp tính chi phí từng bước. Đối tượng tính giá thành vừa là bán thành phẩm ở từng công đoạn vừa là thành phẩm ở công đoạn cuối cùng. Căn cứ vào chi phí sản xuất từng công đoạn để tính giá thành sản xuất từng công đoạn trong giá thành sản phẩm.

Đặc điểm hạch toán chi phí sản xuất và tính giá thành sản phẩm theo các hình thức kế

- Đặc điểm hạch toán chi phí sản xuất và tính giá thành sản phẩm trong các doanh nghiệp áp dụng

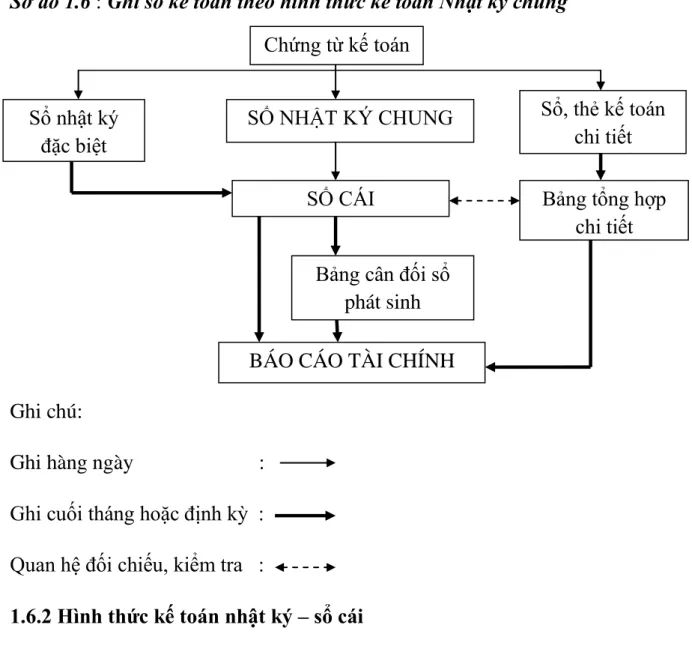

- Hình thức kế toán nhật ký – sổ cái

- Hình thức kế toán chứng từ ghi sổ

- Hình thức kế toán nhật ký chứng từ

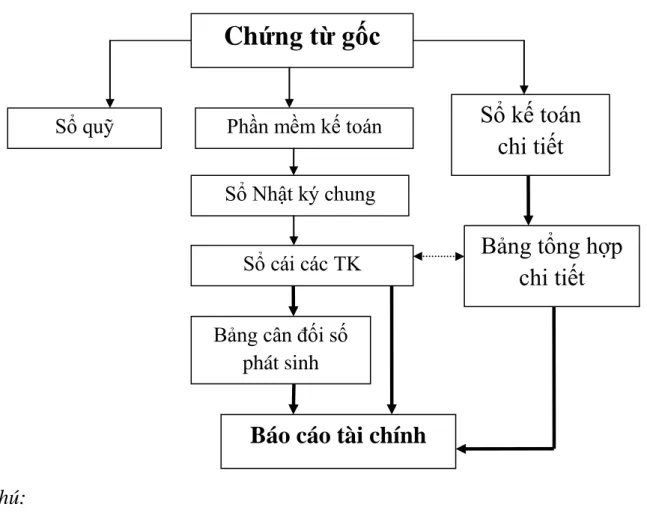

- Hình thức kế toán trên máy vi tính

Nhật ký - Sổ cái là sổ kế toán dùng để phản ánh tất cả các giao dịch tài chính diễn ra theo trình tự thời gian và được hệ thống hóa theo nội dung tài chính. Các loại sổ sách sử dụng: nhật ký - sổ cái tổng hợp, sổ cái, phiếu kế toán chi tiết Phụ lục kế toán. Theo quy trình của phần mềm kế toán, thông tin được cập nhật tự động vào sổ cái chung (sổ cái hoặc nhật ký tài chính) và các sổ cái, bản đồ chi tiết có liên quan.

Thực trạng tổ chức công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại công ty

Sơ lƣợc về công ty TNHH Gia Bảo

Cơ cấu tổ chức bộ máy của công ty

Để sản xuất kinh doanh có hiệu quả trong cơ chế thị trường hiện nay, công ty đã phân công trách nhiệm, nhiệm vụ cụ thể phù hợp với chức năng, khả năng, trình độ của từng cán bộ, nhân viên, người lao động.

Cơ sở vật chất

Quy trình sản xuất

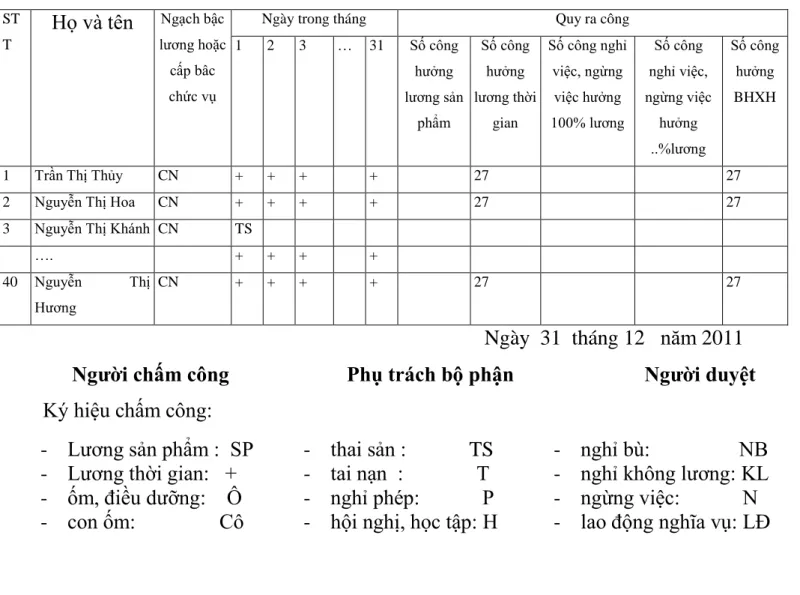

Căn cứ vào lệnh sản xuất, bộ phận sản xuất đặt hàng nguyên vật liệu phục vụ cho quá trình sản xuất, đảm bảo chất lượng, số lượng và thời gian. Căn cứ mệnh lệnh của tổ trưởng sản xuất, tổ trưởng sẽ nhận nguyên liệu, khi nhận nguyên liệu phải ký nhận sổ xuất kho của thủ kho. Bộ phận kho hàng ngày báo cáo cho quản đốc sản xuất về số lượng thành phẩm tồn kho trong kho để ghi nhận.

Kết quả hoạt động sản xuất kinh doanh

Năm 2010 khủng hoảng kinh tế thế giới tuy đã qua nhưng để lại hậu quả tương đối nặng nề, mọi việc còn khó khăn, giá một số nguyên vật liệu, hàng hóa năm 2010 leo thang nhưng công ty cần phải rà soát, đào sâu hơn để tìm ra cách hạ giá thành. tỷ lệ vốn chủ sở hữu trên thu nhập để có thể làm tăng lợi nhuận sau thuế của công ty. Tóm lại, năm 2010, mặc dù có một số nguyên nhân, chủ yếu là do giá vốn tăng nhanh ảnh hưởng đến lợi nhuận sau thuế giảm nhưng lợi nhuận sau thuế lại tăng. Bởi vì ngoài một số nguyên nhân tiêu cực, vẫn có những nguyên nhân tích cực.

Những thuận lợi và khó khăn của công ty

Có thể thấy, Công ty đang nỗ lực hơn nữa để khắc phục hậu quả của khủng hoảng, đồng thời tìm ra những hướng đi, giải pháp mới để không ngừng nâng cao kết quả kinh doanh.

Thành tích đạt đƣợc

Đặc biệt, sản phẩm hộp bánh đậu vàng của công ty đã được khách hàng ưa chuộng và được Cục Sở hữu trí tuệ (IP) cấp Bằng độc quyền kiểu dáng công nghiệp số 8632. Sản phẩm này cũng được Cục Sở hữu trí tuệ công nhận. được cấp bằng sáng chế cho giải pháp khả thi số 707. Vì vậy, sản phẩm của công ty đã được lưu hành trên thị trường trong và ngoài nước.

Các biện pháp

Sinh viên: Trần Thị Kim Dung - Lớp QT1105K 55 USA, đã giới thiệu sản phẩm nước uống tinh khiết chất lượng tốt nhất và sản phẩm trà thảo mộc được chiết xuất từ 8 loại thảo dược. Sản phẩm này có tác dụng thanh mát, mát gan, thanh lọc cơ thể, có lợi cho sức khỏe và đặc biệt tốt cho người bị cao huyết áp nên sử dụng.

Phƣơng hƣớng nhiệm vụ trong thời gian tới

Đặc điểm tổ chức công tác kế toán tại công ty

- Mô hình tổ chức bộ máy kế toán

- Chế độ kế toán áp dụng tại công ty

- Hình thức kế toán

Ngoài ra, kế toán trưởng còn có nhiệm vụ thu chi phí, tính giá thành sản phẩm và theo dõi công nợ khách hàng. Công ty áp dụng hình thức kế toán: kế toán máy theo bộ nhật ký chung. Sau đó, các kế toán viên này sẽ tổng hợp các bộ chứng từ và gửi cho kế toán tổng hợp.

Thực trạng công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công

- Kế toán chi phí sản xuất tại công ty TNHH Gia Bảo

- Khái niệm chi phí sản xuất và phân loại chi phí tại công ty TNHH Gia

- Đối tƣợng và phƣơng pháp hạch toán chi phí sản xuất tại công ty TNHH Gia

- Kế toán giá thành sản phẩm

- Nội dung, trình tự hạch toán chi phí sản xuất và tính giá thành sản phẩm tại công ty TNHH Gia

- Hạch toán chi phí nguyên vật liệu trực tiếp

- Hạch toán chi phí nhân công trực tiếp tại công ty

- Hạch toán chi phí sản xuất chung

Các khoản mục chi phí này được nhóm theo từng phân xưởng sản xuất. Vì vậy, đối tượng thu chi phí sản xuất của công ty là từng loại sản phẩm theo phân xưởng sản xuất. Kế toán sử dụng Tài khoản 154 - chi phí dở dang để tập hợp các loại chi phí.

Chi phí nguyên vật liệu trực tiếp là tất cả các chi phí nguyên vật liệu được sử dụng trực tiếp trong quá trình sản xuất của công ty. Nội dung hạch toán chi phí sản xuất chung - Chi phí khấu hao tài sản cố định.

Kế toán tập hợp chi phí sản xuất

Sinh viên: Trần Thị Kim Dung - Lớp QT1105K 86 CHƯƠNG III: MỘT SỐ ĐÓNG GÓP Ý KIẾN HOÀN THÀNH PHẦN KẾ TOÁN THU CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ. Ngoài ra, công tác hạch toán chi phí sản xuất, tính giá thành sản phẩm từ đó cũng gặp nhiều vướng mắc, khó đảm bảo yêu cầu giảm giá thành sản phẩm mà vẫn đảm bảo chất lượng. Thứ hai, Bộ Tài chính vẫn cần hoàn thiện nguyên tắc kế toán và chế độ thu chi phí sản xuất.

Một số ý kiến đóng góp nhằm hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá

Những mặt ƣu điểm

Công ty sử dụng kế toán tự động dựa trên một loạt nhật ký chung. Đảm bảo đặc điểm tổ chức, quản lý sản xuất kinh doanh của công ty phù hợp với chế độ kế toán tổng hợp. Đảm bảo tiết kiệm và hiệu quả trong việc tổ chức công tác kế toán tại doanh nghiệp.

Những mặt còn hạn chế

Một số ý kiến đóng góp nhằm hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành

Vì vậy, kế toán phải trích trước chi phí sửa chữa lớn tài sản cố định để khi các chi phí này phát sinh không gây biến động lớn về giá sản phẩm. Đồng thời, để giảm bớt khối lượng công việc cho kế toán trưởng và đảm bảo kế toán giá thành tốt hơn, công ty nên thuê thêm kế toán viên chuyên thu chi phí sản xuất và tính giá thành sản phẩm. Một trong những công cụ giúp nhà quản trị có thể phát huy hết tiềm năng của công ty đó là kế toán, đặc biệt là kế toán giá thành sản phẩm và tính giá thành sản phẩm.