Một số câu hỏi chung về hệ thống báo cáo tài chính ở công ty 1.1.1. Báo cáo kế toán và sự cần thiết của việc lập báo cáo kế toán ở doanh nghiệp 1.1.1. Sự cần thiết của báo cáo tài chính trong nền kinh tế

MỘT SỐ VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC LẬP

Một số vấn đề chung về hệ thống báo cáo tài chính trong doanh nghiệp

- Báo cáo tài chính và sự cần thiết của báo cáo tài chính trong doanh nghiệp

- Khái niệm và đặc điểm của báo cáo tài chính (BCTC)

- Sự cần thiết của báo cáo tài chính trong công tác quản lý kinh tế

- Mục đích và tác dụng của báo cáo tài chính

- Mục đích của báo cáo tài chính

- Tác dụng của báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu lập và trình bày báo cáo tài chính

- Hệ thống báo cáo tài chính

- Quy định hệ thống báo cáo tài chính

- Trách nhiệm lập và trình bày báo cáo tài chính

- Kỳ lập báo cáo tài chính

- Thời hạn nộp và gửi báo cáo tài chính

- Nơi nộp báo cáo tài chính

Báo cáo tài chính hợp nhất và hạch toán các khoản đầu tư vào công ty con”. Lập bảng cân đối kế toán tại Công ty TNHH Tam Hải Long 2.2.1. Kiến nghị 1: Hoàn thiện việc phân tích bảng cân đối kế toán của Công ty TNHH Tam Hải Long.

Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán

- Khái niệm bảng cân đối kế toán (BCĐKT)

- Ý nghĩa, tác dụng của bảng cân đối kế toán

- Nguyên tắc lập và trình bày Bảng cân đối kế toán

- Kết cấu và nội dung của Bảng cân đối kế toán

- Cơ sở số liệu, quy trình và phương pháp lập Bảng cân đối kế toán

- Cơ sở số liệu

- Quy trình lập bảng cân đối kế toán

- Phương pháp lập các chỉ tiêu trên Bảng cân đối kế toán

Phân tích tình hình tài chính của doanh nghiệp thông qua các chỉ tiêu trên bảng

- Khái niệm và ý nghĩa của việc phân tích bảng cân đối kế toán

- Các phương pháp phân tích bảng cân đối kế toán

- Nội dung của phân tích bảng cân đối kế toán

- Đánh giá khái quát tình hình tài chính của doanh nghiệp

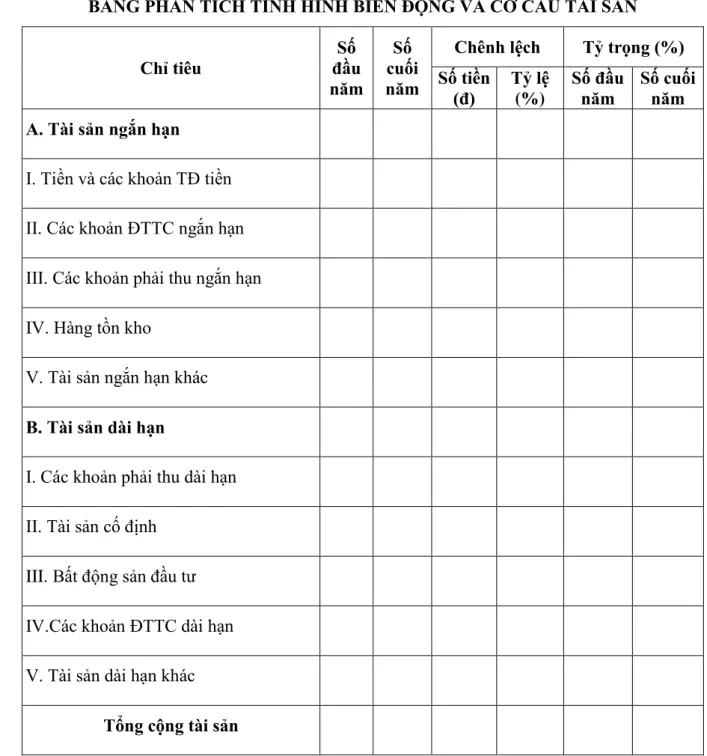

- Phân tích cơ cấu tài sản và tình hình biến động tài sản

Chuẩn so sánh: là những tiêu chí được chọn làm cơ sở để so sánh. Bằng cách so sánh kỳ này với kỳ trước, có thể biết được tình hình tài chính đã được cải thiện hay xấu đi. So sánh là một phương pháp thường được sử dụng trong phân tích báo cáo tài chính.

So sánh tuyệt đối: là kết quả trừ giữa giá trị cột đầu năm và cột cuối năm của các chỉ tiêu trên Bảng cân đối kế toán. Kết quả so sánh phản ánh sự biến động về quy mô của các chỉ tiêu được phân tích. So sánh tương đối: là kết quả phân chia giữa giá trị cột cuối năm và giá trị cột đầu năm của các chỉ tiêu kinh tế.

Kết quả so sánh phản ánh cấu trúc, mối quan hệ, tốc độ phát triển và mức độ phổ biến của các chỉ số nghiên cứu. So sánh theo chiều ngang: là so sánh cả số tương đối và số tuyệt đối của cùng một chỉ tiêu trên Bảng cân đối kế toán, nhằm thấy được sự biến động của chỉ tiêu đó. Phân tích biến động và cơ cấu tài sản: so sánh biến động về tổng tài sản cũng như từng loại tài sản cuối năm so với đầu năm.

Thông qua việc phân tích biến động và cơ cấu vốn này, chúng tôi sẽ so sánh sự biến động của từng loại vốn trong tổng nguồn vốn của công ty cuối năm so với đầu năm.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG CÂN

Tình hình và đặc điểm chung của công ty TNHH Tam Hải Long

- Quá trình hình thành và phát triển của công ty TNHH Tam Hải Long

- Ngành nghề kinh doanh của công ty TNHH Tam Hải Long

- Những thuận lợi, khó khăn và những thành tích đạt được của công ty TNHH

- Cơ cấu tổ chức bộ máy quản lý của công ty TNHH Tam Hải Long

- Đặc điểm bộ máy kế toán của công ty TNHH Tam Hải Long

- Tổ chức bộ máy kế toán tại công ty

- Chính sách kế toán mà công ty áp dụng

- Hình thức ghi sổ kế toán tại công ty TNHH Tam Hải Long

Công ty TNHH Tam Hải Long là công ty có tư cách pháp nhân, có quyền và nghĩa vụ dân sự theo pháp luật. Những thuận lợi, khó khăn và thành tựu của Công ty TNHH Tâm Hải Long Công ty TNHH Tâm Hải Long Lợi thế đầu tiên của công ty phải liên quan ngay đến vị trí địa lý của nó.

Ngoài ra, chất lượng dịch vụ của công ty ngày càng được nâng cao. Số tiền chênh lệch (đồng) Tỷ giá. Nguồn tài liệu: Trích báo cáo tài chính năm 2009 của Công ty TNHH Tam Hải Long). Khách hàng chính của công ty là các công ty lữ hành trong và ngoài nước và khách hàng cá nhân.

Cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Tâm Hải Long Đại diện cho Giám đốc khi Giám đốc vắng mặt, trực tiếp điều hành các phòng ban trong công ty. Bộ máy kế toán của Công ty TNHH Tam Hải Long hoạt động theo mô hình tổ chức kế toán tập trung, mọi thông tin tài chính về công ty đều được xử lý, ghi chép và lập báo cáo tài chính tại bộ phận kế toán của công ty.

Hiện nay, hình thức sổ kế toán được công ty áp dụng là hình thức “Nhật ký chung”.

Công tác lập bảng cân đối kế toán tại công ty TNHH Tam Hải Long

- Nguồn số liệu và trình tự lập lập bảng cân đối kế toán

- Nguồn số liệu để lập bảng cân đối kế toán

- Trình tự lập bảng cân đối kế toán

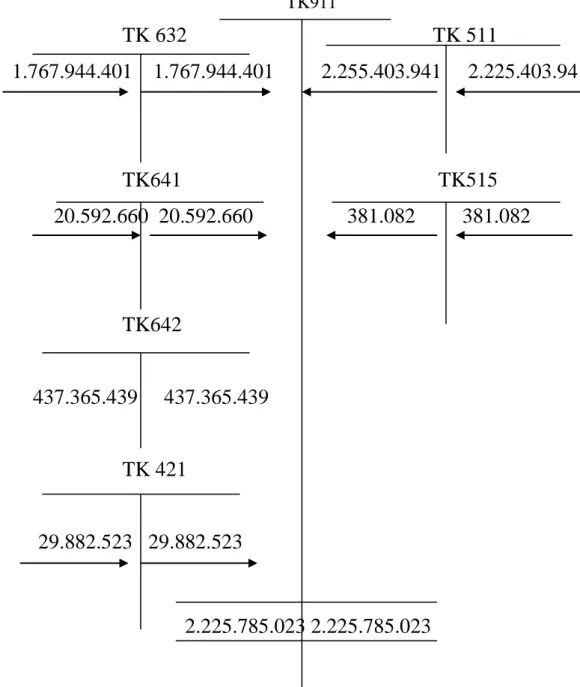

Chốt sổ kinh doanh là việc tính tổng số nợ, có phát sinh trong kỳ kế toán và tính số dư cuối kỳ trên các tài khoản có số dư cuối kỳ. Đơn vị: Công ty TNHH Tâm Hải Long Địa chỉ số. 5 Văn Cao-Ngô Quyền-Hải Phòng. Kế toán phải lập bút toán chuyển giao tạm thời để lập bảng cân đối kế toán.

Sau khi hoàn tất việc luân chuyển kế toán tạm thời, khóa sổ kế toán chính thức và đối chiếu số liệu giữa các sổ sách liên quan để xác định xem có sai lệch hay không. Nếu có sự khác biệt thì cần khắc phục ngay. Sau khi hoàn thiện báo cáo tài chính, đối chiếu số liệu với các sổ sách phù hợp để xác định có khớp nhau hay không, kế toán tiến hành lập bảng cân đối kế toán. Cột 3, 4 - Số dư đầu kỳ: Số liệu ghi vào các cột này căn cứ vào số dư đầu kỳ trên sổ cái hoặc số dư cuối kỳ của bảng cân đối kế toán năm trước.

Cột 7.8 - Số dư cuối kỳ: Thông tin ghi ở mục này căn cứ vào dòng cân đối cuối kỳ trên sổ cái hoặc căn cứ vào dòng cân đối đầu kỳ, số tiền phát sinh trong kỳ trên bảng cân đối kế toán của kỳ. Sau khi ghi chép đầy đủ các số liệu liên quan đến các tài khoản, cần bổ sung bảng cân đối kế toán thu được. Từ đó làm cơ sở ghi nhận số liệu vào mục tiêu “Tiền” trên bảng cân đối kế toán.

Sau đây là bảng cân đối kế toán của Công ty TNHH Tâm Hải Long (Bảng 2.2). Địa chỉ: Số 5 Từ Cao-Ngô Quyền-Hải Phòng TẠO CÂN CÂN. Sau khi hoàn thiện bảng cân đối kế toán, kế toán trưởng công ty sẽ kiểm tra xem có sai sót gì không trước khi trình Giám đốc phê duyệt và trình cơ quan quản lý nhà nước.

Công tác phân tích bảng cân đối kế toán tại công ty TNHH Tam Hải Long

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Những ưu điểm và hạn chế trong công tác lập và phân tích bảng cân đối kế

Những ưu điểm về công tác quản lý và hạch toán kế toán tại công ty TNHH

- Những hạn chế trong công tác lập và phân tích bảng cân đối kế toán tại công

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung, phân công lao động rõ ràng. Kế toán trưởng là người có quyền quyết định cao nhất trong bộ phận kế toán. Công việc của mỗi nhân viên kế toán trong bộ phận kế toán đều chịu sự giám sát, hướng dẫn của kế toán trưởng, đảm bảo tính thống nhất, quản lý chặt chẽ, đồng thời nâng cao trách nhiệm của mỗi nhân viên kế toán. . Các bước chuẩn bị lập Bảng cân đối kế toán được thực hiện nghiêm túc, nghiêm túc, đảm bảo tính trung thực, hợp lý.

Trong quá trình hạch toán, công ty kế toán chính luôn kiểm soát, giám sát chặt chẽ công việc của kế toán viên để đảm bảo công việc kế toán được thực hiện nhanh chóng, chính xác. Công tác thu hồi nợ của công ty chưa thực sự hiệu quả và còn chậm, dẫn đến nguồn vốn bị ứ đọng. Công ty không lập bảng cân đối kế toán quý và 6 tháng nên không cung cấp ngay thông tin cho các nhà quản lý để họ đưa ra quyết định tốt hơn về tình hình kinh doanh của công ty.

Công ty không sử dụng phần mềm kế toán để lập các tài khoản trong công tác kế toán nói chung và bảng cân đối kế toán nói riêng nên việc lập bảng cân đối kế toán chậm và thiếu chính xác, kế toán mất nhiều thời gian để hoàn thành báo cáo. Phân tích báo cáo tài chính, đặc biệt là phân tích bảng cân đối kế toán của công ty vẫn rất đơn giản. Công ty chưa đi sâu phân tích các chỉ số tài chính cụ thể.

Một số ý kiến nhằm hoàn thiện việc lập và phân tích bảng cân đối kế toán tại Công ty TNHH Tam Hải Long.

Một số ý kiến nhằm hoàn thiện công tác lập và phân tích Bảng cân đối kế toán

Xác định nội dung phân tích: Nội dung phân tích bảng cân đối kế toán của công ty có thể bao gồm các nội dung sau: Phân tích cơ cấu tài sản và nguồn vốn. Tỷ trọng tài sản ngắn hạn trong tổng tài sản của công ty rất lớn. Mặc dù có giảm nhẹ so với đầu năm nhưng tỷ lệ này vẫn chiếm một phần khá lớn trong tổng nguồn vốn của công ty.

Qua đó cho thấy khoản nợ của công ty được đảm bảo, độc lập với chủ nợ và giảm thiểu rủi ro tài chính. Tỷ lệ này cuối năm giảm nhẹ so với đầu năm nhưng vẫn ở mức rất cao chứng tỏ khả năng thanh toán nhanh của công ty là rất tốt. Tỷ lệ vốn chủ sở hữu (còn được gọi là tỷ lệ tự tài trợ) đo lường phần vốn góp của chủ sở hữu vào tổng vốn của công ty.

Vì vậy, đầu năm công ty có tính độc lập cao hơn so với chủ nợ. Có thể thấy tỷ lệ này cuối năm thấp hơn đầu năm chứng tỏ công ty không mặn mà với việc đầu tư vào tài sản cố định. Xác định mục tiêu phân tích: Công ty phải xác định rõ mục tiêu phân tích bảng cân đối kế toán.

Tỷ lệ vốn chủ sở hữu (còn được gọi là tỷ lệ vốn chủ sở hữu) đo lường sự đóng góp của vốn chủ sở hữu vào tổng vốn chủ sở hữu của công ty. Vì vậy, đầu năm công ty có tính độc lập cao hơn so với các chủ nợ. Chúng tôi nhận thấy tỷ lệ này cuối năm nhỏ hơn đầu năm chứng tỏ công ty không mặn mà với việc đầu tư vào tài sản cố định.