HOÀN THÀNH XÁC ĐỊNH VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY CỔ PHẦN ĐIỀU HÀNH. Đề tài: QTL902K Chuyên ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thành việc lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Thương mại Hàng Hải Hải Trình Vàng. Thu thập, lựa chọn số liệu, tài liệu phục vụ cho việc lập và phân tích báo cáo kinh tế năm 2015 tại Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng.

Nội dung hướng dẫn: Hoàn thành việc lập và phân tích bảng cân đối kế toán của Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng. 41 2.2 Thực trạng lập bảng cân đối kế toán tại Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng. 43 2.3 Thực trạng phân tích bảng cân đối kế toán tại CTCP Thương mại Hàng hải Hải Trình Vàng.

69 3.3 Một số ý kiến nhằm hoàn thiện công tác lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng. 70 3.3.2 Ý kiến thứ hai: CTCP Thương mại Hàng hải Hải Trình Vàng cần có bản phân tích bảng cân đối kế toán.

LÝ LUẬN CHUNG VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH

Khái quát về hệ thống Báo cáo tài chính (BCTC) trong các doanh nghiệp

- Khái niệm và sự cần thiết của Báo cáo tài chính trong công tác quản lý

- Mục đích và vai trò của Báo cáo tài chính

- Đối tượng áp dụng

- Yêu cầu của Báo cáo tài chính

- Những nguyên tắc cơ bản lập và trình bày Báo cáo tài chính

- Hệ thống Báo cáo tài chính theo Quyết định 48/2006/QĐ-BTC ngày

Chịu trách nhiệm trước Giám đốc về lĩnh vực tài chính kế toán của Công ty. Số liệu: Phòng Kế toán Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng) Ngày. Việc lập các chỉ tiêu cụ thể của Bảng cân đối kế toán được CÔNG TY CỔ PHẦN THƯƠNG MẠI BIỂN Hải Trình Vàng thực hiện như sau:

Các chỉ tiêu ngoại bảng: Công ty không tạo ra các chỉ tiêu này. Nguồn tài liệu: Phòng Kế toán Công ty Cổ phần Thương mại Hàng Hải Hải Trình Vàng). Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng không thực hiện phân tích bảng cân đối kế toán.

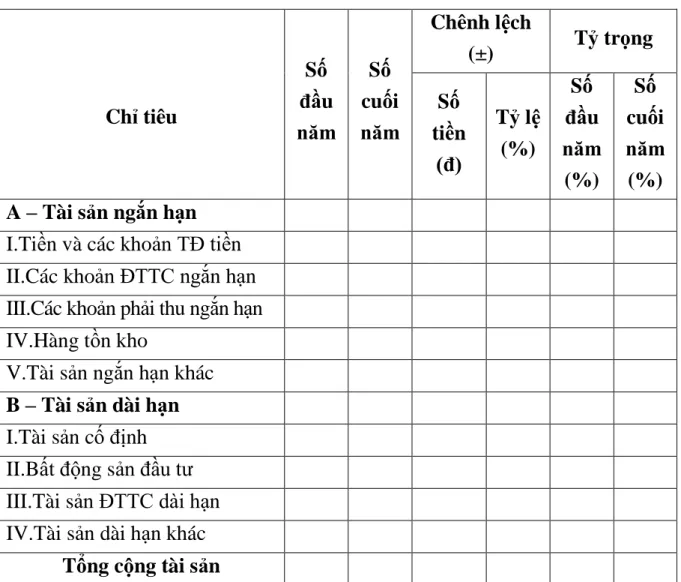

Căn cứ vào bảng cân đối kế toán của Công ty CP Thương mại Hàng hải Hải Trình Vàng năm 2015, chúng tôi lập bảng phân tích biến động và cơ cấu tài sản như sau: (Bảng 3.1). Khía cạnh thực tiễn: Phản ánh thực tế công việc lập và phân tích bảng cân đối kế toán của Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng.

Bảng cân đối kế toán và phương pháp lập Bảng cân đối kế toán

- Bảng cân đối kế toán và kết cấu của Bảng cân đối kế toán

- Cơ sở số liệu, trình tự và phương pháp lập Bảng cân đối kế toán

Phân tích Bảng cân đối kế toán

- Sự cần thiết của việc phân tích BCĐKT

- Các phương pháp phân tích BCĐKT

- Nội dung phân tích Bảng cân đối kế toán

Phân tích báo cáo tài chính là việc sử dụng các kỹ thuật phân tích để biết mối quan hệ giữa các chỉ tiêu, sử dụng số liệu để đánh giá tình hình tài chính, khả năng và tiềm lực tài chính của doanh nghiệp, giúp người sử dụng thông tin đưa ra quyết định phù hợp. Việc phân tích báo cáo tài chính cung cấp thông tin về tài sản, nguồn vốn, hiệu quả sử dụng vốn và tài sản hiện có giúp nhà quản lý tìm ra điểm mạnh, điểm yếu trong công tác tài chính để có biện pháp phù hợp cho quá trình phát triển doanh nghiệp trong tương lai. Để phân tích tình hình tài chính của một công ty, người ta có thể sử dụng một hoặc kết hợp nhiều phương pháp khác nhau trong hệ thống các phương pháp phân tích tài chính doanh nghiệp.

Kết quả so sánh phản ánh quy mô hoặc khối lượng của các tiêu chí phân tích. So sánh tương đối: Là phần trăm thay đổi giữa kỳ phân tích và kỳ gốc. Phương pháp này dựa trên sự hiểu biết tiêu chuẩn về các đại lượng tài chính trong quan hệ tài chính.

Sự thay đổi về các số liệu chủ yếu là sự thay đổi về số lượng tài chính. Tiêu chuẩn nhận xét, đánh giá tình hình tài chính của công ty. Đánh giá chung về tình hình tài chính là việc xem xét, đánh giá sơ bộ ban đầu về tình hình tài chính của công ty.

Công việc này sẽ giúp các nhà quản lý biết được tình hình tài chính cũng như đánh giá được sức mạnh tài chính của công ty. Phân tích biến động và cơ cấu tài sản: So sánh biến động về tổng tài sản cũng như từng loại tài sản cuối kỳ so với đầu năm. Phân tích biến động và cơ cấu vốn: Phân tích biến động về tổng vốn và từng loại vốn cuối năm so với đầu năm.

Tỷ lệ khả năng thanh toán tổng thể: Chỉ số này cho biết tổng tài sản hiện có của doanh nghiệp có thể trang trải được các khoản nợ hay không. Giá trị của chỉ báo càng cao thì khả năng thanh toán càng cao, cho thấy tình hình tài chính lành mạnh. Hệ số này càng lớn và càng có xu hướng tăng chứng tỏ tổng nguồn vốn của doanh nghiệp là vốn vay, từ đó làm tăng rủi ro tài chính và ngược lại.

THỰC TRẠNG CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG

Tổng quát về Công ty CPTM Hàng Hải Hải Trình Vàng

- Quá trình hình thành và phát triển của công ty

- Đặc điểm sản xuất kinh doanh của công ty

- Những thuận lợi, khó khăn của công ty trong quá trình hoạt động

- Những thành tích cơ bản mà công ty đạt được trong những năm gần đây

- Mô hình tổ chức bộ máy của công ty

- Đặc điểm tổ chức công tác kế toán của công ty

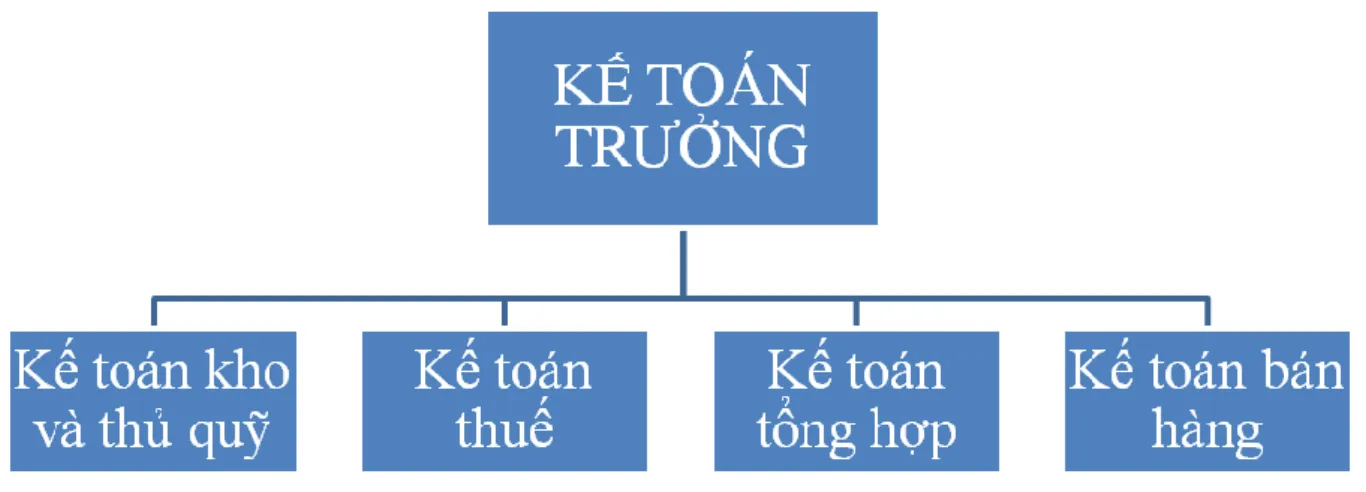

- Mô hình tổ chức bộ máy kế toán của công ty

Khi tất cả các số liệu trên bảng cân đối kế toán khớp nhau, kế toán tiến hành lập Báo cáo tài chính. Vì vậy đây là công việc được Phòng Kế toán Công ty thực hiện nghiêm túc. Cột “Số đầu năm” được căn cứ vào số liệu cột “Cuối năm” trên Bảng cân đối kế toán của CÔNG TY CỔ PHẦN THƯƠNG MẠI BIỂN Hải Trình Vàng năm 2014.

Cột “Cuối năm” căn cứ vào sổ cái tổng hợp và tổng hợp chi tiết các tài khoản năm 2015 của công ty để lập các mục tiêu trên bảng cân đối kế toán. MỘT SỐ LỜI KHUYÊN HOÀN THÀNH CÔNG VIỆC LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY CPTM. Mọi nghiệp vụ kinh tế diễn ra đều được ghi chép đầy đủ, chính xác tại bộ phận kế toán của công ty.

Vận dụng những kiến thức đã học, tôi xin đưa ra một số ý kiến nhằm hoàn thiện hơn việc lập và phân tích Bảng cân đối kế toán tại Công ty Cổ phần Thương mại Hải Trình Vàng. Báo cáo tài chính nói chung và Bảng cân đối kế toán nói riêng có vai trò rất quan trọng. Vì vậy, tôi chọn đề tài “Hoàn thiện công tác lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng làm đề tài luận văn của mình.

Từ đó chúng ta có thể đánh giá được ưu, nhược điểm của công tác kế toán nói chung và công tác lập, phân tích bảng cân đối kế toán của công ty nói riêng. Đồng thời, đề xuất một số giải pháp hoàn thiện công tác kế toán, lập và phân tích bảng cân đối kế toán tại Công ty Cổ phần Thương mại Hàng hải Hải Trình Vàng.