Tên dự án: Hoàn thiện công tác kế toán vốn bằng tiền tại Công ty TNHH Xây dựng Thương mại Vương Thịnh. Nội dung, yêu cầu cần đáp ứng trong nhiệm vụ tốt nghiệp (lý thuyết, thực hành, số liệu...).

Tæng qu¸t vÒ vèn b»ng tiÒn

- Kh¸i niÖm vµ ®Æc ®iÓm vèn b»ng tiÒn

- Ph©n lo¹i vèn b»ng tiÒn

- VÞ trÝ, vai trß cña vèn b»ng tiÒn trong ho¹t ®éng vµ s¶n xuÊt kinh doanh

- Sự cần thiết của vốn bằng tiền trong doanh nghiệp

- Yêu cầu quản lý vốn bằng tiền

- NhiÖm vô cña kÕ to¸n vèn b»ng tiÒn

Vì vậy, vốn bằng tiền là điều kiện đầu tiên để một công ty đi vào hoạt động. Ngoài ra, tính thanh khoản còn đảm bảo cho quá trình tái sản xuất của công ty được thực hiện liên tục và liên tục.

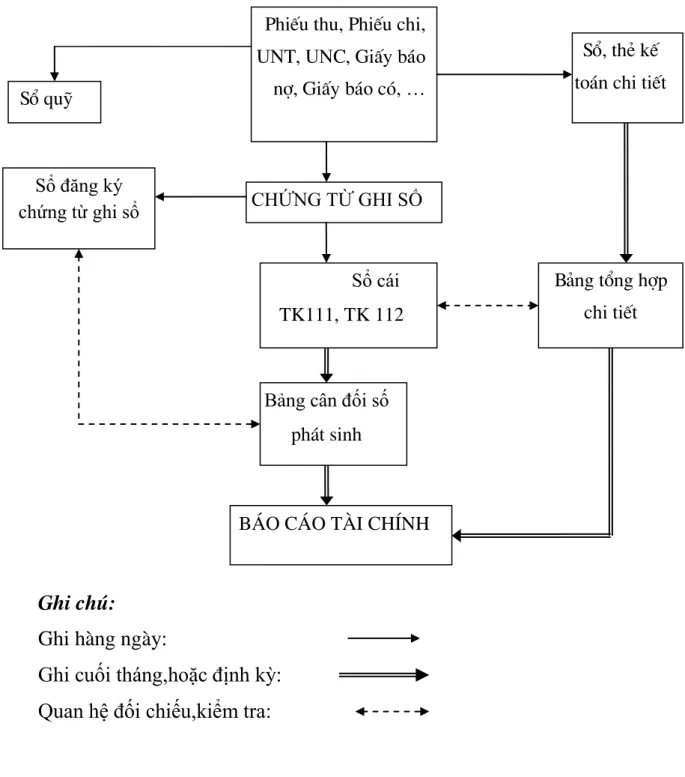

Tæ chøc c«ng t¸c kÕ to¸n vèn b»ng tiÒn ë c¸c doanh nghiÖp

KÕ to¸n tiÒn mÆt t¹i quü

Mỗi doanh nghiệp đều phải sử dụng một lượng tiền nhất định để trang trải các chi phí sản xuất, kinh doanh hàng ngày. Hoạt động phi lợi nhuận liên quan đến thu, chi, quản lý và báo cáo tài chính ngân sách đã thực hiện.

KÕ to¸n tiÒn göi Ng©n hµng

Trong trường hợp quản lý dữ liệu trong sổ đăng ký công ty, dữ liệu chỉ liên quan đến dữ liệu về tài sản của công ty. Thông báo cho khách hàng về các thủ tục xác minh và xử lý tiếp theo. Giai đoạn tiếp theo tiếp tục kiểm tra kiểm soát nguyên liệu để điều chỉnh lịch ghi.

H¹ch to¸n tiÒn ®ang chuyÓn

Thu tiền hàng hóa bằng cách chuyển tiền vào ngân hàng, sau đó gửi vào ngân hàng của khách hàng. Chuyển tiền đến ngân hàng hoặc gửi thanh toán cho nhà cung cấp qua bưu điện.

Tæng quan vÒ c«ng ty TNHH x©y dùng th-¬ng m¹i V-îng ThÞnh

Qu¸ tr×nh h×nh thµnh vµ ph¸t triÓn

Tuy nhiên, so với các công ty cùng ngành, Công ty TNHH Xây dựng Thương mại Vương Thịnh. doanh số cao. Doanh thu tăng là do nhu cầu thị trường tăng, các dây chuyền nghiền công ty sản xuất đảm bảo chất lượng, bên cạnh đó công ty duy trì mối quan hệ với khách hàng cũ, tạo niềm tin cho khách hàng. Nguyên nhân là do năm 2011 công ty không tiêu thụ được sản phẩm, lượng hàng tồn kho quá lớn.

Lo¹i h×nh doanh nghiÖp

Chøc n¨ng, nhiÖm vô, ®Æc ®iÓm vµ c¬ cÊu tæ chøc s¶n xuÊt kinh doanh cña

Tæ chøc bé m¸y qu¶n lý s¶n xuÊt kinh doanh

Phòng Kiểm soát chất lượng KCS: Chịu trách nhiệm lập kế hoạch sản xuất và kiểm tra chất lượng sản phẩm trước khi đưa sản phẩm ra thị trường. Phòng thiết kế kỹ thuật: Chịu trách nhiệm thực hiện các công việc kỹ thuật, thiết kế, cung cấp bản vẽ, thông số kỹ thuật phục vụ sản xuất và vận hành. Dịch vụ bảo vệ quân đội: Nhiệm vụ bảo vệ tài sản của công ty và đảm bảo an ninh trật tự trong xã hội.

Phân xưởng II (chế tạo): Nhiệm vụ sản xuất các phụ tùng phục vụ lắp ráp như trục, đai ốc, bánh đà, con lăn... được sử dụng. Xưởng IV (đã hoàn thiện): Công việc sau khi máy được lắp ráp hoàn chỉnh, làm sạch bằng phun cát, tẩy rỉ sét, sơn logo công ty và ép.

Tæ chøc bé m¸y kÕ to¸n vµ c«ng t¸c kÕ to¸n t¹i C«ng ty

Kế toán trưởng: Lãnh đạo việc tổ chức hoạt động kế toán, giám sát Giám đốc mọi hoạt động kinh tế tài chính của công ty, chịu trách nhiệm trước Giám đốc về chế độ kế toán, đồng thời tham mưu cho Giám đốc để đưa ra các quyết định hợp lý. Cuối kỳ kế toán, kế toán trưởng thu thập số liệu từ các kế toán viên để lập báo cáo kế toán, xác định kết quả và đánh giá hoạt động của công ty. Kế toán: theo dõi và quản lý các hoạt động kế toán còn lại của công ty.

Nhân viên thu ngân: chịu trách nhiệm quản lý và xuất nhập tiền mặt phục vụ cho hoạt động kinh doanh hàng ngày của công ty. Nhân viên thu ngân phải ghi nhận số dư thực tế của sổ quỹ hàng ngày, đối chiếu với số liệu sổ quỹ, sổ quỹ tiền mặt và báo cáo kế toán trưởng về tình hình thu, chi tiền mặt trong ngày.

H×nh thøc kÕ to¸n ¸p dông t¹i c«ng ty

Nh÷ng mÆt thuËn lîi vµ khã kh¨n chung cña doanh nghiÖp trong qu¸ tr×nh

Trên thực tế, Công ty TNHH Xây dựng kim loại mới V-îng ThÞnh đã phát huy được lợi ích, khắc phục khó khăn để đạt được mục tiêu đề ra. Công ty quyết định nhiệm vụ mở rộng sản xuất và nâng cao chất lượng sản phẩm. Khẳng định vị thế trên thị trường đồng thời mở rộng thị trường sang các nước có nhu cầu về sản phẩm.

Liên tục cải tiến công nghệ, cải tiến quản lý, tăng năng suất, đào tạo và thăng tiến cho nhân viên.

Kh¸i qu¸t vèn b»ng tiÒn ë c«ng ty

Biên lai: Khi phát sinh giao dịch liên quan đến thu tiền, kế toán viết hóa đơn VAT và lập biên lai ghi số tiền và lý do hợp lý theo hóa đơn VAT. Bản 1: lưu tại phòng kế toán Bản 2: giao cho người nộp tiền Bản 3: giao cho thủ quỹ. Phiếu thanh toán: Khi phát sinh giao dịch thanh toán bằng tiền mặt trên cơ sở hóa đơn mua hàng (đối với hàng hóa không chịu thuế GTGT) hoặc hóa đơn GTGT mua hàng thì kế toán lập phiếu thanh toán, số. Số tiền phải đúng như trên hóa đơn và lý do thanh toán phải hợp lý.

Chứng từ nộp tiền do kiểm toán viên lập thành 3 bản và chỉ khi có đủ chữ ký (ký vào từng bản) của người cấp chứng từ, người quản lý kế toán, giám đốc và thủ quỹ mới được giải ngân. Sau khi nhận đủ số tiền, người nhận phải ghi số tiền nhận được bằng văn bản, ký tên và ghi rõ họ tên trên phiếu gửi tiền. Ủy quyền thu (UNT), Ủy quyền chi tiêu (UNC): Sau khi xảy ra các giao dịch liên quan đến chuyển tiền, kế toán được giám đốc ủy quyền lập UNT, UNC và chuyển về ngân hàng nơi nhận sổ. Kế toán chi tiết, ghi chú tín dụng, ghi nợ.

KÕ to¸n tiÒn mÆt t¹i quü cña c«ng ty

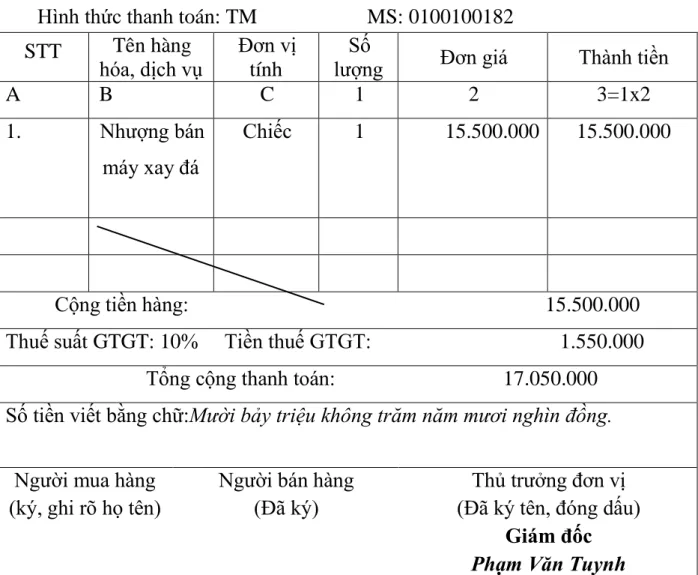

Tổng số tiền thanh toán bằng chữ: Mười bảy triệu năm mươi nghìn đồng. Tổng số tiền thanh toán bằng chữ: Chín mươi bốn triệu bảy trăm mười nghìn đồng. Giảm số lượng người trả tiền vốn.

KÕ to¸n tiÒn göi ng©n hµng t¹i c«ng ty

Nh÷ng nhËn xÐt ®¸nh gi¸ chung vÒ c«ng t¸c tæ chøc qu¶n lý s¶n xuÊt kinh

Về công tác kế toán: Công ty áp dụng kế toán chứng từ - kế toán. Đặc biệt, công việc kế toán còn được hỗ trợ bởi công nghệ thông tin, giúp giảm khối lượng công việc và không phải thực hiện thủ công như: Tính toán, ghi chép. Máy kế toán: Công ty được tổ chức hợp lý và hoạt động có trật tự.

Do khối lượng công việc kế toán lớn nên nhân viên kế toán được phân công vào các bộ phận kế toán. Việc phân công như vậy là rất phù hợp, tạo điều kiện để các kế toán viên chuyên môn hóa công việc, tích lũy kinh nghiệm và giải quyết nhanh chóng các công việc trong hoạt động kinh doanh của mình.

Nhận xét về công tác kế toán Vốn Bằng Tiền

Ưu điểm

Bộ máy kế toán: Tổ chức bộ máy kế toán của công ty gọn nhẹ, khoa học, ngăn nắp, phù hợp với đặc điểm kinh doanh của công ty. Mỗi kế toán viên trong công ty đảm trách từng bộ phận kế toán riêng biệt, giúp công tác kế toán chuyên môn hóa, tiết kiệm thời gian, chi phí và chính xác hơn. Với sự hỗ trợ của phần mềm kế toán Excel trên máy tính, ghi chép và phản ánh các nghiệp vụ tài chính.

Khi theo dõi vốn tiền, việc hạch toán vốn tiền mặt được thực hiện theo đúng quy định luân chuyển chứng từ. Kế toán tiền mặt có thể so sánh số liệu chi tiết với sổ quỹ tiền mặt một cách chi tiết, nhanh chóng, thuận tiện, dễ dàng và chính xác.

Hạn chế

Cuối kỳ, công ty đánh giá lại chênh lệch tỷ giá theo tỷ giá bình quân liên ngân hàng ngày 31/12, xác định lỗ tỷ giá và lãi tỷ giá và đối chiếu chênh lệch giữa báo cáo cân đối tiền tệ cuối kỳ. với số dư trong sổ tiền gửi ngân hàng. Cập nhật thông tin: Kiểm toán viên nắm rõ và liên tục áp dụng các thông tư, quyết định mới của Bộ Tài chính và kế toán vốn bằng tiền. Kế toán nên lập các sổ nhật ký đặc biệt (nhật ký thu tiền, nhật ký chi tiền) sẽ tiết kiệm được nhiều thời gian cho việc ghi chép, tổng hợp các số liệu liên quan đến vốn tiền mặt của công ty.

Việc sử dụng phần mềm kế toán vì thế sẽ giảm bớt khối lượng công việc và thời gian làm việc của kế toán viên. Một số ý kiến nhằm hoàn thiện công tác kế toán tiền mặt tại Công ty TNHH Xây dựng Thương mại Vương Thịnh.

Một số ý kiến nhằm hoàn thiện công tác kế toán vốn bằng tiền tại công ty

- Hoàn thiện về hệ thống sổ sách

- Công ty nên hạch toán tiền đang chuyền

- Về hình thức thanh toán

- Hoàn thiện công tác quản lý quỹ tiền mặt

- Phải tuân thủ đúng nguyên tắc bất kiêm nhiệm

- Công tác kế toán nên sử dụng phần mềm kế toán máy

Người đề nghị thanh toán Trưởng phòng kế toán Người phê duyệt (Ký, họ tên) (Ký, họ tên) (Ký, họ tên). Người lập báo cáo Trưởng phòng Kế toán Phê duyệt (Ký, họ tên) (Ký, họ tên) (Ký, họ tên). Nhân viên kế toán Trưởng phòng kế toán (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu).

Kế toán trưởng Thủ quỹ Người chịu trách nhiệm kiểm kê quỹ (Ký, họ tên) (Ký, họ tên) (Ký, họ tên). Việc hạch toán vốn bằng tiền trong doanh nghiệp là vô cùng cần thiết và quan trọng.