VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC CÔNG TÁC KẾ

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh doanh trong doanh

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Các khái niệm cơ bản

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh

Doanh thu bán hàng và kết quả kinh doanh ở các công ty có mối liên hệ chặt chẽ với nhau. Kết quả kinh doanh phản ánh số tiền công ty thu được sau khi trừ đi các chi phí phát sinh. Chi phí khác: là chi phí cho các hoạt động khác ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho công ty.

Nội dung tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Nội dung tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

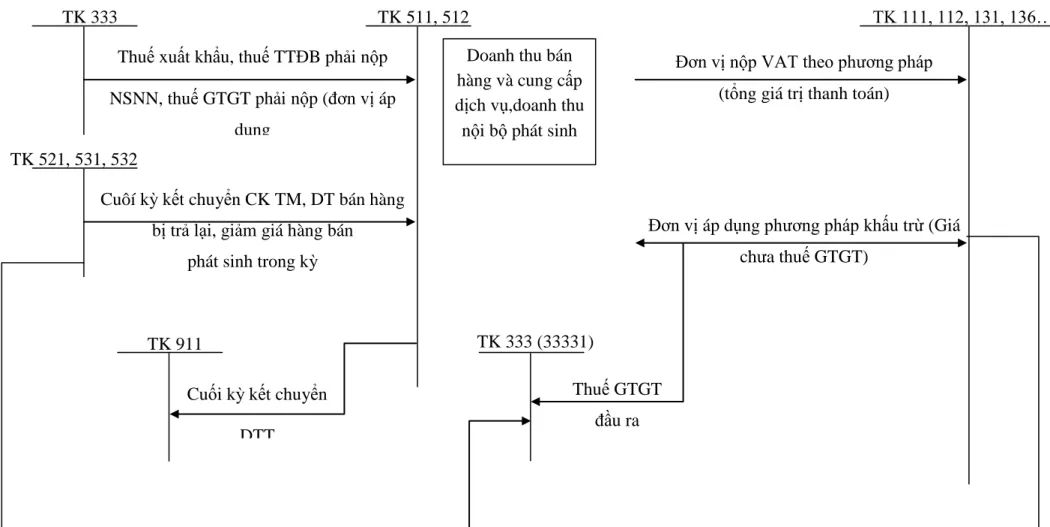

- Kế toán doanh thu bán hàng và cung cấp dịch vụ, doanh thu nội bộ và các khoản giảm

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán giá vốn hàng bán

- Chứng từ kế toán sử dụng

- Tài khoản kế toán sử dụng

- Các phương pháp xác định giá vốn hàng bán

- Kế toán chi phí bán hàng và chi phí QLDN

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Chứng từ sử dụng

- Phương pháp hạch toán

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng: Hợp đồng mua bán, biên bản thanh lý nhượng bán TSCĐ

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

Kết chuyển toàn bộ chi phí kinh doanh bất động sản đầu tư phát sinh trong kỳ để xác định kết quả kinh doanh. Bên Có: Chuyển chi phí bán hàng sang TK 911 để xác định kết quả kinh doanh. Các khoản trích chi phí quản lý doanh nghiệp - Các khoản trích chi phí quản lý doanh nghiệp trong kỳ vào bên Nợ của Tài khoản 911.

Tài khoản này dùng để phản ánh chi phí hoạt động tài chính của doanh nghiệp. Tài khoản này dùng để phản ánh các chi phí phát sinh tách biệt với hoạt động kinh doanh thông thường. Cuối kỳ, chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911.

Khái quát chung về công ty CPTM hàng hải Vinh Phú

- Quá trình hình thành và phát triển

- Tổ chức bộ máy quản lý của công ty

- Tổ chức công tác kế toán tại công ty

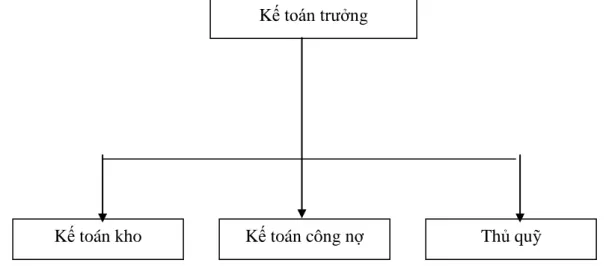

- Tổ chức bộ máy kế toán

- Tổ chức hệ thống chứng từ, tài khoản tại công ty

- Tổ chức hệ thống sổ sách kế toán tại công ty

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán giá vốn hàng bán tại công ty CP TM hàng hải Vinh Phú

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại công ty CPTM hàng hải

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính tại công ty CP TM hàng hải

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán xác định kết quả kinh doanh tại công ty CPTM hàng hải Vinh Phú

- Chứng từ sử dụng

- Tài khoản sử dụng

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN THU NHẬP VÀ CHI PHÍ, XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY. Phòng kế toán tài chính của công ty có trách nhiệm hạch toán toàn bộ quá trình kinh doanh của công ty. Công ty sử dụng hệ thống phần mềm kế toán trên máy tính của UNESCO theo hình thức kế toán nhật ký tổng hợp.

Nhập chứng từ (Hình 01) trên màn hình máy tính sẽ hiển thị giao diện như hình (Hình 02), kế toán bấm vào nút bán hàng. MỘT SỐ GIẢI PHÁP HOÀN THÀNH CÔNG TÁC TỔ CHỨC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Căn cứ yêu cầu hoàn thiện và hiện trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Hàng hải Vĩnh Phú.

Tôi mạnh dạn đưa ra một số đề xuất nhằm hoàn thiện công tác kế toán thu nhập và chi phí nhằm xác định kết quả kinh doanh tại công ty. Giải pháp 2: Hoàn thiện hệ thống tổ chức kế toán và quy trình luân chuyển chứng từ. Từ những phân tích trên, chúng ta có thể áp dụng kế toán quản trị vào doanh thu, chi phí và xác định kết quả kinh doanh cụ thể cho Công ty Cổ phần Thương mại Hàng hải Vĩnh Phú.

Tổ chức bộ máy kế toán gọn nhẹ, khoa học sao cho phù hợp với đặc điểm, tính chất, ngành nghề, lĩnh vực kinh doanh của công ty. Tiếp cận các chuẩn mực kế toán quốc tế và áp dụng phù hợp với tình hình thực tế của công ty. Hoàn thiện việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Thương mại Hàng hải Vĩnh Phú”.

Hạch toán doanh thu, chi phí và xác định kết quả kinh doanh là một phần không thể thiếu trong toàn bộ công tác kế toán trong công ty.

SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC CÔNG TÁC

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Ưu điểm

- Hạn chế

Qua quá trình thực tập và tìm hiểu về Công ty Cổ phần Thương mại Hàng hải Vĩnh Phú, các bạn sẽ được tiếp xúc với thực tế công việc kế toán nói chung và kế toán thu nhập, chi phí và xác định kết quả kinh doanh nói riêng, cùng với sự giúp đỡ nhiệt tình của các anh chị. nhân viên kế toán, tôi có cơ hội làm quen với thực tế và áp dụng những kiến thức đã học ở trường. Phù hợp với đặc điểm kinh doanh và hệ thống kinh doanh của các mỏ, Công ty đã lựa chọn mô hình kế toán tập trung Việc bố trí xây dựng bộ máy kế toán thuận lợi cho công tác giám sát, hạch toán kế toán kịp thời các hoạt động phát sinh tại công ty, chuyên môn hóa công việc, tạo điều kiện cho đội ngũ kế toán nâng cao trình độ chuyên môn. Bộ máy kế toán của công ty được tổ chức, quy hoạch, phân bổ chặt chẽ, chỉ đạo có hệ thống từ trên xuống dưới, công việc được thực hiện thường xuyên, liên tục, các báo cáo kế toán được lập nhanh chóng đảm bảo cung cấp thông tin đầy đủ, kịp thời, chính xác cho ban lãnh đạo công ty phục vụ.

Công ty hiện sử dụng hình thức kế toán Nhật ký chung trên phần mềm máy tính, sử dụng phần mềm kế toán UNESCO. Hiện nay, việc sử dụng các chương trình kế toán phổ biến ở hầu hết các công ty, nó không chỉ giúp công việc kế toán nhẹ nhàng hơn mà còn giúp công việc kế toán trở nên dễ dàng và nhanh chóng hơn. Phần mềm kế toán được công ty lựa chọn phù hợp với quy mô công ty, điều kiện hoạt động, yêu cầu quản lý và trình độ quản lý, phần mềm tương đối thân thiện với người dùng, tạo điều kiện cho quá trình kế toán của kế toán viên.

Công ty có đội ngũ kế toán viên nhiệt tình, tận tâm, luôn cố gắng nâng cao kiến thức, khả năng làm việc năng động, hầu hết các kế toán viên đều có trình độ chuyên môn tương đối tốt, thích nghi nhanh với nhiệm vụ mới, trong quá trình làm việc, nhân viên luôn thoải mái đưa ra ý kiến và thảo luận các vấn đề. liên quan đến hoạt động nhằm hoàn thiện công tác tổ chức công tác kế toán trong công ty. Để phù hợp với những công ty có nhiều nghiệp vụ, nhân sự kế toán dễ chuyên môn và phù hợp với công việc kế toán trên máy vi tính của Công ty Cổ phần Thương mại Hàng hóa Vĩnh Phú, công ty lựa chọn tổ chức sổ kế toán theo mẫu Nhật ký chung. Sổ chi tiết giá vốn hàng bán: Mở sổ này giúp kế toán theo dõi giá vốn từng mặt hàng bán ra vì công ty có nhiều mặt hàng khác nhau.

Khi công ty không mở sổ chi tiết giá vốn hàng bán, người kế toán sẽ khó có thể theo dõi giá vốn của từng mặt hàng để từ đó đưa ra quyết định cho sản xuất kinh doanh. Trong thời gian thực tập tại công ty tôi nhận thấy công tác kế toán quản trị trong công ty chưa được chú trọng. Công việc kế toán của công ty thuần túy là kế toán tài chính. Thông tin được cung cấp bởi bộ phận kế toán cấp mới chỉ phục vụ chủ yếu những người bên ngoài Công ty.

Một số giải pháp nhằm hoàn thiện tổ chức công tác kế toán doanh thu, chi phí, xác định

- Sự cần thiết phải hoàn thiện công tác kế toán doanh thu, chi phí, xác định kết quả kinh

- Hoàn thiện công tác kế toán doanh thu, chi phí, xác định kết quả kinh doanh tạ công ty

- Yêu cầu của việc hoàn thiện

- Một số giải pháp nhằm hoàn thiện công tác kế toán tại công ty CPTM hàng hải Vinh

- Điều kiện thực hiện các biện pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác

Để làm được điều này, trước hết doanh nghiệp phải liên tục cải tiến, đổi mới công tác kế toán để thích ứng với yêu cầu quản lý đổi mới hiện nay. Mặt khác, kế toán không chỉ là công cụ mà còn góp phần quản lý kinh tế, tài chính của doanh nghiệp. Ngoài ra, việc lập báo cáo tài chính phục vụ công tác kế toán còn là công việc cung cấp thông tin cho những người quan tâm đến tình hình tài chính của Công ty như nhà đầu tư, cơ quan thuế, ngân hàng, tổ chức tín dụng. , công nhân.

Hoàn thiện trên cơ sở tuân thủ cơ chế tài chính, chế độ kế toán. Doanh nghiệp bắt buộc phải áp dụng hệ thống chuẩn mực kế toán nhưng có quyền thay đổi trong phạm vi. Để hoàn thiện sổ sách kế toán, công ty cần cải tiến phần mềm kế toán: bổ sung vào phần mềm mẫu sổ chi tiết doanh thu và giá vốn hàng bán chi tiết theo từng mặt hàng, bảng tổng hợp doanh thu theo từng mặt hàng... theo mẫu do Bộ Tài chính ban hành.

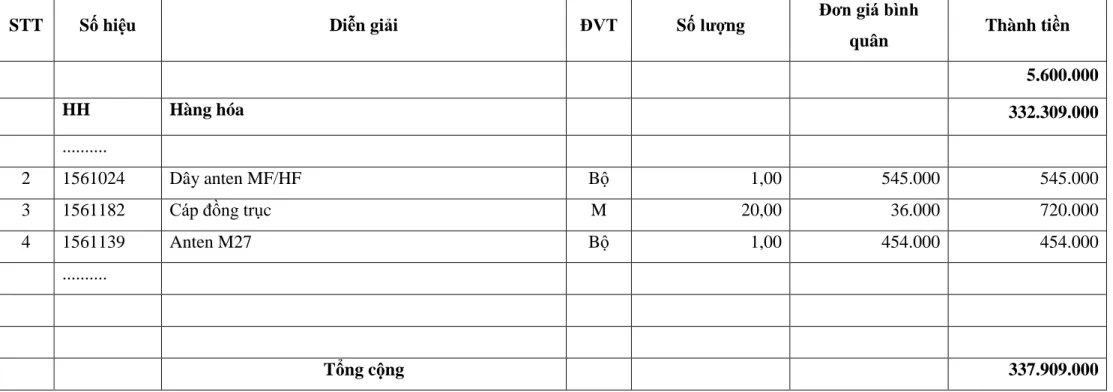

Căn cứ phiếu xuất kho (bảng 07), việc hạch toán được ghi vào sổ chi tiêu sản xuất kinh doanh và các sổ sách khác có liên quan. Công ty có thể tổ chức cho các kế toán viên tham gia các khóa học để nâng cao tay nghề. Nhân viên kế toán phải luôn đảm bảo cung cấp thông tin chính xác, đầy đủ, kịp thời về mọi mặt hoạt động kinh tế, tài chính của doanh nghiệp nhằm đáp ứng nhu cầu kinh doanh.

Kế toán nói chung, đặc biệt là kế toán thu nhập, chi phí và xác định kết quả kinh doanh, đối với tôi, kế toán vừa mang tính lý thuyết, vừa thực tiễn và là một công cụ quan trọng trong quá trình điều hành một công ty. Em rất mong được sự giúp đỡ của ban lãnh đạo công ty, các thầy cô và các cô trong phòng kế toán của công ty để hoàn thành đề tài này.