Đối tượng và phạm vi nghiên cứu của đề tài

Phương pháp nghiên cứu

Nội dung kết cấu

Trong thời gian thực tập, tôi đã nhận được sự hướng dẫn, giúp đỡ tận tình của các thầy cô, các cô, các chú, các đồng nghiệp trong phòng kế toán và đặc biệt là sự hướng dẫn tận tình của PGS.TS Thịnh.Văn Vinh. Tôi rất mong nhận được những ý kiến góp ý của thầy cô để luận văn của tôi được hoàn thiện hơn.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN DOANH THU,

Khái quát chung về doanh thu, chi phí và xác định kết quả kinh doanh trong

- Những vấn đề cơ bản về doanh thu bán hàng và cung cấp dịch vụ trong

- Khái niệm

- Các loại doanh thu

- Điều kiện ghi nhận doanh thu và thời điểm ghi nhận doanh thu

- Các khoản làm giảm trừ doanh thu của doanh nghiệp

- Chi phí kinh doanh của doanh nghiệp

- Khái niệm

- Các loại chi phí

- Xác định kết quả kinh doanh của doanh nghiệp

Khi doanh nghiệp xuất khẩu hàng hóa, doanh nghiệp ghi nhận doanh thu bán hàng và thuế GTGT đầu ra. Chi phí bán hàng: là chi phí phát sinh trong quá trình tiêu thụ sản phẩm, hàng hóa, dịch vụ.

Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Kết quả hoạt động khác là chênh lệch giữa thu nhập ròng khác và các chi phí khác. Kết quả hoạt động khác = Thu nhập hoạt động khác – Chi phí hoạt động khác.

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

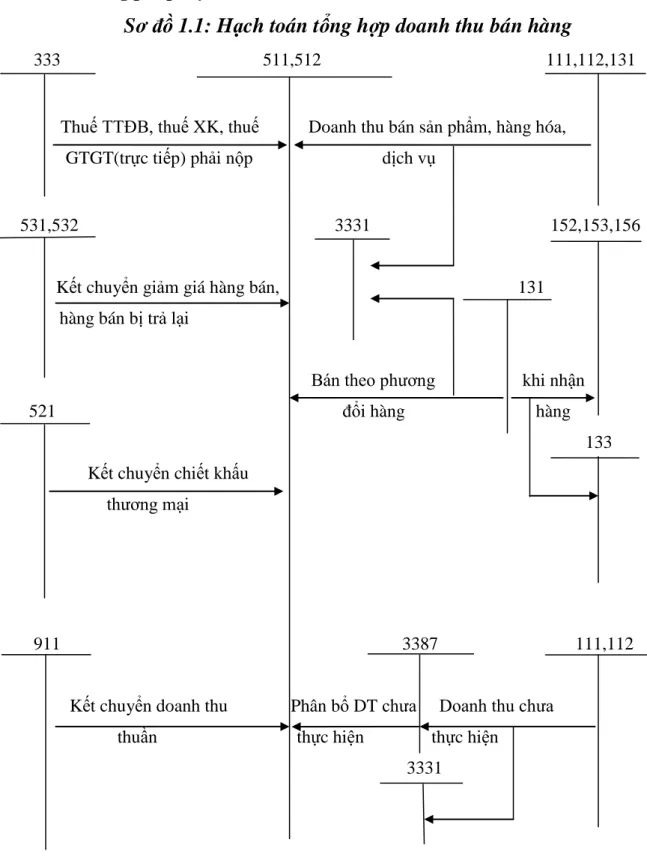

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán giá vốn hàng bán

- Phương pháp xác định giá vốn hàng xuất bán

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán doanh thu tài chính và chi phí tài chính

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dung

- Nguyên tắc hạch toán

- Phương pháp hạch toán

Cuối kỳ kế toán, toàn bộ chi phí tài chính trong kỳ được kết chuyển vào tài khoản 911 để xác định kết quả kinh doanh. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 để xác định kết quả kinh doanh.

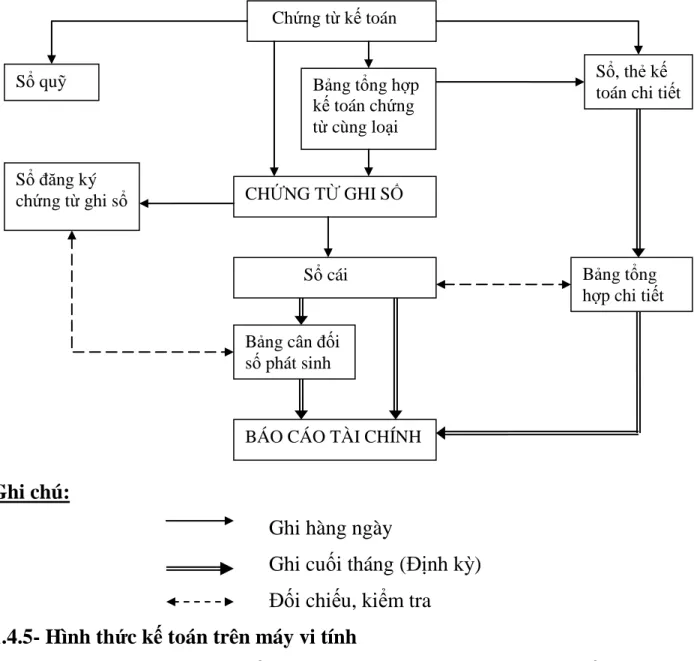

Tổ chức vận dụng sổ kế toán

- Hình thức Nhật ký - sổ cái

- Hình thức Nhật ký chung

- Hình thức Nhật ký chứng từ

- Hình thức Chứng từ ghi sổ

Kết hợp toàn diện giữa kế toán tổng hợp và kế toán chi tiết trên cùng một sổ kế toán và trong cùng một quy trình kế toán. Chứng từ kế toán được kiểm toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên cơ sở tổng hợp các chứng từ kế toán cùng loại, có nội dung tài chính giống nhau. Chứng từ kế toán được đánh số theo tháng, năm (theo số thứ tự trên sổ đăng ký chứng từ kế toán) và có chứng từ kế toán đính kèm, phải được người quản lý kế toán phê duyệt trước khi ghi vào sổ kế toán.

Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện bằng chương trình kế toán trên máy vi tính. Phần mềm kế toán máy tính được thiết kế xoay quanh nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên. Chương trình kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán nhưng phải có tính năng in đầy đủ sổ kế toán, báo cáo tài chính theo đúng quy định.

Phần mềm kế toán thiết kế cho từng loại hình kế toán sẽ có các loại sổ cái của loại hình kế toán đó nhưng không hoàn toàn giống với sổ cái mẫu. Thực trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại 190 doanh nghiệp cổ phần trong nước.

Khái quát chung về công ty CP nội thất 190

- Quá trình hình thành và phát triển của công ty cổ phần nội thất 190

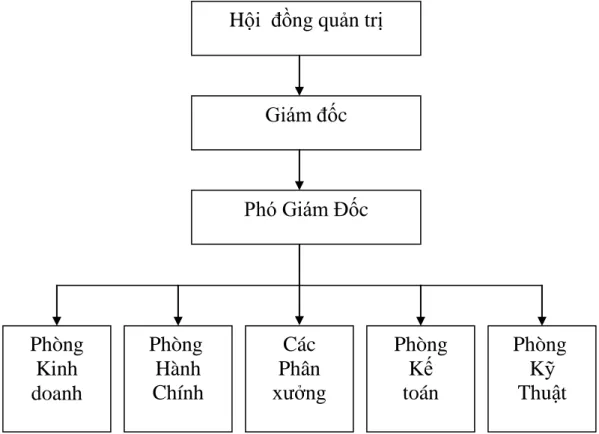

- Đặc điểm tổ chức bộ máy quản lý của Công ty

- Đặc điểm tổ chức công tác kế toán tại công ty

- Tổ chức bộ máy kế toán

- Tổ chức hệ thống chứng từ kế toán

- Tổ chức hệ thống tài khoản kế toán

- Tổ chức hệ thống sổ kế toán

- Tổ chức hệ thống báo cáo tài chính

Để phù hợp với quy mô, đặc điểm sản xuất kinh doanh, quản lý cũng như chức năng, trình độ của nhân viên kế toán, công ty lựa chọn hình thức tổ chức bộ máy kế toán tập trung. Kế toán trưởng: Là người chịu trách nhiệm trước Ban Giám đốc trong việc điều hành tổ chức và thực hiện công tác kế toán trong công ty. Kế toán viên có nhiệm vụ và trách nhiệm điều hành mọi hoạt động của bộ máy kế toán của công ty, bao gồm cả quan hệ tài chính với cơ quan thuế, lập bảng biểu về tình hình sản xuất kinh doanh của công ty.

Kế toán vật tư: Chịu trách nhiệm quản lý thống kê, theo dõi số lượng vật tư nhập, xuất, tồn kho. Kế toán hàng hóa, tài sản cố định: chịu trách nhiệm theo dõi tồn kho, xuất nhập hàng hóa, tăng giảm tài sản cố định. Kế toán tổng hợp: chịu trách nhiệm tổng hợp, tính toán chi phí cho từng loại sản phẩm.

Kiểm tra sự cân đối giữa thông tin kế toán chi tiết và thông tin kế toán tổng hợp; Kế toán thu nhập, chi phí, khấu hao, công nợ và các giao dịch khác, lập báo cáo kế toán định kỳ. Do đặc điểm sản xuất kinh doanh hiện nay, công ty sử dụng hình thức kế toán kế toán.

Thực trạng công tác kế toán doanh thu, chi phí, và xác định kết quả kinh doanh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán giá vốn hàng bán

- Kế toán doanh thu tài chính và chi phí tài chính

- Kế toán doanh thu tài chính

- Kế toán chi phí hoạt động tài chính

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán xác định kết quả kinh doanh

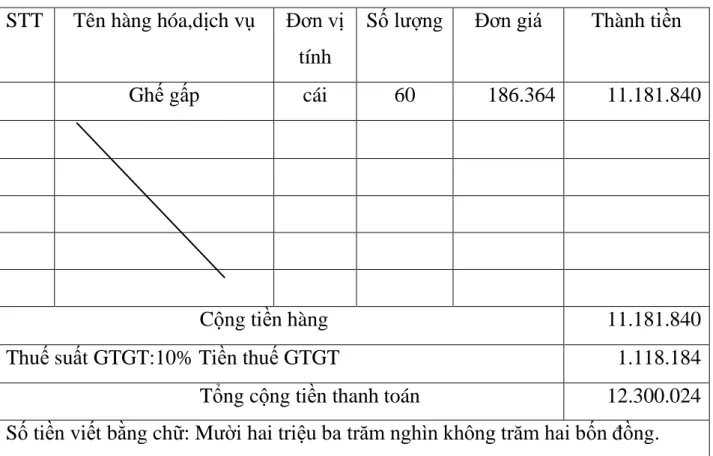

Hoá đơn GTGT được lập thành 3 liên, viết trên giấy copy để viết một lần: liên 1 màu tím để lưu trữ, liên 2 màu đỏ cho khách hàng, liên 3 màu xanh cho kế toán để làm kế toán. Hàng ngày, kế toán lập báo cáo chi tiết theo hóa đơn giá trị gia tăng đồng thời ghi nhận số liệu bán hàng. Lập chứng từ kế toán cuối tháng, từ chứng từ kế toán, sổ kế toán 511 và các sổ kế toán khác có liên quan... Cuối năm tổng hợp số liệu phục vụ cho việc lập báo cáo kế toán.

Theo phương pháp này, căn cứ vào giá trị thực tế của hàng tồn kho đầu kỳ và nhập khẩu trong kỳ, kế toán xác định được giá bình quân của một đơn vị sản phẩm, hàng hóa. Thu nhập từ hoạt động tài chính của Công ty Cổ phần Nội thất 190 chủ yếu là lãi từ tài khoản tiền gửi ngân hàng. Viết bằng chữ: Một triệu sáu trăm năm mươi nghìn đồng Kèm theo: …..bản gốc.

Kế toán xác định kết quả kinh doanh + Chứng từ sử dụng + Chứng từ sử dụng. Quy trình kế toán: Cuối quý, kế toán lập bảng kế toán để kết chuyển thu nhập, chi phí, xác định kết quả kinh doanh, tính số thuế thu nhập doanh nghiệp phải nộp. Người kế toán lập chứng từ kế toán, nhập tài khoản sổ cái 911 và các tài khoản liên quan khác.

Tên tài khoản: Thuế thu nhập doanh nghiệp Số chi phí: Tài khoản 8211 Chứng từ.

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả

- Ưu điểm

- Nguyên nhân của thực trạng

Về văn bản, luân chuyển văn bản: Hệ thống văn bản được xây dựng đúng mẫu theo quy định, việc luân chuyển văn bản được tổ chức tốt tạo điều kiện thuận lợi cho việc kê khai, nộp thuế. Về sổ sách: Hiện nay Công ty áp dụng hình thức kế toán “Chứng từ đăng ký sổ sách”. Việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh được quản lý chặt chẽ, cung cấp thông tin kịp thời cho Ban Giám đốc để thực hiện các chính sách hợp lý, tiết kiệm chi phí, nâng cao hiệu quả sản xuất kinh doanh.

Về hệ thống kế toán: Hiện nay Công ty sử dụng hình thức kế toán chứng từ ghi sổ. Mặc dù chứng từ ghi sổ đã được lập nhưng sổ đăng ký chứng từ ghi sổ còn thiếu, gây khó khăn cho việc quản lý sổ sách. Việc ghi sổ chưa chặt chẽ, các chứng từ sổ sách sắp xếp không thuận tiện để ghi vào sổ cái chung, khó kiểm tra sổ ghi chứng từ ghi sổ và đối chiếu với bảng cân đối kế toán. Kế toán không mở sổ chi phí sản xuất kinh doanh để theo dõi giá vốn hàng bán cho từng sản phẩm, gây khó khăn cho việc tập hợp chi phí, tính giá thành từng sản phẩm. Về luân chuyển chứng từ, chứng từ kế toán có ý nghĩa rất quan trọng trong công tác quản lý tài chính nói chung và công tác thu chi phí nói riêng.

Việc chuẩn bị hồ sơ tại công ty chưa kịp thời, nhanh chóng, việc luân chuyển hồ sơ còn chậm, chưa đảm bảo đúng thời hạn quy định. Công ty chưa nắm bắt ngay các chính sách, chế độ kế toán để áp dụng trong công tác kế toán.

Nguyên tắc và yêu cầu hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Nguyên tắc hoàn thiện

- Yêu cầu hoàn thiện

Đội ngũ nhân viên có trình độ nhưng vẫn chưa linh hoạt trong việc cập nhật thông tin. Một số kiến nghị nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Nội thất 190.

Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Về phía nhà nước

- Về phía công ty

- Điều kiện khác

Căn cứ vào chứng từ gốc, kế toán nhập sổ chi phí sản xuất kinh doanh theo trình tự thời gian. Trên cơ sở chứng từ gốc, hạch toán vào sổ chi phí sản xuất kinh doanh. Điều kiện thực hiện các giải pháp hoàn thiện công tác kế toán thu nhập, chi phí và kết quả kinh doanh tại Công ty Cổ phần Nội thất 190.

Việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh cung cấp số liệu kịp thời cho việc phân tích tình hình sản xuất, tiêu thụ sản phẩm của công ty, phục vụ đắc lực cho công tác quản lý hoạt động sản xuất kinh doanh của công ty. Trên đây là toàn bộ nội dung luận văn tốt nghiệp đề tài “Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Nội thất 190”. Trong luận văn tốt nghiệp của mình, tôi vận dụng những kiến thức đã học ở trường, tôi cố gắng trình bày những vấn đề cơ bản về tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh.

Từ đó mạnh dạn đưa ra một số đề xuất nhằm hoàn thiện công tác tổ chức công tác kế toán. 2. Chế độ kế toán doanh nghiệp (Tập 1) - Hệ thống kế toán tài khoản - Nhà xuất bản tài chính.