Chúng là những chi phí của các hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho công ty. Kết quả của hoạt động sản xuất kinh doanh là chênh lệch giữa thu nhập thuần và giá trị giá mua của hàng hóa bán ra (Bao gồm sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ, chi phí sản xuất sản phẩm xây dựng, chi phí liên quan đến hoạt động bất động sản đầu tư. động sản, như: chi phí khấu hao, chi phí sửa chữa và hiện đại hóa, chi phí thuê hoạt động, chi phí thanh lý và bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý doanh nghiệp.

Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh. Tính toán doanh thu, chi phí và xác định kết quả kinh doanh trong công ty.

Hạch toán kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại doanh nghiệp

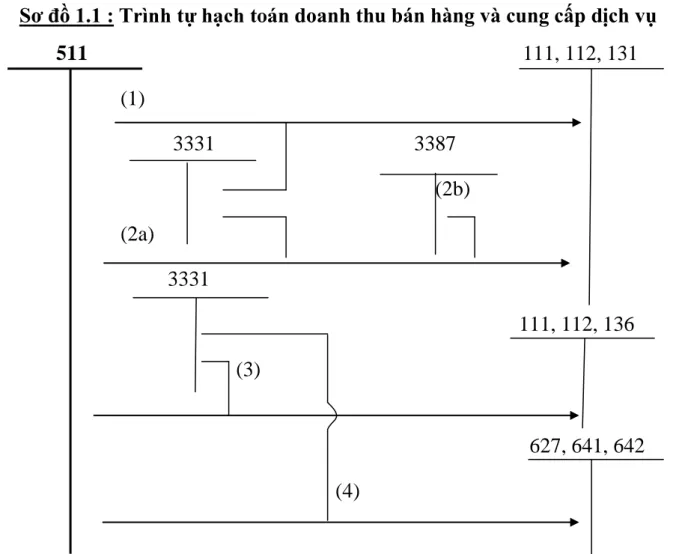

Hạch toán kế toán doanh thu

- Hạch toán kế toán tổng hợp doanh thu

Cuối kỳ kế toán, toàn bộ chi phí tài chính, lỗ trong kỳ được kết chuyển để xác định kết quả kinh doanh. Ghi nhận tài sản thuế thu nhập hoãn lại giảm (chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm).

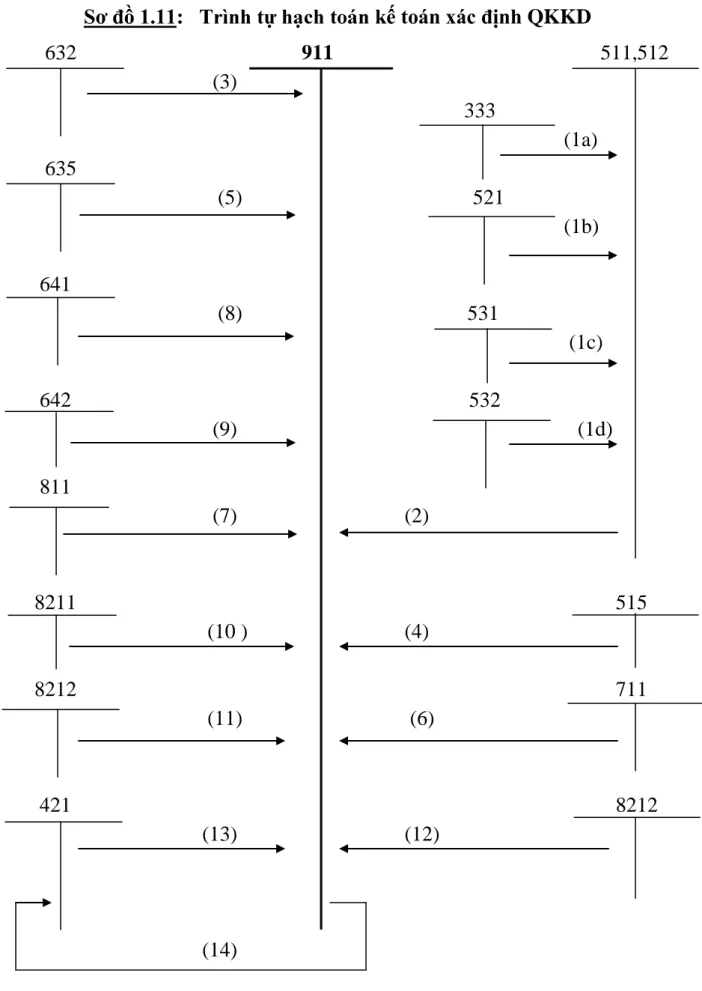

Hạch toán kế toán xác định kết quả kinh doanh

Thu nhập thuần từ sản phẩm, hàng hóa, dịch vụ tiêu thụ trong kỳ. Tổng số nợ phát sinh Tổng số tín dụng phát sinh. Kế toán tổng hợp quyết định kết quả kinh doanh. 1a) Chuyển thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT tính theo phương pháp trực tiếp. 1b) Chuyển khoản chiết khấu thương mại. 1c) Giảm giá bán. 1d) Chuyển hàng trả lại. Kết quả hoạt động sản xuất kinh doanh được trình bày dưới dạng lợi nhuận sau thuế doanh nghiệp hoặc lỗ từ hoạt động kinh doanh.

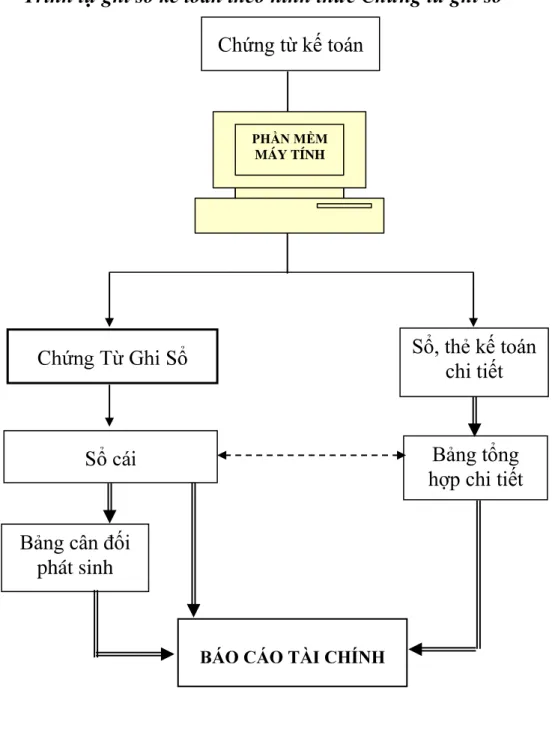

Ghi các số liệu trên vào sổ cái theo từng giao dịch phát sinh. Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính. Bất kỳ công ty mới thành lập nào cũng sẽ gặp rất nhiều khó khăn trong quá trình hoạt động, từ việc tìm kiếm đối tác kinh doanh cho đến việc chinh phục thị trường.

Sau khi hiểu được tầm quan trọng và xu hướng phát triển của nền kinh tế, ngay từ đầu công ty đã xác định mục tiêu và chiến lược phát triển để đạt được các mục tiêu này.

Chức năng ngành nghề kinh doanh

Đặc điểm tổ chức bộ máy quản lý

Sơ đồ bộ máy quản lý của Công ty GIÁM ĐỐC

Giám đốc: là người lãnh đạo cao nhất trong công ty, có quyền quyết định mọi hoạt động của công ty theo chính sách của Nhà nước và chịu trách nhiệm về mọi hoạt động của công ty. Phó Giám đốc: là người giúp việc cho Giám đốc, tham gia quản lý các phòng ban và trong công ty. Ghi chép, tính toán và phản ánh tình hình lưu thông, sử dụng tài sản, vật tư, vốn, quá trình, kết quả hoạt động sản xuất kinh doanh và sử dụng các quỹ của công ty.

Cung cấp số liệu, tài liệu phục vụ quản lý sản xuất kinh doanh, lập báo cáo kế toán và tính toán thống kê của công ty. Lập kế hoạch nguồn vốn và chi tiêu vốn hàng năm, kế hoạch tín dụng và lợi nhuận của công ty. Tham mưu cho Giám đốc trong việc ký kết các hợp đồng thương mại, hợp đồng mua bán hàng hóa, nguyên liệu, sản phẩm cũng như tài sản cố định của công ty.

Theo dõi, lập báo cáo tình hình tiêu thụ nguyên vật liệu trong sản xuất và theo dõi tình hình kinh doanh tiêu thụ sản phẩm của công ty.

Đặc điểm tổ chức công tác kế toán

Trưởng phòng Kế toán tài chính: chỉ đạo, tổ chức, hướng dẫn và kiểm tra mọi công việc kế toán trong công ty theo quy định của pháp luật kế toán nhà nước và ngành vận tải. Kế toán tài sản cố định: chịu trách nhiệm theo dõi tình hình tăng giảm tài sản cố định, tính toán và thực hiện trích khấu hao và theo dõi việc xây dựng, sửa chữa lớn các công trình của công ty theo quy định. Chế độ kế toán của công ty và các phụ lục áp dụng theo tài khoản mới phát hành.

Chương trình phần mềm kế toán công ty đang sử dụng là phần mềm kế toán IT-Soft ERP. Và để đáp ứng yêu cầu quản lý và tạo điều kiện thuận lợi cho công tác kế toán, công ty đã áp dụng hình thức kế toán này. Là một doanh nghiệp dịch vụ, LLC - không có chi phí bán hàng, thu nhập của công ty chủ yếu đến từ việc cung cấp các sản phẩm dịch vụ như dịch vụ vận chuyển hàng hóa và kho bãi. ….

Thu nhập từ hoạt động kinh doanh này chiếm khoảng 10% tổng thu nhập của công ty.

Liên gốc lưu tại quyển hoá đơn

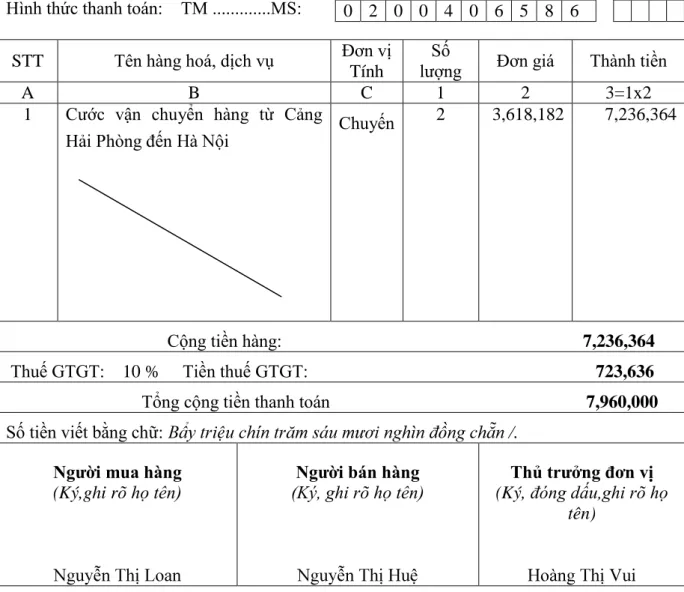

Với hoạt động cung cấp dịch vụ, kế toán căn cứ vào hợp đồng cung cấp dịch vụ để viết hoá đơn GTGT.

Giao cho khách hàng làm chứng từ đi đường và ghi sổ kế toán đơn vị khách hàng

Dùng để thanh toán và ghi sổ kế toán

Từ các thông tin kinh tế, kế toán nhập vào máy tính sẽ được cập nhật tự động. Thanh toán phí vận chuyển 100% bằng tiền mặt ngay trước khi vận chuyển đến công ty vận chuyển. Từ các thông tin kinh tế, kế toán nhập vào máy tính, máy tính sẽ được cập nhật tự động và.

Để phản ánh thu nhập, Công ty sử dụng Tài khoản 511 để phản ánh toàn bộ thu nhập từ việc cung cấp dịch vụ. Bất kỳ doanh thu nào mà công ty kiếm được đều tương ứng với chi phí mà công ty đã bỏ ra để có được doanh thu đó. Đối với Doanh thu dịch vụ kho bãi: Chi phí khấu hao nhà ở.

Căn cứ vào hợp đồng VAT 040018, kế toán cập nhật thông tin trên máy tính để in phiếu nộp.

HOÁ ĐƠN

Kế toán doanh thu

Về hoạt động tài chính, Công ty không có hoạt động tài chính nhưng nội dung của tài khoản chi phí tài chính chủ yếu là chi phí lãi vay và thu nhập tài chính cũng chủ yếu là lãi tiền gửi ngân hàng. Các bước thực hiện như sau: Kiểm toán viên mở giao diện phần mềm IT-SOFT ERP vào phần.

Kế toán chi phí quản lý doanh nghiệp

Chỉ số mới Chỉ số cũ Hệ số nhân điện không.

Kế toán thu nhập khác và chi phí khác

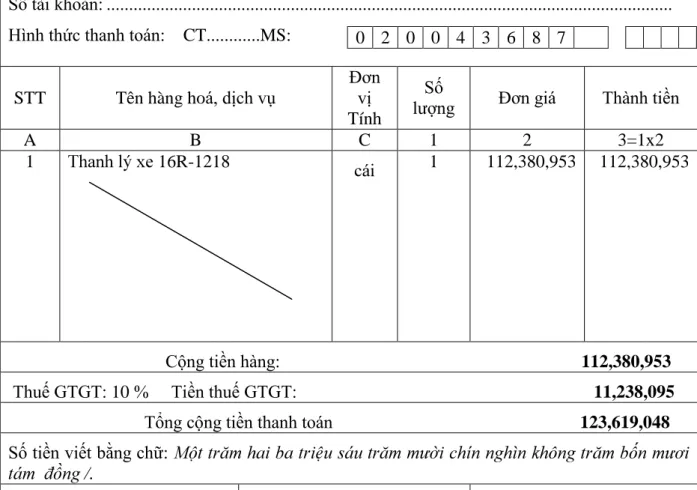

Năm 2010, chi phí này là giá trị còn lại của tài sản cố định khi được bán và được hạch toán vào chi phí khác.

Kế toán xác định kết quả kinh doanh

Kết quả kinh doanh = Doanh thu - CF + Kết quả tài chính + Lợi nhuận khác Trong đó: Chi phí là chi phí vốn và chi phí quản lý doanh nghiệp. Báo cáo kết quả kinh doanh là báo cáo kế toán tài chính tổng hợp các khoản thu nhập, chi phí và kết quả kinh doanh của doanh nghiệp trong một kỳ nhất định.

Đánh giá chung về công tác kế toán doanh thu, chi phí xác định kết quả kinh doanh tại công ty TNHH -

Về tổ chức kinh doanh của công ty: Ngành dịch vụ đã trở thành một nhu cầu tất yếu trong quá trình mở cửa và hội nhập của nền kinh tế Việt Nam. Công ty áp dụng hình thức tổ chức, xử lý, ghi chép tổng hợp vào phần mềm kế toán IT SOFT ERP phù hợp với đặc điểm sản xuất, kinh doanh, dịch vụ của công ty. Sổ sách kế toán của công ty được lập rõ ràng, chính xác theo hướng dẫn của Nhà nước.

Công ty sử dụng hệ thống báo cáo tài chính theo quyết định của Bộ Tài chính và theo chuẩn mực kế toán thống nhất trong nước. Dưới sự hướng dẫn của kế toán trưởng, việc hạch toán doanh thu liên tục trong công ty luôn đảm bảo cung cấp thông tin kịp thời, chính xác. Báo cáo tài chính của công ty chưa được lập đầy đủ, cụ thể là kế toán chưa lập Báo cáo lưu chuyển tiền tệ.

Yêu cầu, hướng dẫn thực hiện việc tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh ở công ty trách nhiệm hữu hạn.

Yêu cầu và phƣơng hƣớng hoàn thiện công tác tổ chức kế toán Doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH -

- Sự cần thiết phải hoàn thiện

Tôi nhận thấy công ty đã thực hiện khá tốt công tác kế toán này, đáp ứng được yêu cầu quản lý, phù hợp với đặc điểm của công ty và phù hợp với quy định của pháp luật. Sau một thời gian thực tập và làm việc thực tế tại SH.PK - , dưới góc nhìn của một sinh viên, tôi mạnh dạn đưa ra một số suy nghĩ nhỏ về việc hạch toán thu nhập, chi phí và xác định kết quả kinh tế. Ý tưởng mà tôi đề xuất dưới đây có thể chưa phải là tốt nhất nhưng tôi hy vọng rằng nó sẽ phần nào góp phần nâng cao công tác kế toán thu nhập chi phí và xác định kết quả kinh doanh tại Công ty và giúp công ty hoạt động kế toán nhất quán hơn. với chế độ điều tiết.

Sau khi xác định được mức chiết khấu hợp lý, công ty phải hành động. Hiệu quả của việc hạch toán thu nhập và chi phí, về cơ bản là quá trình tiêu thụ hàng hóa, đã được trình bày một phần ở trên. Công ty cần tiếp tục chuẩn bị các số liệu so sánh, từ đó thấy rõ hơn sự luân chuyển của dòng tiền, giúp tính toán thu nhập, chi phí và xác định kết quả kinh doanh hiệu quả hơn, giúp ích cho chủ doanh nghiệp. đánh giá đúng thực trạng và đưa ra chiến lược kinh doanh hiệu quả.

Nhận thức được tầm quan trọng của việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.