Tính cấp thiết của đề tài

Trong quá trình hoạt động sản xuất kinh doanh, việc phát sinh chi phí là điều không thể tránh khỏi, do đó việc quản lý và tiêu thụ hiệu quả chi phí của doanh nghiệp là rất quan trọng, thông tin về chúng luôn sẵn có và được các doanh nhân đặc biệt quan tâm. Trong hoạt động kinh doanh thương mại, tiết kiệm chi phí là nguồn tăng thu nhập chính và do đó nâng cao hiệu quả kinh doanh, bao gồm chi phí bán hàng và chi phí hoạt động (còn gọi là chi phí hoạt động). giai đoạn) là hai trong số các chỉ số chất lượng.

Mục đích nghiên cứu của đề tài

Trong tình hình hiện nay, sự tồn tại và phát triển của doanh nghiệp chịu sự tác động của nhiều yếu tố khách quan cũng như chủ quan, đòi hỏi phải có sự điều chỉnh thường xuyên trong công tác kế toán, phù hợp với yêu cầu thực tiễn đặt ra nhưng phải chính xác, kịp thời. Vì vậy, các công ty luôn coi kế toán chi phí, thu nhập và việc xác định kết quả kinh doanh là nhiệm vụ trọng tâm, thiết thực nhất, xuyên suốt trong mọi khâu hoạt động kinh doanh. .

Đối tƣợng và phạm vi nghiên cứu của đề tài

Ý nghĩa khoa học và thực tiễn của đề tài

SỰ CẦN THIẾT CỦA TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP. NHIỆM VỤ KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP. Người lập Kế toán trưởng (Ký và ghi rõ họ tên) (Ký và ghi rõ họ tên).

MỘT SỐ NHẬN XÉT VỀ KẾ TOÁN THU NHẬP VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY HẢI LONG - MND. Sự cần thiết hoàn thiện kế toán doanh thu và xác định kết quả kinh doanh tại Công ty Hải Long - MQP. Yêu cầu và nội dung hoàn thiện kế toán thu nhập - xác định kết quả kinh doanh tại Công ty Hải Long - Bộ Quốc phòng.

Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu - xác định kết quả kinh doanh tại Công ty Hải Long - MND.

Kết cấu khóa luận tốt nghiệp

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN DOANH THU,

PHÂN LOẠI HOẠT ĐỘNG VÀ CÁCH XÁC ĐỊNH LỢI NHUẬN TỪNG

SỰ CẦN THIẾT PHẢI TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ

NHIỆM VỤ CỦA KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH

Căn cứ vào quá trình sản xuất, kinh doanh thực tế của doanh nghiệp, người kế toán giá thành nên áp dụng các phương pháp kế toán phù hợp (phương pháp tính giá vốn hàng tồn kho, phương pháp tính giá thành, phương pháp khấu hao). NỘI DUNG TỔ CHỨC KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY.

NỘI DUNG CỦA TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC

- Tổ chức kế toán doanh thu, chi phí hoạt động sản xuất kinh doanh

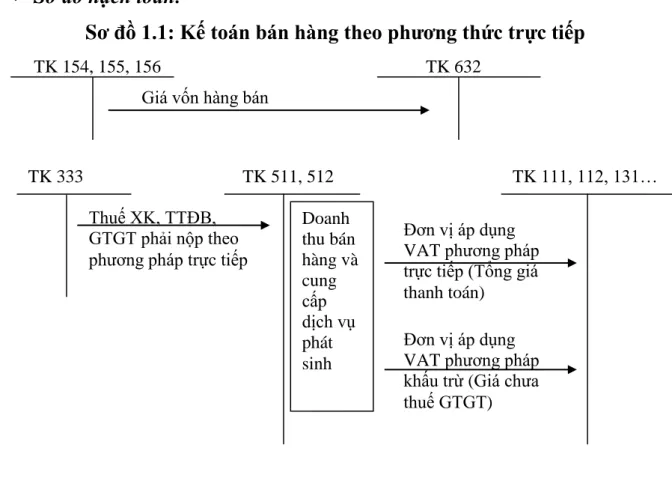

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán giá vốn hàng bán

- Tổ chức kế toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn hàng

- Tổ chức kế toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn bán

- Kế toán chi phí bán hàng (CPBH)

- Kế toán chi phí quản lý doanh nghiệp

- Tổ chức kế toán doanh thu chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Tổ chức kế toán thu nhập, chi phí hoạt động khác

- Kế toán thu nhập khác

- Kế toán chi phí khác

- Tổ chức kế toán xác định kết quả kinh doanh

- Kế toán chi phí thuế TNDN

- Kế toán xác định kết quả kinh doanh

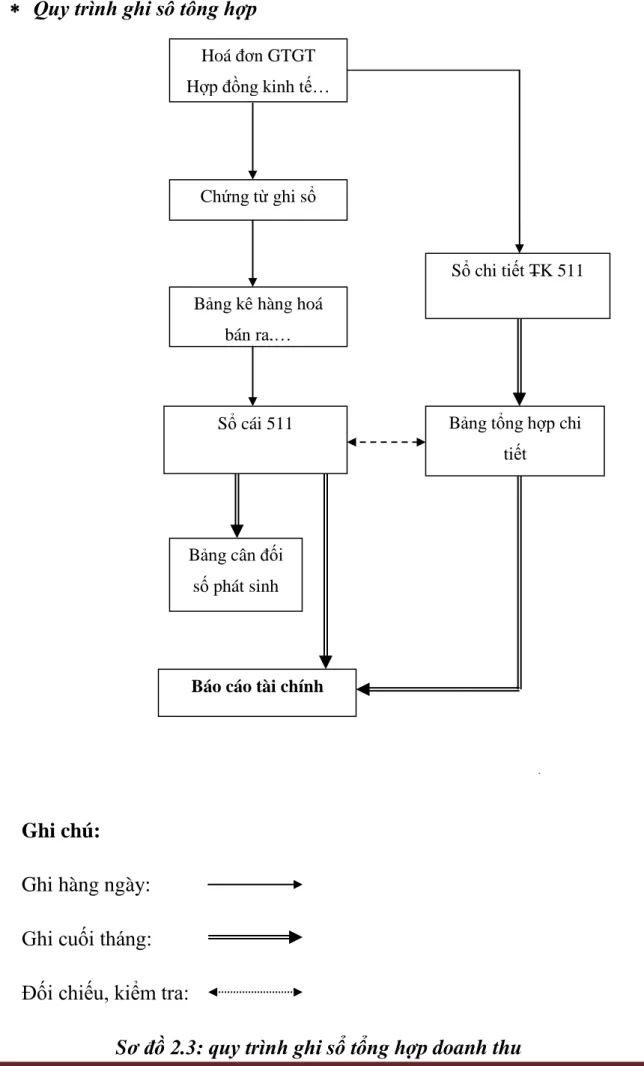

Tài khoản kế toán doanh thu - Tài khoản 511 “Thu nhập từ bán hàng và cung cấp dịch vụ”. CHỈNH SỬA SỔ KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA CÔNG TY.

TỔ CHỨC SỔ SÁCH KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC

- Hình thức kế toán nhật ký chung

- Hình thức kế toán nhật ký - sổ cái

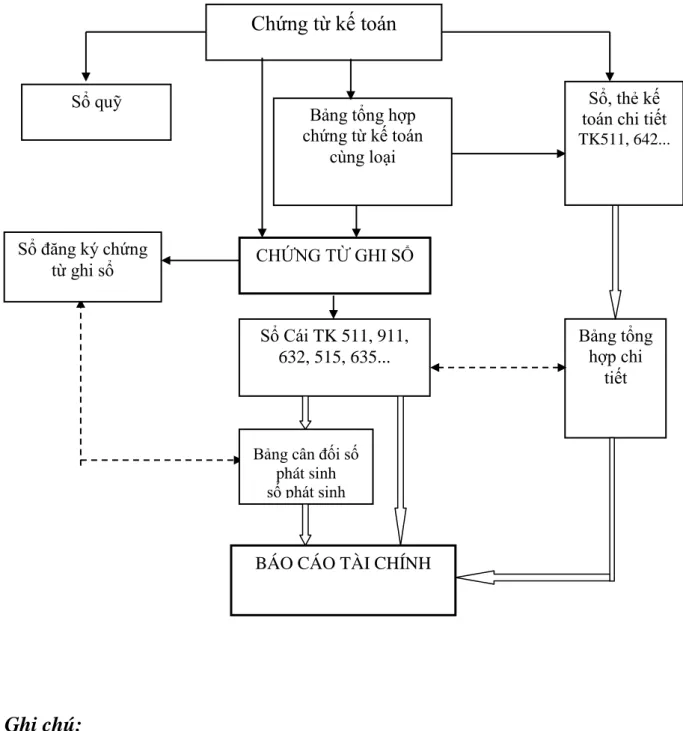

- Hình thức kế toán chứng từ ghi sổ

- Hình thức sổ kế toán nhật ký - chứng từ

- Hình thức kế toán trên máy vi tính

Đặc điểm: Công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức kế toán quy định trên.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI

GIỚI THIỆU CHUNG VỀ CÔNG TY HẢI LONG - BQP

- Quá trình hình thành và phát triển của công ty Hải Long - BQP

- Chức năng, nhiệm vụ của công ty Hải long - BQP

- Đặc điểm sản xuất kinh doanh của công ty Hải Long - BQP

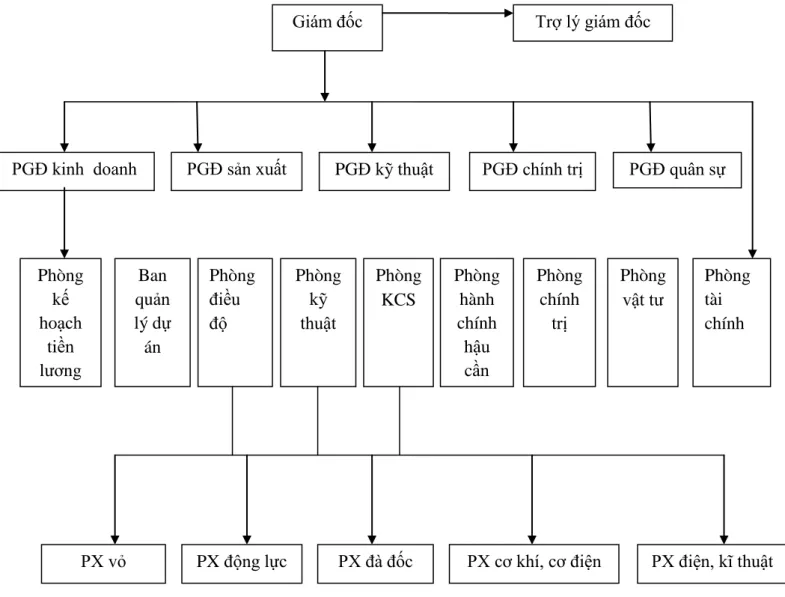

- Đặc điểm cơ cấu tổ chức bộ máy quản lý

- Đặc điểm tổ chức công tác kế toán tại công ty Hải Long - BQP

- Tổ chức bộ máy kế toán của công ty Hải Long - BQP

- Hình thức kế toán , các chính sách và phương pháp kế toán áp dụng tại

Quá trình hình thành và phát triển của nhà máy X46 (Công ty Hải Long - MND). Từ đó, nhà máy X46 ra đời, chuyên sửa chữa và đóng mới tàu biển. Nhà máy X46 là doanh nghiệp đóng mới và sửa chữa tàu thủy trực thuộc Cục Kỹ thuật Hải quân.

Phòng Tài chính: Là cơ quan tham mưu, đồng thời chịu trách nhiệm quản lý tài chính của nhà máy X46. Đặc điểm tổ chức công tác kế toán tại Nhà máy X46 (Công ty Hải Long - MND). Tổ chức bộ máy kế toán nhà máy X46 theo mô hình kế toán tập trung.

Chịu trách nhiệm trước công ty, giám đốc về công tác tài chính kế toán của nhà máy.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC

- Tổ chức kế toán doanh thu tại công ty Hải Long - BQP

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

- Kế toán doanh thu từ hoạt động tài chính

- Kế toán thu nhập khác

- Tổ chức kế toán chi phí tại công ty Hải Long - BQP

- Kế toán giá vốn bán hàng

- Kế toán chi phí hoạt động tài chính

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán chi phí khác

- Kế toán chi phí thuế thu nhập doanh nghiệp

- Tổ chức kế toán xác định kết quả kinh doanh tại công ty Hải Long-BQP

HIỆN TRẠNG TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI NHÀ MÁY X46 (CÔNG TY. Chi phí hoạt động tài chính bao gồm các chi phí hoặc tổn thất liên quan đến hoạt động đầu tư). Chi phí tài chính, chi phí đi vay, chi phí góp vốn liên doanh, liên kết, lỗ do chuyển nhượng chứng khoán ngắn hạn, chi phí giao dịch mua bán chứng khoán. Chi phí bán hàng là chi phí thực tế phát sinh trong quá trình bán sản phẩm, cung cấp hàng hóa, dịch vụ, bao gồm: chi phí chào hàng, chi phí bảo quản, đóng gói và vận chuyển.

Chi phí điều hành công ty là tài khoản phản ánh chi phí chung trong việc điều hành công ty, bao gồm chi phí cho nhân sự quản lý công ty (tiền lương, tiền công, phụ cấp, v.v.), an sinh xã hội, bảo hiểm, v.v.. chi phí văn phòng phẩm, công cụ lao động, khấu hao tài sản cố định dùng để điều hành doanh nghiệp, tiền thuê đất, thuế môn bài, dự phòng nợ khó đòi, dịch vụ khác mua ngoài (điện, fax, cháy, nổ), chi phí bằng tiền khác (khách chi phí tiếp nhận). hội nghị khách hàng,…). Các chi phí khác phản ánh chi phí của các hoạt động khác ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho công ty. Chi phí khác là chi phí (tổn thất) do các sự kiện hoặc hoạt động khác biệt với hoạt động bình thường của công ty gây ra.

Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ thanh lý, nhượng bán. Chi phí thuế thu nhập doanh nghiệp bao gồm thuế thu nhập doanh nghiệp hiện hành và chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm, làm cơ sở tính toán kết quả hoạt động kinh doanh của công ty trong năm tài chính. Sinh viên: Lương Thị Ngọc Điệp_Lớp: QT1105K 103 CHƯƠNG III: HOÀN THÀNH KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY.

HOÀN THIỆN KẾ TOÁN DOANH THU, CHI PHÍ VÀ

Những mặt tồn tại cần khắc phục

Hiện nay công ty sử dụng hình thức Sách Khảo sát Tài liệu. Mặc dù Tài liệu Khảo sát Sách đã được tạo ra nhưng lại thiếu Sổ Đăng ký Tài liệu Khảo sát Sách khiến cho việc quản lý Tài liệu Khảo sát Sách chưa chặt chẽ. Các mục sách không được sắp xếp để tạo thuận lợi cho việc truy cập. vào Sổ cái gây khó khăn cho việc kiểm tra, đối chiếu Sổ chứng từ và Bảng cân đối kế toán. Chứng từ kế toán có vai trò đặc biệt quan trọng trong quản lý tài chính nói chung và thu hồi chi phí nói riêng. Việc chuẩn bị phiếu xuất kho tại công ty chưa kịp thời và nhanh chóng, việc luân chuyển chứng từ còn chậm, thời gian quy định không đảm bảo.

Ngoài ra, việc thu, phát hồ sơ chưa có quy định cụ thể về thời gian bàn giao hồ sơ của từng bộ phận, gây chậm trễ trong quá trình đưa hồ sơ về phòng tài chính xử lý. Tài liệu bị ứ đọng và chỉ có thể xử lý sau này. gây ra tình trạng quá tải khi tài liệu đến cùng lúc. Việc không thực hiện chính sách ưu đãi này sẽ làm giảm đáng kể lượng khách hàng của Công ty và dẫn đến doanh thu bán hàng và dịch vụ của Công ty bị giảm. Một số máy không thể sử dụng được, điều này ảnh hưởng đến hoạt động sản xuất và lợi nhuận của công ty cũng như doanh thu bán hàng.

MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH TÀI KHOẢN THU NHẬP VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY.

MỘT SỐ KIẾN NGHỊ HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH

- Sự cần thiết phải hoàn thiện kế toán doanh thu và xác định kết quả kinh

- Yêu cầu và nội dung hoàn thiện kế toán doanh thu – xác định kết quả kinh

- Yêu cầu hoàn thiện

- Nội dung hoàn thiện

- Về phía nhà nước và cơ quan chức năng

- Về phía công ty Hải Long – BQP

Để đáp ứng yêu cầu sử dụng và cung cấp thông tin, Công ty Cổ phần Sơn Hải Phòng cần hoàn thiện công tác kế toán nói chung, đặc biệt là hoàn thiện công tác kế toán thu nhập và xác định kết quả kinh doanh nói riêng. Vì vậy, việc hoàn thiện công tác kế toán thu nhập - xác định kết quả kinh doanh là nhu cầu tất yếu và cần thiết trong điều kiện hiện nay của Việt Nam nói chung và Công ty Hải Long - MND nói riêng. Sổ đăng ký chứng từ ghi sổ là sổ cái chung dùng để ghi lại các giao dịch kinh tế phát sinh theo trình tự thời gian (hàng ngày).

Trên đây là nội dung đầy đủ của luận văn “Hoàn thiện công tác tổ chức kế toán doanh thu và xác định kết quả kinh doanh tại Hải Long - Bộ Quốc phòng”. Tôi thấy rằng kế toán nói chung và đặc biệt là kế toán doanh thu và xác định kết quả kinh doanh vừa có tính lý luận, vừa có tính thực tiễn và là công cụ quan trọng trong quá trình điều hành một công ty. Tính toán doanh thu và xác định kết quả kinh doanh là một phần không thể thiếu trong toàn bộ công việc kế toán trong công ty.

Nó cung cấp số liệu kế toán kịp thời để phân tích tình hình sản xuất, tiêu thụ…