CÁC VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ TÀI CHÍNH. Sự cần thiết phải tổ chức các tài khoản thu nhập và chi phí và xác định kết quả kinh doanh trong công ty. Doanh thu là nguồn tài chính để trang trải chi phí trong hoạt động kinh doanh, đảm bảo cho công ty có thể tái sản xuất đơn giản cũng như tái sản xuất mở rộng.

Doanh thu còn là nguồn để các công ty thực hiện nghĩa vụ với nhà nước như nộp thuế theo quy định, là nguồn huy động vốn chủ sở hữu. Nó có vai trò quan trọng không chỉ đối với mỗi đơn vị kinh tế mà còn đối với toàn bộ nền kinh tế quốc dân. Chi phí là tổng giá trị của lợi ích kinh tế bị giảm đi trong kỳ dưới dạng tiền chi ra, các khoản khấu trừ tài sản hoặc các khoản nợ phát sinh làm giảm vốn chủ sở hữu.

Kết quả hoạt động kinh doanh là khâu cuối cùng trong quá trình sản xuất, kinh doanh và các hoạt động khác của công ty, do đó trong một khoảng thời gian nhất định được thể hiện bằng số lãi hoặc lỗ. Vì vậy, việc tổ chức tính toán doanh thu, chi phí và xác định kết quả kinh doanh cho doanh nghiệp là vô cùng cần thiết, nhằm giúp các nhà quản lý nắm rõ tình hình kinh doanh và phát huy hiệu quả kinh doanh.

Những vấn đề chung về doanhh thu, chi phí và xác định kết quả kinh doanh

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Các khái niệm cơ bản

- Doanh thu

- Chi phí

- Xác định kết quả kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Doanh thu là tổng giá trị lợi ích kinh tế mà doanh nghiệp nhận được trong kỳ báo cáo phát sinh từ hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp góp phần làm tăng vốn chủ sở hữu. Công ty đã thu được hoặc sẽ thu được lợi ích kinh tế từ việc bán hàng. Khoản hoa hồng phải trả này được công ty ghi nhận vào chi phí bán hàng.

Doanh thu hoạt động tài chính: Là tổng giá trị lợi ích kinh tế mà doanh nghiệp nhận được trong kỳ báo cáo liên quan đến hoạt động tài chính. Thu nhập khác: Phản ánh thu nhập ngoài hoạt động sản xuất và vận hành tạo ra thu nhập cho công ty. Kết quả sản xuất kinh doanh của doanh nghiệp (lãi hoặc lỗ) được xác định trên cơ sở tổng hợp tất cả các kết quả của mọi hoạt động sản xuất kinh doanh trong doanh nghiệp.

Nhiệm vụ kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong các công ty. Tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong công ty.

Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong

- Kế toán doanh thu bán hàng và cung cấp dịch vụ, doanh thu nội bộ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán Doanh thu bán hàng và cung cấp dịch vụ,

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán các khoản giảm trừ doanh thu

- Kế toán Giá vốn hàng bán

- Tài khoản sử dụng

- Kế toán Chi phí bán hàng và Chi phí Quản lý doanh nghiệp

- Chứng từ kế toán sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán Chi phí Bán hàng& Chi phí QLDN

- Kế toán doanh thu hoạt động tài chính& Chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán thu nhập khác& Chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

Các khoản khấu trừ trong doanh thu bán hàng (chiết khấu bán hàng, hàng bán bị trả lại và chiết khấu thương mại). Kết chuyển doanh thu thuần bán hàng nội bộ vào Tài khoản 911 “Xác định kết quả kinh doanh”. Phương pháp hạch toán các khoản giảm trừ thu nhập được thể hiện ở sơ đồ 1.2 như sau:

Hàng bán bị trả lại, chiết khấu hàng bán, chiết khấu thương mại. - Hạch toán toàn bộ chi phí kinh doanh về đầu tư bất động sản phát sinh trong kỳ để xác định kết quả kinh doanh. Tổng hợp chi phí bán hàng thực tế và chi phí quản lý doanh nghiệp phát sinh trong kỳ.

Cuối kỳ, toàn bộ chi phí tài chính, lỗ trong kỳ được kết chuyển vào tài khoản 911 để xác định kết quả kinh doanh. Cuối kỳ, toàn bộ chi phí khác trong kỳ được hạch toán vào tài khoản 911.

Khái quát chung về Công ty TNHH Thƣơng mại VIC

- Quá trình hình thành và phát triển

- Đặc điểm sản xuất kinh doanh của Công ty

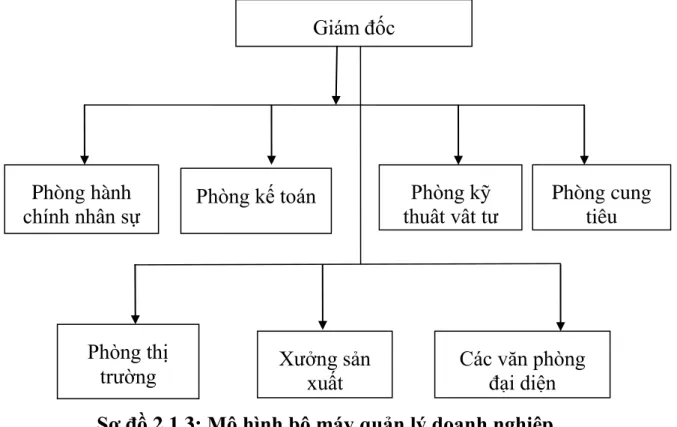

- Cơ cấu tổ chức của Công ty

- Tổ chức công tác kế toán tại công ty

- Tổ chức bộ máy kế toán

- Tổ chức hệ thống chứng từ kế toán tại Công ty

- Tổ chức hệ thống tài khoản tại Công ty

- Tổ chức hệ thống sổ sách kế toán tại Công ty

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty TNHH

- Chứng từ kế toán sử dụng bao gồm

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán giá vốn hàng bán tại Công ty TNHH Thƣơng Mại VIC

- Chứng từ kế toán Công ty sử dụng

- Kế toán chi phí bán hàng và chi phí QLDN tại Công ty TNHH Thƣơng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán doanh thu tài chính và chi phí tài chính tại Công ty TNHH

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán thu nhậpkhác và chi phí khác tại Công ty TNHH TM VIC

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán

- Kế toán xác định kết quả kinh doanh tại Công ty TNHH TM VIC

- Chứng từ sử dụng

- Tài khoản sử dụng

Bộ máy kế toán của Công ty được tổ chức theo mô hình tập trung. Công ty sử dụng hệ thống phần mềm kế toán trên máy tính EFFECT theo hình thức kế toán nhật ký tổng hợp. Thực trạng hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại VIC.

Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty TNHH Thương mại VIC. Nguồn số liệu từ Phòng Kế toán Công ty TNHH Thương mại VIC Bảng 2.2.2: Nhật ký chung. Kế toán chi phí bán hàng và chi phí quản lý kinh doanh tại Công ty TNHH Thương mại VIC.

Kế toán doanh thu tài chính và chi phí tài chính tại Công ty TNHH Thương mại VIC. MỘT SỐ KIẾN NGHỊ ĐỂ HOÀN THÀNH BÁO CÁO THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH TẾ. Đánh giá chung về kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH VIC.

Với sự hướng dẫn của kế toán trưởng công ty, công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty hiện nay rất nhanh chóng và chính xác. Công việc kế toán tại Công ty thuần túy là kế toán tài chính. Một số giải pháp nâng cao công tác kế toán tại Công ty TNHH Thương mại VIC.

Cần hoàn thiện công tác hạch toán thu nhập, chi phí và kết quả kinh doanh. Nếu hệ thống kế toán yếu kém thì hoạt động kinh doanh của công ty cũng sẽ kém hiệu quả. Vì vậy, việc hoàn thiện công tác kế toán nói chung, kế toán thu nhập chi phí và xác định kết quả kinh doanh của công ty nói riêng là vô cùng cần thiết.

Vì vậy, cần chú trọng hơn nữa đến việc hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Việc hoàn thiện công tác hạch toán thu nhập, chi phí và xác lập kết quả kinh doanh không chỉ mang tính lý thuyết mà còn phải phù hợp với thực tế kinh doanh. Một số giải pháp nâng cao công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại VIC.

Điều kiện thực hiện các biện pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty.