HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Tên dự án: Cải thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Tân Bình. Khi doanh nghiệp muốn hoạt động hiệu quả, doanh nghiệp cần nắm bắt thông tin về chi phí đầu vào và kết quả đầu ra một cách kịp thời và chính xác để có thể đưa ra quyết định đúng đắn cho hoạt động kinh doanh của mình. .

Điều này phụ thuộc rất nhiều vào việc tổ chức quản lý chi phí, thu nhập và tính toán kết quả kinh doanh trong kỳ của công ty. Vì vậy, để hoạt động kinh doanh có hiệu quả, mỗi công ty phải quan tâm đến các yếu tố chi phí, doanh thu và kết quả kinh doanh của công ty mình. Thông tin kế toán không chỉ quan trọng đối với các nhà quản lý doanh nghiệp mà còn quan trọng đối với chính phủ, các đối tác và các tổ chức tài chính.

Quá trình thực tập tại Công ty TNHH Tân Bình nó giúp tôi hiểu thêm về nghiệp vụ kế toán, đặc biệt là hạch toán doanh thu, chi phí và xác định kết quả hoạt động vận tải biển của công ty. Với sự giúp đỡ của giảng viên Vũ Hùng Quyết và kế toán công ty, tôi chọn đề tài “Hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty trách nhiệm hữu hạn Tân Bình”.

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN DOANH THU

Những vấn đề chung về kế toán doanh thu, chi phí và xác định kết quả kinh

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Các khái niệm cơ bản

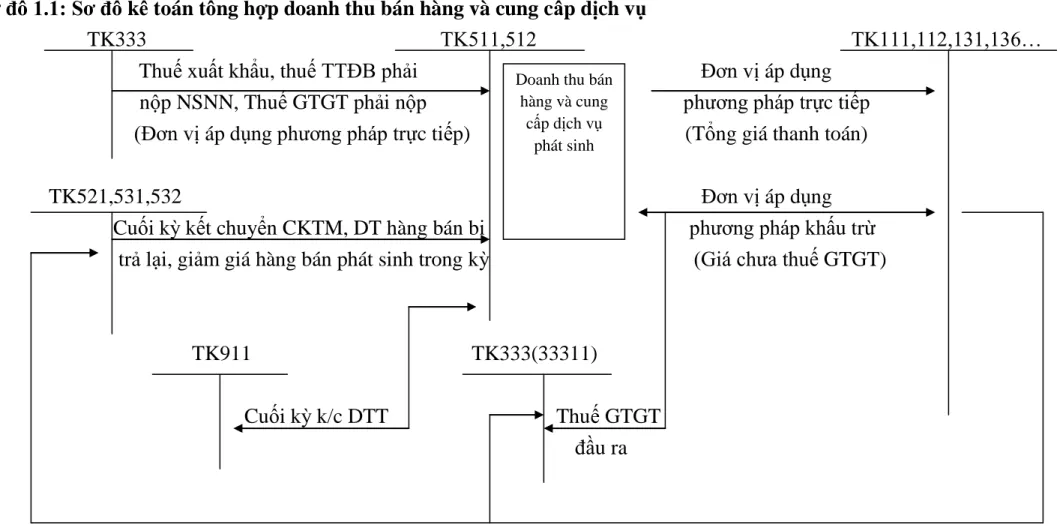

- Doanh thu

- Chi phí và các loại chi phí

- Xác định kết quả hoạt động kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Doanh nghiệp đã nhận được hoặc sẽ nhận được lợi ích kinh tế từ giao dịch mua bán. Thuế GTGT của doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp phải nộp tương ứng với số thu nhập xác định trong kỳ. Kết quả kinh doanh của doanh nghiệp được xác định theo từng kỳ kế toán.

Kết quả kinh doanh của công ty được hình thành từ sự tổng hợp kết quả kinh doanh của các hoạt động sản xuất kinh doanh chính, hoạt động tài chính và các hoạt động khác. Kết quả hoạt động khác của công ty là: các hoạt động vượt trên sự mong đợi của công ty. Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại các công ty trong nội bộ công ty.

Phản ánh, tính toán và truyền đạt chính xác kết quả từng hoạt động kinh doanh trong kỳ của công ty nhằm xác định và phân bổ kết quả kinh doanh một cách chính xác, hợp lý. Cung cấp thông tin kế toán phục vụ việc lập báo cáo tài chính và phân tích định kỳ các hoạt động kinh tế liên quan đến quá trình bán hàng, xác định và phân phối kết quả kinh doanh của toàn doanh nghiệp.

Nội dung công tác kế toán doanh thu chi phí và xác định kết quả kinh doanh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán chi phi bán hàng và quản lý doanh nghiệp

- Kế toán chi phi bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán chi phí hoạt động tài chính

- Kế toán hoạt động khác

- Kế toán thu nhập khác

- Kế toán chi phí khác

- Kế toán chi phí thuế thu nhập doanh nghiệp

- Kế toán chi phí thuế thu nhập doanh nghiệp hiện hành

- Kế toán chi phí thuế thu nhập doanh nghiệp hoãn lại

Thu các chi phí quản lý kinh doanh thực tế phát sinh trong Kỳ tín dụng. Khấu trừ chi phí quản lý doanh nghiệp phát sinh trong kỳ kế toán. Cuối kỳ kế toán, toàn bộ chi phí tài chính, lỗ trong kỳ được kết chuyển để xác định kết quả kinh doanh.

Cuối kỳ kế toán, kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”. Khái niệm chi phí thuế thu nhập doanh nghiệp (hoặc doanh thu thuế thu nhập doanh nghiệp): là tổng chi phí thuế thu nhập hiện hành và chi phí thuế thu nhập doanh nghiệp hoãn lại (hoặc doanh thu thuế thu nhập hiện hành và chi phí thuế thu nhập doanh nghiệp là pháp nhân). (thuế hoãn lại) khi xác định lợi nhuận. hoặc lỗ trong một khoảng thời gian nhất định. Thuế thu nhập doanh nghiệp phải nộp được tính vào chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm.

Kết chuyển phần chênh lệch giữa chi phí thuế doanh nghiệp hiện hành. Chi phí thuế thu nhập hoãn lại phát sinh trong năm từ việc ghi nhận thuế thu nhập hoãn lại phải trả (là phần chênh lệch giữa thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm). Giá vốn sản phẩm, hàng hóa, dịch vụ tiêu thụ trong kỳ - Giá vốn hàng bán.

Các chi phí khác, chi phí thuế doanh nghiệp - Lợi nhuận trước thuế của hoạt động kinh doanh trong kỳ bên Có.

Tổ chức vận dụng hệ thống sổ sách kế toán vào tổ chức kế toán doanh thu,

Tổ chức và áp dụng hệ thống kế toán để tổ chức tính toán doanh thu, giá thành và xác định kết quả kinh doanh trong doanh nghiệp.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH

- Khái quát chung về công ty TNHH Tân Bình

- Giới thiệu chung về công ty

- Tổ chức bộ máy quản lí hoạt động sản xuất – kinh doanh của công ty

- Sơ đồ tổ chức bộ máy kế toán của công ty

- Các chính sách kế toán chung

- Thực trạng tổ chức kế toán doanh thu chi phí và xác định kết quả kinh doanh

- Kế toán doanh thu dịch vụ vận tải tại công ty TNHH Tân Bình

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng

- Kế toán doanh thu, chi phí hoạt động tài chính tại Công ty Cổ phần

- Nội dung hạch toán thu nhập và chi phí hoạt động khác tại công ty TNHH

- Xác định kết quả kinh doanh

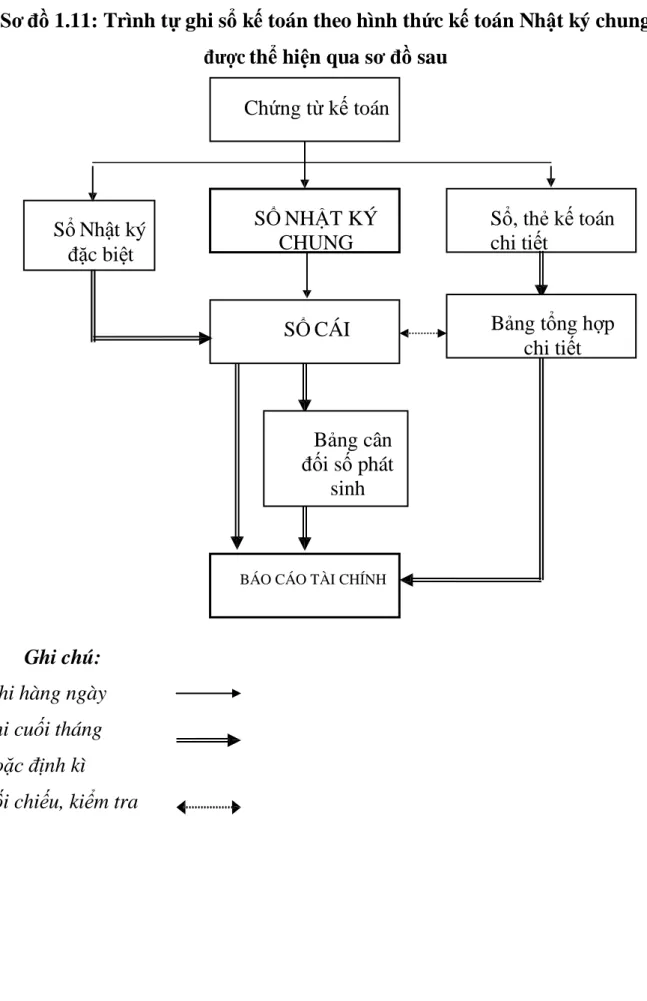

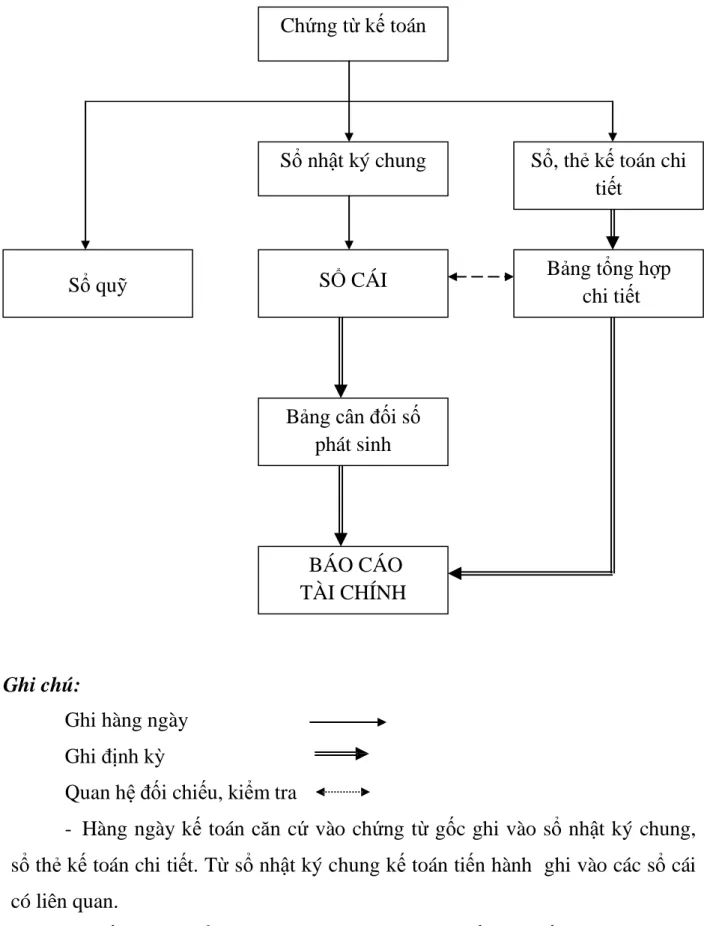

Công ty tuân thủ các chuẩn mực kế toán Việt Nam đã được công bố. Kế toán căn cứ vào chứng từ gốc hàng ngày và ghi vào nhật ký chung và sổ thẻ kế toán chi tiết. Ghi chép vào các sổ cái có liên quan từ nhật ký kế toán tổng hợp.

Cuối quý, anh lập bảng chứng từ kế toán từ sổ kế toán liên quan. Cuối quý, năm kế toán lập bảng tổng hợp chi tiết dựa trên số liệu trên sổ sách chi tiết. Trước khi lập bảng cân đối kế toán, kế toán phải đối chiếu số liệu trong sổ cái chung với bảng tổng hợp chi tiết để kiểm tra tính chính xác của số liệu.

Cuối kỳ, kế toán kết chuyển toàn bộ chi phí vào tài khoản 154 - Chi phí sản xuất kinh doanh thường xuyên. Cuối quý 4, kế toán sẽ chuyển sang tài khoản 154 rồi chuyển sang tài khoản 632 để xác định giá thành dịch vụ vận tải. Cuối quý, kế toán sử dụng số liệu trên sổ cái để lập bảng cân đối kế toán.

Cuối kỳ kế toán kết chuyển chi phí hoạt động kinh doanh vào tài khoản 911 - xác định kết quả kinh doanh. Cuối tháng 12, kế toán công ty thực hiện chuyển khoản để xác định kết quả kinh doanh quý IV.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC

- Đánh giá chung về tổ chức công tác kế toán tại Công ty

- Những ưu điểm của công tác kế toán tại Công ty

- Nhược điểm

- Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác

- Về việc luân chuyển chứng từ

- Về hệ thống sổ kế toán

Công ty áp dụng số liệu kế toán dưới hình thức nhật ký chung. Với sự hướng dẫn của kế toán trưởng công ty, công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty hiện nay rất nhanh chóng và chính xác. Ngoài những thuận lợi nêu trên về mặt thu nhập, chi phí và xác định kết quả kinh doanh của Công ty TNHH Tân Bình cũng còn nhiều hạn chế.

Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Tân Bình. và xác định kết quả kinh doanh tại Công ty TNHH Tân Bình. Công ty nên ứng dụng khoa học công nghệ vào công tác kế toán như sử dụng phần mềm kế toán. Công ty phải lập sổ chi phí sản xuất kinh doanh, trong đó xác định rõ từng khoản mục chi phí hoạt động của công ty.

Công ty nên sử dụng chính sách chiết khấu thương mại để thúc đẩy việc cung cấp dịch vụ và thu hút nhiều khách hàng hơn. Công ty có thể tham khảo chính sách chiết khấu thương mại của các công ty cùng ngành. Công ty cần có chính sách khuyến khích khách hàng bằng hình thức chiết khấu khi thanh toán.

Công ty có thể tham khảo chính sách chiết khấu thanh toán của các doanh nghiệp cùng ngành. Công ty cũng có thể xây dựng chính sách chiết khấu thanh toán dựa trên lãi suất của ngân hàng tại thời điểm phát sinh. Căn cứ vào số tiền trả nợ của từng khách hàng, công ty áp dụng chiết khấu theo thời gian.

Công ty phải hạch toán kế toán thông qua tài khoản 635 - Chi phí tài chính (phản ánh những chi phí Công ty phải gánh chịu do bị trừ các khoản phải thu do khách hàng thanh toán trước hạn). Do đó, số tiền chiết khấu thanh toán mà công ty Bunge London LTD được hưởng là như vậy. Với những kiến thức đã học và cách tiếp cận thực tế, tôi xin đề xuất một số biện pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Tân Bình.