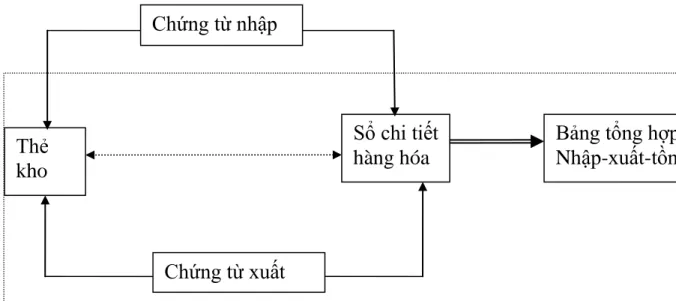

Tại bộ phận kế toán: sử dụng sổ chi tiết hàng hóa để ghi nhận tình hình xuất nhập tồn của từng loại hàng hóa về số lượng, giá trị. Là phương pháp được các doanh nghiệp sử dụng giá kế toán để hạch toán giá trị hàng hóa xuất khẩu, nhập khẩu và tồn kho. Là phương pháp theo dõi, phản ánh thường xuyên, có hệ thống tình hình tồn kho hàng hóa xuất nhập khẩu trên sổ sách kế toán.

Giá trị thực tế của hàng tồn kho được tính theo một trong các phương pháp sau. Chi phí vận chuyển, bốc xếp, bảo quản hàng hóa từ điểm mua đến kho của công ty.

Vấn đề kiểm kê và đánh giá lại hàng hóa .1 Khái niệm

Căn cứ vào biên bản tồn kho xác định phụ thu không rõ nguyên nhân:. Trong thời gian lưu giữ, doanh nghiệp phải chịu trách nhiệm bảo quản an toàn hàng hóa đó. Khi định giá lại hàng hóa, công ty phải thành lập hội đồng hoặc hội đồng định giá lại căn cứ vào biên bản định giá lại:.

Kế toán dự phòng giảm giá hàng tồn kho

Giá trị thuần của hàng hóa được xác định trên báo cáo tài chính của công ty là giá trị trung bình giữa giá trị thực tế của hàng tồn kho trên sổ kế toán và giá trị khoản dự phòng khấu hao hàng tồn kho được xác định tại thời điểm cuối kỳ kế toán. Dự phòng giảm giá cổ phiếu được hình thành khi khóa sổ kế toán để lập báo cáo tài chính. Hàng tồn kho để bán có giá trị thực tế thấp hơn giá trị ghi trên sổ kế toán.

Hàng hóa tồn kho tại thời điểm lập báo cáo tài chính có giá trị thị trường thấp hơn giá trị sổ sách kế toán. Thời điểm đảo ngược các khoản dự phòng đã tạo và tạo các khoản dự phòng mới diễn ra khi các tài khoản được đóng để chuẩn bị cho việc quyết toán năm. Cuối năm tài chính, công ty căn cứ vào mức giảm giá số lượng tồn kho thực tế của từng tài sản kế toán để xác định mức dự phòng cho năm tài chính.

Với hình thức này, mọi giao dịch phát sinh phải được ghi chép theo trình tự thời gian và nội dung kinh tế vào một sổ kế toán tổng hợp là nhật ký chung. Kết hợp việc ghi chép theo thời gian và thư từ tài khoản vào một sổ kế toán tổng hợp là sổ nhật ký chung. Tách biệt kế toán tổng hợp và kế toán chi tiết trên hai hệ thống kế toán khác nhau.

Mọi giao dịch kinh tế tiếp theo đều phải căn cứ vào chứng từ gốc và lập chứng từ kế toán trước khi ghi vào sổ kế toán.

THỰC TRẠNG CÔNG TÁC TỔ CHỨC KẾ TOÁN HÀNG TỒN KHO TẠI CÔNG TY CỔ PHẦN THƢƠNG MẠI HÕA DUNG

Khái quát chung về công ty cổ phần thƣơng mại Hòa Dung .1 Quá trình thành lập và phát triển của công ty

- Những thành tích của công ty

- Những thuận lợi và khó khăn của công ty

- Định hƣớng phát triển của công ty cổ phần thƣơng mại Hòa Dung

- Đặc điểm tổ chức hoạt động sản xuất kinh doanh của công ty cổ phần thƣơng mại Hòa Dung

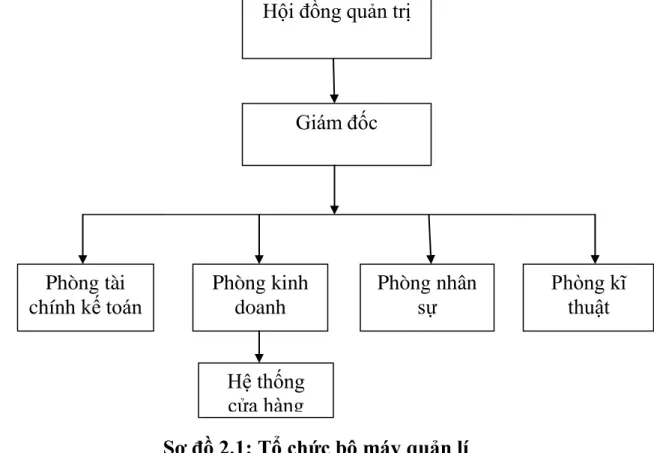

- Cơ cấu tổ chức bộ máy quản lí

Sau đây là báo cáo kết quả kinh doanh của công ty qua các năm. Qua bảng số liệu trên có thể thấy được tình hình kinh doanh của công ty trong năm tới. Sản phẩm, sản phẩm của công ty rất đa dạng, có thể đáp ứng được nhu cầu.

Căn cứ vào tình hình và quy trình hiện tại của Công ty Cổ phần Thương mại Hoa Dung, tổ chức bộ máy kinh doanh. Quản lý công ty, chịu trách nhiệm về mọi kết quả sản xuất kinh doanh của công ty trước ban giám đốc. Quản lý nhân sự trong bộ phận, giám sát việc thực hiện bảo hành hàng hóa 2.1.7 Tổ chức công tác kế toán trong công ty.

Tổ chức mọi công việc kế toán được hoàn thành đầy đủ, có chất lượng trong công tác kế toán của công ty. Hướng dẫn, đôn đốc việc thực hiện kịp thời và đầy đủ các chứng từ kế toán của công ty. Ông là người chịu trách nhiệm trước Hội đồng quản trị trong việc chỉ đạo tổ chức và thực hiện công tác kế toán tại Công ty.

Nhiệm vụ quản lý và xuất nhập tiền mặt phục vụ cho hoạt động sản xuất kinh doanh hàng ngày của công ty.

Hình thức sổ kế toán áp dụng: Sổ nhật kí chung 5. Nguyên tắc ghi nhận hàng tồn kho

- Thực trạng tổ chức kế toán hàng tồn kho tại công ty cổ phần thƣơng maị Hòa Dung

- Những mặt hàng kinh doanh chủ yếu và số lƣợng hàng tồn kho của công ty .1 Những mặt hàng kinh doanh chủ yếu

- Kế toán chi tiết hàng tồn kho

- Kế toán tổng hợp hàng tồn kho .1 Tài khoản và Sổ kế toán áp dụng

Hàng hóa được thủ kho và bộ phận thu mua kiểm tra, nhập khẩu theo quy định của công ty. Số lượng mặt hàng còn lại trong kho của công ty được thể hiện trên sổ sách của công ty, chẳng hạn như thẻ tồn kho và sổ chi tiết cho từng mặt hàng. Chi phí vận chuyển, bốc xếp hàng hóa và lưu giữ hàng hóa từ nơi mua hàng đến kho của công ty.

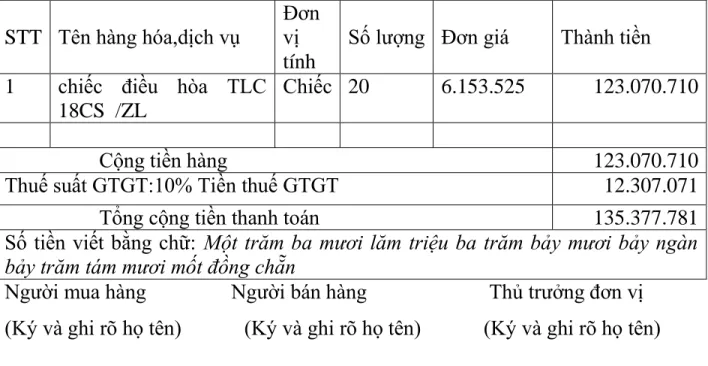

Chứng từ bao gồm hóa đơn VAT hoặc hóa đơn bán hàng và phiếu xuất kho do người bán lập và gửi cho công ty. Nếu hàng đảm bảo chất lượng, người quản lý cung ứng hàng hóa sẽ mang hóa đơn đến bộ phận kế toán. Khi nhận được hoá đơn GTGT, kiểm toán viên đăng ký hạng mục giao hàng kèm theo cam kết thanh toán, biên lai nhập kho, phiếu kho và các tài liệu liên quan khác.

Trên cơ sở lô hàng xuất kho do thủ kho chuyển đến, kế toán ghi nhận từng loại mặt hàng qua sổ chi tiết TK 156 và TK 156. Kế toán lập phiếu xuất kho và biên bản giao nhận hàng. . Người đại diện: Trần Minh Hương Chức vụ: Nhân viên kế toán Hai bên cùng nhau lập bảng ký giao vật tư, hàng hóa.

Người đại diện: Nguyễn Hải Nam Chức vụ: Kế toán Hai bên cùng nhau soạn biên bản giao nhận vật tư, hàng hóa. Nhận chứng từ hàng hóa xuất nhập khẩu hàng ngày hoặc định kỳ, kế toán cần kiểm tra, ghi giá và phản ánh vào sổ chi tiết. Cuối tháng, căn cứ vào sổ sách chi tiết lập bảng tổng hợp tình hình xuất, nhập hàng hóa.

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN CÔNG TÁC TỔ CHỨC KẾ TOÁN HÀNG TỒN KHO TẠI CÔNG TY CỔ PHẦN THƢƠNG

Đánh giá chung về công tác tổ chức kế toán hàng tồn kho tại công ty cổ phần thƣơng mại Hòa Dung

- Ƣu điểm

- Những tồn tại

Công ty sử dụng phương pháp ghi sổ kế toán tổng hợp hoàn toàn phù hợp để cập nhật, xử lý công việc kế toán hàng ngày một cách nhanh chóng, hiệu quả và kịp thời, từ đó đáp ứng yêu cầu quản lý của công ty. Nhìn chung công tác kế toán tại đơn vị được thực hiện phù hợp với tình hình sản xuất kinh doanh hiện nay. Kế toán ghi chép liên tục, đầy đủ, chính xác tình hình xuất nhập hàng hóa hàng ngày và thanh toán công nợ giữa người mua và người bán.

Về hệ thống chứng từ, sổ sách, tài khoản kế toán ban hành theo Quyết định số Việc hạch toán kho hàng ngày giúp kế toán công ty kiểm soát được lượng hàng bán ra trong ngày của toàn công ty và quản lý chặt chẽ số lượng hàng hóa, từ đó phản ánh chính xác tình trạng tồn kho xuất nhập kho. Việc lưu trữ chứng từ hàng hóa liên quan đến công tác kế toán nói chung và công tác kế toán hàng hóa nói riêng phải có trình tự chứng từ gốc phát sinh từ báo cáo tổng hợp cuối tháng được điều chỉnh, phân loại. , đánh giá, kiểm tra, giám sát bộ phận kế toán nhằm đảm bảo an toàn, cung cấp kịp thời thông tin kế toán và bảo mật cho công ty.

Chính sự thống nhất, chặt chẽ trong quy trình kho bãi của Công ty trong việc quản lý và hạch toán chính xác hàng tồn kho đã đảm bảo chất lượng hàng hóa, đáp ứng nhu cầu thị trường. Trong việc hạch toán chi tiết hàng tồn kho cần có sự phối hợp chặt chẽ giữa bộ phận kế toán kho, thủ kho theo dõi hàng hóa, quản lý chi tiết hàng hóa, kế toán theo dõi chi tiết hàng hóa thông qua sổ chi tiết hàng hóa, theo dõi kho. cuống phiếu kiểm tra hồ sơ thủ kho để nhận biên lai nhập kho, phiếu xuất kho. Công việc kế toán được thực hiện vừa bằng máy tính vừa bằng tay nên đôi khi có sự chồng chéo.

Vấn đề thứ sáu: Chi phí quản lý doanh nghiệp bao gồm nhiều yếu tố chi phí khác nhau nhưng kiểm toán viên không mở tài khoản cấp 2 để theo dõi.

Một số đề xuất nhằm hoàn thiện công tác kế toán hàng tồn kho tại công ty cổ phần thƣơng mại Hòa Dung

- Sự cần thiết phải hoàn thiện

- Yêu cầu của việc hoàn thiện

- Nguyên tắc của việc hoàn thiện kế toán hàng tồn kho

- Một số ý kiến nhằm hoàn thiện công tác kế toán hàng tồn kho tại công ty cổ phần thƣơng mại Hòa Dung

Các thông tin kế toán được cung cấp là cơ sở để đánh giá tổng thể về doanh nghiệp. Vì vậy, thông tin kế toán là vô cùng quan trọng đối với các doanh nghiệp hiện nay. Tổ chức bộ máy kế toán nói chung, hạch toán hàng tồn kho xuất nhập khẩu một cách khoa học, hợp lý, trung thực và tiết kiệm.

Việc tổ chức công tác kế toán nói chung và kế toán kho nói riêng phải phù hợp với đặc điểm của doanh nghiệp về mặt sản xuất, tổ chức, quản lý kinh doanh. Cải tiến công tác kế toán để phục vụ tốt hơn vai trò cung cấp thông tin cho các nhà quản trị doanh nghiệp và những người quan tâm đến tình hình tài chính của công ty. Qua quá trình tìm hiểu về công tác kế toán nói chung và công tác lập kế hoạch tồn kho nói riêng, bên cạnh những thuận lợi của công ty.

Công ty nên sử dụng phần mềm kế toán phù hợp với từng loại hình doanh nghiệp như MISA, FAST. Hình thức nhật ký yêu cầu công ty phải sử dụng phần mềm kế toán MISA. Việc ứng dụng phần mềm kế toán vào công tác kế toán của công ty là cần thiết.

2. Về mặt thực tiễn: Phản ánh thực trạng kế toán hàng tồn kho tại Công ty Cổ phần Thương mại Hoa Dung đến năm 2010.