LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN VỐN BẰNG

Sự cần thiết của kế toán vốn bằng tiền

- Khái niệm vốn bằng tiền

- Đặc điểm vốn bằng tiền

- Yêu cầu quản lý vốn bằng tiền

- Vai trò của kế toán vốn bằng tiền

- Nhiệm vụ của kế toán vốn bằng tiền

- Nguyên tắc kế toán vốn bằng tiền

Mọi biến động về vốn bằng tiền phải được hoàn tất đầy đủ thủ tục và có chứng từ gốc hợp lệ. Việc sử dụng vốn chi bằng tiền phải đúng mục đích, đúng chế độ. Kế toán vốn tiền mặt phải tôn trọng đầy đủ các quy định, chế độ quản lý và lưu thông tiền tệ hiện hành.

Kế toán tiền mặt tại quỹ

- Nguyên tắc kế toán tiền mặt

- Chứng từ hạch toán tiền mặt

- Tài khoản sử dụng

- Phương pháp hạch toán kế toán một số hoạt động kinh tế chủ yếu

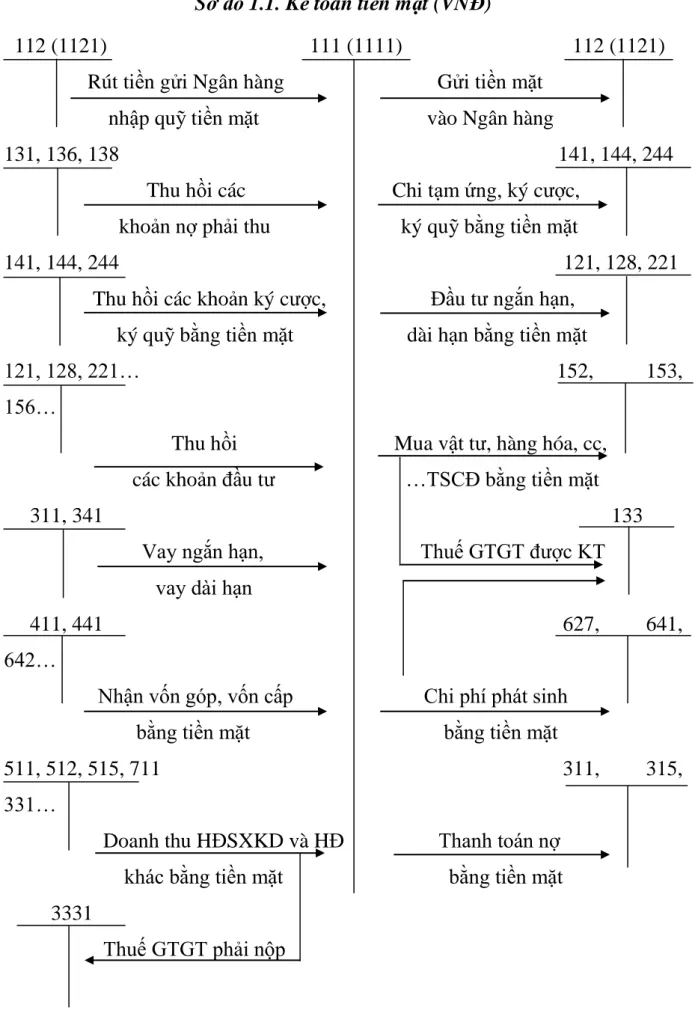

- Kế toán tiền mặt bằng tiền Việt Nam

- Kế toán tiền mặt bằng ngoại tệ

- Kế toán tiền mặt là vàng, bạc, kim khí quý, đá quý

Chênh lệch tỷ giá tăng do đánh giá lại số dư ngoại tệ cuối kỳ (vì tiền là ngoại tệ). Tăng chênh lệch tỷ giá hối đoái trên các khoản nợ phải trả phát sinh từ ngoại tệ. Giảm chênh lệch tỷ giá đối với các khoản nợ phát sinh từ ngoại tệ.

Kế toán tiền gửi Ngân hàng

- Nguyên tắc kế toán tiền gửi Ngân hàng

- Chứng từ hạch toán tiền gửi Ngân hàng

- Tài khoản sử dụng

- Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu

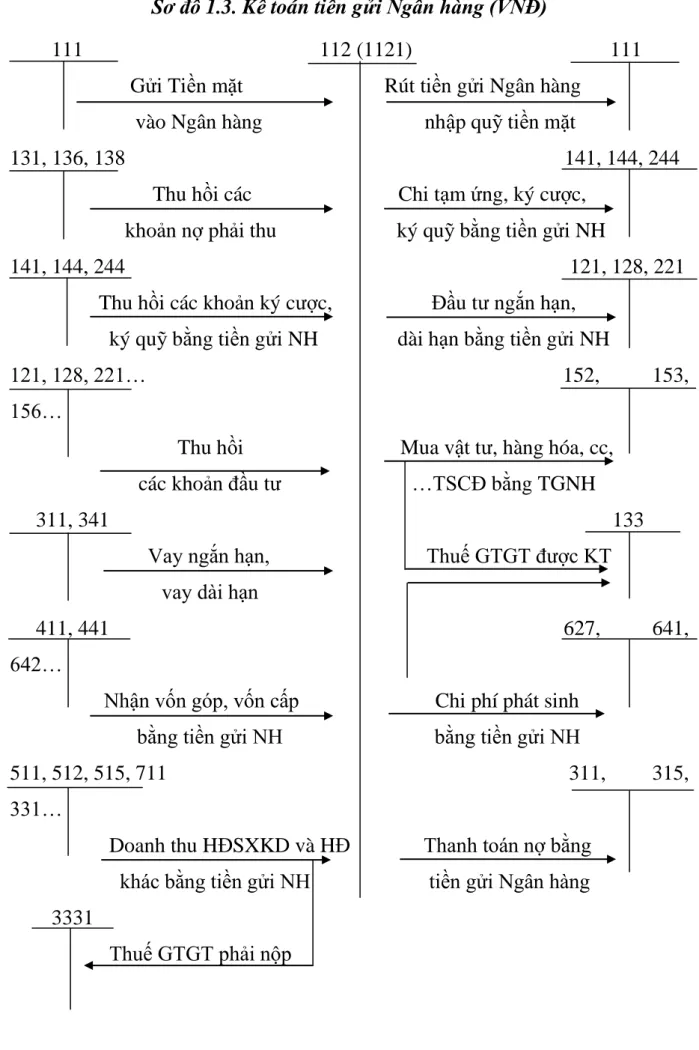

- Kế toán tiền gửi Ngân hàng bằng tiền Việt Nam

- Kế toán tiền gửi Ngân hàng bằng ngoại tệ

Chứng từ kế toán tiền gửi ngân hàng - ghi nợ, tín dụng ngân hàng. Tiền gửi tại ngân hàng và tổ chức tài chính tăng trong kỳ - Chênh lệch tỷ giá tăng (đối với tiền gửi ngoại tệ). Tiền gửi tại ngân hàng và tổ chức tài chính giảm trong kỳ - Chênh lệch tỷ giá giảm (đối với tiền gửi bằng ngoại tệ).

Kế toán tiền đang chuyển

- Nguyên tắc kế toán tiền đang chuyển

- Chứng từ hạch toán tiền đang chuyển

- Tài khoản sử dụng

- Phương pháp hạch toán một số nghiệp vụ kinh tế chủ yếu

Thu nợ và thanh toán trực tiếp cho ngân hàng nhưng nhận được thông báo tín dụng và bạn chưa nhận được thông báo tín dụng từ ngân hàng về số tiền nợ đã trả. Chênh lệch tỷ giá tăng do đánh giá Chênh lệch tỷ giá tăng do đánh giá lại cán cân ngoại hối cuối năm.

Các hình thức ghi sổ kế toán vốn bằng tiền

- Hình thức Nhật ký chung

- Hình thức Nhật ký - sổ cái

- Hình thức Chứng từ ghi sổ

- Hình thức Nhật ký chứng từ

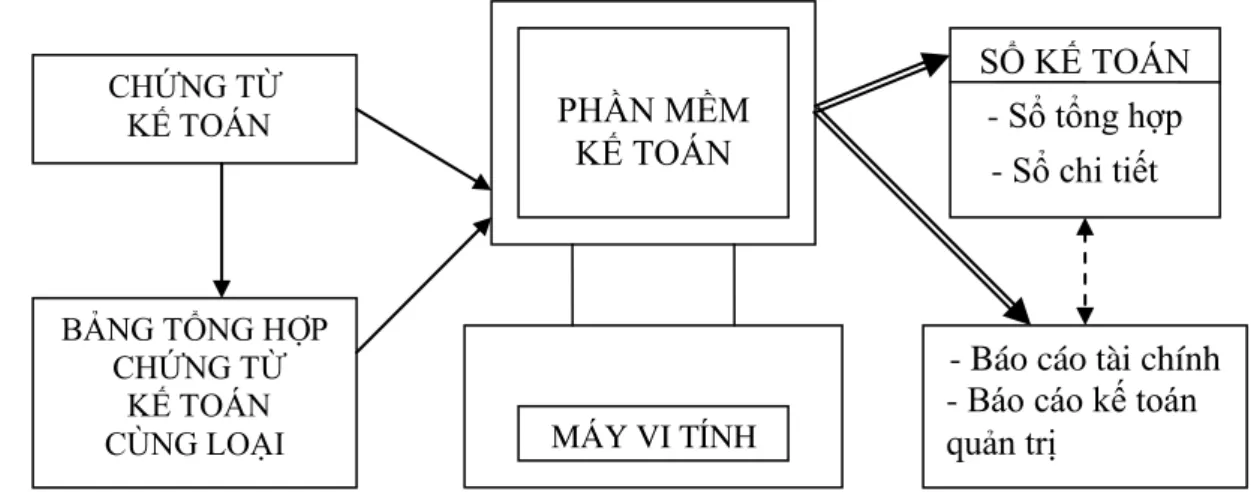

- Hình thức Kế toán máy

Đặc điểm cơ bản của Nhật ký - Hình thức sổ: Các nghiệp vụ kinh tế, tài chính phát sinh được ghi theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một sổ, sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ. Căn cứ ghi vào Nhật ký - Sổ sách là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Đặc điểm cơ bản của hình thức Chứng từ ghi sổ: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là Chứng từ ghi sổ.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN VỐN BẲNG TIỀN

Khái quát về Công ty CPTM Ngọc Dung

- Quá trình hình thành và phát triển của công ty

- Đặc điểm sản xuất kinh doanh của công ty

- Chøc n¨ng , nhiÖm vô cña c«ng ty

- Ngµnh nghÒ kinh doanh

- Thuận lợi và khó khăn của công ty trong quá trình hoạt động

- ThuËn lîi

- Khã kh¨n

- Mô hình tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức công tác kế toán của công ty

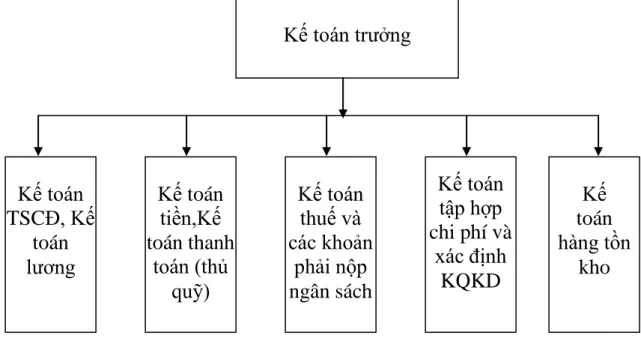

- C¬ cÊu bé m¸y kÕ to¸n

- H×nh thøc kÕ to¸n, chÝnh s¸ch vµ ph-¬ng ph¸p kÕ to¸n ¸p dông t¹i c«ng ty

Tổng giám đốc công ty là người đại diện cho công ty về quyền và nghĩa vụ sản xuất, kinh doanh của công ty theo quy định của pháp luật hiện hành. Trưởng phòng kế toán: là kế toán tổng hợp, có khả năng tiếp xúc trực tuyến với các kế toán viên thành phần và có kỹ năng quản trị, tổ chức. Kế toán trưởng là người liên hệ chặt chẽ với Phó tổng giám đốc kinh doanh, tư vấn cho ban giám đốc về chính sách tài chính kế toán của công ty, ký và phê duyệt các chứng từ kế toán, phổ biến các chính sách, hướng dẫn. Thực hiện chính sách kiến thức chuyên môn, đồng thời yêu cầu các dịch vụ chức năng khác trong bộ máy quản lý đơn vị phối hợp thực hiện các nhiệm vụ nghiệp vụ liên quan đến dịch vụ chức năng.

Các kế toán viên thành phần có mối quan hệ mật thiết với nhau, chịu sự chỉ đạo nghiệp vụ trực tiếp của Kế toán trưởng và trao đổi trực tiếp với Kế toán trưởng. Kế toán tài sản cố định, kế toán tiền lương: theo dõi tăng giảm tài sản tại công ty, đồng thời tính, tính lương, bảo hiểm xã hội, bảo hiểm y tế, chi phí công đoàn, các khoản trích từ tiền lương, thu nhập và các khoản phụ cấp cho cán bộ, nhân viên trong đơn vị. công ty. Hàng tháng, căn cứ vào sản lượng của nhà máy và đơn giá tiền lương của nhà máy cùng với hệ số lương gián tiếp, đồng thời ghi bảng thanh toán lương do nhân viên phòng kế toán gửi, đồng thời tổng hợp số liệu để lập bảng tổng hợp lương công ty. . thanh toán, lập bảng phân phối.

Kế toán kho: theo dõi việc xuất nhập hàng hóa tại kho. Kế toán thanh toán: chịu trách nhiệm về thanh toán và trạng thái thanh toán với tất cả khách hàng cộng với các khoản phải trả. Sau khi kiểm tra tính pháp lý của các chứng từ gốc, kế toán thanh toán viết các phiếu thu, chi (đối với tiền mặt), séc, lệnh chi... (đối với tiền gửi ngân hàng), và lập bảng kê tổng hợp hàng tháng. Kết hợp séc và sổ chi tiết, so sánh chúng với sổ kế toán, sổ phụ của ngân hàng và lập kế hoạch tiền mặt để gửi đến ngân hàng nơi giao dịch diễn ra.

Thực trạng tổ chức kế toán vốn tiền mặt tại Công ty Cổ phần Thương mại Ngọc Dung.

Thực trạng tổ chức công tác Kế toán Vốn bằng tiền tại Công ty CPTM

- Khái quát chung

- Kế toán Tiền mặt

- Tài khoản, chứng từ, sổ sách sử dụng

- Kế toán nghiệp vụ chi Tiền mặt

- Kế toán nghiệp vụ thu Tiền mặt

- Kế toán Tiền gửi ngân hàng

- Tài khoản, chứng từ, sổ sách sử dụng

- Kế toán nghiệp vụ làm tăng TGNH

- Kế toán nghiệp vụ làm giảm TGNH

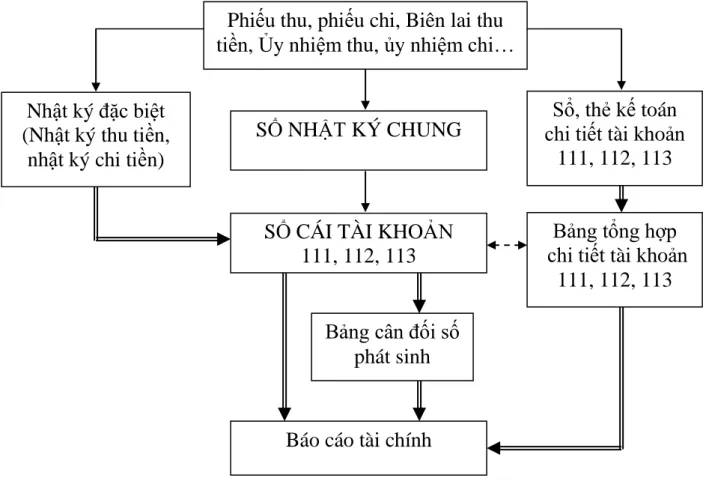

Ủy quyền chi tiêu (UNC), Ủy quyền nợ (UNT): Sau khi phát sinh các giao dịch liên quan đến chuyển khoản, hãy lập và chuyển UNC, UNT đến ngân hàng, từ đó bạn sẽ nhận được sổ kế toán chi tiết và giấy báo có. , giấy báo nợ. Căn cứ vào các chứng từ này, việc hạch toán hàng ngày được ghi vào Nhật ký chung và Sổ cái, cuối tháng lập Bảng cân đối kế toán và Báo cáo tài chính. Ngoài ra còn có các chứng từ liên quan khác như hóa đơn VAT hàng mua, bán.

Cuối năm, kế toán tổng hợp số liệu từ sổ tổng hợp, sổ chi tiết, bảng cân đối kế toán để lập báo cáo tài chính. Tại công ty, các hoạt động liên quan đến tiền gửi ngân hàng như thanh toán bằng chuyển khoản, đòi nợ hoặc trả nợ cho người bán bằng tiền gửi ngân hàng, rút tiền gửi ngân hàng để mang lại thanh khoản, v.v. Công ty mở tài khoản tại Ngân hàng Công thương - Chi nhánh huyện Dương Kinh.

Ngoài ra còn có các chứng từ liên quan khác như hóa đơn VAT, ủy nhiệm chi, ủy nhiệm thu, v.v. Khi thanh toán, thu tiền của khách hàng hoặc chuyển tiền cho khách hàng khác, công ty sẽ có trách nhiệm chuyển tiền cho khách hàng khác. Khách hàng khi công ty nhận được doanh thu và chi phí để khách hàng thanh toán dịch vụ mà không phải đặt cọc. Cuối năm tổng hợp số liệu từ sổ cái, sổ cái, bảng cân đối kế toán để lập.

Nơi mở tài khoản giao dịch: Tài khoản ngân hàng công thương Số tài khoản tại nơi gửi: Tài khoản 112. Nguồn số liệu: Phòng Tài chính Kế toán Công ty CP Thương mại Ngọc Dung năm 2010) Như vậy với việc tổ chức công việc Vốn bằng tiền Như trên Nhìn chung đáp ứng yêu cầu của công ty: đảm bảo thống nhất về phạm vi và phương pháp tính toán các chỉ tiêu kinh tế, đảm bảo số liệu kế toán phản ánh công bằng, hợp lý, rõ ràng, dễ hiểu. Điều quan trọng là quy trình kế toán hạn chế sự trùng lặp trong hồ sơ mà vẫn đảm bảo tính nhất quán của nguồn dữ liệu gốc.

Nh÷ng nhËn xÐt ®¸nh gi¸ chung vÒ c«ng t¸c kÕ to¸n t¹i C«ng ty CPTM

- H¹n chÕ

Các quy tắc di chuyển máy được tuân thủ nghiêm ngặt và đo lường chính xác. Việc ứng phó thanh tra, kiểm tra còn giúp người quản lý làm rõ tình hình một cách nhanh chóng, hiệu quả. Chính phủ vẫn là người trực tiếp mua hàng, không đưa ra đánh giá trung thực, khách quan về số tiền chính phủ bỏ ra.

Có rất nhiều ý kiến nhằm hoàn thiện cơ cấu, nguồn vốn tại Công ty Cổ phần Thương mại Ngọc Dung.

Mét sè ý kiÕn nh»m hoµn thiÖn tæ chøc c«ng t¸c kÕ to¸n Vèn b»ng tiÒn

- Hoµn thiÖn vÒ sæ s¸ch

- C«ng ty nªn h¹ch to¸n TiÒn ®ang chuyÓn

- VÒ h×nh thøc thanh to¸n

- Hoµn thiÖn c«ng t¸c qu¶n lý quü TiÒn mÆt

- Tu©n thñ ®óng nguyªn t¾c BÊt kiªm nhiÖm

- C«ng t¸c kÕ to¸n nªn sö dông phÇn mÒm kÕ to¸n m¸y

- Hoµn thiÖn viÖc lËp b¸o c¸o l-u chuyÓn tiÒn tÖ

Kế toán vốn tiền mặt nên mở nhật ký thu chi tiền mặt vì hàng ngày có rất nhiều giao dịch liên quan đến chi tiêu tiền mặt. Như vậy, việc sử dụng Nhật ký thu chi tiền mặt giúp kế toán viên liệt kê các khoản thu chi làm căn cứ quyết toán các khoản thu chi và ghi vào sổ kế toán. Tiền chi khác cho hoạt động kinh doanh 7 Lưu chuyển tiền thuần từ hoạt động kinh doanh.

5. Trả nợ thuê 35 6. Cổ tức và lợi nhuận trả cho chủ sở hữu 36 Lưu chuyển tiền thuần từ hoạt động tài chính. Vốn tiền mặt là một trong những nghiệp vụ kế toán quan trọng trong hệ thống kế toán của doanh nghiệp. Kế toán vốn tiền mặt theo dõi các giao dịch kinh tế chi tiết liên quan đến tiền tệ, chú ý đến dòng tiền; Cung cấp thông tin kịp thời, chính xác về nguồn vốn của doanh nghiệp.

Theo thời gian, việc được phân công làm thực tập sinh tại Công ty Cổ phần Thương mại Ngọc Dung đã giúp tôi tìm hiểu sâu hơn về công tác kế toán của công ty nói chung và việc tổ chức công tác kế toán vốn bằng tiền nói riêng. Hướng dẫn thực hành kế toán doanh nghiệp theo chế độ kế toán mới hiện hành - TS. Chế độ kế toán doanh nghiệp (phải 1) - Hệ thống tài khoản kế toán - Nhà xuất bản Tài chính.

Chế độ kế toán doanh nghiệp (Phần 2) – Báo cáo tài chính, chứng từ và sổ kế toán, sơ đồ kế toán – Nhà xuất bản Tài chính.