HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CỘNG ĐỒNG VẬN TẢI DẦU KHÍ VIPCO. Tên dự án: Hoàn thiện công tác hạch toán vốn bằng tiền tại Công ty Cổ phần Vận tải xăng dầu VIPCO. Mô tả và nắm rõ thực trạng hạch toán vốn bằng tiền tại Công ty CP Vận tải xăng dầu VIPCO.

Nội dung giảng dạy: Hoàn thiện Kế toán vốn tiền mặt tại Công ty Cổ phần Vận tải xăng dầu VIPCO.

NHỮNG VẤN ĐỀ CHUNG VỀ VỐN BẰNG TIỀN TRONG DOANH

Sự cần thiết phải tổ chức công tác kế toán vốn bằng tiền trong doanh nghiệp

CÁC VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ KẾ TOÁN VỐN TIỀN MẶT TRONG CÔNG TY. Các thông tin kinh tế tài chính do kế toán cung cấp giúp chủ doanh nghiệp, người quản lý doanh nghiệp nắm rõ được tình hình, kết quả hoạt động sản xuất kinh doanh và việc sử dụng vốn, thấy được điểm mạnh, điểm yếu của mình, từ đó đưa ra các quyết định, phương hướng, từ đó đưa ra các quyết định, phương hướng phù hợp. quá trình sản xuất kinh doanh đạt hiệu quả cao nhất.

Khái niệm, đặc điểm và phân loại vốn bằng tiền

Vốn tiền mặt là một loại tài sản mà mọi doanh nghiệp đều sử dụng. Theo hình thức vốn tư bản bằng tiền của các công ty, chúng được chia thành: - Đồng Việt Nam: Đây là loại tiền giấy do Ngân hàng Nhà nước Việt Nam phát hành và được dùng làm phương tiện giao dịch chính thức trong mọi hoạt động sản xuất, kinh doanh của công ty. công ty. Quỹ tiền mặt (TK111): bao gồm tiền giấy Việt Nam, ngoại tệ, vàng bạc, kim loại quý và đá quý hiện đang được gửi tại kho tiền của công ty để đáp ứng nhu cầu chi tiêu trực tiếp hàng ngày trong sản xuất.

Tiền gửi ngân hàng (TK112): là tiền Việt Nam, ngoại tệ, vàng, bạc và đá quý mà công ty gửi vào tài khoản của công ty tại ngân hàng.

Nhiệm vụ và nguyên tắc hạch toán của vốn bằng tiền

- Nhiệm vụ của kế toán vốn bằng tiền

- Nguyên tắc hạch toán vốn bằng tiền

Việc quy đổi ngoại tệ sang VNĐ căn cứ vào: tỷ giá giao dịch thực tế và tỷ giá hạch toán. Tỷ giá giao dịch mua bán ngoại tệ thực tế là tỷ giá ký kết trong hợp đồng mua bán tiền tệ giữa công ty và ngân hàng thương mại. Tỷ giá thực tế khi gửi vốn hoặc nhận vốn ký quỹ: là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi công ty mở tài khoản để nhận vốn từ nhà đầu tư vào ngày góp vốn.

Tỷ giá giao dịch thực tế khi ghi nhận khoản phải thu: là tỷ giá mua hàng của ngân hàng thương mại nơi công ty chỉ định khách hàng thanh toán tại thời điểm phát sinh giao dịch.

NỘI DUNG TỔ CHỨC CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN TRONG

- Quy định hạch toán kế toán vốn bằng tiền trong doanh nghiệp

- Kế toán tiền mặt tại quỹ

- Nguyên tắc kế toán tiền mặt tại quỹ trong doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Kế toán tiền gửi ngân hàng trong doanh nghiệp

- Quy định về kế toán tiền gửi ngân hàng

- Chứng từ hạch toán tiền gửi ngân hàng trong doanh nghiệp

- Tài khoản sử dụng

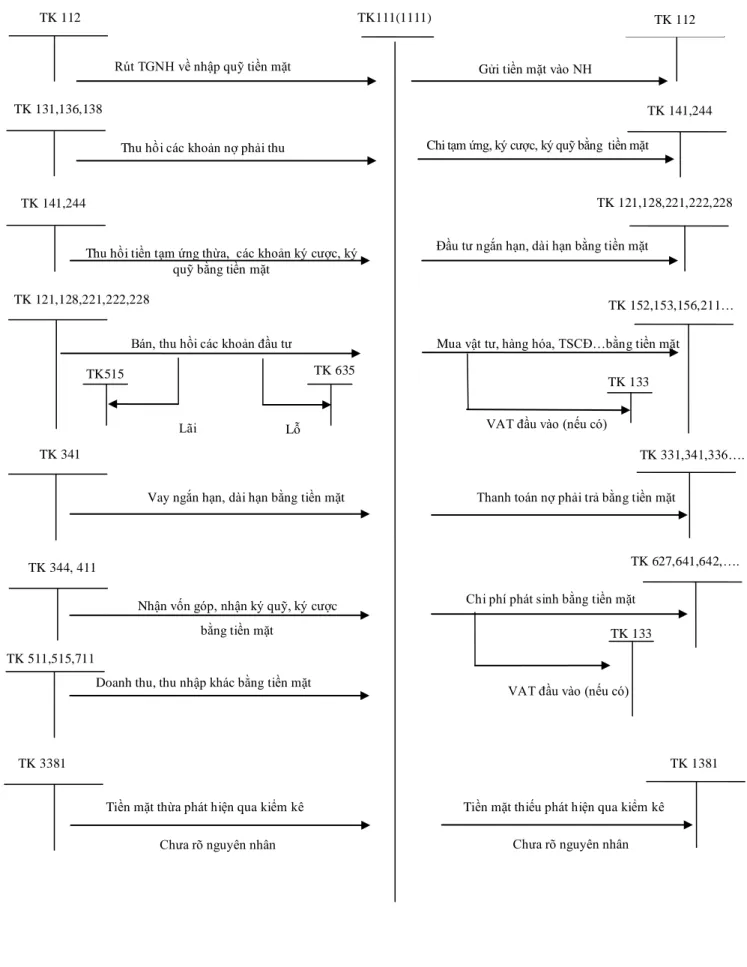

- Phương pháp hạch toán tiền gửi ngân hàng trong doanh nghiệp

- Kế toán tiền đang chuyển

- Nội dung kế toán tiền đang chuyển

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

- Tổ chức vận dụng hệ thống sổ kế toán vào công tác kế toán vốn bằng

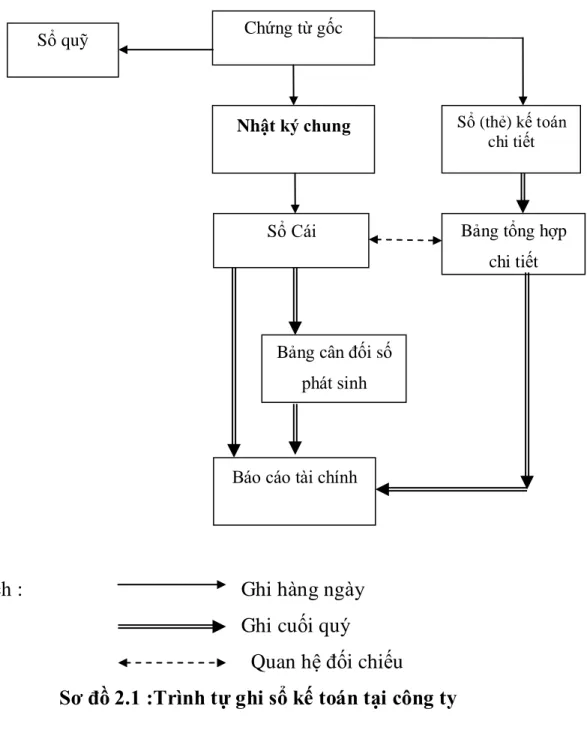

Vì vậy, kế toán trưởng phải thường xuyên hiển thị số dư tài khoản để lập chứng từ thanh toán. Khi nhận được chứng từ Ngân hàng gửi cho kế toán, kế toán phải kiểm tra, đối chiếu với chứng từ gốc kèm theo. Kế toán ghi các biên lai ghi sổ vào Sổ ghi sổ ghi sổ và sau đó vào Sổ cái chung.

Ghi trình tự theo mẫu Sổ - Chứng từ: Hàng ngày, kế toán ghi nhận các chứng từ vào Sổ nghị trình hoặc các danh mục, sổ sách chi tiết có liên quan dựa trên chứng từ gốc.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN

Khái quát chung về công ty

- Quá trình hình thành và phát triển của công ty Cổ phần vận tải xăng dầu

- Đặc điểm, cơ cấu tổ chức bộ máy quản lý của Công ty

- Tổ chức công tác kế toán tại Công ty Cổ phần vận tải xăng dầu VIPCO

- Tổ chức Bộ máy kế toán

- Tổ chức vận dụng hệ thống chứng từ, tài khoản kế toán

- Tổ chức hệ thống sổ kế toán tại Công ty

- Tổ chức hệ thống báo cáo kế toán tại Công ty

Thực hiện các công việc liên quan khác theo yêu cầu của Kế toán trưởng. Thực hiện các nhiệm vụ liên quan khác theo yêu cầu của Phó Trưởng phòng và Trưởng phòng Kế toán. Giám sát và thực hiện các nghiệp vụ liên quan đến kế toán tài sản cố định, nguồn vốn, quỹ.

Giám sát việc thực hiện các nghiệp vụ liên quan đến kế toán nguyên vật liệu, phụ tùng, công cụ, nhiên liệu. Chịu trách nhiệm kiểm tra tính hợp pháp, hợp lệ của chứng từ kế toán. Thực hiện các nhiệm vụ liên quan khác theo yêu cầu của Kế toán trưởng và Phó trưởng phòng.

Thực hiện các công việc liên quan khác theo yêu cầu của kế toán trưởng và phó trưởng phòng. Lập các báo cáo liên quan đến kế toán như một phần công việc được giao. Thực hiện các công việc liên quan khác theo yêu cầu của phó trưởng phòng và kế toán trưởng.

Thực hiện các nhiệm vụ liên quan khác theo yêu cầu của Kế toán trưởng và Phó Trưởng phòng. Thực tế tổ chức hạch toán vốn bằng tiền tại Công ty Cổ phần Vận tải xăng dầu VIPCO.

Thực tế tổ chức kế toán vốn bằng tiền tại Công ty Cổ phần vận tải xăng dầu

- Kế toán tiền mặt tại Công ty Cổ phần vận tải xăng dầu VIPCO

- Nguyên tắc quản lý tiền mặt tại công ty

- Chứng từ kế toán tại công ty

- Tài khoản kế toán sử dụng tại công ty

- Sổ sách kế toán sử dụng công ty

- Trình tự hạch toán tiền mặt tại công ty

- Ví dụ minh họa tiền mặt tại công ty

- Kế toán tiền gửi ngân hàng tại Công ty Cổ phần vận tải xăng dầu VIPCO

- Ví dụ tiền gửi ngân hàng tại công ty

Nguồn số liệu: Phòng Kế toán Tài chính, Công ty Cổ phần Vận tải xăng dầu VIPCO). Đơn vị: Công ty Cổ phần Vận tải Dầu khí VIPCO Địa chỉ: 37 Phan Bội Châu, Hồng Bàng, Hải Phòng. Nhận đầy đủ số tiền (viết bằng chữ). Nguồn số liệu: Phòng Kế toán Tài chính, Công ty Cổ phần Vận tải xăng dầu VIPCO).

Tên tài khoản/Tên tài khoản: Công ty cổ phần vận tải xăng dầu VIPCO Từ/Từ Số tiền: Một trăm triệu đồng. Cụ thể, quy trình hạch toán thu tiền mặt của Công ty Cổ phần Vận tải xăng dầu VIPCO như sau. Nguồn số liệu: Phòng Kế toán tài chính, Công ty CP Vận tải xăng dầu VIPCO).

Kế toán tiền gửi ngân hàng tại Công ty Cổ phần Vận tải xăng dầu VIPCO. Công ty Cổ phần Vận tải Xăng dầu VIPCO mở tài khoản ngân hàng tại Ngân hàng TMCP Hàng Hải và Ngân hàng TMCP Ngoại thương Việt Nam. Số tiền Công ty CP Vận tải xăng dầu VIPCO thanh toán được ghi nhận tại ngân hàng phát hành phiếu thanh toán.

Tên tài khoản/ Tên tài khoản: Công ty cổ phần vận tải dầu VIPCO Số tiền bằng chữ/ Bằng chữ: Sáu trăm triệu đồng. Nguồn số liệu: Phòng Kế toán tài chính, Công ty cổ phần vận tải dầu VIPCO) CÔNG TY CỔ PHẦN DẦU DẦU. Thanh toán tiền bán dầu cho Công ty Cổ phần Dầu khí PVOIL HẢI PHÒNG.

Bổ sung: Công ty Cổ phần Vận tải Xăng dầu VIPCO Địa chỉ: 37 Phan Bội Châu, Hồng Bàng, Hải Phòng.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG

Đánh giá chung về tình hình tổ chức quản lý kinh doanh, tổ chức kế toán và kế

- Ưu điểm

- Hạn chế

Mọi kế toán viên đều có thể sử dụng máy tính để công việc kế toán được thực hiện nhanh chóng và số liệu luôn chính xác. Hiện nay, với yêu cầu nâng cao của công tác kế toán, bộ phận kế toán thường xuyên chú trọng nâng cao, bồi dưỡng nghiệp vụ cho đội ngũ nhân viên kế toán. Trong công tác theo dõi vốn tiền, việc hạch toán vốn tiền mặt được thực hiện theo đúng quy định về luân chuyển chứng từ.

Kế toán tiền gửi ngân hàng: Việc lập sổ cái chi tiết tiền gửi ngân hàng dựa trên thông báo ghi nợ, báo có cũng giúp kế toán viên theo dõi và quản lý tiền gửi tốt hơn. Ngoài ra, công ty luôn cập nhật các thông tư, quyết định mới từ Bộ Tài chính và kịp thời thay đổi báo cáo thanh khoản để phù hợp với chuẩn mực kế toán. Ngoài những lợi ích trên, việc hạch toán dòng tiền của công ty còn có những hạn chế ảnh hưởng đến năng suất và hiệu quả kinh doanh.

Công ty chưa áp dụng phần mềm kế toán dù bộ phận kế toán đã được trang bị đầy đủ máy tính. Nhưng chỉ dừng lại ở Excel là không sử dụng phần mềm kế toán nên việc sử dụng phần mềm kế toán là rất cần thiết. Giảm khối lượng công việc, đặc biệt trong kỳ kế toán khi khối lượng công việc tương đối lớn.

Vì vậy, sử dụng phần mềm kế toán sẽ giảm bớt áp lực công việc cũng như thời gian làm việc cho kế toán viên. Một số ý kiến nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công ty Cổ phần Vận tải Xăng dầu VIPCO.

Một số ý kiến nhằm hoàn công tác kế toán vốn bằng tiền tại Công ty Cổ phần

- Sự cần thiết phải hoàn thiện

- Yêu cầu của việc hoàn thiện công tác kế toán vốn bằng tiền

- Nguyên tắc của việc hoàn thiện kế toán vốn bằng tiền

- Một số ý kiến nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công

Tổ chức kế toán phải phù hợp với đặc điểm của doanh nghiệp về sản xuất, kinh doanh và quản lý. Công tác kế toán phải đảm bảo cung cấp thông tin đầy đủ, kịp thời. Hơn nữa, thông tin kế toán được cung cấp còn liên quan đến tình hình kinh doanh.

Vì vậy, đòi hỏi kế toán doanh nghiệp nói chung và kế toán tiền mặt nói riêng phải được hoàn thiện để đáp ứng mọi yêu cầu cao của công tác quản lý. Cải tiến kế toán nhằm mục đích cung cấp thông tin tốt hơn cho các cấp quản lý trong công ty và cho những người quan tâm đến tình hình tài chính của công ty. Nhờ các tài khoản dự phòng khấu hao nói chung, đặc biệt là tài khoản phản ánh khoản dự phòng nợ khó đòi, bảng cân đối kế toán cung cấp một bức tranh chính xác hơn về giá trị thực tài sản của công ty.

Phiên bản mới của "Phần mềm tài chính và kế toán BRAVO" là Bravo7. Theo tôi, Công ty CP Vận tải xăng dầu VIPCO nên lựa chọn một trong các chương trình kế toán trên để cập nhật thêm công tác kế toán của mình. Khía cạnh lý thuyết: Cung cấp các câu hỏi lý thuyết cơ bản về vốn tiền tệ và hạch toán vốn tiền tệ trong các công ty.

Thực tiễn: Phản ánh đầy đủ công tác kế toán vốn bằng tiền của Công ty CP Vận tải xăng dầu VIPCO với số liệu tài liệu và tình hình thực tế năm 2017. Đồng thời, luận án cũng đưa ra một số kiến nghị phù hợp với tình hình thực tế của đơn vị nhằm nâng cao vốn tiền mặt kế toán của Công ty Cổ phần Vận tải xăng dầu VIPCO.