HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI XÍ NGHIỆP XÂY DỰNG HẠ LONG. Lớp: QT 1206K Chuyên ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thiện công tác kế toán vốn tiền mặt tại Xí nghiệp Xây dựng. Nội dung giảng dạy: Hoàn thiện công tác kế toán vốn bằng tiền tại Xí nghiệp xây dựng Hạ Long.

Khái quát các lý luận cơ bản về kế toán vốn tiền mặt trong doanh nghiệp. Phản ánh thực trạng công tác kế toán vốn bằng tiền tại Xí nghiệp Xây dựng Hạ Long. Đánh giá ưu, nhược điểm của kế toán vốn tiền mặt tại Xí nghiệp xây dựng Hạ Long và đưa ra các giải pháp hoàn chỉnh trên cơ sở này.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ CÔNG TÁC KẾ

- Những vấn đề chung về vốn bằng tiền trong doanh nghiệp

- Khái niệm và phân loại vốn bằng tiền

- Đặc điểm và nhiệm vụ của vốn bằng tiền

- Nguyên tắc hạch toán vốn bằng tiền

- Tổ chức kế toán tiền mặt tại quỹ

- Nguyên tắc quản lý tiền mặt tại quỹ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Tổ chức kế toán tiền gửi Ngân hàng

- Một số quy định trong việc hạch toán tiền gửi Ngân hàng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Tổ chức kế toán tiền đang chuyển

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

Trong các doanh nghiệp nói chung và các doanh nghiệp sản xuất nói riêng, vốn tiền mặt là cơ sở, tiền đề đầu tiên cho sự hình thành và tồn tại của doanh nghiệp và là điều kiện cơ bản để doanh nghiệp hoàn thiện cũng như hoạt động và thực hiện quá trình sản xuất. . Vì vậy, quy mô và cơ cấu vốn bằng tiền rất lớn, rất phức tạp và là công cụ không thể thiếu trong quản lý kinh tế của nhà nước và doanh nghiệp. Nhận thấy vấn đề trên, trong thời gian thực tập tại Xí nghiệp Xây dựng Hạ Long, với sự hướng dẫn trực tiếp của ThS Nguyễn Thị Mai Linh và các bạn trong phòng kế toán, tôi đã nghiên cứu sâu để hiểu rõ vấn đề về công tác kế toán vốn tiền mặt trong Xí nghiệp, đồng thời đã mạnh dạn chọn đề tài “Hoàn thiện công tác kế toán vốn bằng tiền ở Xí nghiệp xây dựng Hạ Long” làm đề tài luận văn của mình.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN

Khái quát chung về Xí nghiệp xây dựng Hạ Long

- Quá trình hình thành và phát triển của Xí nghiệp xây dựng Hạ Long

- Đặc điểm ngành nghề sản xuất kinh doanh

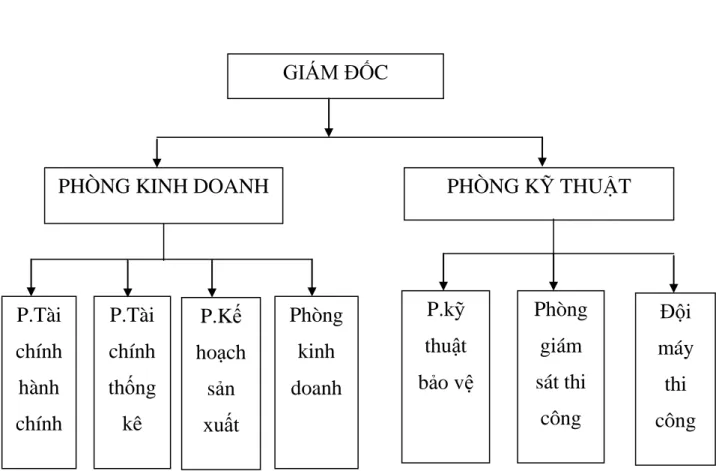

- Tổ chức bộ máy quản lý Xí nghiệp

- Tổ chức công tác kế toán tại Xí nghiệp xây dựng Hạ Long

- Tổ chức bộ máy kế toán

- Tổ chức vận dụng hệ thống chứng từ, tài khoản kế toán

- Tổ chức hệ thống sổ kế toán tại Xí nghiệp

- Tổ chức hệ thống báo cáo kế toán tại Xí nghiệp

Sau hơn 10 năm xây dựng và không ngừng phát triển, công ty đã trở thành doanh nghiệp hàng đầu tỉnh Quảng Ninh, chiếm được lòng tin của khách hàng trong và ngoài tỉnh. Công ty Cổ phần Xi măng và Xây dựng Quảng Ninh xứng đáng nhận được sự tin tưởng của khách hàng và các nhà đầu tư. Là một đơn vị kinh doanh xây dựng, chính vì vậy đặc điểm tổ chức sản xuất của Xí nghiệp xây dựng Hạ Long cũng rất khác biệt so với các ngành nghề khác.

Sản phẩm của công ty là các công trình dân cư được xây dựng và sử dụng tại chỗ, cố định trên công trường và trải rộng ở nhiều nơi trên toàn lãnh thổ. Đặc điểm này khiến cho việc sản xuất xây dựng có chất lượng di động cao nhưng không ổn định. Vật liệu xây dựng có liên quan đến ngành công nghiệp cả về cung cấp nguyên liệu thô và sử dụng vật liệu xây dựng.

Tình hình, điều kiện sản xuất không ổn định trong xây dựng luôn thay đổi theo vị trí và giai đoạn thi công, cụ thể con người và công cụ lao động luôn phải di chuyển từ công trình này sang công trình khác, sản phẩm xây dựng được hình thành và cố định tại chỗ, đây là đặc điểm khác biệt so với các công trình khác. các ngành nghề. Sản xuất xây dựng của Xí nghiệp được thực hiện theo đơn đặt hàng cho từng trường hợp cụ thể bằng việc ký kết hợp đồng sau khi trúng thầu. Xí nghiệp Xây dựng Hạ Long là đơn vị trực thuộc Công ty Cổ phần Xi măng và Xây dựng Quảng Ninh, có bộ máy gọn nhẹ, đảm bảo yêu cầu, nhiệm vụ Công ty đặt ra và phù hợp với tình hình hoạt động, hành động của Doanh nghiệp phục vụ.

Phòng Kế hoạch Kỹ thuật: Tổng hợp và xây dựng kế hoạch, tiêu chuẩn sản xuất và theo dõi vật tư tiêu hao của từng đơn vị. Lập kế hoạch mua sắm vật tư, thiết bị, phối hợp với các bộ phận chức năng xây dựng kế hoạch chi phí từng tháng, quý, năm. Căn cứ các nguyên tắc, chuẩn mực kế toán, chế độ tài chính kế toán hiện hành và đặc điểm riêng của doanh nghiệp, Xí nghiệp xây dựng Hạ Long áp dụng hệ thống chứng từ, kế toán theo Nghị định số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Xây dựng. Tài chính.

Thực trạng kế toán vốn bằng tiền tại Xí nghiệp xây dựng Hạ Long:.

Thực trạng công tác kế toán vốn bằng tiền tại Xí nghiệp xây dựng Hạ Long32

- Chứng từ sử dụng

- Tài khoản sử dụng

- Quy trình hạch toán tiền mặt tại quỹ của Xí nghiệp

- Một số ví dụ minh họa

- Chứng từ kế toán tiền gửi ngân hàng

- Tài khoản sử dụng

- Quy trình hạch toán tiền gửi ngân hàng

- Một số ví dụ minh họa

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Đánh giá chung về công tác kế toán vốn bằng tiền tại Xí nghiệp xây dựng Hạ

- Ƣu điểm về công tác kế toán vốn bằng tiền

- Hạn chế về công tác kế toán vốn bằng tiền

Trong quá trình sản xuất, hoạt động kinh doanh, đóng góp vào sự phát triển chung của công ty phải kể đến sự nỗ lực của đội ngũ nhân viên kế toán trong công tác kế toán nói chung và kế toán thanh khoản nói riêng. Hoàn thiện tốt chức năng quản lý và tư vấn tài chính đảm bảo hoạt động sản xuất và kinh doanh của Công ty được thông suốt, hiệu quả. Bộ máy kế toán của công ty được tổ chức gọn nhẹ, công tác kế toán được thực hiện theo chế độ kế toán và chế độ quản lý tài chính hiện hành, trình tự luân chuyển các tài liệu khoa học hợp lý, phù hợp với đặc điểm của công ty, điểm sản xuất kinh doanh của công ty. . Đảm bảo thuận tiện cho kiểm toán viên trong việc so sánh, kiểm soát số liệu, phân tích hoạt động sản xuất kinh doanh.

Về chứng từ kế toán: Kế toán viên sử dụng hệ thống chứng từ kế toán theo đúng chế độ kế toán do Bộ trưởng Bộ Tài chính ban hành. Trình tự luân chuyển các tài liệu khoa học hợp lý, phù hợp với đặc điểm sản xuất kinh doanh của công ty, đảm bảo rõ ràng, không chồng chéo, thuận tiện cho kế toán viên trong việc đối chiếu, kiểm chứng số liệu và phân tích hoạt động sản xuất kinh doanh. Số liệu trong sổ sách có tính so sánh cao, phản ánh thông tin kế toán đầy đủ, chính xác, đáp ứng ngay yêu cầu quản lý.

Hệ thống chứng từ kế toán: Việc quản lý chứng từ gốc về thu chi đảm bảo đúng nguyên tắc. Kế toán vốn tiền mặt: việc ghi chép và hiển thị các giao dịch kinh tế phát sinh được thực hiện đầy đủ, nhanh chóng. Lãnh đạo cùng với kế toán trưởng luôn theo dõi chặt chẽ các khoản thu, chi và quản lý tiền mặt, tiền gửi ngân hàng, đảm bảo thống nhất về phạm vi.

Với việc tổ chức công tác vốn bằng tiền nên đã đáp ứng được nhu cầu của Doanh nghiệp: Đảm bảo thống nhất về phạm vi các phương pháp tính toán các chỉ tiêu kinh tế, đảm bảo số liệu kế toán Kế toán phản ánh trung thực, hợp lý, rõ ràng. Tại Doanh nghiệp, HĐQT thường xuyên chú trọng đào tạo, bồi dưỡng chuyên môn cho đội ngũ nhân viên kế toán để hoàn thiện công tác kế toán, tạo bộ máy hoàn chỉnh để thực hiện tốt nhất công tác kế toán nói chung và công tác vốn tiền nói riêng. Về luân chuyển chứng từ: Chứng từ kế toán có vai trò rất quan trọng trong công tác quản lý tài chính, việc lập lịch xuất kho tại Doanh nghiệp chưa kịp thời, nhanh chóng và không đảm bảo đúng thời hạn quy định.

Một số giải pháp nâng cao tính thanh khoản của tài khoản tại Xí nghiệp Xây dựng Hạ Long:.

Một số giải pháp nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Xí nghiệp

- Giải pháp 1: Hiện đại hóa công tác kế toán tại Xí nghiệp xây dựng Hạ Long

- Giải pháp 2: Hoàn thiện việc quản lý quỹ và kiểm kê quỹ định kỳ

- Giải pháp 3: Hoàn thiện việc luân chuyển chứng từ

- Giải pháp 4: Hoàn thiện việc trích lập dự phòng phải thu khó đòi

- Giải pháp 5: Một số giải pháp khác

Mặt khác, do sản phẩm phần mềm kế toán là sản phẩm trừu tượng, không thể thử nghiệm ngay nên hầu hết doanh nghiệp thường lựa chọn qua giới thiệu hoặc dựa trên thương hiệu, uy tín của nhà cung cấp. Bởi vì phần mềm kế toán được thiết kế để mở rộng quy mô chứ không phải theo từng ngành, lĩnh vực. Ngoài ra, do phần mềm kế toán phải tuân theo chuẩn mực và quy định kế toán của Bộ Tài chính nên hầu hết các phần mềm kế toán hiện nay cũng không có nhiều khác biệt.

Dưới đây là một số thông tin về phần mềm kế toán tiêu biểu với các công cụ như: Giá rẻ, ổn định, dễ nâng cấp, cập nhật. Hiện nay trên thị trường có rất nhiều phần mềm kế toán hiệu quả như: Phần mềm kế toán MISA, EFFECT, FAST, BRAVO. Đầu tiên, phần mềm Bravo giúp doanh nghiệp thực hiện hiệu quả các nghiệp vụ kế toán như ghi sổ kế toán, nắm rõ thu nhập chi phí, mua bán hàng hóa, quản lý tài sản, hàng tồn kho.

Rõ ràng phần mềm kế toán Bravo đã đáp ứng được phần nào nhu cầu của doanh nghiệp. Với nhiều chương trình như vậy, Fast Business trở thành phần mềm giàu tính năng nhất để đáp ứng các yêu cầu kế toán phức tạp. Phần mềm kế toán xây dựng nhanh 10.2: Phần mềm kế toán nhanh cho kế toán xây dựng bao gồm 14 phân hệ nghiệp vụ, cho phép người dùng gửi dự toán và chương trình để kiểm tra chi phí.

Hỗ trợ kế toán thu chi phí theo dự toán công trình, yêu cầu bắt buộc của ngành xây dựng. Kế toán chi phí, giá thành công trình xây dựng Kế toán tài sản cố định. Phần mềm này có 11 phân hệ là hệ thống quản trị và kế toán tổng hợp.

Với phương pháp làm việc và tiếp cận các phương tiện hiện đại, việc sử dụng phần mềm kế toán sẽ giúp công việc kế toán đạt hiệu quả cao hơn.