Tổng hợp chi phí theo nhóm sản phẩm: Chi phí sản xuất được tổng hợp và. Doanh nghiệp sử dụng tài khoản 631: “Chi phí sản xuất” để tập hợp chi phí trong kỳ. Tổng hợp chi phí sản xuất và tính giá thành sản phẩm vào tài khoản 154: “Chi phí gia công”.

Đánh giá sản phẩm dở dang cuối kỳ

QHT: Số lượng sản phẩm hoàn thành trong kỳ QDD: Số lượng sản phẩm dở dang cuối kỳ. 2. Đánh giá giá trị sản phẩm dở dang cuối kỳ so với mức thành phẩm tương đương. 4. Đánh giá sản phẩm dở dang cuối kỳ theo giá sản xuất định mức hoặc giá thành sản xuất dự kiến.

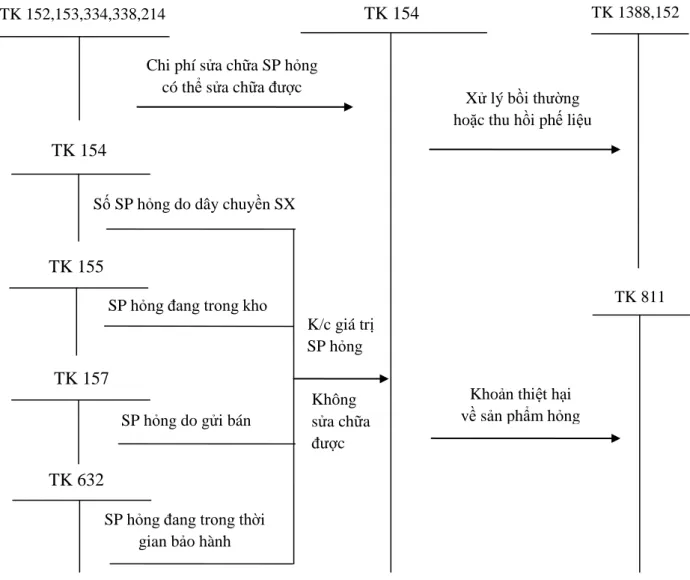

Kế toán thiệt hại sản phẩm hỏng trong sản xuất 1. Kế toán thiệt hại về sản phẩm hỏng

Trong thời gian ngừng sản xuất vì lý do chủ quan hoặc khách quan (thiên tai, thiếu nguyên liệu, máy móc hỏng hóc...) doanh nghiệp vẫn phải chịu một số chi phí nhất định để duy trì hoạt động như tiền bạc, nhân công, khấu hao tài sản cố định, chi phí bảo trì. Chi phí phát sinh trong thời gian đó được coi là tổn thất khi ngừng sản xuất. Chi phí thiệt hại do ngừng sản xuất phải được hạch toán riêng và sau khi trừ đi số tiền bồi thường, thu hồi phế liệu (nếu có), số tiền còn lại coi là tổn thất do ngừng sản xuất và được hạch toán vào tài khoản 811.

Kế toán tính giá thành sản phẩm 1. Đối tƣợng tính giá thành

Kỳ tính giá thành

Phƣơng pháp tính giá thành sản phẩm

Trong trường hợp này, đối tượng thu chi phí sản xuất là toàn bộ quá trình công nghệ sản xuất, đối tượng hạch toán giá thành là một loại đối tượng sản phẩm nào đó. Một đối tượng thu chi phí có liên quan đến nhiều đối tượng chi phí). Trong trường hợp này, đối tượng chi phí là toàn bộ quy trình công nghệ và đối tượng chi phí là sản phẩm chính.

Các hình thức kế toán áp dụng

Ztt: Giá thành sản phẩm thực tế Zkh: Giá thành sản phẩm dự kiến Ztti: Giá thành sản phẩm thực tế i. Để tính giá thành sản phẩm chính cần loại trừ giá thành sản phẩm phụ. Dck, Ddk: Chi phí cho sản phẩm dở dang cuối kỳ, đầu kỳ Cpstk: Chi phí phát sinh trong kỳ.

THỰC TRẠNG VỀ CÔNG TÁC KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH TẠI XÍ NGHIỆP IN ACS VIỆT

Khái quát chung về xí nghiệp In ACS Việt Nam 1. Tổng quan về Xí nghiệp In ACS Việt Nam

- Quá trình hình thành và phát triển của Xí nghiệp In ACS Việt Nam

- Đặc điểm tổ chức hoạt động sản xuất hoạt động của Xí nghiệp In ACS Việt Nam

- Đặc điểm về mặt hàng

- Đặc điểm tổ chức hoạt động sản xuất

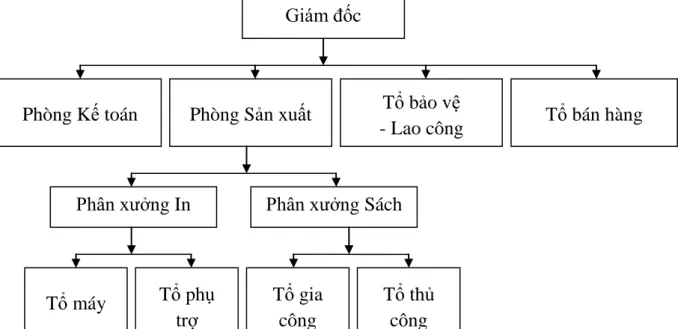

- Cơ cấu tổ chức bộ máy quản lý của Xí nghiệp In ACS Việt Nam

- Đặc điểm tổ chức kế toán của Xí nghiệp In ACS Việt Nam

Tình hình kinh doanh của Doanh nghiệp có nhiều thay đổi trong những năm gần đây. Đặc điểm tổ chức sản xuất và hoạt động của Xí nghiệp In ACS Việt Nam. Cơ cấu tổ chức bộ máy quản lý của Xí nghiệp In ACS Việt Nam.

Tổ chức và thực hiện hệ thống quản lý kế toán, kinh tế, tài chính Nhà nước trong Doanh nghiệp. Việc tổ chức và thực hiện chức năng, nhiệm vụ, nội dung công tác kế toán trong Doanh nghiệp do Phòng Kế toán đảm nhận. Tại Xí nghiệp In ACS Việt Nam, việc tổ chức công tác kế toán được thực hiện theo hình thức tổ chức công tác kế toán tập trung.

Quy mô tổ chức bộ máy kế toán gọn nhẹ, phù hợp với đặc điểm của Doanh nghiệp nhưng vẫn đảm bảo công tác kế toán đạt hiệu quả cao. Xí nghiệp In ACS Việt Nam đã áp dụng chế độ chứng từ kế toán và sử dụng thống nhất hệ thống tài khoản kế toán doanh nghiệp ban hành theo Quyết định. Hệ thống báo cáo kế toán của Doanh nghiệp Doanh nghiệp sử dụng các báo cáo sau.

Thực trạng công tác kế toán thu chi phí sản xuất và tính giá tại Xí nghiệp In ACS Việt Nam.

Thực trạng công tác kế toán tập hợp chi phí sản xuất và tính giá thành tại Xí nghiệp In ACS Việt Nam

- Phân loại chi phí sản xuất ở Xí nghiệp in ACS Việt Nam

- Đối tƣợng, phƣơng pháp tập hợp chi phí và tính giá thành sản phẩm Do đặc điểm của ngành in nói chung và Xí nghiệp In ACS nói riêng, sản

- Chứng từ, tài khoản và sổ kế toán sử dụng

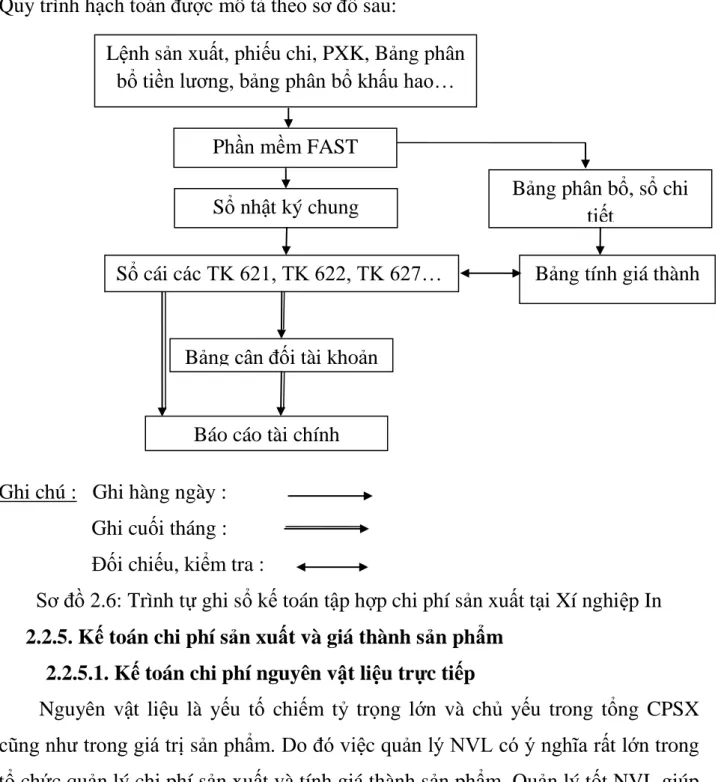

- Quy trình ghi sổ kế toán tập hợp chi phí sản xuất tại Xí nghiệp In ACS Việt Nam

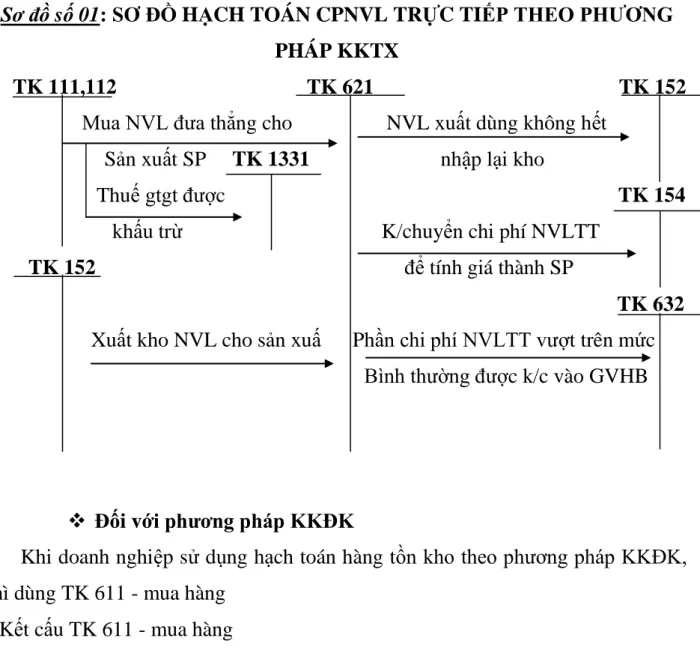

- Kế toán chi phí nguyên vật liệu trực tiếp

- Kế toán tập hợp chi phí nhân công trực tiếp

- Kế toán chi phí sản xuất chung

- Kế toán chi phí sản xuất kinh doanh dở dang tại Xí nghiệp

- Đối tƣợng và phƣơng pháp tính giá thành sản phẩm 1. Đối tƣợng tính giá thành sản phẩm

- Kỳ tính giá thành

- Phƣơng pháp tính giá thành

Vì vậy việc thu chi phí và tính giá thành sản phẩm tại Công ty được xác định theo từng đơn hàng. Quy trình kế toán tập hợp chi phí sản xuất tại Nhà máy In ACS Việt Nam ACS Việt Nam. Sau đó, kế toán đến bộ phận tính giá thành sản phẩm, cập nhật dữ liệu sản phẩm sản xuất theo đơn hàng, nhập danh sách hợp đồng và nhập danh sách lệnh sản xuất.

Cuối tháng, sau khi lập bút toán kết chuyển và tính giá thành tự động, kế toán vào phần tính giá thành sản phẩm, tính giá thành sản phẩm sản xuất theo đơn đặt hàng rồi vào phần thu phân bổ. chi phí nguyên vật liệu, phần mềm kế toán sẽ tự động chạy chương trình và lập bảng phân bổ nguyên vật liệu. Kế toán vào báo cáo chi phí sản xuất theo thứ tự để xem và in bảng phân bổ nguyên vật liệu. Sau khi thực hiện nhập chuyển khoản tự động và tính toán chi phí kế toán trong việc thu và phân bổ chi phí nhân công.

Sau khi thực hiện điều chuyển tự động và chạy chương trình tính giá thành sản phẩm, kế toán vào báo cáo chi phí sản xuất đơn hàng để xem và in bảng phân bổ chi phí sản xuất tổng hợp. Cuối tháng kế toán lập bút toán khóa sổ để tự động tính giá thành sản phẩm. Kế toán vào phần kế toán tổng hợp, vào phần cập nhật số liệu và vào phần nộp trực tiếp.

Kế toán chỉ cần vào báo cáo giá thành sản phẩm tùy chỉnh để xem và in bảng chi phí dở dang cuối cùng (Bảng 18). Kế toán công ty không mở phiếu tính giá thành cho từng đơn hàng. Máy tính sẽ tự động chạy chương trình, sau đó tính toán báo cáo chi phí sản xuất sản phẩm và in bảng tính chi phí (Hình 19).

MỘT SỐ BIỆN PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH TẠI XÍ NGHIỆP IN

Những nhận xét đánh giá khái quát về hoạt động sản xuất, tổ chức quản lý và công tác kế toán tại Xí nghiệp In ACS Việt Nam

- Nguyên tắc hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành

- Ƣu điểm, nhƣợc điểm trong công tác kế toán tại xí nghiệp

- Sự cần thiết hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành

Nguyên tắc hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá. Qua thời gian thực tập tại Nhà in, tuy thời gian và trình độ còn hạn chế nhưng tôi mong muốn góp phần hoàn thiện phần kế toán trong công tác thu chi phí và tính giá thành sản phẩm, một vài ý kiến. Để đưa ra những ý kiến hợp lý và biện pháp hoàn thiện công tác kế toán thu chi, tính giá, trước hết chúng ta phải phân tích những ưu điểm, hạn chế trong việc tổ chức công tác kế toán ở công ty.

Công tác kế toán nói chung cũng như công tác kế toán với công tác thu chi, tính giá thành sản phẩm được lãnh đạo đơn vị rất coi trọng, phù hợp với tình hình kinh tế thị trường hiện nay và nhu cầu quản lý của công ty. Công tác kế toán với việc thu chi phí sản xuất, tính giá thành sản phẩm tại công ty về cơ bản đã đáp ứng được yêu cầu quản lý, phù hợp với đặc điểm sản xuất kinh doanh của công ty và đảm bảo tuân thủ chế độ kế toán liên tục. Sự cần thiết phải cải tiến công tác kế toán để tập hợp chi phí sản xuất và tính giá.

Ngoài ra, kế toán còn tập hợp chi phí sản xuất và tính giá thành sản phẩm để phục vụ tốt hơn cho quá trình kiểm soát chi phí nhằm đảm bảo tiết kiệm, hiệu quả và tăng khả năng cạnh tranh. Hoàn thiện công tác kế toán tập hợp giá thành sản xuất và tính giá thành sản phẩm sẽ góp phần khắc phục những hạn chế này. Trong chương này tôi xin đưa ra một số suy nghĩ cá nhân về việc hoàn thiện công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm trong doanh nghiệp.

Các biện pháp nâng cao công tác kế toán thu chi phí sản xuất và tính giá tại Xí nghiệp In ACS Việt Nam.

Các biện pháp nhằm hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính giá thành tại Xí nghiệp In ACS Việt Nam

- Một số kiến nghị nhằm hoàn thiện công tác kế toán tập hợp CPSX và tính giá thành tại Xí nghiệp

Việc thực hiện hạch toán giá thành sản phẩm, giá thành sản phẩm phải bảo đảm cung cấp số liệu kịp thời, chính xác, đầy đủ phục vụ công tác quản lý, điều hành các hoạt động kinh tế, tài chính. Việc hoàn thiện việc hạch toán chi phí sản xuất, giá thành sản phẩm phải làm cho bộ máy kế toán gọn nhẹ nhưng vẫn đảm bảo hiệu quả công việc cao, nâng cao năng lực quản lý và mang lại hiệu quả kinh tế cao. Việc hoàn thiện việc hạch toán chi phí sản xuất và tính giá thành sản phẩm phải được thực hiện trên cơ sở khoa học, phù hợp với chế độ, chính sách quản lý hiện hành của Nhà nước.

Một số kiến nghị nhằm hoàn thiện công tác kế toán thu chi phí sản xuất và hạch toán chi phí tại công ty. Kế toán phải dự kiến khấu hao hàng tồn kho cho từng loại nguyên vật liệu trong công ty. Nếu tiền nghỉ hè không được khấu trừ trước, chi phí sẽ dao động.

Kế toán sử dụng tài khoản 335 - Chi phí trích trước thụ động để phản ánh việc tính và thanh toán tiền lương nghỉ phép cho công nhân trực tiếp sản xuất. Bên Có: trích trước tiền lương nghỉ phép vào chi phí sản xuất trong kỳ. Vào cuối năm, kế toán đối chiếu số tiền lương nghỉ lễ và số tiền được khấu trừ để xác định chênh lệch.

Doanh nghiệp phải mở sổ kế toán chi tiết để theo dõi, giải quyết bảo hiểm thất nghiệp riêng.