Hoàn thành công việc kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm xây dựng tại Công ty TNHH An Cư. để làm báo cáo tốt nghiệp của bạn. Đối tượng nghiên cứu: Công tác kế toán tập hợp chi phí sản xuất và chi phí xây dựng của Công ty TNHH An Cư. tính toán.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁNTẬP HỢP

Đặc điểm của sản phẩm xây lắp và yêu cầu quản lý chi phí sản xuất, tính giá

- Đặc điểm của ngành xây dựng cơ bản, của sản phẩm xây lắp

- Yêu cầu của tổ chức quản lý chi phí sản xuất, quản lý giá thành sản phẩm

Xác định đối tượng kế toán thu chi phí sản xuất, đối tượng và phương pháp tính giá thành sản phẩm khoa học, hợp lý. Chi phí sản xuất và phương pháp tập hợp chi phí sản xuất ở doanh nghiệp xây dựng.

Chi phí sản xuất và phƣơng pháp tập hợp chi phí sản xuất trong doanh

- Chi phí sản xuất và cách phân loại chi phí sản xuất trong doanh nghiệp

- Chi phí sản xuất trong doanh nghiệp xây dựng

- Phân loại chi phí sản xuất trong doanh nghiệp

- Phân loại chi phí sản xuất theo nội dung, tính chất kinh tế của chi phí

- Phân loại chi phí sản xuất theo mục đích và công dụng của chi phí

- Đối tƣợng tập hợp chi phí sản xuất

Phân loại chi phí theo mối quan hệ giữa chi phí sản xuất và quy mô sản xuất. Vì vậy, cần xác định đúng đối tượng thu chi phí sản xuất.

Phuơng pháp kế toán tập hợp chi phí sản xuất

- Các phƣơng pháp tập hợp chi phí sản xuất

- Phƣơng pháp tập hợp trực tiếp chi phí sản xuất

- Phƣơng pháp phân bổ gián tiếp chi phí sản xuất

- Kế toán tập hợp chi phí sản xuất

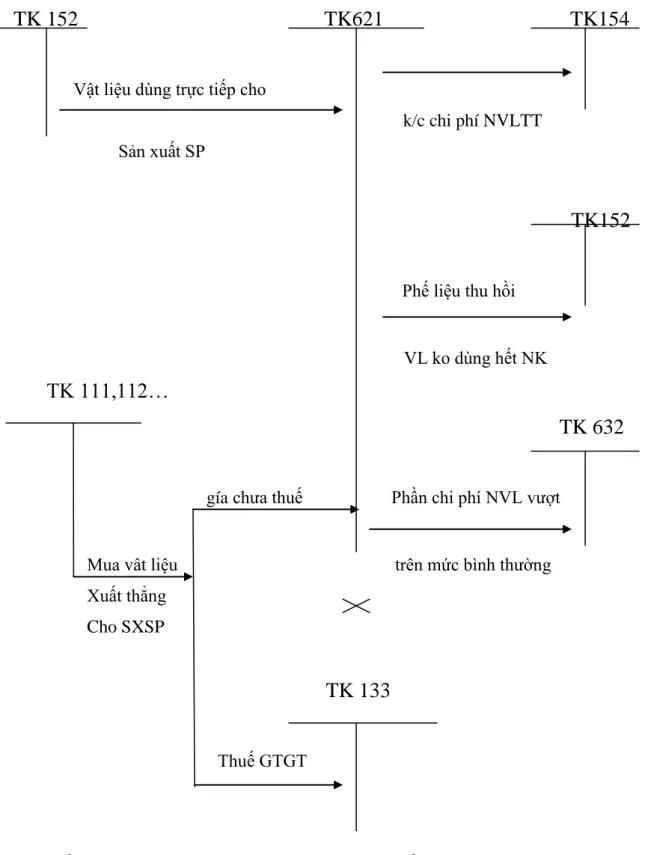

- Kế toán tập hợp chi phí sản xuất theo phƣơng pháp kê khai thƣờng xuyên

- Kế toán chi phí sản xuất theo phƣơng pháp kiểm kê định kỳ

Bên Nợ: Thu chi phí thực tế phát sinh cho việc sử dụng máy thi công. Bên Nợ: Tập hợp chi phí sản xuất trong kỳ (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung).

Đánh giá sản phẩm dở dang trong doanh nghiệp xây lắp

- Phƣơng pháp đánh giá sản phẩm làm dở theo giá dự toán

- Phƣơng pháp đánh giá sản phẩm làm dở dang theo tỷ lệ sản phẩm hoàn

- Phƣơng pháp đánh giá sản phẩm làm dở theo giá trị dự toán

Chi phí thực tế xây dựng tiếp tục được ghi nhận + Năng lực thi công thực hiện trong kỳ CP của cơ sở xây dựng. Giá thành thực tế + Giá thành thực tế trên Giá trị Chi phí thực tế xây dựng cơ bản dở dang đầu kỳ Xây dựng cơ bản dở dang trong thời gian dự kiến xây dựng cơ bản dở dang = x phép tính.

Giá thành sản phẩm xây lắp và các phƣơng pháp tính giá thành sản phẩm

- Giá thành sản phẩm xây lắp và các loại giá thành sản phẩm xây lắp

- Giá thành sản phẩm trong doanh nghiệp xây lắp

- Phân loại giá thành sản phẩm xây lắp

- Đối tƣợng tính giá thành sản phẩm xây lắp

- Kỳ tính giá thành sản phẩm xây lắp

- Phƣơng pháp tính giá thành

- Phƣơng pháp tính giá thành trực tiếp

- Phƣơng pháp giá thành theo đơn đặt hàng

- Phƣơng pháp tổng cộng chi phí

- Phƣơng pháp tính giá thành theo định mức

Hạch toán giá thành sản xuất là khâu đầu tiên, là cơ sở để tính giá thành sản phẩm. Hệ thống sổ cái được sử dụng để tập hợp chi phí sản xuất và tính giá thành sản phẩm trong các doanh nghiệp xây dựng.

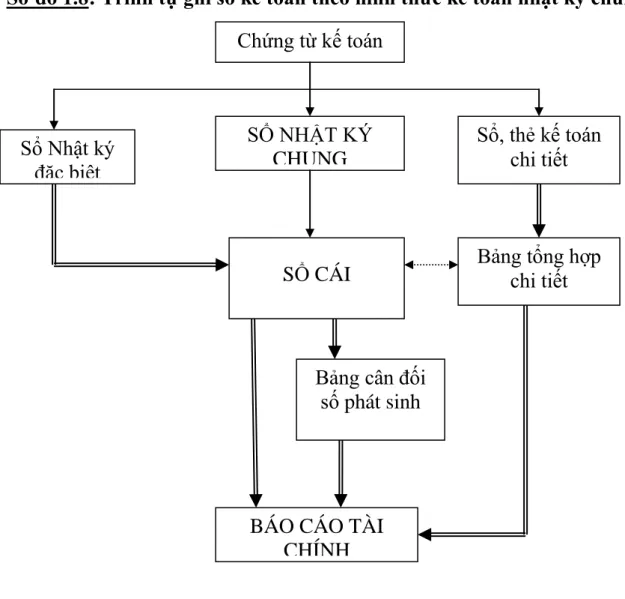

Hệ thống sổ sách kế toán sử dụng để tập hợp chi phí sản xuất và tính giá

- Hình thức sổ kế toán Nhật ký chung

- Hình thức kế toán Nhật ký – Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức sổ kế toán Nhật ký – Chứng từ

- Hình thức kế toán trên máy vi tính

Đặc điểm cơ bản của hình thức kế toán Nhật ký - Sổ chính: Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản) trên cùng một trang.Sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ chính. Chứng từ kế toán hoặc bản tóm tắt cùng loại của chứng từ kế toán là căn cứ để ghi nhật ký. Đặc điểm cơ bản của hình thức sổ sách kế toán: Chứng từ sổ sách kế toán: Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ kế toán”.

Chứng từ kế toán do kế toán viên lập trên cơ sở chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại, có nội dung tài chính giống nhau. Chứng từ kế toán được đánh số liên tục theo tháng, năm (theo số thứ tự trên sổ đăng ký chứng từ kế toán) và có chứng từ kế toán kèm theo, phải được người quản lý kế toán duyệt trước khi đưa vào sổ kế toán toán. Kết hợp toàn diện giữa kế toán tổng hợp và kế toán chi tiết trên cùng một sổ kế toán và trong cùng một quy trình đăng ký chéo.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN CHI PHÍ SẢN

Giới thiệu chung về công ty TNHH An Cƣ

Đặc điểm sản xuất kinh doanh

Chính vì vậy việc dự báo là rất quan trọng và cần thiết đối với các nhà thầu. Ngoài việc sản xuất đồ gỗ sản xuất tại nhà máy của công ty, các dự án xây dựng cũng được triển khai ở nơi khác nên vấn đề chủ động thu mua vật tư, nhân công và quản lý cũng gặp một số vấn đề nhất định.

Những thuận lợi và khó khăn của doanh nghiệp

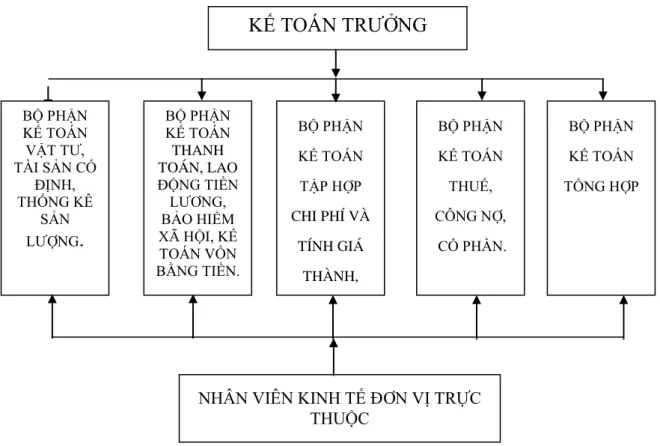

Giám đốc: Là người trực tiếp điều hành hoạt động sản xuất kinh doanh tại đơn vị và chịu trách nhiệm trước Hội đồng thành viên về mọi mặt của đơn vị. Phó Giám đốc: Dưới Giám đốc có 2 Phó Giám đốc giúp việc Giám đốc và điều hành công ty khi Giám đốc bận hoặc vắng mặt, một Phó Giám đốc phụ trách tài chính, một Phó Giám đốc phụ trách công nghệ. Các phòng chức năng: Gồm phòng kỹ thuật thiết kế, phòng kế toán, phòng chỉ huy công trường và phòng kế hoạch vật tư làm việc dưới sự chỉ đạo của phó giám đốc tài chính và phó giám đốc kỹ thuật.

Các đội thi công làm việc dưới sự chỉ đạo của các bộ phận chức năng liên quan, về mặt sản xuất các đội này chủ yếu chịu sự chỉ đạo của phòng chỉ huy công trường.

Cơ sở vật chất kỹ thuật

Nhiệm vụ tiếp theo là xác định biện pháp thi công và biện pháp an toàn tại nơi làm việc. Biện pháp thi công và biện pháp an toàn được thiết lập sao cho dự án xây dựng được hoàn thành nhanh chóng, đúng thời hạn, đảm bảo chất lượng kỹ thuật và an toàn công trình. Mỗi dự án sẽ có phương pháp thi công và biện pháp an toàn riêng.

Thiết kế công trường, biện pháp thi công và các biện pháp an toàn lao động chủ yếu được giải thích bằng bản vẽ, còn những phần không thể hiện trên bản vẽ thì được giải thích bằng miệng. Việc tổ chức thi công được tiến hành sau khi Bên A đã nghiệm thu hồ sơ thiết kế công trường, quy chuẩn kỹ thuật và nội quy lao động. Sau khi nghiệm thu và bàn giao dự án, hai bên sẽ tiến hành hoàn thiện dự án hoàn thiện.

Đặc điểm tổ chức công tác kế toán

- Nhiệm vụ của phòng kế toán

- Cơ cấu tổ chức bộ máy kế toán của công ty

- Hình thức kế toán: Nhật ký chung

PHÒNG KẾ TOÁN THANH TOÁN, TIỀN LƯƠNG LAO ĐỘNG, BẢO HIỂM XÃ HỘI, KẾ TOÁN VỐN TIỀN MẶT. Tổ chức quản lý, lưu trữ chứng từ kế toán theo quy định hiện hành của Bộ Tài chính. Phòng kế toán thanh toán, tiền lương, bảo hiểm xã hội, kế toán vốn tiền mặt.

Bộ phận kế toán tổng hợp, phân tích và kiểm soát số liệu: có trách nhiệm tổng hợp toàn bộ số liệu tại các phòng ban, phân tích, kiểm soát và báo cáo kế toán trưởng. Chứng từ kế toán, sổ sách, biểu mẫu thuế GTGT được lập và lưu hành đầy đủ theo quy định của nhà nước, cuối tháng kế toán tính thuế. Thực trạng hạch toán giá thành sản xuất tại Công ty 2.2.1 Kế toán chi phí sản xuất của Công ty.

Thực trạng công tác kế toán chi phí sản xuất tại Công ty

- Kế toán tập hợp chi phí sản xuất của Công ty

- Đối tƣợng tập hợp chi phí

- Tài khoản áp dụng

- Nội dung kế toán chi phí sản xuất

- Kế toán tập hợp chi phí nguyên vật liệu trực tiếp

- Hạch toán chi phí nhân công trực tiếp

- Hạch toán chi phí sử dụng máy thi công

- Hạch toán chi phí Sản xuất chung

Công ty áp dụng phương pháp tính giá thành sản xuất cho từng dự án, hạng mục công trình. Cuối quý, kế toán lập tổng chi phí nguyên vật liệu, thiết bị thi công cho toàn bộ dự án. Kế toán thực hiện các nhiệm vụ cho các dự án dựa trên tiêu chí chi phí trực tiếp.

Chi phí sử dụng máy thi công quý 4 năm 2009 được phân bổ cho dự án bệnh viện Đồ Sơn. Tên tài khoản: Chi phí sử dụng máy móc xây dựng Dự án: Bệnh viện Đồ Sơn. Kế toán phân bổ chi phí sản xuất chung cho các dự án theo chi phí nguyên vật liệu trực tiếp.

Tài khoản 1541: Chi phí sản xuất kinh doanh thường xuyên Tên dự án: Bệnh viện Đồ Sơn. Vì vậy, công ty nên lập biểu đồ chi phí theo từng khoản mục chi phí sản xuất riêng biệt cho từng dự án.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG

Nhận xét đánh giá về công tác kế toán tập hợp chi phí sản xuất và tính

- Những ƣu điểm trong công tác kế toán tập hợp chi phí tính giá thành sản phẩm

- Những tồn tại cần hoàn thiện trong công tác kế toán chi phí sản xuất và

Công ty đã xây dựng mô hình quản lý, kế toán khoa học, hợp lý, phù hợp với yêu cầu của nền kinh tế thị trường. Thứ tư: Về tổ chức hạch toán giá thành sản xuất và tính giá thành sản phẩm, Công ty thống nhất phương pháp xác định và hạch toán các loại chi phí sản xuất. Tuy nhiên, trong điều kiện cơ chế thị trường cạnh tranh và sự thay đổi chưa đầy đủ của hệ thống kế toán, Công ty đã gặp phải những khó khăn, vướng mắc nhất định, đặc biệt trong công tác kế toán tập hợp giá thành sản phẩm và tính giá thành sản phẩm xây dựng.

Hiện nay, CNTT là một trong những giải pháp giúp công việc kế toán của công ty trở nên đơn giản, gọn nhẹ và hệ thống kế toán bớt nặng nề hơn. Nhưng công ty vẫn chỉ áp dụng những chức năng máy tính thông thường vào công việc kế toán. Công ty không sử dụng bảng giá chi tiết mà chỉ thu chi phí cho việc sản xuất, xây dựng công trình.

Nội dung và giải pháp hoàn thiện công tác kế toán tập hợp chi phí sản

- Yêu cầu

- Phƣơng hƣớng hoàn thiện công tác kế toán tập hợp chi phí sản xuất và

Vì vậy, công ty có thể sử dụng phần mềm kế toán được lập trình sẵn phù hợp với mục đích của công ty. Giúp công tác kế toán công ty nói chung và công tác kế toán giá thành tính giá thành sản phẩm nói riêng sẽ dễ dàng thực hiện hơn, thuận tiện hơn trong việc theo dõi, đẩy nhanh tiến độ công việc và xử lý thông tin kịp thời. Công ty phải điều chỉnh chi phí lương nghỉ lễ = cách khấu trừ trước lương nghỉ lễ.

Vì vậy, việc đổi mới, hoàn thiện công tác hạch toán giá thành sản xuất, tính giá thành sản phẩm ở các công ty xây dựng nói chung và Công ty TNHH AN CƯ nói riêng. một câu hỏi cực kỳ cần thiết và không phải là một vấn đề. Tìm hiểu thực trạng hệ thống quản lý kế toán, đặc điểm hoạt động sản xuất kinh doanh và công tác kế toán thu chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH An Cư. Đề xuất các chính sách cơ bản nhằm nâng cao tính giá thành sản phẩm, giá thành sản phẩm trong công ty.