Vì vậy, công tác hạch toán, tập hợp chi phí sản xuất và tính giá trong doanh nghiệp là rất quan trọng. Làm rõ thực trạng công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Đức Anh. Hoàn thành công việc kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Đức Anh.

Bản chất và nội dung kinh tế của chi phí sản xuất

LÝ LUẬN KẾ TOÁN CHUNG TỔNG CHI PHÍ SẢN XUẤT VÀ KẾ TOÁN GIÁ PHÍ SẢN PHẨM TẠI CÔNG TY SẢN XUẤT.

Bản chất và chức năng của giá thành sản phẩm

Căn cứ vào khối lượng: Chi phí sản xuất không tính đến chi phí có liên quan đến số lượng thành phẩm hay không. Chi phí sản phẩm giới hạn số lượng chi phí sản xuất so với khối lượng sản phẩm và dịch vụ hoàn thành. Như vậy, chi phí sản xuất là cơ sở hình thành giá sản phẩm, còn chi phí sản xuất là cơ sở hình thành giá bán.

Phân loại chi phí sản xuất

Phân loại chi phí sản xuất theo yếu tố chi phí

Phân loại chi phí sản xuất theo khoản mục chi phí

Phân loại chi phí sản xuất theo cách ứng xử của chi phí

Phân loại giá thành

Phân loại giá thành theo thời điểm tính giá thành

Phân loại giá thành theo phạm vi phát sinh chi phí

Đối tượng hạch toán chi phí sản xuất, đối tượng tính giá thành sản phẩm và kỳ

Đối tượng hạch toán chi phí sản xuất

Tùy theo quy trình công nghệ sản xuất sản phẩm và yêu cầu tính giá thành mà đối tượng kế toán chi phí có thể phục vụ mục đích cải tiến. Đối với những công ty có quy trình công nghệ sản xuất đơn giản, không chia thành các giai đoạn cụ thể, rõ ràng thì mục đích hạch toán giá thành sản xuất là toàn bộ quá trình sản xuất. Đối với những doanh nghiệp có quy trình công nghệ phức tạp thì đối tượng hạch toán giá thành sản xuất có thể là từng bộ phận, từng nhóm chi tiết, từng chi tiết trong các công đoạn gia công.

Đối tượng tính giá thành sản phẩm

Đối tượng thu chi phí và đối tượng tính giá thành có mối quan hệ chặt chẽ với nhau. Việc xác định đối tượng chi phí sản xuất là tiền đề cho việc tính chi phí theo đối tượng chi phí trong doanh nghiệp. Khi quá trình sản xuất là một sản phẩm duy nhất thì đối tượng chi phí và đối tượng chi phí là như nhau.

Kỳ tính giá thành sản phẩm

Đặc điểm của kế toán chi phí sản xuất - giá thành sản phẩm theo hình thức kế toán. Thực trạng kế toán hiện hành với việc tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty TNHH Đức Anh. Bên Bên Có: Kết chuyển chi phí sản xuất chung để tính giá thành sản phẩm tồn kho.

Phương pháp hạch toán chi phí sản xuất

Phương pháp tập hợp trực tiếp

Đây là phương pháp thu trực tiếp theo từng đối tượng chi phí, đảm bảo độ chính xác cao, đồng thời có tác động lớn đến công tác kế toán quản trị của công ty. Thông thường, phương pháp này được sử dụng cho chi phí nguyên vật liệu và chi phí nhân công trực tiếp. Phương pháp phân bổ gián tiếp: sử dụng trong trường hợp phát sinh chi phí sản xuất liên quan đến nhiều đối tượng hạch toán chi phí, không tổ chức được.

Phương pháp phân bổ gián tiếp

Tổng hợp chi phí sản xuất, phân tích chi phí và tính giá thành sản phẩm. Vì vậy, chi phí sản xuất và giá thành sản phẩm ổn định không được đảm bảo. Nội dung và giải pháp hoàn thiện công tác kế toán giá thành sản xuất - giá thành sản phẩm tại công ty.

Phương pháp tính giá thành sản phẩm

Tính giá thành theo phương pháp trực tiếp

Ddk, Dck: Chi phí sản phẩm dở dang đầu kỳ và cuối kỳ Cps: Chi phí sản xuất phát sinh trong kỳ.

Tính giá thành theo phương pháp tổng cộng chi phí

Tính giá thành theo phương pháp hệ số

Phương pháp kế toán này dựa vào hệ số quy đổi để quy đổi loại sản phẩm thành sản phẩm ban đầu, sau đó căn cứ vào tổng chi phí liên quan đến giá thành của các sản phẩm thu thập được để tính giá vốn sản phẩm gốc và giá của từng loại sản phẩm. Tổng chi phí sản xuất sản phẩm gốc (Zoi) Tổng số sản phẩm gốc quy đổi (Q0). Qi: Số lượng sản phẩm chưa quy đổi. Hi: Hệ số chuyển đổi của sản phẩm.

Tính giá thành theo phương pháp tỷ lệ

Tính giá thành theo phương pháp loại trừ sản phẩm phụ

Tính giá thành theo phương pháp đơn đặt hàng

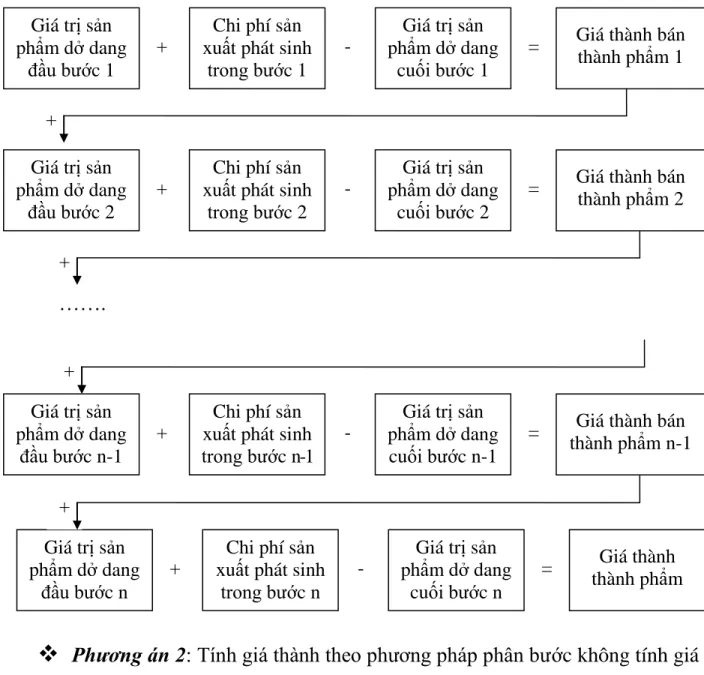

Tính giá thành theo phương pháp phân bước

Phương án 2: Tính chi phí theo phương pháp từng bước không tính giá thành bán thành phẩm (còn gọi là phương án chuyển song song. Phương pháp này phù hợp với các công ty có loại hình sản xuất, chế biến phức tạp). không liên tục tiêu thụ bán thành phẩm hoặc việc tiêu thụ này không có tầm quan trọng lớn.

Tính giá thành theo phương pháp định mức

Đánh giá sản phẩm dở dang

- Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp

- Đánh giá sản phẩm dở dang theo sản lượng ước tính tương đương

- Đánh giá sản phẩm dở dang cuối kỳ theo 50% chi phí chế biến

- Đánh giá sản phẩm dở dang theo phương pháp định mức

Vì vậy, việc đánh giá sản phẩm dở dang là rất quan trọng trong kế toán doanh nghiệp. Những chi phí được bổ sung dần vào quá trình sản xuất (thường là chi phí nhân công trực tiếp, chi phí sản xuất chung) gọi là chi phí gia công, chỉ phân bổ cho sản phẩm dở dang theo mức độ hoàn thành. Sử dụng phương pháp này cho kết quả tính giá trị sản phẩm dở dang rất chính xác.

Nội dung hạch toán chi phí sản xuất – giá thành sản phẩm

Hạch toán chi phí sản xuất, giá thành sản phẩm đối với doanh nghiệp kế toán

Để hạch toán chi phí nhân công trực tiếp, kế toán sử dụng tài khoản 622 - Chi phí nhân công trực tiếp. Bên Có: + Kết chuyển chi phí nhân công trực tiếp để tính giá thành sản phẩm. Chuyển chi phí nhân công trực tiếp trên mức bình thường vào tài khoản 632 “giá vốn hàng hóa”.

Mặt khác, chi phí sản xuất chung cũng được nhóm thành chi phí cố định và chi phí biến đổi. Nếu mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì chi phí sản xuất chung không được phân bổ vào chi phí sản xuất, kinh doanh trong kỳ. Chi phí sản xuất chung biến đổi được phân bổ hoàn toàn dựa trên chi phí thực tế trong kỳ.

Kế toán tập hợp và phân bổ chi phí sản xuất chung vào tài khoản 627 - chi phí sản xuất chung. Chi phí sản xuất chung được phân bổ và chuyển vào đối tượng chi phí. Chi phí sản xuất chung không được phân bổ hoặc kết chuyển giữa chi phí sản xuất và chi phí hoạt động trong kỳ.

Hạch toán chi phí sản xuất, giá thành sản phẩm cho doanh nghiệp kiểm kê hàng tồn kho theo phương pháp kiểm kê định kỳ.

Hạch toán chi phí sản xuất, giá thành sản phẩm đối với doanh nghiệp kế toán

Do đặc thù kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ nên tài khoản 154 chỉ dùng để phản ánh chi phí phát sinh đầu kỳ và cuối kỳ, tập hợp chi phí và tính giá thành phẩm. chi phí sản xuất. Hóa đơn 631 cũng cung cấp các tài khoản chi tiết về nơi phát sinh chi phí (nhóm, nhóm sản xuất, xưởng) và theo loại và nhóm sản phẩm.

Đặc điểm hạch toán chi phí sản xuất – giá thành sản phẩm theo các hình thức

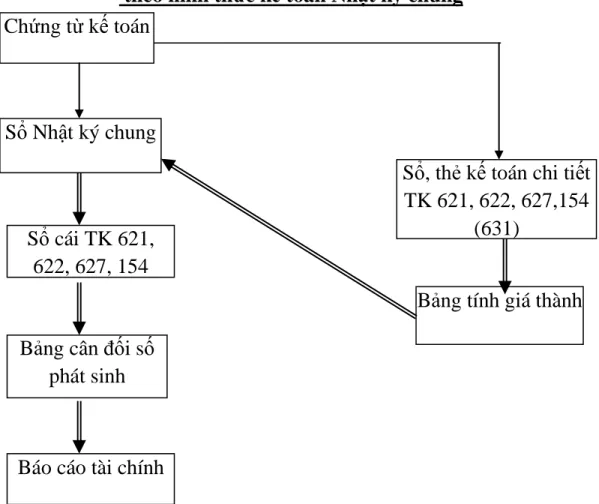

Doanh nghiệp phải căn cứ vào quy mô, đặc điểm của hoạt động sản xuất, kinh doanh, yêu cầu quản lý, trình độ chuyên môn của đội ngũ nhân viên kế toán và điều kiện về trang thiết bị kỹ thuật tính toán để lựa chọn hình thức kế toán phù hợp. Hạch toán chi phí sản xuất - giá thành sản phẩm theo các hình thức kế toán chủ yếu là hình thức tổ chức sổ sách kế toán để hạch toán chi phí sản xuất - giá thành sản phẩm. Quy trình ghi sổ kế toán CPSX - giá thành sản phẩm theo hình thức kế toán Nhật ký tổng hợp.

Quy trình ghi sổ kế toán CPSX - giá thành sản phẩm theo hình thức Nhật ký - Sổ kế toán. Thủ tục ghi sổ kế toán CPSX - giá thành sản phẩm theo mẫu kế toán: Chứng từ ghi sổ. Quy trình ghi sổ kế toán CPSX - giá thành sản phẩm theo hình thức Nhật ký - Kế toán chứng từ.

Quy trình ghi sổ kế toán sản xuất - giá thành sản phẩm bằng hình thức kế toán trên máy vi tính.

THỰC TRẠNG KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT

Đặc điểm chung ảnh hưởng đến công tác hạch toán chi phí sản xuất và tính giá

- Lịch sử hình thành và phát triển Công ty

- Đặc điểm sản phẩm, tổ chức sản xuất và quy trình công nghệ tại Công ty

- Thuận lợi và khó khăn của Công ty trong quá trình hoạt động

- Đặc điểm tổ chức bộ máy quản lý tại Công ty

- Đặc điểm tổ chức bộ máy kế toán và chính sách kế toán áp dụng tại Công ty

- Đặc điểm và cách phân loại chi phí sản xuất tại Công ty

- Đối tượng hạch toán chi phí sản xuất và đối tượng tính giá thành sản phẩm

- Đối tượng hạch toán chi phí sản xuất

- Đối tượng tính giá thành

- Kỳ tính giá thành và phương pháp tính giá thành

- Nội dung, trình tự hạch toán chi phí sản xuất và tính giá thành sản phẩm tại

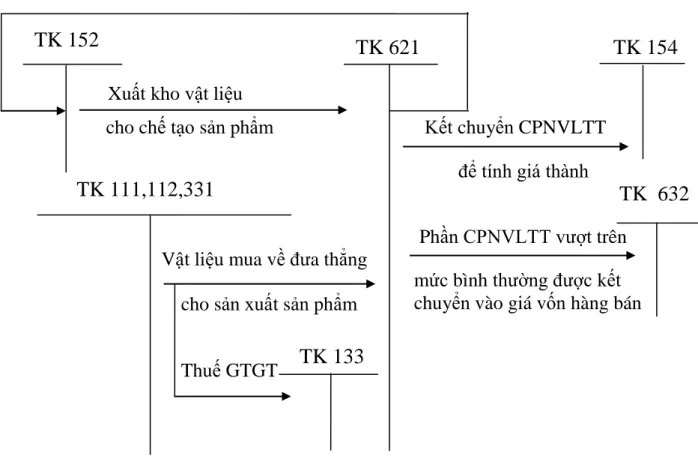

- Hạch toán chi phí nguyên vật liệu trực tiếp

- Hạch toán chi phí nhân công trực tiếp

- Hạch toán chi phí sản xuất chung

- Tổng hợp chi phí sản xuất, đánh giá sản phẩm dở dang và tính giá thành

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC

- Đánh giá thực trạng công tác kế toán nói chung và kế toán chi phí sản xuất, giá

- Ưu điểm

- Nhược điểm

- Tính tất yếu phải hoàn thiện công tác kế toán tập hợp chi phí sản xuất và tính

- Yêu cầu và phương hướng hoàn thiện công tác kế toán chi phí sản xuất- giá

- Nội dung và giải pháp hoàn thiện công tác kế toán chi phí sản xuất- giá thành

- Kiến nghị 1 : Việc hiện đại hóa công tác kế toán và đội ngũ kế toán

- Kiến nghị 2: Vấn đề tiền lương

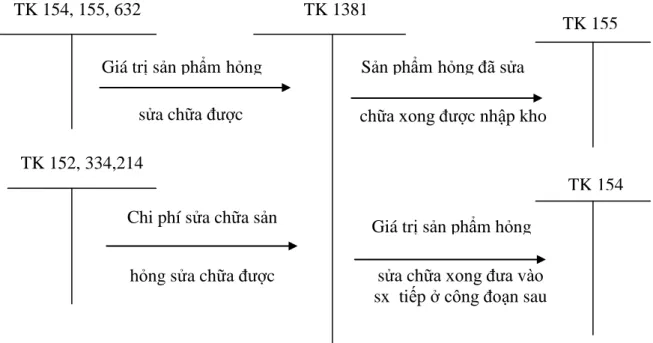

- Kiến nghị 3 : Về các thiệt hại trong quá trình sản xuất

- Kiến nghị 4: Về việc trích trước chi phí sửa chữa lớn TSCĐ

- Kiến nghị 5: Về cách thức phân loại chi phí

- Kiến nghị 6: Về sổ sách kế toán

MỘT SỐ KIẾN NGHỊ KHI HOÀN THIỆN CÔNG TÁC KẾ TOÁN ĐỂ THU GIÁ CHI PHÍ SẢN PHẨM VÀ TÍNH GIÁ PHÍ SẢN PHẨM. Đánh giá thực trạng công tác kế toán nói chung và việc tính giá thành sản phẩm, đặc biệt là giá thành sản phẩm tại công ty xuất khẩu và đặc biệt là giá thành sản phẩm tại công ty. Những thiệt hại này gây thiệt hại cho công ty, làm tăng chi phí sản xuất và ảnh hưởng đến giá thành sản phẩm.

Công việc kế toán tập hợp chi phí sản xuất, hạch toán giá thành sản phẩm tại công ty và hạch toán giá thành sản phẩm tại công ty phải được hoàn thiện. Việc tính toán chi phí sản xuất và tính giá thành sản phẩm được tổ chức tốt sẽ giúp các công ty đưa ra quyết định tối ưu. Vì vậy, việc hoàn thiện công tác hạch toán và tính giá thành sản phẩm là một yêu cầu khách quan và có tầm quan trọng chiến lược đối với sự phát triển của công ty.

Yêu cầu và hướng dẫn hoàn thiện tính giá thành sản xuất - Giá sản phẩm tại Công ty TNHH Đức Anh Giá thành sản xuất, giá thành sản phẩm được tập hợp vào cuối tháng, ảnh hưởng đến tính kịp thời của thông tin kế toán. Tất cả những thiệt hại này đều được tính vào chi phí sản xuất sản phẩm và được tính là sản phẩm chính hãng.

Việc hạch toán tập hợp chi phí sản xuất và tính giá thành sản phẩm là một vấn đề mang tính lý luận và thực tiễn rất cao.