Hiểu biết về doanh thu, chi phí và kết quả kinh doanh trong các công ty. Nhiệm vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong công ty. Sự cần thiết của việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh trong công ty.

Nội dung tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong công ty.

Kế toán giá vốn hàng bán trong doanh nghiệp

Trị giá thực tế sản phẩm, hàng hóa tồn kho sau mỗi lần nhập khẩu Số lượng sản phẩm, hàng hóa thực tế tồn kho sau mỗi lần nhập khẩu Phương pháp này có ưu điểm là khắc phục được hạn chế của phương pháp trên nhưng việc tính toán phức tạp, phức tạp, nhiều khâu, tốn nhiều công sức. Theo phương pháp này, khi xuất khẩu nhóm hàng nào thì tính theo giá hiện hành của nhóm hàng đó. Ưu điểm: Phương pháp này giúp kế toán tính giá vốn hàng bán kịp thời.

Vì vậy, phương thức này chỉ phù hợp với những doanh nghiệp kinh doanh ít loại hàng hóa và không xuất nhập khẩu nhiều lần.

Tổ chức công tác kế toán doanh thu bán hàng và cung cấp dịch vụ và giá vốn hàng bán trong doanh nghiệp hạch toán hàng tồn kho theo phƣơng

Tổ chức hạch toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn hàng bán tại doanh nghiệp theo phương pháp kế toán hàng tồn kho theo hướng dẫn. Doanh thu bán hàng (Tính thuế GTGT: Giá vốn hàng bán K/k Giá vốn K/k doanh thu theo phương pháp trực tiếp). Doanh thu bán hàng (Tính thuế bán hàng bảo hiểm và thuế GTGT theo phương pháp khấu trừ).

Tổ chức hạch toán doanh thu bán hàng, cung cấp dịch vụ và giá trị mua vào của hàng hóa bán ra tại công ty theo hướng dẫn hạch toán hàng tồn kho.

Tổ chức công tác kế toán doanh thu bán hàng và cung cấp dịch vụ và giá vốn hàng bán trong doanh nghiệp hạch toán hàng tồn kho theo phƣơng

Theo phương pháp kiểm kê định kỳ và đơn vị áp dụng tính thuế GTGT theo phương pháp khấu trừ). Tổ chức công tác kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp trong doanh nghiệp.

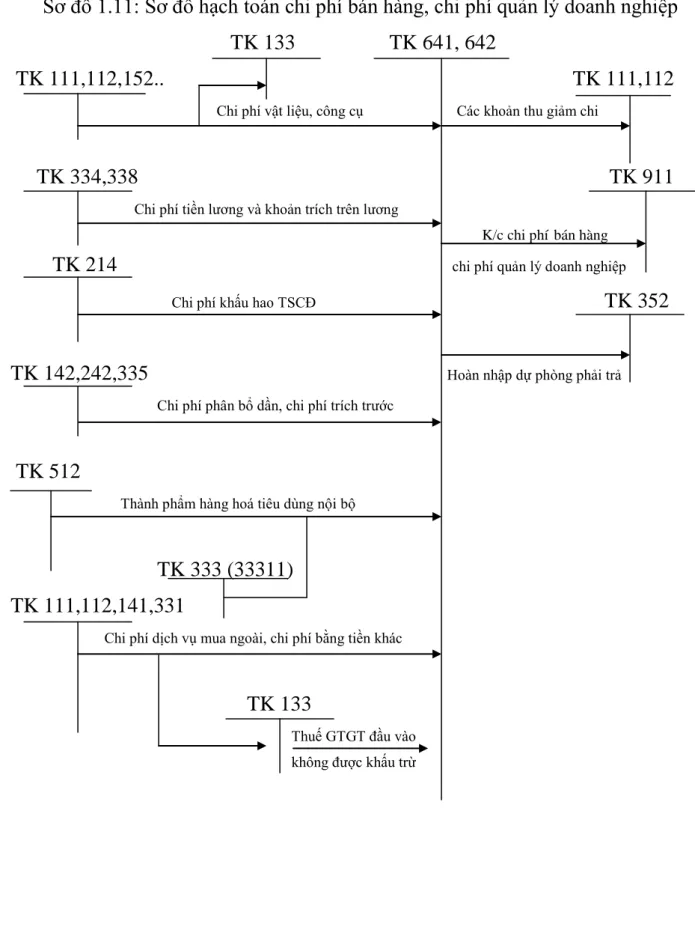

Tổ chức công tác kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp trong doanh nghiệp

Chuyển chi phí quản lý doanh nghiệp sang Nợ TK911 – Xác định kết quả kinh doanh. Tổ chức hạch toán thu nhập và chi phí của hoạt động tài chính trong doanh nghiệp.

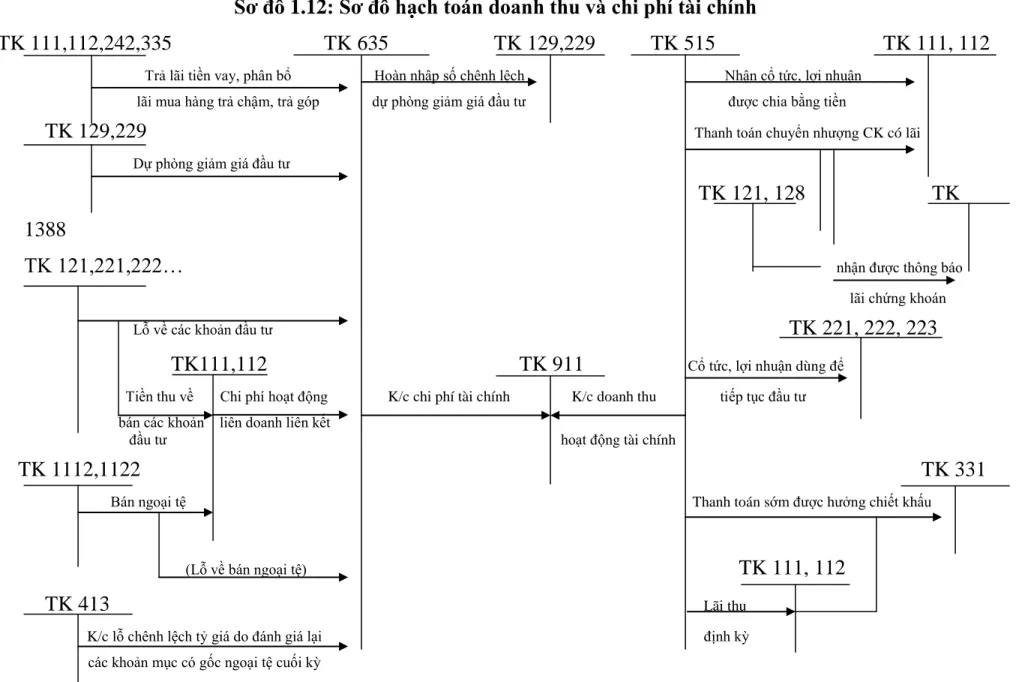

Tổ chức công tác kế toán doanh thu, chi phí của hoạt động tài chính trong doanh nghiệp

Tổ chức công tác kế toán doanh thu hoạt động tài chính

Tổ chức công tác kế toán chi phí tài chính

Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính, lỗ phát sinh trong kỳ để xác định kết quả kinh doanh. Tính lỗ chênh lệch tỷ giá do đánh giá lại định kỳ các khoản mục có gốc ngoại tệ cuối kỳ. Tổ chức công tác kế toán thu nhập và chi phí hoạt động khác trong doanh nghiệp.

Tổ chức công tác kế toán doanh thu và chi phí hoạt động khác trong doanh nghiệp

Tổ chức công tác kế toán thu nhập khác

Tổ chức công tác kế toán chi phí khác

Chi phí phát sinh từ việc thanh lý, nhượng bán tài sản cố định dẫn đến quyết định miễn giảm được tính vào thu nhập khác. VAT (nếu có) được thanh toán trên cơ sở ký gửi trực tiếp từ người gửi tiền hoặc người gửi tiền. Các khoản phạt thuế, thu nợ khó đòi, thu nợ bảo hiểm quá hạn đều được doanh nghiệp bảo hiểm bù đắp và thu.

Không bao gồm các khoản phạt vi phạm hợp đồng kinh tế và tiền thưởng cho khách hàng. Tổ chức công tác kế toán xác định kết quả kinh doanh trong công ty.

Tổ chức công tác kế toán xác định kết quả kinh doanh trong doanh nghiệp

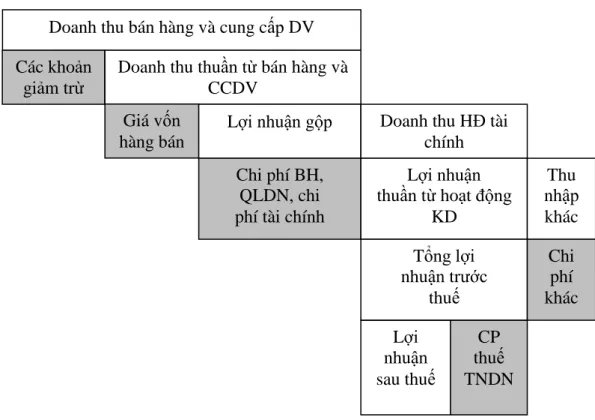

Kết chuyển doanh thu bán hàng Kết chuyển giá vốn hàng bán và dịch vụ đã cung cấp. Kết chuyển giá vốn hàng bán, kết chuyển doanh thu tài chính và chi phí quản lý kinh doanh. HIỆN TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI.

Khái quát chung về công ty cổ phần Thép Cửu Long Vinashin (Công ty)

- Quá trình hình thành và phát triển của Công ty

- Đặc điểm hoạt động sản xuất kinh doanh của Công ty

- Đặc điểm cơ cấu tổ chức bộ máy quản lý tại Công ty cổ phần Thép Cửu Long Vinashin. (Sơ đồ 2.1)

- Đặc điểm tổ chức công tác kế toán tại Công ty cổ phần Thép Cửu Long Vinashin

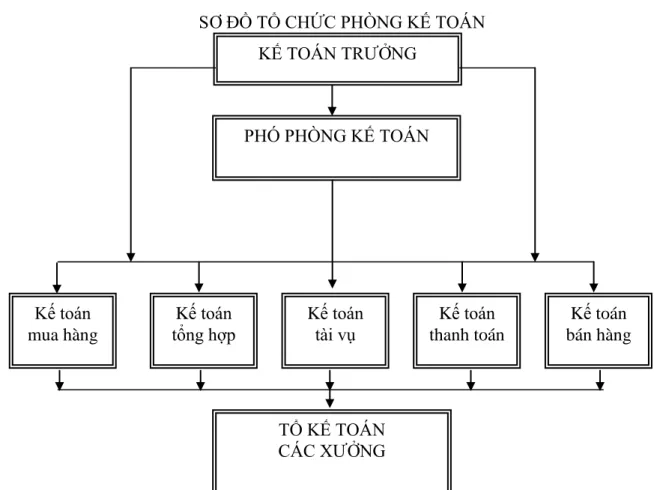

- Đặc điểm cơ cấu tổ chức bộ máy kế toán tại Công ty.(Sơ đồ 2.2)

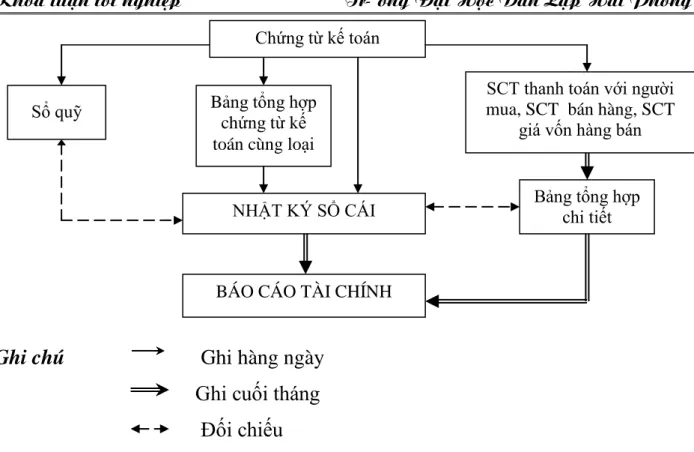

- Đặc điểm tổ chức hệ thống sổ sách kế toán tại Công ty cổ phần Thép Cửu Long Vinashin

Ngoài ra, trong năm Công ty còn thực hiện một số hoạt động kinh doanh khác. Công ty Cổ phần Thép Cửu Long Vinashin luôn chú trọng tìm kiếm những hướng phát triển mới, với mục tiêu kinh doanh Uy tín - Chất lượng - Hiệu quả. Tập đoàn Công nghiệp Tàu thủy Việt Nam được coi là công ty mẹ của Công ty Cổ phần Thép Cửu Long Vinashin do góp 51% vốn điều lệ.

Thiết lập mạng lưới kinh doanh theo chiến lược phát triển của Công ty do Hội đồng quản trị đề ra. Ban kiểm soát: Đây là những người thay mặt cổ đông để kiểm soát mọi hoạt động kinh doanh, quản lý và vận hành của công ty. Trưởng Ban kiểm soát phải là đại diện cổ đông có cổ phần lớn của công ty.

Ban quản lý dự án điện của công ty thực hiện các dự án do công ty đề xuất (hội đồng quản trị và tổng giám đốc). Phòng Xuất nhập khẩu: Phòng có nhiệm vụ xuất nhập hàng hóa cho công ty. Đặc điểm tổ chức công tác kế toán tại Công ty cổ phần Thép Cửu Long Vinashin.

Đặc điểm tổ chức hệ thống sổ kế toán tại Công ty cổ phần thép Cửu Long Vinashin. Thực trạng tổ chức công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thép Cửu Long Vinashin.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Thép Cửu Long Vinashin

Thực trạng tổ chức công tác kế toán doanh thu, chi phí hoạt động sản xuất kinh doanh tại Công ty cổ phần Thép Cửu Long Vinashin

- Đặc điểm doanh thu bán hàng và cung cấp dịch vụ tại Công ty

- Đặc điểm giá vốn hàng bán của Công ty

- Thực trạng tổ chức công tác kế toán doanh thu bán hàng và cung cấp dịch vụ và giá vốn hàng bán tại Công ty cổ phần Thép Cửu Long Vinashin

- Thực trạng tổ chức công tác kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp tại Công ty

Bán hàng trực tiếp: Công ty giao hàng trực tiếp cho người mua tại kho. Thực trạng tổ chức kế toán doanh thu bán hàng, dịch vụ và giá vốn hàng bán tại Công ty Cổ phần Thép Cửu Long Vinashin. Quy trình hạch toán doanh thu bán hàng và dịch vụ, giá vốn hàng bán trên máy tính tại công ty.

Tên đầy đủ của người mua: Nguyễn Bá Thành Tên đơn vị: Công ty TNHH Thép Thành Đô. CÔNG TY CỔ PHẦN THÉP VINASHIN CỬU LONG KM9-QUAN TOÀN-HỒNG BÀNG-HẢI PHÒNG. CÔNG TY CỔ PHẦN THÉP VINASHIN CỬU LONG Km9 - Quán Toản - Hồng Bàng - Hải Phòng.

CÔNG TY CỔ PHẦN THÉP VINASHIN CỬU LONG Km 9 - Quán Toản - Hồng Bàng - Hải Phòng. CÔNG TY CỔ PHẦN THÉP VINASHIN CỬU LONG Km 9 - Quán Toản - Hồng Bàng - Hải Phòng. CÔNG TY CỔ PHẦN THÉP VINASHIN CỬU LONG Km 9 - Quán Toản - Ngô Quyền - Hải Phòng.

Thực trạng tổ chức kế toán chi phí bán hàng và chi phí quản lý kinh doanh tại Công ty. Chi phí bán hàng tại công ty bao gồm các chi phí liên quan đến việc bán hàng và quá trình cung cấp dịch vụ như: chi phí vật liệu đóng gói, chi phí nhân viên bán hàng và phục vụ, chi phí Công cụ, dụng cụ sử dụng trong bán hàng, chi phí khấu hao tài sản cố định, dịch vụ thuê ngoài. phí và các chi phí bằng tiền khác. Chi phí quản lý doanh nghiệp của Công ty bao gồm: chi phí nhân viên quản lý, chi phí nội thất văn phòng, chi phí khấu hao tài sản cố định, các loại thuế, phí, lệ phí: bao gồm thuế môn bài, thuế đất đai...

CÔNG TY PHỤ TÙNG THÉP VINASHIN CỬU LONG Km 9 - Quán Toản - Hồng Bàng - Hải Phòng.

Thực trạng tổ chức công tác kế toán các khoản giảm trừ doanh thu Đặc điểm khoản chiết khấu thƣơng mại

Tên đơn vị: Công ty Cổ phần Vận tải Viễn Dương Vinashin Địa chỉ: Số 1. 5 Giang Văn Minh - Hà Nội. Số tiền bằng chữ: Năm trăm tám mươi triệu, ba trăm sáu mươi hai nghìn, ba trăm đồng chẵn. Thực trạng tổ chức kế toán thu nhập và chi phí phục vụ hoạt động tài chính tại công ty.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí hoạt động tài chính tại Công ty

Quy trình hạch toán thu nhập và chi phí của hoạt động tài chính tại Công ty. Kế toán căn cứ vào giấy báo Nợ của ngân hàng, tạo mã số ủy quyền thanh toán UNC34/12 trên phần mềm kế toán máy tính. Thực trạng tổ chức kế toán thu nhập và chi phí hoạt động khác tại Công ty Cổ phần Thép Cửu Long Vinashin.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí hoạt động khác tại Công ty cổ phần Thép Cửu Long Vinashin

BIÊN BẢN THOẢ THUẬN GÓP VỐN

BIÊN BẢN ĐỊNH GIÁ

- Mục đích định giá

- Tài sản

- Phƣơng pháp định giá

- Kết quả định giá

- Tổ chức công tác kế toán Xác định kết quả kinh doanh tại Công ty

- Đánh giá về thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Thép Cửu Long Vinashin

- Giải pháp hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Thép Cửu Long Vinashin

Tổ chức công tác kế toán Xác định kết quả kinh doanh trong công ty. Cuối mỗi quý, kế toán thực hiện việc kết chuyển thu nhập, chi phí và xác định kết quả kinh doanh. Chứng từ dùng trong công tác kế toán để xác định kết quả kinh doanh tại công ty là chứng từ kế toán.

GIẢI PHÁP TOÀN DIỆN VỀ TỔ CHỨC CÔNG TÁC DOANH THU VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Đánh giá thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Thép Cửu Long Vinashin. Về tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.

Công tác tổ chức thông tin trong công ty được thực hiện rất tốt, luôn cập nhật và cập nhật chính xác những thay đổi mới về chính sách, chuẩn mực kế toán, trong đó có việc xác định doanh thu, chi phí và kết quả kinh doanh. Về tổ chức kế toán doanh thu: Công ty đảm bảo hạch toán doanh thu chính xác, đầy đủ, kịp thời. Giải pháp tổ chức hoàn chỉnh công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thép Cửu Long Vinashin.

Liên quan đến việc thực hiện công việc kế toán bán hàng và cung cấp dịch vụ, kế toán của Công ty không sử dụng nhật ký bán hàng. Vì vậy, việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh phải được tổ chức tốt, đảm bảo phản ánh và ghi chép đầy đủ, chính xác các hoạt động kinh doanh của công ty. Trong thời gian thực tập tại Công ty Cổ phần Thép Vinashin Cửu Long, tôi nhận thấy việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty được thực hiện khá đầy đủ và phù hợp với chế độ tài chính. Kế toán được nhà nước quy định và đảm bảo cung cấp thông tin theo yêu cầu quản lý doanh nghiệp.

Để kế toán thực sự là công cụ quản lý không thể thiếu, Công ty phải tiếp tục hoàn thiện công tác tổ chức công tác kế toán, đặc biệt là công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh.