HOÀN THÀNH TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN THƯƠNG. Tên dự án: Hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Thương mại Hóa chất Minh Khang. Nội dung giảng dạy: Kế toán doanh thu, chi phí và xác định kết quả kinh doanh.

Phản ánh hiện trạng kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh của Công ty Cổ phần Thương mại Hóa chất Minh Khang. Doanh thu, chi phí và kết quả hoạt động trong một công ty có mối liên hệ chặt chẽ với nhau. Dựa trên những kiến thức đã học và nghiên cứu thực tế, tôi quyết định lựa chọn đề tài cho luận văn tốt nghiệp của mình: “Hoàn thiện công tác tổ chức quản lý bán hàng, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Hóa chất Minh Khang”.

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ DOANH THU,

Khái quát chung về doanh thu, chi phí, kết quả kinh doanh

- Doanh thu trong doanh nghiệp

- Khái niệm

- Hạch toán doanh thu cần tôn trọng một số quy định

- Các loại doanh thu và phương pháp xác định doanh thu

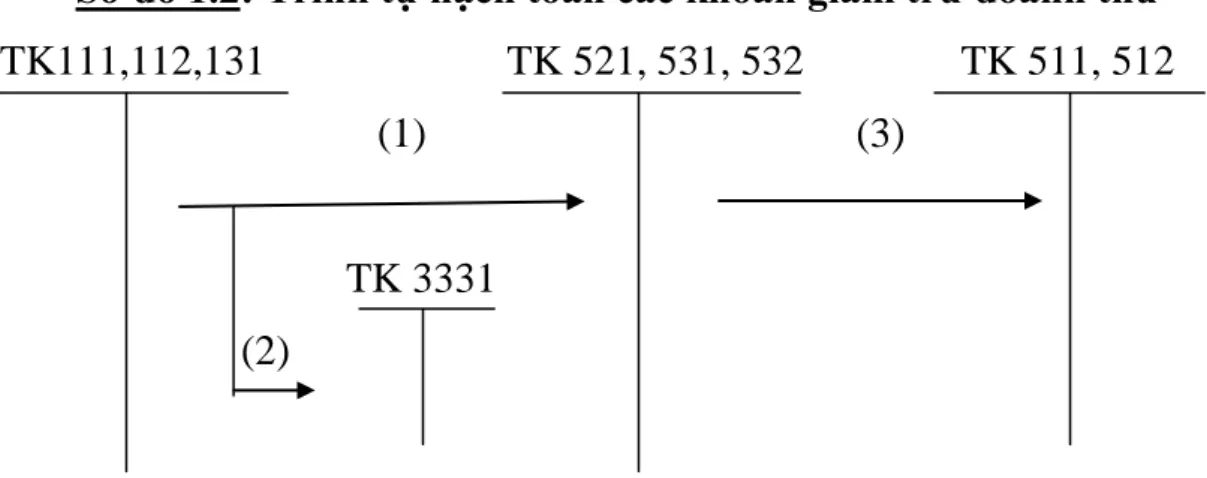

- Các khoản giảm trừ doanh thu

- Chi phí trong doanh nghiệp

- Khái niệm

- Các loại chi phí

- Kết quả kinh doanh trong doanh nghiệp

- Khái niệm

- Ý nghĩa của kết quả kinh doanh

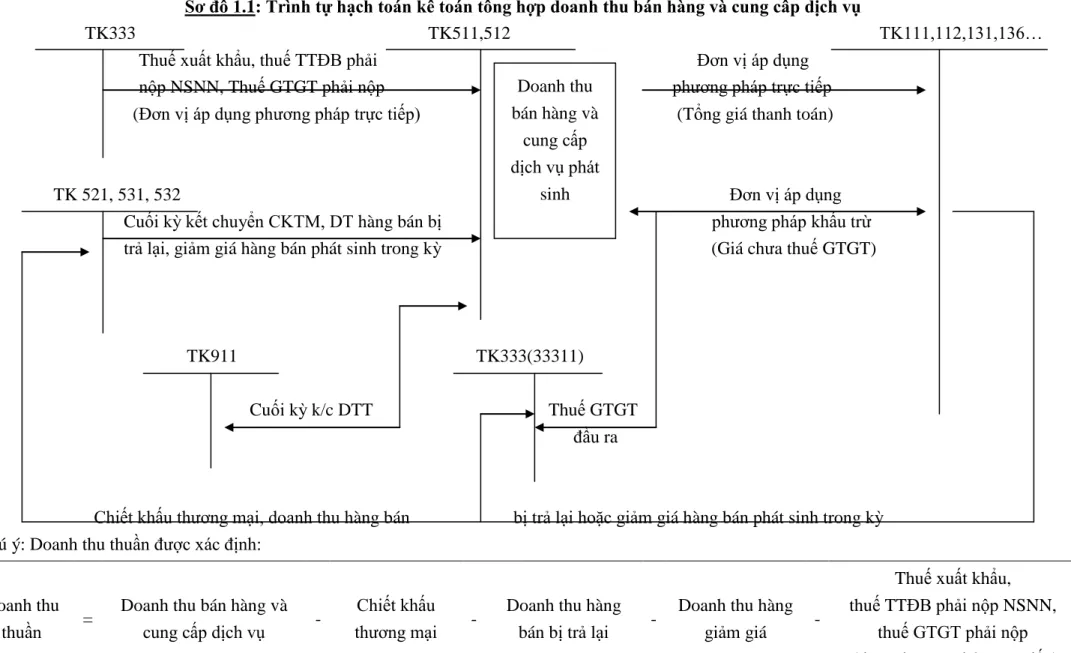

- Phương pháp xác định doanh thu

Vì đây là cơ sở để xác định doanh thu thuần và kết quả hoạt động kinh doanh. Thu nhập khác: Phản ánh thu nhập khác và thu nhập ngoài hoạt động sản xuất, kinh doanh của công ty. Giá vốn hàng bán chiếm tỷ trọng lớn trong chi phí hoạt động.

Đây là tất cả các chi phí phát sinh liên quan đến hoạt động kinh doanh chung của công ty. Kết quả của hoạt động sản xuất kinh doanh: Là chênh lệch giữa thu nhập ròng với giá trị vốn của hàng hoá bán ra, chi phí bán hàng và chi phí điều hành doanh nghiệp. Kế toán doanh thu và chi phí luôn gắn liền với việc xác định kết quả kinh doanh.

Vai trò, nhiệm vụ của kế toán doanh thu, chi phí và kết quả kinh doanh

Mặt khác, việc xác định này còn là cơ sở để phân phối kết quả kinh doanh đến từng đơn vị kinh doanh của công ty. Vì vậy, kế toán trong các công ty là cần thiết để xác định và phản ánh chính xác kết quả hoạt động kinh doanh của mình. Sau kỳ kế toán cần xác định kết quả hoạt động kinh doanh trong kỳ.

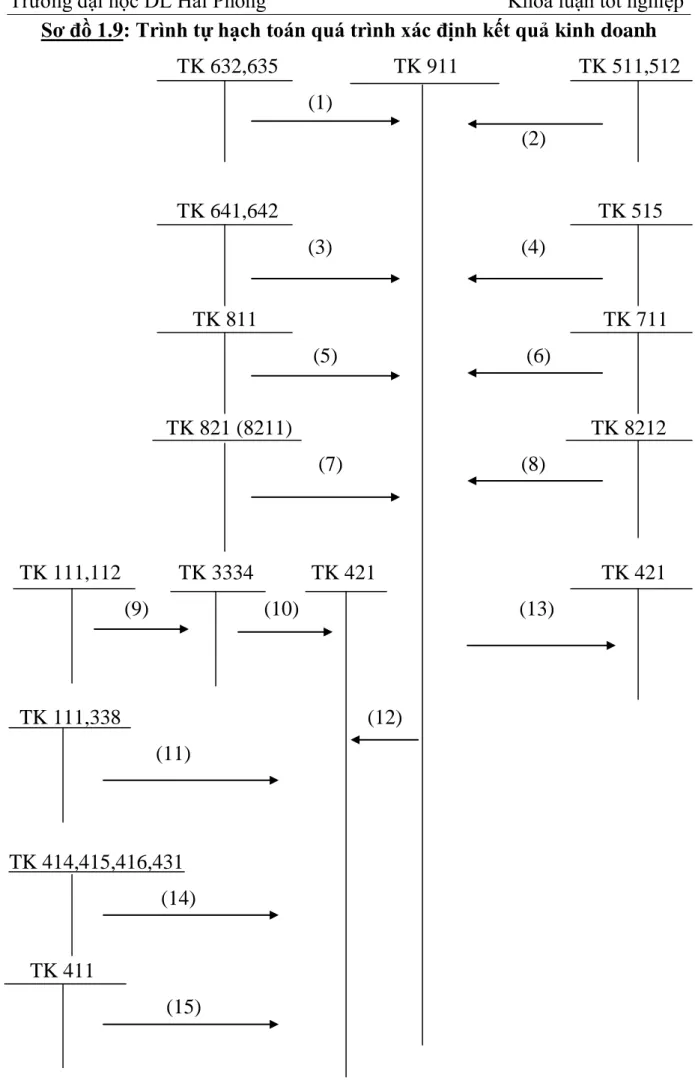

Cuối kỳ kế toán, các khoản thu nhập và chi phí trên được tập hợp chuyển vào tài khoản 911 để xác định kết quả kinh doanh. Vì vậy, việc xác định kết quả kinh doanh phải chính xác, chính xác và đầy đủ. Phản ánh, tính toán và truyền tải chính xác kết quả từng hoạt động kinh doanh trong kỳ của công ty để xác định và phân bổ kết quả kinh doanh chính xác, công bằng.

Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Kế toán doanh thu và các khoản giảm trừ doanh thu

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

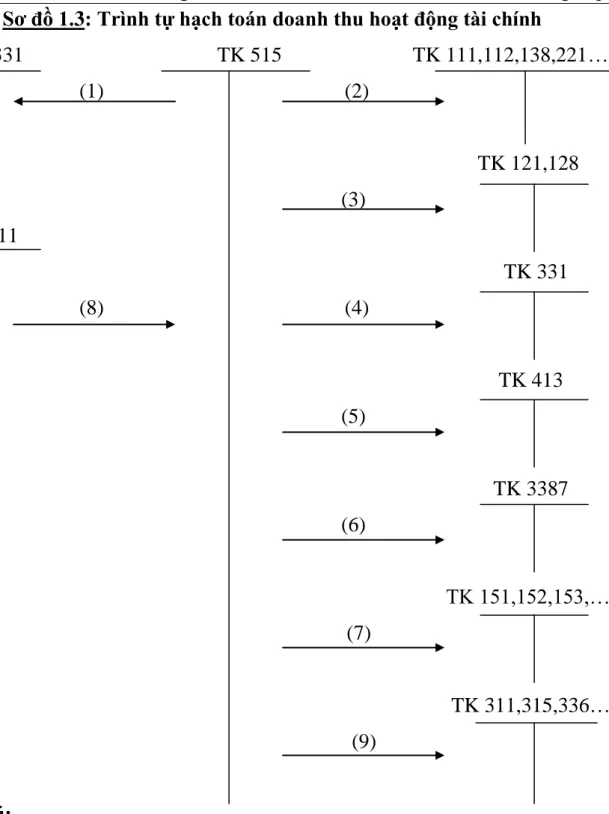

- Kế toán doanh thu hoạt động tài chính

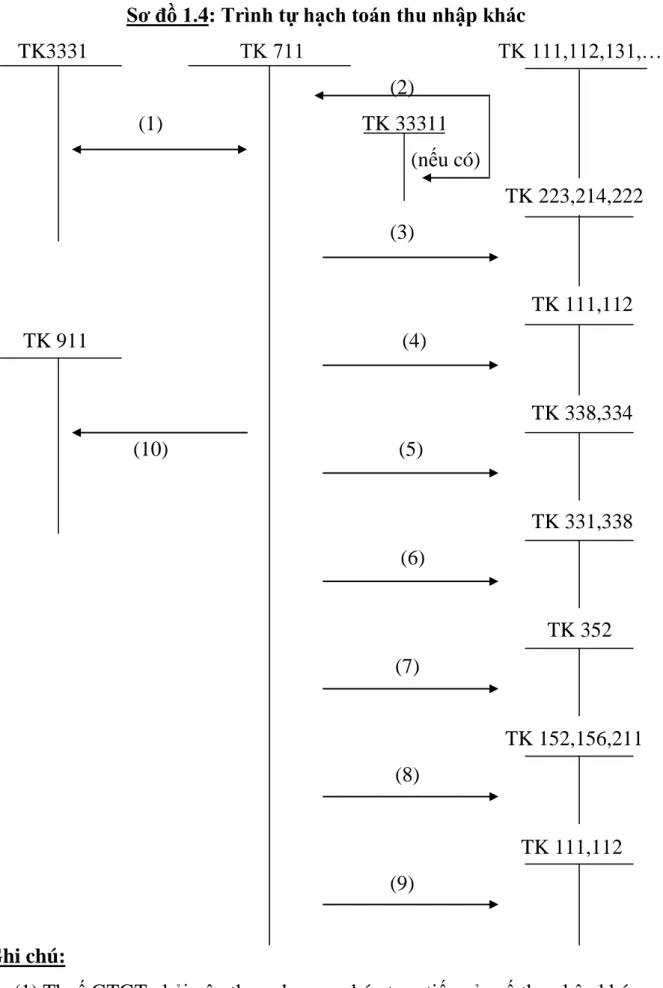

- Kế toán thu nhập khác

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp

- Kế toán chi phí hoạt động tài chính

- Kế toán chi phí khác

- Kế toán xác định kết quả kinh doanh

TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

Khái quát về Công ty cổ phần thương mại hóa chất Minh Khang

- Quá trình hình thành và phát triển của Công ty cổ phần thương mại hóa

- Đặc điểm sản xuất kinh doanh tại của Công ty cổ phần thương mại hóa

- Đặc điểm cơ cấu tổ chức bộ máy quản lý của Công ty CP thương mại hóa

Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công

- Kế toán doanh thu tại Công ty CP thương mại hóa chất Minh Khang

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

- Kế toán doanh thu từ hoạt động tài chính

- Kế toán thu nhập khác

- Kế toán chi phí tại Công ty CP thương mại hóa chất Minh Khang

- Kế toán giá vốn

- Kế toán chi phí tài chính

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán chi phí khác

- Kế toán xác định kết quả kinh doanh tại Công ty CP thương mại hóa chất

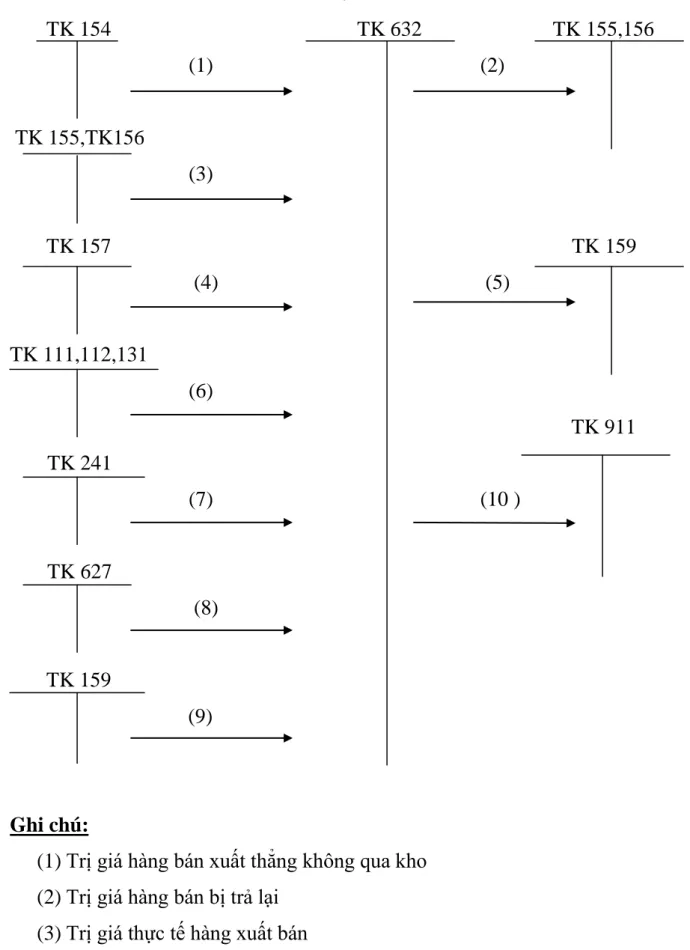

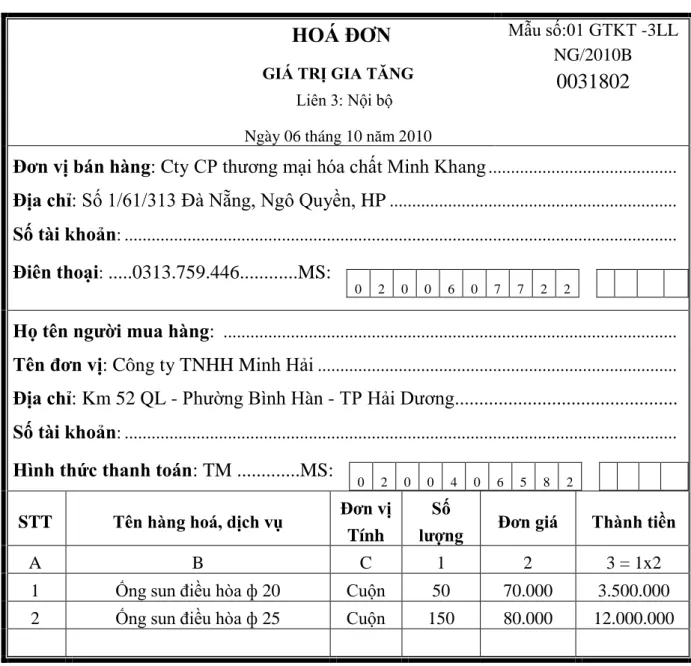

Kế toán đăng ký hóa đơn VAT dựa trên đơn đặt hàng, yêu cầu đặt hàng của khách hàng. Kế toán căn cứ vào hóa đơn thuế bán hàng và phiếu xuất kho để viết biên lai làm căn cứ ghi sổ kế toán, chứng từ kế toán. Quy trình kế toán doanh thu được mô tả ở sơ đồ 2.5. Sơ đồ 2.5: Quy trình kế toán doanh thu.

Khi có thanh lý, nhượng bán TSCĐ, kế toán căn cứ vào chứng từ gốc để ghi vào sổ sách liên quan. Khi khách hàng có nhu cầu mua hàng, kế toán lập hóa đơn VAT sau đó gửi kho để thủ kho lập phiếu giao hàng. Căn cứ phiếu xuất kho, số liệu được ghi vào Nhật ký chung và sổ cái tài khoản 632.

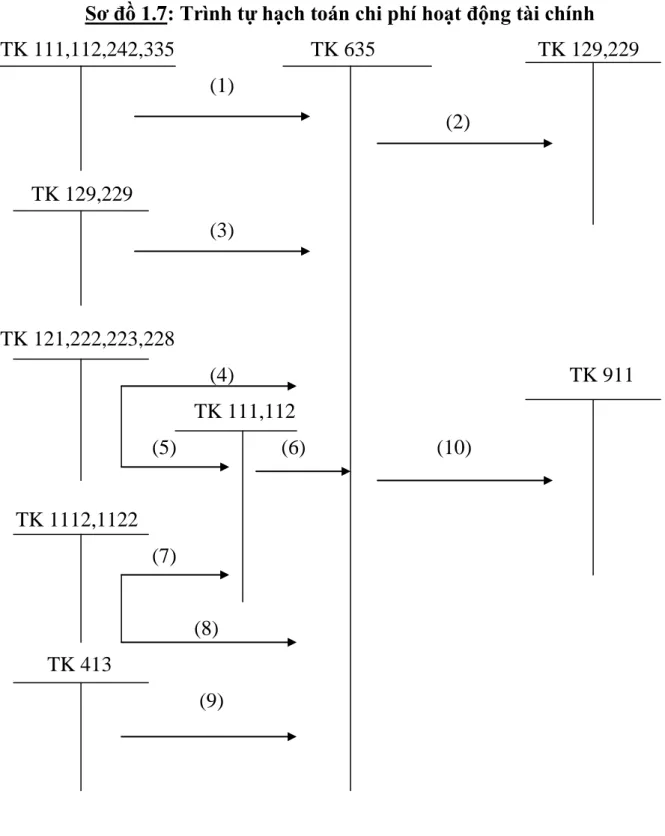

Trên cơ sở hoá đơn GTGT, phiếu xuất kho, kế toán phát sinh và thu vào sổ nhật ký chung và tài khoản chính 632. Cùng với việc đăng ký doanh thu bán hàng, hạch toán giá vốn hàng bán. Kế toán căn cứ vào chứng từ liên quan được ghi vào tài khoản kế toán 635 và sổ sách liên quan.

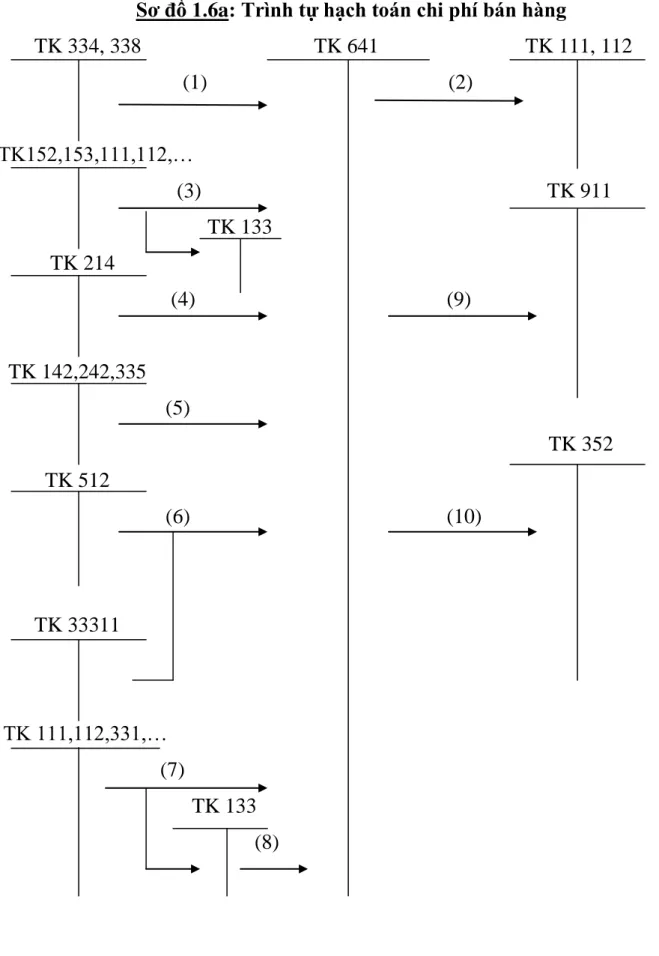

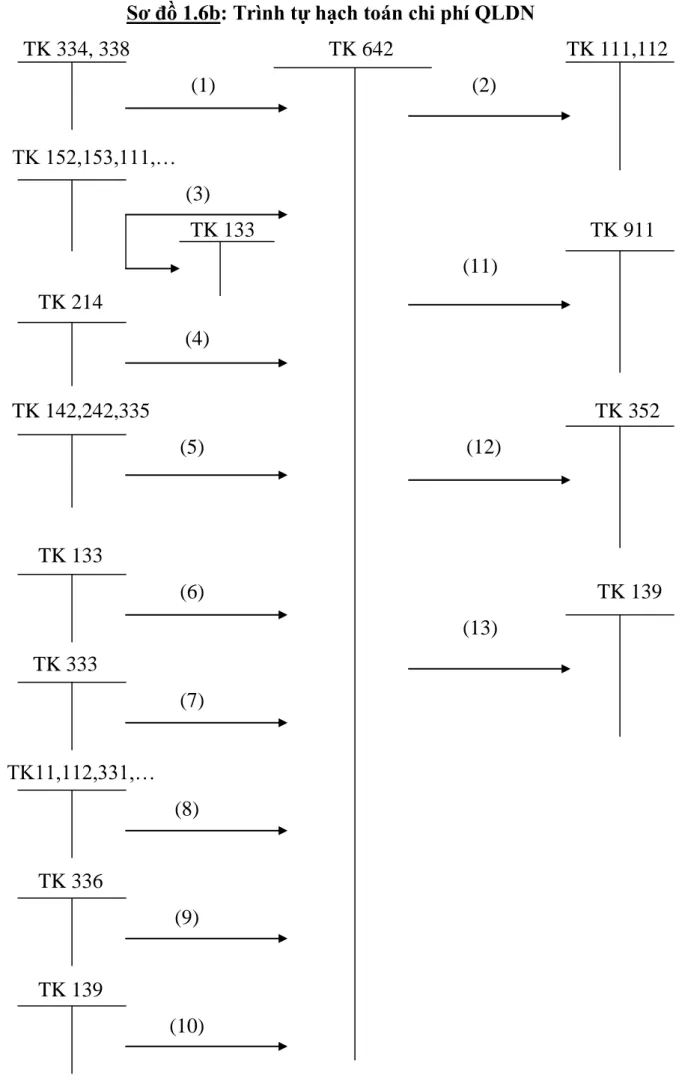

Quy trình hạch toán chi phí hoạt động tài chính được mô tả ở sơ đồ 2.14. Hàng ngày, căn cứ vào các chi phí liên quan đến hoạt động tiêu dùng được xác định là chi phí quản lý doanh nghiệp, kế toán được hạch toán và ghi vào sổ sách liên quan. Quy trình hạch toán chi phí quản lý doanh nghiệp được mô tả ở sơ đồ 2.16 Sơ đồ 2.16: Quy trình kế toán chi phí quản lý doanh nghiệp.

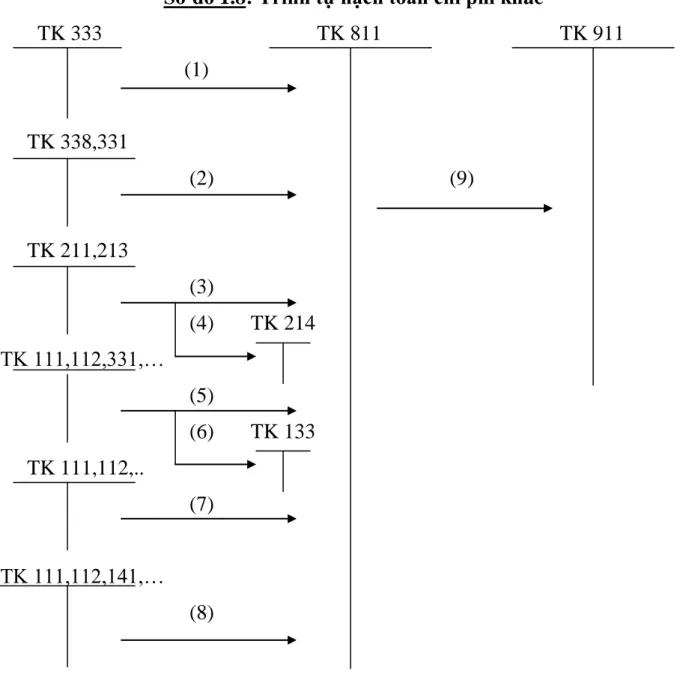

Chính chi phí của các hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho công ty. Khi phát sinh các giao dịch liên quan đến chi phí khác, kế toán ghi sổ kế toán phù hợp căn cứ vào chứng từ gốc. Cuối kỳ kế toán chuyển sang tài khoản 911 để xác định lãi (lỗ) của công ty trong kỳ chuyển sang tài khoản 421.

MỘT SỔ Ý KIẾN NHẰM HOÀN THIỆN TỔ CHỨC CÔNG

Đánh giá, nhận xét về công tác tổ chức sản xuất, tổ chức quản lý, tổ chức

- Những ưu điểm

- Về bộ máy kế toán

- Về chứng từ, sổ sách luân chuyển

- Về tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh . 99

- Về hình thức kế toán

- Về nhân sự trong phòng kế toán

- Về hạch toán chi phí quản lý doanh nghiệp

- Về hạch toán doanh thu bán hàng và cung cấp dịch vụ

- Về dự phòng phải thu khó đòi

Việc phân công nhiệm vụ cụ thể của kế toán viên phù hợp với trình độ, năng lực của cá nhân và yêu cầu của ban lãnh đạo công ty đảm bảo nguyên tắc chuyên môn hóa. Chứng từ sổ sách kế toán được biên soạn minh bạch, đầy đủ, cập nhật, chính xác theo đúng nội dung ghi trên mẫu. Việc cập nhật và áp dụng kịp thời các quy định mới về chế độ kế toán giúp công ty thực hiện công tác kế toán chính xác, tránh những sai sót không đáng có.

Về tổ chức kế toán doanh thu: Công ty thực hiện hạch toán doanh thu chi tiết, đầy đủ, kịp thời. Về tổ chức hạch toán chi phí: Chi phí là vấn đề mà các nhà quản lý cần luôn quan tâm, tính đến và luôn mong muốn tìm cách quản lý chặt chẽ chi phí để sản xuất kinh doanh có hiệu quả. Về việc tổ chức kế toán xác định kết quả kinh doanh: Việc xác định kết quả kinh doanh tại công ty ngay lập tức giúp Ban Giám đốc Công ty đưa ra các quyết định kinh doanh nhằm nâng cao hơn nữa hiệu quả hoạt động, tăng lợi nhuận.

Bên cạnh lợi ích của việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh, chế độ chung vẫn còn những hạn chế, chưa thực sự khoa học cần được phân tích, làm rõ trên cơ sở đó có biện pháp nào để đạt được hiệu quả cao hơn. đạt được cấp độ hoàn chỉnh. Vì vậy, những thông tin được bộ phận tài chính kế toán cung cấp là rất cần thiết đối với người quản lý doanh nghiệp. Ngoài việc phản ánh đầy đủ, chính xác, kế toán còn phải cung cấp thông tin nhanh chóng, kịp thời khi cần thiết.

Tuy nhiên, ở các công ty kế toán, việc ghi nhận các nghiệp vụ phát sinh trên Excel mất rất nhiều thời gian, đôi khi có sai sót về số liệu, việc xác định kết quả sản xuất kinh doanh chưa chính xác. Số lượng nhân sự trong bộ phận kế toán của công ty ít trong khi khối lượng công việc kế toán lại rất lớn. Hiện nay, nhân viên phòng kế toán được phân công phụ trách các lĩnh vực khác nhau của công ty.

Việc thiếu nhân sự ảnh hưởng rất lớn đến tính kịp thời của báo cáo kế toán cũng như cung cấp những thông tin cần thiết cho ban giám đốc công ty về hiệu quả kinh doanh và chi phí sản xuất.

Những kiến nghị hoàn thiện tổ chức kế toán doanh thu, chi phí, xác định kết

- Sự cần thiết và mục đích phải hoàn thiện

- Yêu cầu hoàn thiện

Dưới góc độ của một sinh viên, tôi xin đưa ra một số ý kiến nhằm hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Kiến nghị 1: Ứng dụng phần mềm máy tính vào công việc kế toán. Phần mềm kế toán phải được thiết kế theo nguyên tắc kế toán theo hình thức “Nhật ký chung”.

Tuy nhiên, trước khi áp dụng phần mềm kế toán, công ty cũng phải cân nhắc chi phí sử dụng phần mềm sao cho phù hợp với tài chính của công ty. Số lượng nhân viên kế toán tại công ty còn thiếu so với quy mô và khối lượng công việc thực tế yêu cầu. Vì vậy, nhu cầu tuyển dụng thêm nhân viên kế toán của công ty là rất cấp thiết.

Tổn thất của một khoản nợ khó đòi là số chênh lệch giữa số nợ phải thu ghi trên sổ kế toán và số tiền thu hồi được. Cuối năm kế toán xác định số tiền trích lập dự phòng nợ khó đòi. Việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh ở doanh nghiệp chiếm một vị trí quan trọng trong quá trình sản xuất kinh doanh.

Để làm được điều này, các công ty phải hoàn thiện công tác tổ chức sản xuất và quản lý, bao gồm hoàn thiện kế toán doanh thu, chi phí và xác lập kết quả kinh doanh. Lý thuyết: Hệ thống hóa các kiến thức cơ bản về doanh thu, chi phí, kết quả kinh doanh và tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh trong công ty. Thực tiễn: Phản ánh khách quan quá trình kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Hóa chất Minh Khang với số liệu có thể kiểm chứng năm 2010.

So sánh lý thuyết với thực tế tại Công ty Cổ phần Thương mại Hóa chất Minh Khang, luận án đã đưa ra những khuyến nghị về công tác hạch toán, kế toán, theo dõi công nợ... nhằm hoàn thiện tổ chức kế toán doanh thu. chi phí và xác định kết quả kinh doanh.

Phương hướng hoàn thiện công tác kế toán doanh thu, chi phí, xác định kết