KẾT LUẬN TỔ CHỨC CÔNG TÁC DOANH THU VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Tên đề tài: Hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại & Dịch vụ Toàn Tâm. Khái quát những vấn đề lý luận cơ bản về tổ chức công tác kế toán: Doanh thu, chi phí và việc xác định kết quả kinh doanh trong doanh nghiệp.

Khái quát thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại & Dịch vụ Toàn Tâm. - Đánh giá ưu, nhược điểm của việc tổ chức công việc kế toán Tính toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại & Dịch vụ Toàn Tâm. Xuất phát từ thực tế đó, trong thời gian thực tập tại Công ty TNHH Thương mại và Dịch vụ Toàn Tâm, tôi đã bước vào nghiên cứu đề tài: “Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả”. kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Toàn Tâm”.

NHỮNG LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC CÔNG TÁC KẾ

Những vấn đề chung về tổ chức công tác doanh thu, chi phí và xác định kết

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định

- Vai trò của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Yêu cầu, nhiệm vụ của kế toán doanh thu, chi phí và xác định KQKD

- Một số khái niệm, thuật ngữ liên quan đến doanh thu, chi phí và xác định

- Doanh thu và các loại doanh thu

- Chi phí và các loại chi phí

- Xác định kết quả kinh doanh

- Bán hàng và các phương thức bán hàng trong doanh nghiệp

Phản ánh, ghi nhận đầy đủ, kịp thời, chính xác các khoản thu nhập, các khoản giảm trừ thu nhập và chi phí của từng hoạt động kinh doanh. Một số khái niệm và thuật ngữ nhất định liên quan đến doanh thu, chi phí và việc xác định kết quả hoạt động quyết định kết quả hoạt động. Những chi phí này xuất hiện dưới dạng tiền và các khoản tương đương tiền.

Kết quả hoạt động kinh doanh khác: Là kết quả được tính từ thu nhập khác trừ đi các chi phí khác và chi phí thuế thu nhập doanh nghiệp. Tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

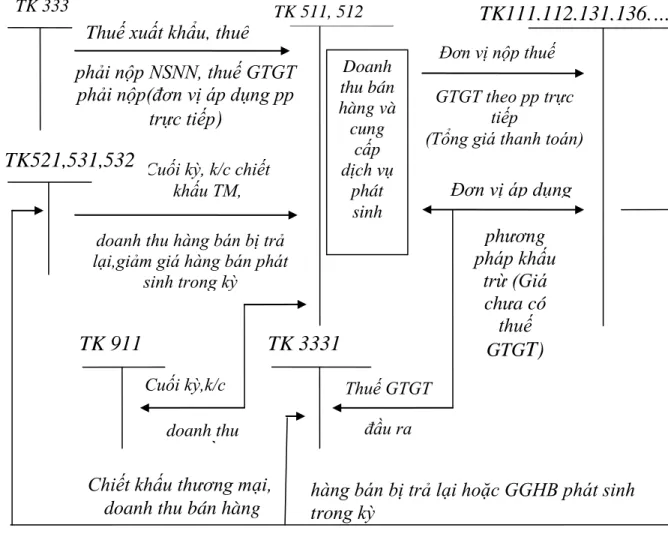

- Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản giảm trừ

- Kế toán doanh thu bán hàng, cung cấp dịch vụ trong doanh nghiệp

- Kế toán các khoản giảm trừ doanh thu

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Phương pháp hạch toán chi phí bán hàng và chi phí quản lý doanh

- Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Phương pháp hạch toán doanh thu hoạt động tài chính và chi phí hoạt

- Kế toán chi phí, thu nhập hoạt động khác

- Kế toán thu nhập hoạt động khác

- Kế toán chi phí hoạt động khác

- Phương pháp hạch toán thu nhập khác và chi phí hoạt động khác

- Kế toán xác định kết quả kinh doanh

Tài khoản này dùng để phản ánh chi phí quản lý chung của doanh nghiệp. Kết chuyển chi phí quản lý doanh nghiệp vào Tài khoản 911 “Xác định kết quả kinh doanh”. Phương pháp hạch toán chi phí bán hàng và chi phí quản lý doanh nghiệp.

Cuối kỳ kế toán, toàn bộ chi phí tài chính phát sinh trong kỳ được kết chuyển để xác định kết quả kinh doanh. Kết chuyển chi phí thuế doanh nghiệp vào tài khoản 911 “Báo cáo kết quả kinh doanh”.

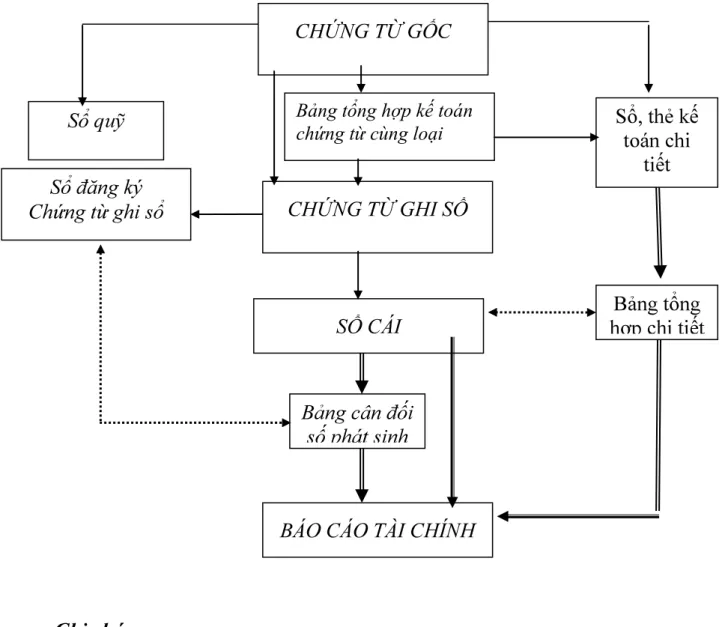

Tổ chức vận dụng hệ thống sổ sách kế toán vào tổ chức công tác kế toán

Tổ chức và áp dụng hệ thống sổ sách kế toán để tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh. Dưới đây tôi xin trình bày sơ lược sơ đồ kế toán dưới dạng chứng từ sổ sách. HIỆN TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN THU NHẬP VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI.

Khái quát chung về công ty TNHH TM & DV Toàn Tâm

- Quá trình hình thành và phát triển của công ty TNHH TM & DV Toàn

- Đặc điểm sản xuất kinh doanh của công ty TNHH TM & DV Toàn Tâm

- Cơ cấu, tổ chức bộ máy quản lý của công ty

- Tổ chức công tác kế toán tại công ty

- Tổ chức bộ máy kế toán

- Tổ chức vận dụng hệ thống chứng từ, tài khoản kế toán

- Chế độ kế toán áp dụng tại công ty

- Hệ thống sổ sách kế toán và hình thức kế toán áp dụng tại công ty

- Tổ chức lập và phân tích báo cáo tài chính

Với phương châm lấy uy tín và chất lượng làm kim chỉ nam, chỉ sau 10 năm hoạt động, công ty đã thiết lập được mạng lưới khách hàng rộng khắp với hơn 1.850 khách hàng phủ khắp các quận huyện và thành phố Hải Phòng. Các sản phẩm phân phối của công ty cũng ngày càng đa dạng về chủng loại, hình thức và là những sản phẩm chất lượng, có uy tín trên thị trường. Dầu thực vật Cái Lân, sản phẩm sữa của Công ty Cổ phần Sữa Việt Nam VNM và nhiều sản phẩm khác đã được thị trường thừa nhận và cạnh tranh.

Đặc điểm sản xuất kinh doanh của Công ty TNHH Thương mại & Dịch vụ Toàn Tâm. ViFon), nước giải khát Numberone, sản phẩm sữa nhập khẩu của Công ty TNHH Dược phẩm 3A và nhiều sản phẩm chủ lực khác. Tất cả các sản phẩm thuộc các ngành mà công ty phân phối đều là sản phẩm chất lượng cao, được sản xuất theo quy trình hiện đại, được người tiêu dùng lựa chọn, ưa chuộng và có tính cạnh tranh cao.

Chỉ sau 10 năm hoạt động, công ty đã thiết lập được mạng lưới khách hàng rộng khắp quận, thành phố Hải Phòng. Công ty TNHH Thương mại & Dịch vụ Toàn Tâm được tổ chức và quản lý ở một cấp độ duy nhất với mô hình web chức năng. Trợ lý giám đốc là những dịch vụ chức năng được tổ chức phục vụ nhu cầu kinh doanh và chịu sự quản lý, chỉ đạo trực tiếp của Giám đốc công ty.

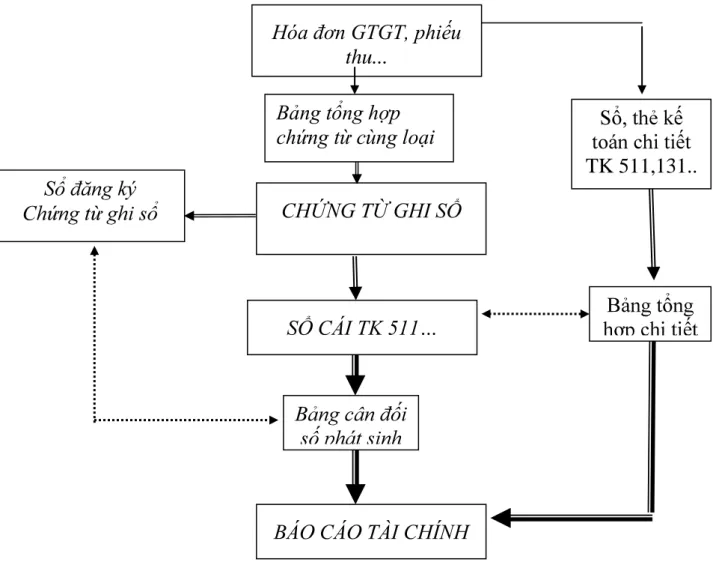

Giám sát mọi hoạt động liên quan đến thu nhập, chi phí, phân bổ thu nhập trong công ty và thực hiện nghĩa vụ ngân sách với nhà nước. Hệ thống sổ kế toán và biểu mẫu kế toán áp dụng tại công ty. Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại & Dịch vụ Toàn Tâm.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

- Kế toán doanh thu tại công ty TNHH TM & DV Toàn Tâm

- Đặc điểm sản phẩm tại công ty

- Các phương thức bán hàng

- Kế toán doanh thu bán hàng và cung cấp dich vụ tại công ty

- Kế toán giá vốn hàng bán

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán thu nhập khác, chi phí khác

- Kế toán xác định kết quả kinh doanh

Từ bảng cân đối kế toán, bảng tổng hợp kế toán chi tiết lập báo cáo tài chính. Vào cuối quý hoặc năm tài chính, bạn lập bảng cân đối kế toán dựa trên sổ cái chung với số tiền thu được. Dùng cho hình thức kế toán: Chứng từ kế toán) Tên tài khoản: Giá vốn hàng bán.

Dùng cho hình thức kế toán: Chứng từ ghi sổ) Tên tài khoản: Chi phí quản lý doanh nghiệp. Cuối tháng kế toán, căn cứ vào bảng tổng hợp chứng từ cùng loại, lập chứng từ kế toán bổ sung. Dùng cho hình thức kế toán: Giấy tờ đăng ký) Tên tài khoản: Thu nhập từ hoạt động tài chính.

Dùng cho hình thức kế toán: Đính kèm bút toán) Tên tài khoản: Chi phí tài chính. Hàng ngày căn cứ vào các chứng từ như chứng từ kế toán, biên bản quyết toán kế toán lập bảng chứng từ cùng loại. Cuối tháng kế toán căn cứ vào bảng tổng hợp chứng từ cùng loại, phụ lục ghi lại các nghiệp vụ đã phát sinh.

Dùng cho hình thức kế toán: Chứng từ kế toán) Tên tài khoản: Chi phí khác. Người ghi sổ Kế toán trưởng (ký, họ tên) (ký, họ tên). Dùng cho hình thức kế toán: Chứng từ kế toán) Tên tài khoản: Thu nhập khác. Cuối kỳ kế toán, báo cáo kết chuyển doanh thu thuần, doanh thu hoạt động tài chính, giá vốn, chi phí tài chính, chi phí quản lý kinh doanh, thu nhập khác và chi phí khác vào tài khoản 911.

Cuối tháng, kế toán tổng hợp thực hiện hạch toán chuyển khoản cho các tài khoản liên quan trên Phiếu tài khoản (PKT). Dùng cho hình thức kế toán: Chứng từ ghi sổ) Tên tài khoản: Xác định kết quả kinh doanh.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN TỔ

- Đánh giá chung về tổ chức công tác kế toán doanh thu, chi phí và xác định

- Ưu điểm

- Nhược điểm

- Một số ý kiến đề xuất nhằm hoàn thiện tổ chức công tác kế toán doanh thu,

Hiện nay, công ty sử dụng hình thức kế toán: Ghi chép chứng từ vào bảng tính Excel. Về tổ chức bộ máy kế toán và công tác ghi sổ kế toán. Kế toán: Với tình hình hoạt động kinh doanh của công ty ngày càng phát triển và khối lượng công việc ngày càng tăng, công ty đã không làm được điều đó.

Một số đề xuất nhằm hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và kết quả kinh doanh của Công ty TNHH Thương mại & Dịch vụ & DV Toàn Tâm xác định. Vì vậy, kế toán thu nhập và chi phí chiếm một phần lớn trong công tác kế toán của doanh nghiệp thương mại. Tổ chức bộ máy kế toán gọn nhẹ, khoa học phù hợp với đặc điểm, tính chất, ngành nghề, lĩnh vực kinh doanh của Công ty.

Đối với công tác kế toán, việc hoàn thiện quy trình hạch toán nghiệp vụ kế toán doanh thu, chi phí và xác định kết quả kinh doanh sẽ cung cấp những tài liệu chính xác, tin cậy giúp nhà quản lý đánh giá chính xác tình hình. Một số kiến nghị nhằm hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh cho Công ty TNHH Thương mại & Dịch vụ Toàn Tâm. Kiến nghị 1: Về tổ chức bộ máy kế toán và công tác kế toán.

Chỉ khi đó kế toán tổng hợp mới có thể lập báo cáo trung thực và phản ánh chính xác tình hình tài chính của công ty. Sau khi xác định mức chiết khấu hợp lý, công ty phải hạch toán thông qua tài khoản 635 “Chi phí tài chính”. Trong đó việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh là một nhiệm vụ rất quan trọng.