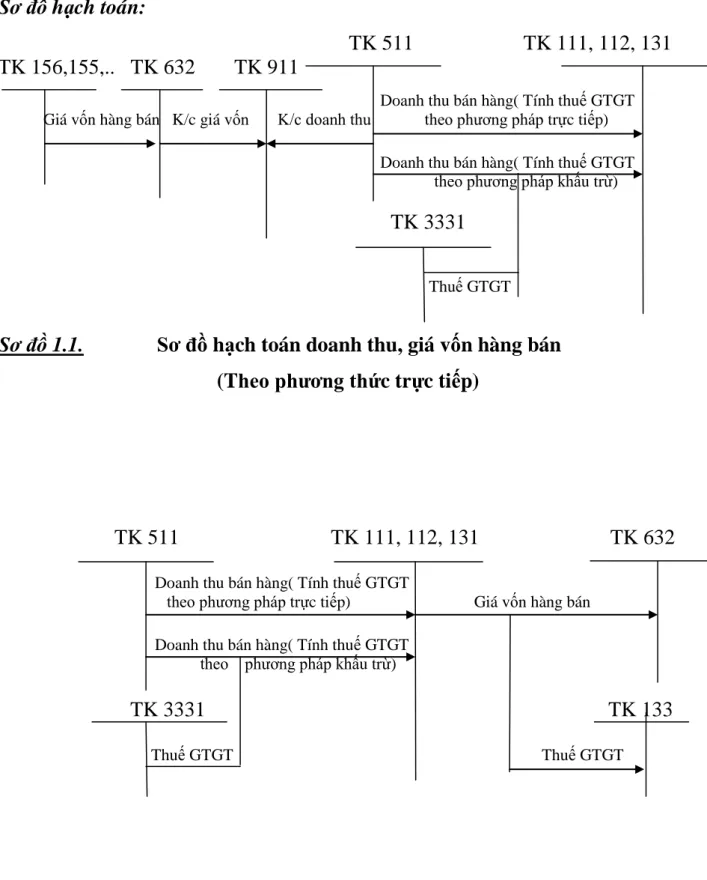

Doanh thu bán hàng (tính thuế GTGT: Giá vốn hàng hóa K/c Giá vốn K/c doanh thu theo phương pháp trực tiếp). Tổ chức hạch toán chi phí bán hàng và chi phí phục vụ công tác quản lý kinh doanh tại công ty. Tổ chức hạch toán thu nhập và chi phí của hoạt động tài chính trong công ty.

Cuối kỳ kế toán, toàn bộ chi phí tài chính trong kỳ được kết chuyển để xác định kết quả kinh doanh. Tổ chức hạch toán thu nhập và chi phí hoạt động khác trong doanh nghiệp.

Tổ chức kế toán xác định kết quả kinh doanh trong doanh nghiệp

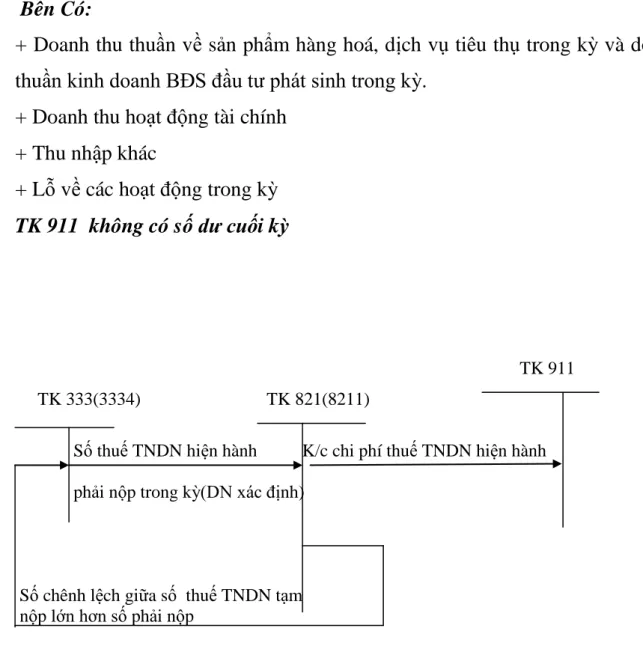

Số thuế doanh nghiệp hiện hành cộng với chi phí thuế doanh nghiệp hiện hành phải nộp trong kỳ (do công ty xác định). Chênh lệch giữa số tài sản thuế thu nhập hoãn lại Chênh lệch giữa số tài sản thuế thu nhập hoãn lại phát sinh nhỏ hơn số tài sản thuế thu nhập hoãn lại phát sinh lớn hơn số tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm Thu nhập hoãn lại được hoàn nhập trong năm tài chính 911 Tài khoản 911. Kết chuyển chi phí bán hàng, kết chuyển doanh thu hoạt động tài chính và chi phí quản lý doanh nghiệp.

Tổ chức sổ sách kế toán doanh thu, chi phí và xác định kết quả kinh doanh

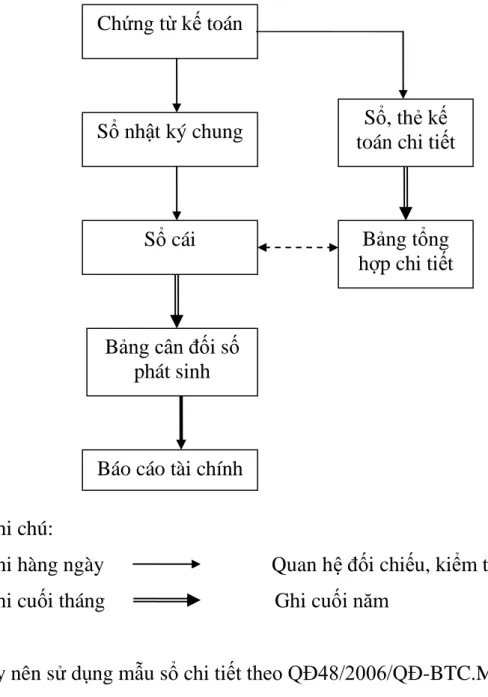

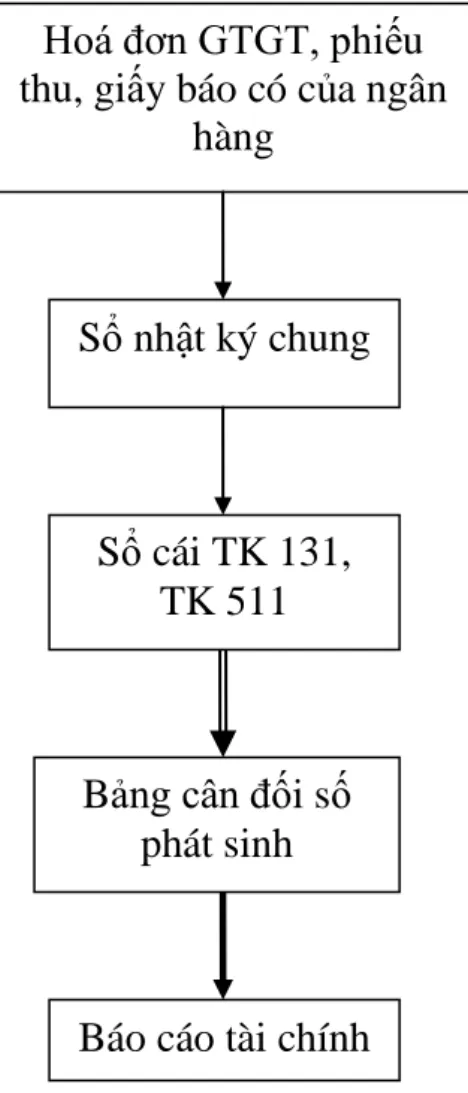

- Hình thức kế toán Nhật ký chung

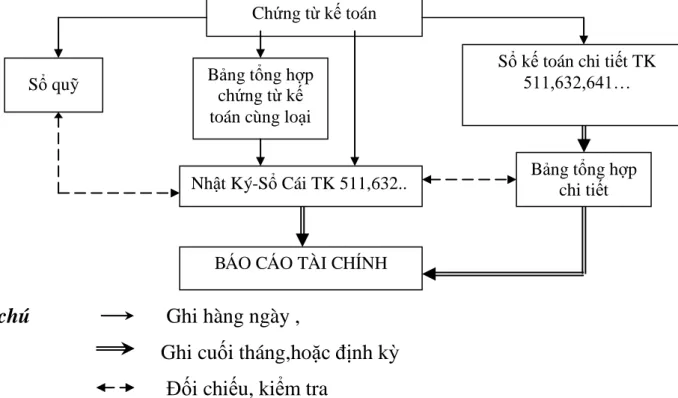

- Hình thức kế toán Nhật ký- Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán Nhật ký- Chứng từ

- Hình thức kế toán trên máy vi tính

Tổ chức sổ sách kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Đặc điểm cơ bản: Các nghiệp vụ kinh tế phát sinh được tổng hợp và ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một sổ kế toán tổng hợp duy nhất là Nhật ký - Grootboek. Căn cứ vào Nhật ký - Sổ cái là các chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại.

Tính năng cơ bản: Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên. Các loại sổ sách chủ yếu: Phần mềm kế toán cài đặt theo từng hình thức kế toán liệt kê các loại sổ sách của hình thức đó.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN CHI PHÍ, DOANH THU VÀ

Khái quát chung về công ty Cổ phần Sản xuất và thƣơng mại Phú Hải

- Quá trình hình thành và phát triển của công ty Cổ phần Sản xuất và thƣơng

- Đặc điểm sản xuất kinh doanh của công ty Cổ phần sản xuất và thƣơng mại

- Những thuận lợi và khó khăn của công ty

- Những thành tích cơ bản mà doanh nghiệp đạt đƣợc trong giai đoạn từ 2009- 2010

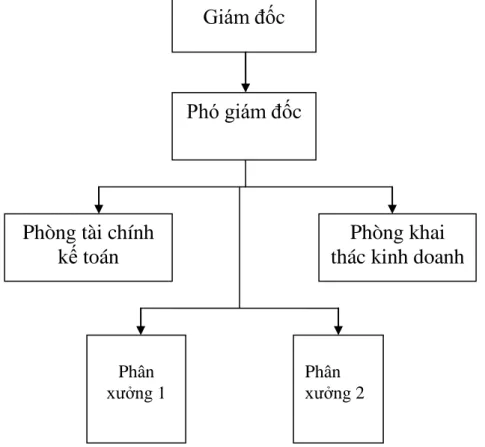

- Đặc điểm cơ cấu tổ chức của bộ máy quản lý doanh nghiệp

- Mô hình tổ chức bộ máy kế toán tại công ty

- Tổ chức công tác kế toán tại công ty Cổ phần sản xuất và thƣơng mại Phú

- Hình thức ghi sổ kế toán áp dụng tại công ty

Đặc điểm sản xuất kinh doanh của Công ty Cổ phần Sản xuất Thương mại Phú Hải. Căn cứ vào đặc điểm tổ chức doanh nghiệp, công ty tổ chức bộ máy kế toán theo hình thức tổ chức công tác kế toán đáp ứng yêu cầu quản lý, điều hành công việc tập trung. Theo mô hình này, toàn doanh nghiệp tổ chức bộ phận kế toán, có nhiệm vụ tổng hợp và thực hiện kế toán chi tiết, lập báo cáo kế toán phục vụ phân tích hoạt động kinh tế và soát xét công tác kế toán của toàn doanh nghiệp.

Kế toán: là người chịu trách nhiệm trực tiếp về tình hình kế toán của công ty. Tổ chức công tác kế toán tại Công ty cổ phần Sản xuất và Thương mại Phú Hải. Để đáp ứng nhu cầu quản lý, đồng thời căn cứ vào quy mô, đặc điểm sản xuất kinh doanh cũng như trình độ chuyên môn của nhân viên kế toán, hình thức được Công ty Cổ phần Sản xuất Thương mại Phú Hải áp dụng là theo Chế độ kế toán theo Quyết định số . 48/2006/QD-BTC ngày 14/9/2006 của Bộ trưởng Bộ Tài chính.

Căn cứ vào hệ thống tài khoản kế toán và chế độ nhà nước, căn cứ vào quy mô và đặc điểm sản xuất kinh doanh của công ty. Kiểm tra chứng từ: kiểm tra tính hợp pháp, hợp lệ, công bằng và phù hợp của chứng từ với chế độ kế toán. Lưu trữ chứng từ: Kế toán có trách nhiệm tổ chức lưu trữ, bảo quản chứng từ một cách có hệ thống, khoa học theo đúng quy định.

Tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Sản xuất Thương mại Phú Hải.

Tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty

- Kế toán doanh thu tại công ty Cổ phần sản xuất và thƣơng mại Phú Hải

- Các tài khoản sử dụng

- Chứng từ kế toán sử dụng

- Sổ sách kế toán sử dụng

- Kế toán chi phí tại công ty Cổ phần sản xuất và thƣơng mại Phú Hải

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán doanh thu tài chính và chi phí tài chính của Công ty Cổ phần sản

- Kế toán thu nhập khác và chi phí khác của Công ty Cổ phần Sản xuất và

- Đặc điểm

- Chứng từ, sổ sách sử dụng

- Quy trình hạch toán

- Kế toán xác định kết quả kinh doanh

Đối với hoạt động sản xuất: Chi phí là tổng chi phí mà công ty bỏ ra để sản xuất ra sản phẩm đó. Đối với hoạt động thương mại: Giá gốc là toàn bộ giá mua và các chi phí liên quan để có được hàng hoá. Từ chứng từ, sổ sách kế toán, bạn kết chuyển chi phí sản xuất kinh doanh hàng tháng.

Do công ty sử dụng phương pháp bán hàng trực tiếp nên chi phí bán hàng của công ty khá đơn giản. Để tính chi phí quản lý doanh nghiệp, Công ty sử dụng Tài khoản 642 - “Chi phí quản lý doanh nghiệp”. Hàng ngày, căn cứ vào các chi phí phát sinh liên quan đến hoạt động tiêu dùng được quy định là chi phí quản lý doanh nghiệp, kế toán được tính toán và ghi vào sổ sách liên quan (sổ nhật ký chung, tài khoản chính 642). ,...).

Kế toán doanh thu tài chính và chi phí tài chính của Công ty Cổ phần Sản xuất Thương mại Phú Hải. Về hoạt động tài chính, Công ty không có hoạt động tài chính nhưng nội dung hạch toán chi phí tài chính chủ yếu là chi phí lãi vay và thu nhập tài chính chủ yếu là lãi tiền gửi ngân hàng. Kế toán thu nhập và chi phí khác của Công ty Cổ phần Sản xuất và Thương mại Phú Hải.

Chi phí khác: Đây là những khoản chi không thuộc hoạt động sản xuất, kinh doanh, tài chính. Giống như thu nhập khác, chi phí cho hoạt động khác của công ty chỉ chiếm một con số nhỏ, chủ yếu là chi phí từ việc nhượng bán, thanh lý tài sản cố định. Các khoản được trừ giá vốn hàng bán, chi phí tài chính, chi phí quản lý kinh doanh và chi phí bán hàng.

MỘT SỐ Ý KIẾN NHẰM HOÀN THIỆN CÔNG TÁC TỔ CHỨC

Đánh giá chung về công tác kế toán chi phí, doanh thu và xác định kết quả

- Về hạch toán chi phí, doanh thu và xác định kết quả kinh doanh tại công ty

- Ƣu điểm

- Hạn chế

Đối với kế toán chi phí hoạt động: chi phí là vấn đề mà các nhà quản lý phải quan tâm, cân nhắc và luôn mong muốn tìm cách quản lý chặt chẽ chi phí để tránh lãng phí, giảm lợi nhuận. Vì vậy, công tác kế toán chi phí ở công ty bước đầu đảm bảo tính chính xác, đầy đủ, kịp thời khi phát sinh. Về công tác kế toán xác định kết quả kinh doanh: Công tác kế toán xác định kết quả kinh doanh tại công ty đã đáp ứng được một phần yêu cầu của Ban Giám đốc công ty trong việc cung cấp thông tin về kết quả kinh doanh. Tình hình kinh doanh của công ty một cách kịp thời và chính xác.

Việc đăng ký được thực hiện dựa trên cơ sở khoa học của hệ thống kế toán hiện hành và tình hình thực tế của công ty. Hiện nay, sau mỗi quý hoạt động kinh doanh, kiểm toán viên đều lập báo cáo về tình hình tài chính và hoạt động kinh doanh của công ty trong quý vừa qua và phải trình HĐQT. Đây là một điểm tích cực cần được phát huy vì điều này giúp các nhà quản lý luôn nắm rõ được tình hình tài chính cũng như hiệu quả kinh doanh của công ty.

Về sử dụng phần mềm kế toán: Các kế toán viên hiện nay mặc dù bộ phận kế toán đã được tin học hóa hoàn toàn nhưng vẫn chưa sử dụng phần mềm kế toán để quản lý. Phát huy hiệu quả sử dụng máy tính trong công tác kế toán, giảm khối lượng công việc kế toán. Về cách tính chi phí nhân công: Công ty không có chính sách bảo hiểm cho người lao động, điều này hạn chế năng suất làm việc và sự gắn bó lâu dài của người lao động với công ty.

Yêu cầu, phương hướng hoàn thiện tổ chức kế toán chi phí, doanh thu và xác định kết quả kinh doanh nhằm nâng cao lợi nhuận công.

Yêu cầu và phƣơng hƣớng hoàn thiện tổ chức công tác kế toán chi phí, doanh

- Sự cần thiết phải hoàn thiện

- Phƣơng hƣớng hoàn thiện

- Nội dung và phƣơng hƣớng hoàn thiện tổ chức công tác kế toán chi phí,

Trong thời gian thực tập tại Công ty Cổ phần Sản xuất Thương mại Phú Hải, tôi đã đi tìm hiểu, tìm hiểu sâu hơn về thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của công ty. . Kế toán doanh thu bán hàng và cung cấp dịch vụ, các khoản khấu trừ doanh thu tại công ty. Kế toán chi phí bán hàng, chi phí kinh doanh Kế toán giá vốn hàng hóa.

Kế toán thu nhập và các chi phí hoạt động khác trong doanh nghiệp Kế toán quyết định kết quả kinh doanh của doanh nghiệp. Luận văn Hoàn thiện tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần May Hải.2010. Đề tài: Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Cục Hàng hải.

Nhiệm vụ kế toán chi phí, thu nhập và xác định kết quả kinh doanh trong doanh nghiệp. Sự cần thiết tổ chức hạch toán chi phí, thu nhập và xác định kết quả kinh doanh trong doanh nghiệp. Nội dung kế toán chi phí, thu nhập và xác định kết quả kinh doanh trong doanh nghiệp.

Tổ chức hạch toán chi phí, doanh thu các hoạt động sản xuất kinh doanh trong công ty.