Nói cách khác, tài sản cố định là những tư liệu lao động được sử dụng trong quá trình sản xuất, kinh doanh của doanh nghiệp như nhà xưởng, máy móc thiết bị, phương tiện vận tải... sẵn có với số lượng đủ. Vì vậy, doanh nghiệp phải quản lý tài sản cả về giá trị lẫn bản chất.

Đánh giá TSCĐ

Về nguyên tắc, nguyên giá của TSCĐ được xác định trên cơ sở những chi phí thực tế mà Công ty bỏ ra để hình thành và đưa TSCĐ vào sử dụng. Nguyên giá của một bất động sản, nhà xưởng và thiết bị là toàn bộ chi phí mà công ty bỏ ra để có được bất động sản, nhà xưởng và thiết bị đó cho đến thời điểm tài sản được đưa vào trạng thái sẵn sàng sử dụng.

Khấu hao TSCĐ

Khái niệm hao mòn và khấu hao TSCĐ

GTQ của TSCĐ = Giá gốc TSCĐ - Khấu hao lũy kế của TSCĐ Trường hợp TSCĐ hữu hình được đánh giá lại theo quy định của Chính phủ thì phải điều chỉnh nguyên giá, khấu hao lũy kế và giá trị còn lại theo kết quả định giá. giá lại Độ chính xác của việc phản ánh hao mòn thông qua khấu hao sẽ bị ảnh hưởng bởi

Các phƣơng pháp trích khấu hao cơ bản

Công thức này chỉ được sử dụng nếu tỷ lệ khấu hao hàng tháng không thay đổi hoặc số lượng sản phẩm thực tế sản xuất trong tháng thực tế không thay đổi. Nếu công suất thiết kế hoặc giá gốc của một tài sản thay đổi thì công ty phải xác định lại mức khấu hao của tài sản đó.

Tổ chức hạch toán kế toán TSCĐ trong doanh nghiệp .1 Hạch toán chi tiết TSCĐ trong doanh nghiệp

- Tổ chức chứng từ kế toán TSCĐ

- Các sổ sách sử dụng -Sổ TSCĐ

- Hạch toán kế toán tổng hợp TSCĐ tại doanh nghiệp

- Hạch toán tổng hợp tình hình tăng, giảm TSCĐ tại doanh nghiệp

- Hạch toán khấu hao TSCĐ tại doanh nghiệp

- Hạch toán kế toán sửa chữa TSCĐ

- Tổ chức công tác kế toán tài sản cố định trong điều kiện ứng dụng phần mềm kế toán

Đây là căn cứ để ghi sổ kế toán và thanh toán chi phí sửa chữa tài sản cố định. Khi tiến hành sửa chữa nhỏ tài sản cố định, kế toán căn cứ chi phí sửa chữa thực tế phát sinh để phản ánh:

TỔ CHỨC CÔNG TÁC KẾ TOÁN TSCĐ TẠI CÔNG TY CỔ PHẦN VẬN TẢI VÀ DỊCH VỤ PETROLIMEX HẢI PHÒNG (PTS)

- Quá trình hình thành và phát triển của công ty

- Đặc điểm sản xuất kinh doanh của công ty PTS

- Những thuận lợi và khó khăn của công ty PTS Thuận lợi

- Cơ cấu tổ chức bộ máy quản lí tại công ty PTS Mô hình tổ chức bộ máy quản lý công ty

- Công tác kế toán tại công ty PTS

- Đặc điểm bộ máy kế toán của công ty

Đại hội đồng cổ đông là cơ quan quyết định cao nhất của công ty. Chịu trách nhiệm quản lý nợ ứng trước nội bộ công ty - Kế toán đầu tư xây dựng cơ bản.

PHẦN MỀM KẾ TOÁN

Đánh giá TSCĐ hữu hình

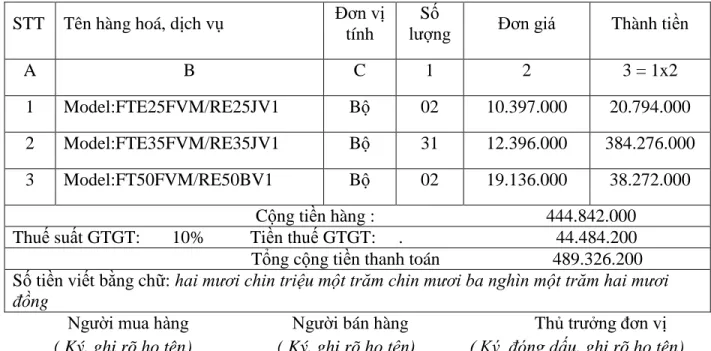

Để xác định chính xác giá trị TSCĐ, công ty tiến hành định giá TSCĐ ngay khi đưa vào sử dụng. Việc tính giá TSCĐ tại công ty PTS được thực hiện trên hóa đơn VAT, chứng từ liên quan đến nguyên nhân làm tăng nguyên giá TSCĐ. Để minh họa rõ hơn cách tính nguyên giá TSCĐ ban đầu tại công ty PTS, tôi đưa ra ví dụ sau.

Trong quá trình sử dụng, tài sản cố định bị khấu hao dần và giá trị tài sản cố định được quy đổi dần thành giá trị sản phẩm. Tài sản cố định hao mòn dần, tạo ra giá trị khấu hao. Vì vậy, trong quá trình quản lý, sử dụng tài sản cố định, ngoài việc đánh giá tài sản cố định theo nguyên giá, công ty còn xác định giá trị còn lại của tài sản cố định. Bằng cách này, toàn bộ tài sản cố định hiện có của Công ty PTS đều được giám sát đầy đủ và chặt chẽ.

Vì vậy, công tác kế toán tài sản cố định tại công ty luôn đảm bảo tính nhất quán, chính xác giữa số liệu thực tế và số liệu ghi trên sổ sách, chứng từ.

Kế toán chi tiết TSCĐ tại công ty cổ phần vận tải và dịch vụ Petrolimex Hải Phòng

- Kế toán chi tiết về tình hình tăng, giảm TSCĐ tại công ty

Sau đó gửi hồ sơ TSCĐ kèm theo các chứng từ, hóa đơn liên quan đến bộ phận tài chính kế toán. Phòng Tài chính Kế toán bắt đầu bằng việc tính toán, tổng hợp chi tiết hơn tài sản cố định. Thủ tục mua hàng: Đơn vị mua hàng ký kết hợp đồng với bên bán, trong đó bao gồm: tên mặt hàng, chủng loại, xuất xứ, số lượng, chất lượng, giá đơn vị, số lượng, hình thức và điều kiện thanh toán.

Giám đốc Phòng Kỹ thuật, Đơn vị sử dụng tài sản cố định, Phòng Tài chính - Kế toán. Phòng Tài chính kế toán lưu trữ toàn bộ thông tin chi tiết về tài sản cố định đó trên thẻ tài sản. BÊN MUA: CÔNG TY CỔ PHẦN VẬN TẢI VÀ DỊCH VỤ PETROLIMEX HẢI PHÒNG.

Hai bên đã thảo luận và thống nhất ký kết Hợp đồng kinh tế số 0069-2009/HĐKT-TT về việc cung cấp, lắp đặt hệ thống điều hòa không khí với các điều kiện sau:

Nội dung hợp đồng

- suất lạnh

Giá trị hợp đồng, phƣơng thức thanh toán

Tiến độ thực hiện và thời hạn hoàn thành công việc

Trách nhiệm của các bên

Điều khoản chung

- Thành phần trực tiếp nghiệm thu

- suât lạnh

Ông : Nguyễn Đình Tước Chức vụ: Trưởng phòng - Ông : Vũ Văn Minh Chức vụ: Cán bộ Kỹ thuật b/ Phòng Tài chính - Kế toán. Đơn vị kinh doanh: Công ty TNHH Thương mại xuất nhập khẩu Trọng Tiến Địa chỉ: 143- Lương Khánh Thiện- Hải Phòng. Tên đơn vị: Công ty CP Vận tải và Dịch vụ Petrolimex Hải Phòng Địa chỉ: 61- Ngô Quyền - Hải Phòng.

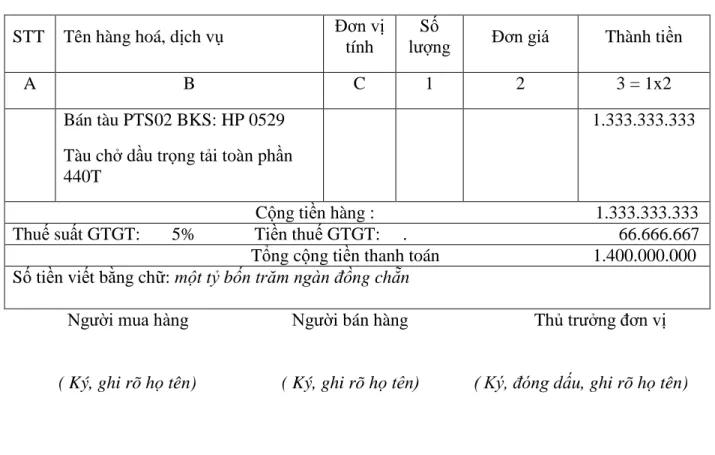

Khi tài sản cố định bị giảm sút do thanh lý, nhượng bán, công ty phải triệu tập Hội đồng thanh lý tài sản cố định trên cơ sở quyết định của cơ quan có thẩm quyền phê duyệt việc bán, thanh lý tài sản cố định. Căn cứ vào biên bản thanh lý, nhượng bán TSCĐ, kế toán tiếp tục ghi giảm TSCĐ và các nghiệp vụ liên quan. TSCĐ chào bán, thanh lý là TSCĐ không còn nhu cầu sử dụng hoặc không còn sử dụng được, đơn vị hiện đang theo dõi, quản lý, khi thanh lý đơn vị phải lập hồ sơ đầy đủ và chấp hành đúng quy định của Pháp luật. Tờ trình về việc thanh lý tài sản.

Căn cứ vào nhu cầu của Công ty TNHH An Thắng. và năng lực cung ứng của Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng.

Phƣơng thức thanh toán

Địa điểm, thời gian, hình thức bàn giao tàu

Thời gian giao hàng: Khi người mua thanh toán toàn bộ số tiền cho người bán. Dụng cụ, thiết bị theo sổ kiểm định kỹ thuật phương tiện trên đường thủy nội địa.

Trách nhiệm cho mỗi bên 1. Bên mua

- Kế toán chi tiết sửa chữa TSCĐ tại công ty Quy trình sửa chữa TSCĐ

- Kế toán tổng hợp TSCĐ tại công ty cổ phần vận tải và dịch vụ Petrolimex Hải Phòng

- Kế toán tổng hợp tăng, giảm TSCĐ hữu hình

- Tổ chức hạch toán khấu hao TSCĐ tại công ty PTS

- Bảng cân đối kế toán của công ty cổ phần vận tải và dịch vụ Petrolimex Hải Phòng năm 2009

Trưởng đơn vị kế toán Kế toán trưởng Kế toán thanh toán (Ký, Họ tên) (Ký, Họ tên) (Ký, Họ tên) Nguyễn Văn Hùng Phạm Ngọc Anh Phạm Thị Hạnh Nhận đủ số tiền ghi: Một tỷ bốn trăm triệu đồng. Khi khởi công dự án, bộ phận tài chính kế toán phải có 01 bộ hồ sơ và mã đối tượng cho từng dự án. Phòng Tài chính Kế toán đối chiếu kế hoạch công tác đầu năm với cân đối nguồn vốn.

Biểu đồ tài sản cố định: Do bộ phận kế toán lập để theo dõi quá trình sử dụng từng tài sản cố định trong công ty, ghi nhận quá trình mua sắm, khấu hao từng tài sản sử dụng trong kỳ và chi phí sửa chữa phát sinh trong kỳ tính đến thời điểm mua. doanh số bán hàng (nếu có). Hàng ngày, căn cứ vào hóa đơn, chứng từ gốc như: hợp đồng kinh tế, báo giá, hóa đơn VAT, chứng từ thanh toán hoặc các chứng từ kế toán khác, kế toán sẽ kiểm tra tính hợp lý, hợp lệ của các hóa đơn rồi nhập số liệu vào phần mềm. kế toán. Cuối quý, căn cứ vào sổ sách kế toán và bảng tổng hợp chi tiết, lập báo cáo tài chính.

Sinh viên: Bùi Thu Hiền- QT1003K Đại học Dân lập Hải Phòng 86 CÔNG TY CỔ PHẦN VẬN TẢI VÀ DỊCH VỤ PETROLIMEX HP. Căn cứ để kế toán thực hiện hạch toán khấu hao tài sản cố định là chế độ quản lý “khấu hao tài sản cố định” ban hành theo Nghị định số 206/2003QD-BTC của Bộ Tài chính kết hợp với chế độ tài chính của Bộ Tài chính. Chu kỳ kế toán của công ty là hàng quý nên số khấu hao cơ bản lũy kế của tài sản cố định được để lại cho công ty đầu tư, thay thế, đổi mới theo quy định quản lý đầu tư xây dựng hiện hành. Báo cáo tài sản cố định xem tại phần II - Tài sản cố định mục Tài sản dài hạn trên Bảng cân đối kế toán.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN TỔ CHỨC CÔNG TÁC HẠCH TOÁN KẾ TOÁN TSCĐ TẠI CÔNG TY CỔ PHẦN

Nhận xét, đánh giá chung về tổ chức công tác kế toán TSCĐ tại công ty cổ phần vận tải và dịch vụ Petrolimex Hải Phòng

- Ƣu điểm

- Nhƣợc điểm

- Nguyên nhân của tồn tại

Điều này đã thể hiện sự linh hoạt trong công tác kế toán của Công ty Cổ phần Vận tải và Dịch vụ Petrolimex Hải Phòng. Công ty có nhiều loại tài sản cùng loại có giá gốc khác nhau nhưng công ty vẫn chưa thống kê tài sản theo từng nhóm từng loại. Tài sản cố định của công ty rất đa dạng và có sự khác biệt về tính chất kỹ thuật, công dụng và thời hạn sử dụng.

Công ty không thực hiện kiểm kê tài sản định kỳ 6 tháng hoặc hàng năm. Công ty không định giá tài sản theo quy định của nhà nước hoặc theo yêu cầu. Công ty không có sổ chi tiết TSCĐ mở và sổ TSCĐ theo đơn vị sử dụng.

Nếu không có sổ theo dõi này, công ty sẽ rất khó thực hiện việc kiểm kê định kỳ và lập kế hoạch khấu hao các đơn vị sử dụng.

Một số kiến nghị nhằm hoàn thiện tổ chức công tác kế toán TSCĐ tại công ty cổ phần vận tải và dịch vụ Petrolimex Hải Phòng

- Sự cần thiết phải hoàn thiện

- Một số kiến nghị nhằm hoàn thiện tổ chức công tác kế toán TSCĐ tại công ty cổ phần vận tải và dịch vụ Petrolimex Hải Phòng

Phân loại theo hình thức sở hữu: hiệu quả trong việc quản lý, tổ chức hạch toán chính xác từng loại TSCĐ theo nguồn gốc để có giải pháp nâng cao hiệu quả sử dụng TSCĐ trong quá trình sản xuất kinh doanh. Công ty phải đánh giá lại tài sản cố định theo quy định của nhà nước hoặc vào cuối kỳ kế toán. Ngoài ra, công ty còn phải mở sổ theo dõi tài sản cố định theo nơi sử dụng.

Vì vậy, công tác kế toán TSCĐ phải được thực hiện tốt, nhanh chóng và đầy đủ, phản ánh sự tăng giảm giá trị TSCĐ... từ đó giúp nâng cao chất lượng quản lý và sử dụng hiệu quả TSCĐ của công ty. Để làm được điều đó, các công ty luôn phải tìm cách hoàn thiện công tác tổ chức công tác kế toán tại đơn vị mình. Luận án “Hoàn thiện công tác kế toán tài sản cố định tại Công ty cổ phần dịch vụ và vận tải Petrolimex Hải Phòng” đã phần nào đề xuất được các giải pháp nhằm hoàn thiện công tác kế toán tài sản cố định ở một công ty.

Về các kiến nghị: so sánh lý thuyết và thực tiễn, luận án đã đưa ra một số kiến nghị nhằm góp phần hoàn thiện công tác kế toán tài sản cố định tại công ty PTS.