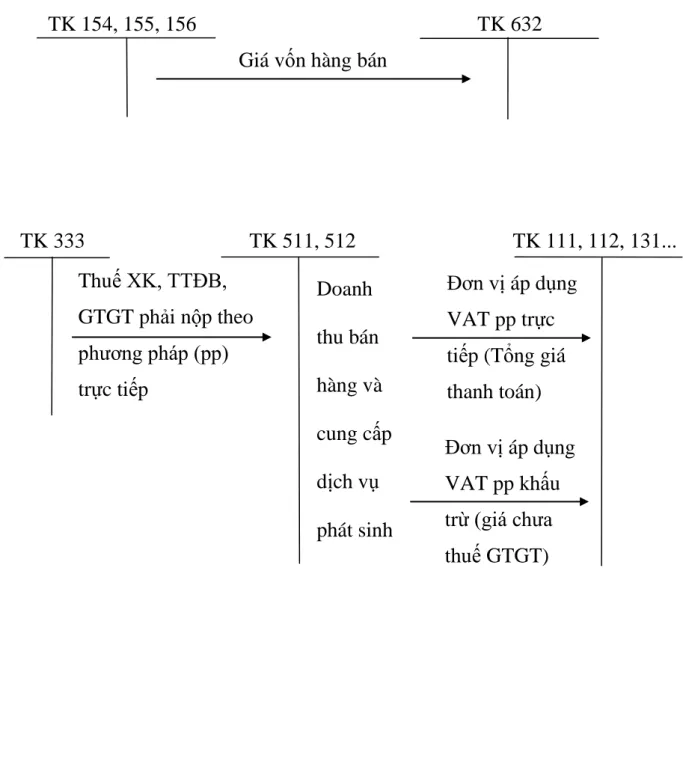

Đối với sản phẩm, hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp khấu trừ thì thu nhập bán hàng, cung cấp dịch vụ là giá bán chưa có thuế GTGT. Sinh viên: Đỗ Thị Phương Dung_Lớp QT1104K Tổ chức kế toán doanh thu bán hàng, cung cấp dịch vụ và giá vốn hàng bán tại doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ. So sánh với Sơ đồ 1.9: Kế toán tổng hợp chi phí, thu nhập từ hoạt động kinh doanh hàng hóa (Theo phương pháp kiểm kê định kỳ).

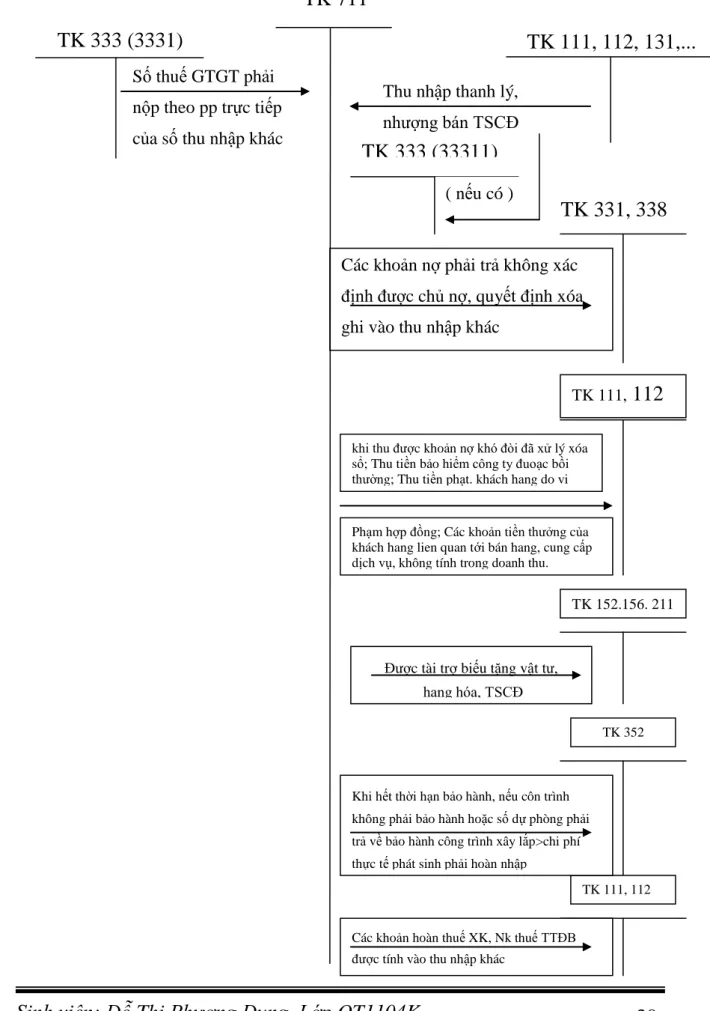

Kế toán thu nhập khác

Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ được mua lại, bán đi (nếu có). Các chi phí khác phát sinh như: chi phí khắc phục tổn thất do rủi ro kinh doanh.

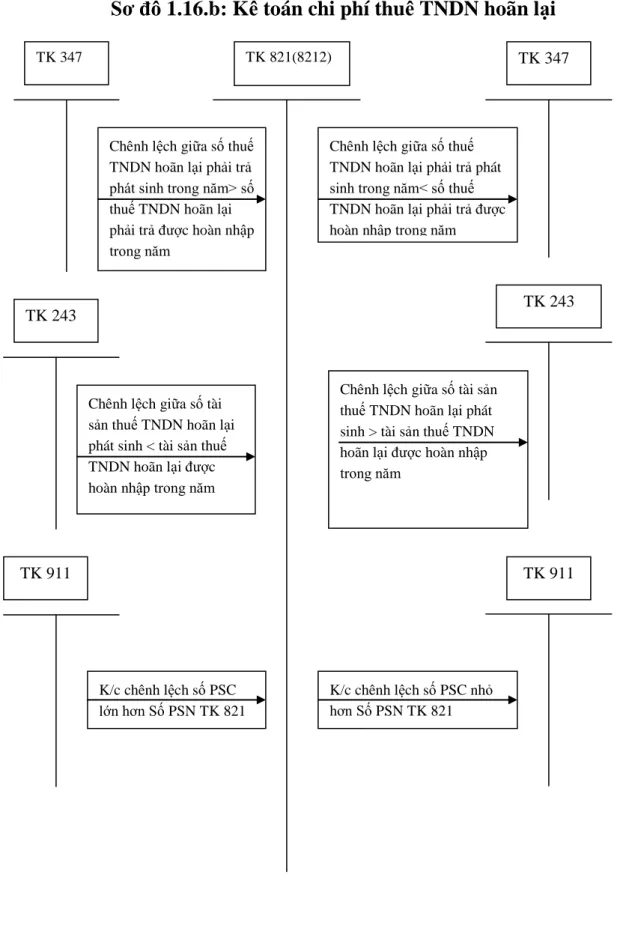

Kế toán chi phí thuế TNDN

Chênh lệch giữa tài sản thuế thu nhập doanh nghiệp hoãn lại < tài sản thuế thu nhập doanh nghiệp hoãn lại được hoàn nhập trong năm. Chênh lệch giữa tài sản thuế thu nhập doanh nghiệp hoãn lại > tài sản thuế thu nhập doanh nghiệp hoãn lại được hoàn nhập trong năm.

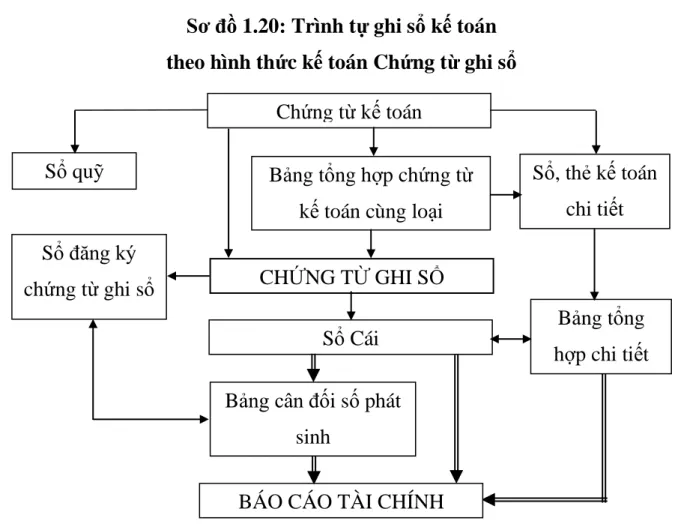

Hình thức kế toán Nhật ký - Sổ Cái Đặc điểm

Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Sổ kế toán”. Chứng từ kế toán được kế toán viên lập trên cơ sở một tài liệu kế toán hoặc bảng tổng hợp các tài liệu kế toán cùng loại, có cùng nội dung kinh tế. Chứng từ ghi sổ được đánh số liên tục theo từng tháng, năm (theo số thứ tự trong Sổ chứng từ ghi sổ) và kèm theo chứng từ kế toán phải được Kế toán trưởng duyệt trước khi ghi vào sổ kế toán.

Chứng chỉ kế toán, Sổ đăng ký chứng chỉ kế toán, Sổ cái tổng hợp, Sổ và thẻ kế toán chi tiết. Kết hợp chặt chẽ việc ghi chép các giao dịch kinh tế diễn ra theo trình tự thời gian với việc hệ thống hóa các giao dịch theo nội dung kinh tế (theo tài khoản). Kết hợp chặt chẽ giữa kế toán tổng hợp với kế toán chi tiết trên cùng một sổ cái và trong cùng một quy trình ghi chép.

Các loại sách: Nhật ký chứng thư, Bản in, Sách kinh doanh, Sách, phiếu kế toán chi tiết. HIỆN TRẠNG TỔ CHỨC KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ BÁO CÁO LỢI NHUẬN CÔNG.

THỰC TRẠNG TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG

TY CỔ PHẦN VINALINES ĐÔNG BẮC

GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN VINALINES ĐÔNG BẮC

- Qúa trình hình thành và phát triển của công ty CP Vinalines Đông Bắc Hải Phòng là một thành phố công nghiệp nằm trong vùng kinh tế phía Bắc

- Đặc điểm sản xuất kinh doanh của công ty CP Vinalines Đông Bắc

- Đặc điểm cơ cấu tổ chức bộ máy quản lý

Do đặc điểm của mỗi công ty là khác nhau nên cơ cấu tổ chức bộ máy kế toán của mỗi công ty cũng khác nhau. Hướng dẫn các bộ phận kế toán phụ thuộc thực hiện đúng nguyên tắc kế toán thống nhất của công ty. Đặc điểm chung của công tác kế toán tại Công ty Cổ phần Vinalines Đông Bắc.

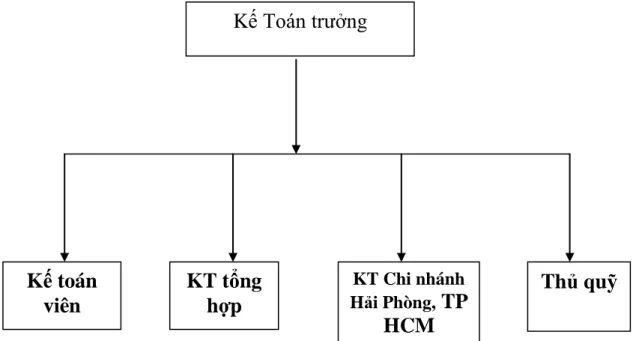

Trong phòng, kế toán trưởng trực tiếp lãnh đạo, chỉ đạo các kế toán viên. Kế toán viên có nhiệm vụ hạch toán chi tiết, kế toán tổng hợp, lập báo cáo kế toán, phân tích hoạt động kinh tế và kiểm tra bộ phận kế toán của công ty. Mô hình tổ chức kế toán tại Công ty cổ phần Vinalines Đông Bắc.

Kế toán tổng hợp: Chịu trách nhiệm tổng hợp toàn bộ số liệu, bảng biểu, báo cáo từ các kế toán viên trong bộ phận kế toán của công ty. Hiện nay Công ty áp dụng kế toán trên máy vi tính dưới hình thức chứng từ kế toán.

- Thực trạng tổ chức kế toán doanh thu, chi phí hoạt động sản xuất kinh doanh

- Đặc điểm kế toán bán hàng tại công ty

- Kế toán xác định kết quả kinh doanh

- Hạch toán phân phối kết quả kinh doanh

Kiểm tra chứng từ: Xác định tính hợp pháp, hợp lệ, trung thực và đúng chế độ kế toán của chứng từ. Hoàn thiện hồ sơ: Ghi chép các nội dung nghiệp vụ kinh tế phát sinh như số tiền, số thực tế xuất khẩu... tổng hợp số liệu, lập và xác định tài khoản kế toán. Luân chuyển chứng từ: Tùy theo tính chất nội dung của từng loại chứng từ kế toán, luân chuyển tại các phòng ban theo quy định để lập sổ kế toán tổng hợp và sổ kế toán chi tiết nhanh chóng, chính xác.

Lưu trữ chứng từ: Kế toán có trách nhiệm tổ chức lưu trữ, bảo quản chứng từ một cách có hệ thống, khoa học theo đúng quy định. Khi xuất hàng để bán cho khách hàng, kế toán lập biên bản giao hàng và ghi số lượng hàng đã bán vào thẻ kho. Trong quá trình bán hàng, ngoài việc chuẩn bị một bộ chứng từ bao gồm phiếu giao hàng, hóa đơn VAT, biên lai; Qua tài khoản 632, kế toán còn phải ghi trị giá mua vào của hàng hóa bán ra.

Trong mỗi kỳ, kiểm toán viên sẽ tổng hợp giá vốn của toàn bộ hàng hóa đã bán làm cơ sở tính toán kết quả kinh doanh trong kỳ. Kế toán định kỳ nhận chứng từ và kiểm tra việc đăng ký thẻ kho của thủ kho rồi ký xác nhận vào thẻ kho. Kế toán tập hợp các chi phí phát sinh trong tháng như: Giá vốn hàng hóa, chi phí quản lý kinh doanh, chi phí tài chính chuyển vào tài khoản 911.

HOÀN THÀNH TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CÔNG.

HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG

Nguyên tắc hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh. Hai, hoàn thiện việc tính toán bán hàng, tính giá thành và xác định kết quả kinh doanh tại Công ty cổ phần Vinalines Đông Bắc không chỉ tuân thủ pháp luật, nguyên tắc kế toán. Ba: Hoàn thiện việc tính toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh tại Công ty cổ phần Vinalines Đông Bắc đảm bảo phù hợp với đặc điểm, quy mô, phạm vi hoạt động của đơn vị.

Bốn: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty cổ phần Vinalines Đông Bắc cần có chọn lọc. Năm: Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Vinalines Đông Bắc trên tinh thần tiết kiệm và hiệu quả tổng thể. Chứng từ kế toán có ý nghĩa rất quan trọng trong việc quản lý tài chính nói chung và trong việc thu nhập, chi phí và xác định kết quả kinh doanh nói riêng.

Vì vậy, công ty đã xây dựng quy trình luân chuyển chứng từ để hạch toán doanh thu, chi phí và xác định hiệu quả kinh doanh. GIẢI PHÁP HOÀN HẢO VỀ TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN VINALINES.

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CP VINALINES

Các khoản phải thu được coi là không chắc chắn theo quy định hiện hành phải có các bằng chứng chính sau: Số tiền phải thu có thể được theo dõi theo từng đối tượng, từng nội dung, từng khoản nợ, với mức thiệt hại đối với khách nợ được thể hiện rõ ràng. Công ty nên trích lập dự phòng nợ khó đòi để tránh rủi ro kinh doanh khi khách hàng mất khả năng thanh toán.

Cuối kỳ kế toán, căn cứ vào các khoản nợ phải thu được xác định chắc chắn không có khả năng thu hồi, Công ty tính toán và trích lập dự phòng nợ khó đòi. 2): Nếu số dự phòng phải thu khó đòi lập năm nay nhỏ hơn số dự phòng phải thu khó đòi đã lập cuối năm trước chưa sử dụng thì phần chênh lệch được hoàn nhập ghi giảm chi phí. 3): Nợ khó đòi được xóa khi xác định thực sự không có khả năng thu hồi (việc xóa nợ phải tuân thủ chế độ tài chính hiện hành).

Xóa nợ khó đòi. Trích lập dự phòng (và ghi tăng vào tài khoản 004) đối với các khoản nợ khó đòi. Hết khoản dự phòng phải thu khó đòi, số thay đổi trong kỳ này ít hơn số chưa sử dụng của kỳ trước.

PHIẾU KẾ TOÁN

SỰ CẦN THIẾT PHẢI HOÀN THIỆN TỔ CHỨC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ

Hiện nay, việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Đông Bắc Vinalines chưa hoàn thiện, gây khó khăn cho công tác quản lý do số liệu về doanh thu, chi phí chưa được thu thập đầy đủ, chi tiết, chính xác. Việc hoàn thiện công tác hạch toán doanh thu, chi phí và xác định kết quả kinh doanh nhờ đó sẽ giúp cung cấp số liệu chính xác, có độ tin cậy cao về doanh thu, chi phí và kết quả kinh doanh theo đúng quy định. kinh doanh nói riêng. cách hợp lý, đồng thời giúp nhà quản lý xác định được tình hình sản xuất kinh doanh của công ty, công ty đang hoạt động tốt hay kém, có đạt được kết quả như mong muốn hay không, thực hiện nghĩa vụ với ngân sách nhà nước như thế nào và có thể thực hiện được. biện pháp thúc đẩy tiêu thụ sản phẩm và tiết kiệm chi phí Tiết kiệm chi phí để giảm giá thành sản phẩm, tăng lợi nhuận.

KẾT LUẬN