Doanh thu của một công ty có tầm quan trọng lớn đối với toàn bộ hoạt động của công ty. Cũng chính từ doanh thu mà chúng ta có thể xác định được kết quả kinh doanh của công ty. Kết quả hoạt động sản xuất kinh doanh: là chênh lệch giữa doanh thu thuần với giá trị giá vốn hàng bán, chi phí bán hàng và chi phí hoạt động kinh doanh.

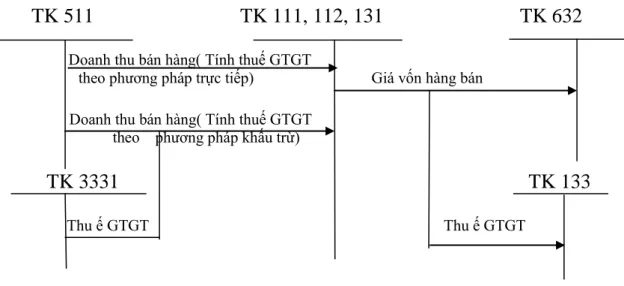

Về nguyên tắc, cuối kỳ kế toán doanh nghiệp phải xác định kết quả hoạt động sản xuất kinh doanh. Toàn bộ thu nhập thực hiện trong kỳ hạch toán vào tài khoản 911 - Xác định kết quả kinh doanh. Doanh thu bán hàng (tính thuế GTGT: Giá vốn hàng bán K/c Giá vốn K/c Thu nhập theo phương pháp trực tiếp).

Giá vốn hàng hóa K/c Giá riêng K/c Doanh thu đại lý (P/p trực tiếp của Ủy ban thuế đại lý VAT).

Tổ chức công tác kế toán doanh thu bán hàng và cung cấp dịch vụ và giá

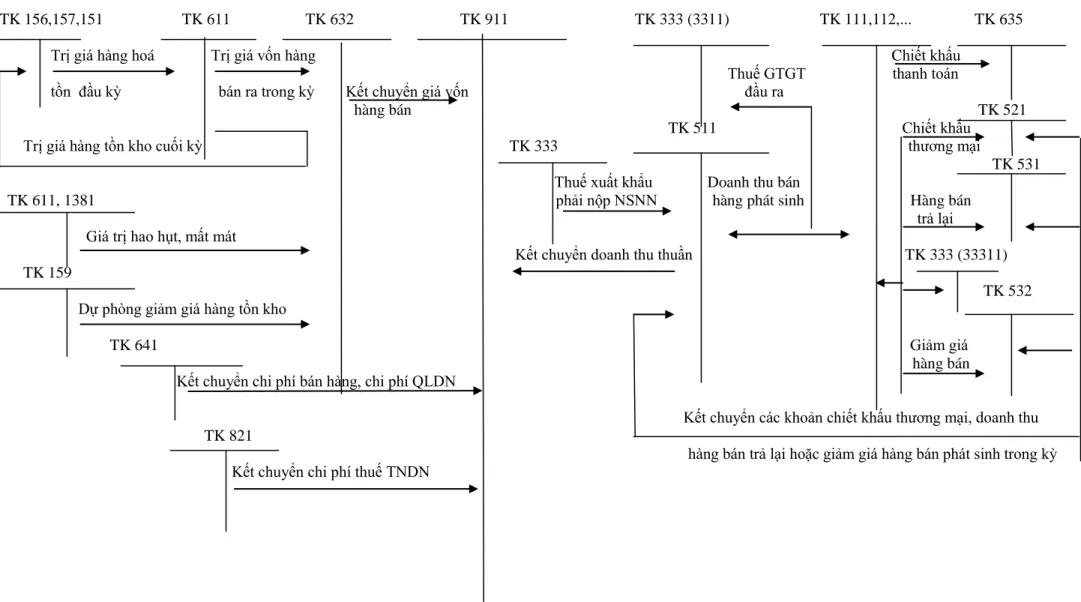

Theo phương pháp kiểm kê định kỳ và đơn vị áp dụng tính thuế GTGT theo phương pháp khấu trừ). Tổ chức công tác kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp trong doanh nghiệp:.

Tổ chức công tác kế toán chi phí bán hàng, chi phí quản lý doanh nghiệp

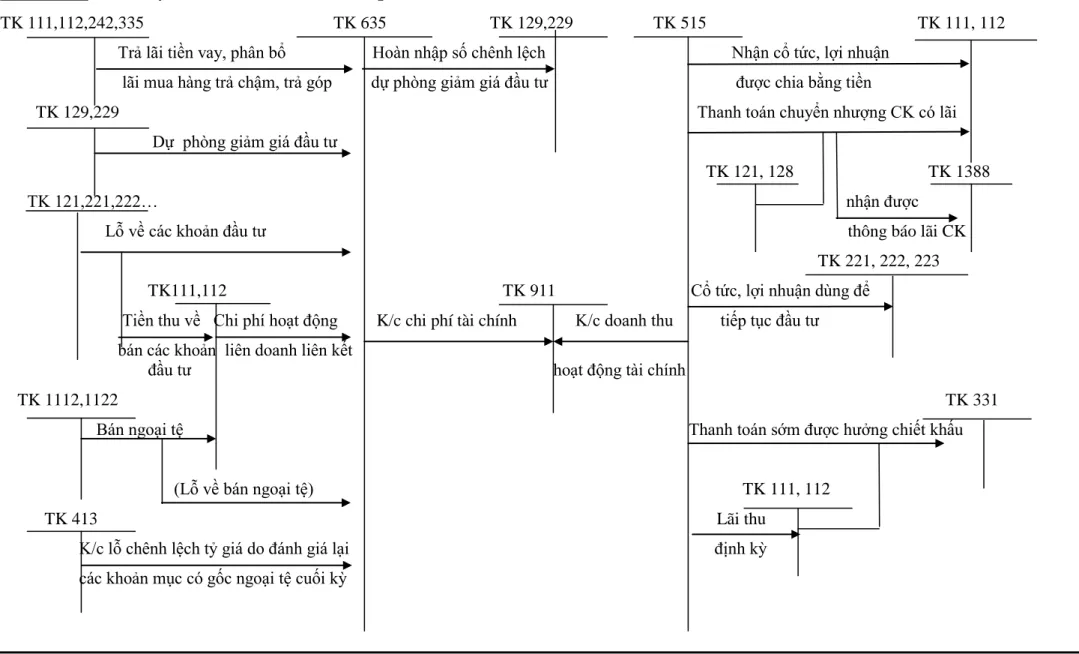

Tổ chức công tác kế toán doanh thu, chi phí hoạt động tài chính trong doanh

Tổ chức kế toán doan thu hoạt động tài chính

Tổ chức kế toán chi phí hoạt động tài chính

Tiền thu từ chi phí hoạt động K/c Chi phí tài chính K/c Thu nhập từ việc tiếp tục đầu tư vào việc bán công ty liên doanh.

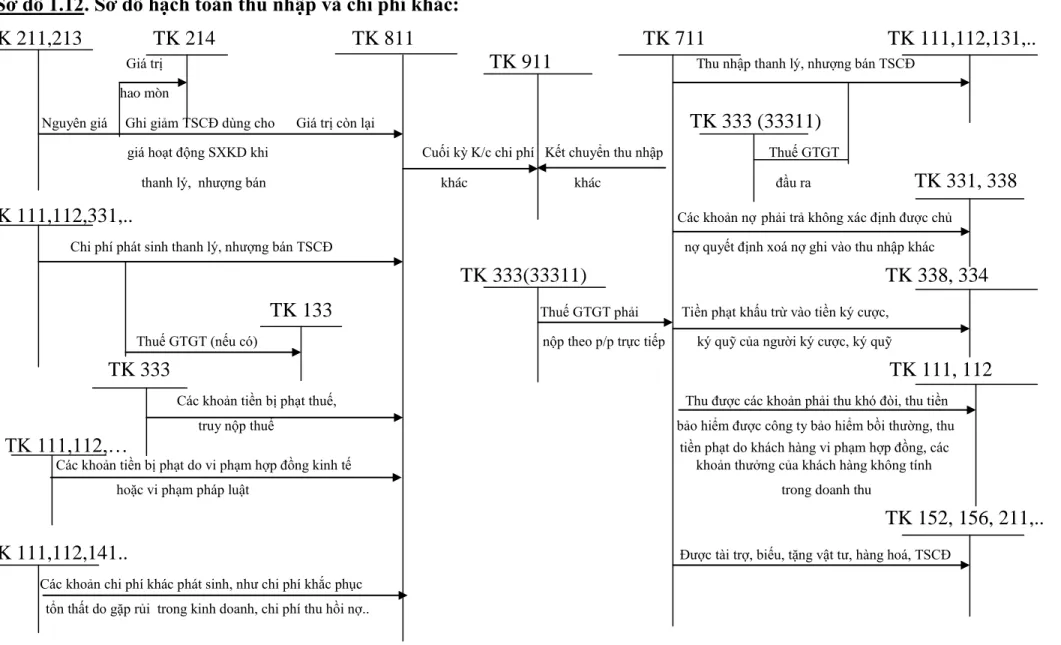

Tổ chức công tác kế toán thu nhập, chi phí khác trong doanh nghiệp

Tổ chức công tác kế toán thu nhập khác

Tổ chức công tác kế toán chi phí khác

Chi phí phát sinh từ việc thanh lý, nhượng bán tài sản cố định dẫn đến quyết định miễn giảm được tính vào thu nhập khác. VAT (nếu có) được thanh toán trên cơ sở ký gửi trực tiếp từ người gửi tiền hoặc người gửi tiền. Các khoản phạt thuế, thu nợ khó đòi, thu nợ bảo hiểm quá hạn đều được doanh nghiệp bảo hiểm bù đắp và thu.

Không bao gồm tiền phạt vi phạm hợp đồng thương mại và tiền thưởng cho khách hàng. Các chi phí khác phát sinh như chi phí bù đắp tổn thất do rủi ro kinh doanh, chi phí khắc phục. Tổ chức công tác kế toán xác định kết quả kinh doanh trong công ty:.

Tổ chức công tác kế toán xác định kết quả kinh doanh trong doanh nghiệp

Tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU,

Khái quát chung về Công ty Cổ Phần Thành Tô

- Quá trình hình thành và phát triển của Công ty Cổ Phần Thành Tô

- Đặc điểm sản xuất kinh doanh của Công ty Cổ phần Thành Tô

- Đặc điểm cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Thành Tô

- Đặc điểm tổ chức công tác kế toán tại Công ty Cổ phần Thành Tô

- Đặc điểm tổ chức bộ máy kế toán tại Công ty Cổ phần Thành Tô

- Đặc điểm tổ chức hệ thống sổ kế toán áp dụng tại Công ty Cổ phần Thành

- Thực trạng tổ chức công tác kế toán doanh thu, chi phí hoạt động sản xuất

- Thực trạng kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty Cổ

- Thực trạng kế toán giá vốn hàng bán tại Công ty Cổ phần Thành Tô

- Thực trạng tổ chức công tác kế toán doanh thu bán hàng và cung cấp dịch

- Thực trạng tổ chức công tác kế toán doanh thu, chi phí hoạt động tài chính

- Thực trạng tổ chức công tác kế toán doanh thu, chi phí hoạt động khác tại

- Tổ chức công tác kế toán Xác định kết quả kinh doanh tại Công ty Cổ phần

GIẢI PHÁP HOÀN THIỆN TỔ CHỨC CÔNG TÁC KẾ TOÁN

Định hƣớng phát triển Công ty

Công ty sẽ tối đa hóa nguồn lực, tận dụng lợi thế trong sản xuất kinh doanh, nắm bắt các cơ hội để công ty ổn định và phát triển hơn trong tương lai, với mục tiêu tăng doanh thu tư nhân từ 10% lên 20%. “Giống lúa” là sản phẩm đặc thù của ngành nông nghiệp và là yếu tố đầu vào quan trọng cho sản xuất, trồng trọt. Năng suất của mỗi giống lúa phụ thuộc vào nhiều yếu tố như: chất lượng giống lúa, thời tiết, khí hậu, phương pháp trồng và chăm sóc…

Công ty cần nhân giống ngày càng nhiều giống lúa tốt, kháng sâu bệnh, cho năng suất cao, phù hợp với điều kiện khí hậu và tập quán canh tác của từng vùng. Là công ty có vốn hóa từ năm 2005 nhưng vẫn bị ảnh hưởng bởi cơ chế quản lý nhà nước. Điều này gây khó khăn cho việc tổ chức hiệu quả hoạt động sản xuất kinh doanh.

Đổi mới cơ chế quản lý là mục tiêu quan trọng cho sự phát triển của công ty. Làm cho thiết bị quản lý nhỏ gọn để có thể thực hiện các nhiệm vụ một cách tự động, chính xác và không bị lỗ. Mỗi nhân viên phải nhận thức và nâng cao trình độ chuyên môn của mình để đáp ứng yêu cầu quản lý.

Công ty sẽ mở rộng thị trường sản phẩm ra khắp cả nước, trong bối cảnh nền kinh tế hội nhập, công ty có thể cung cấp các giống lúa gạo xuất khẩu, mang lại nhiều lợi ích cho doanh nghiệp và cả nước. . Bên cạnh việc tạo ra ngày càng nhiều giống lúa tốt, Công ty Cổ phần Thành Tổ còn có định hướng kinh doanh trong ngành xây dựng… Đây là lĩnh vực sản xuất kinh doanh mới nên bước đầu cần có đội ngũ nhân lực kỹ thuật có trình độ cao. đào tạo để tìm hiểu thêm về thị trường và sản phẩm của ngành.

Đánh giá thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Thành Tổ.

Đánh giá về thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định

- Kết quả đạt đƣợc

- Về tổ chức bộ máy kế toán

- Về hệ thống sổ sách kế toán

- Về hệ thống tài khoản

- Về tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Hạn chế

- Về việc theo dõi hàng tồn kho

- Về việc theo dõi tình hình thanh toán với khách hàng

- Về các khoản giảm trừ doanh thu

Công ty áp dụng chế độ kế toán ban hành theo Quyết định 15 của Bộ Tài chính một cách hợp lý, sáng tạo, phù hợp với tình hình thực tế của Công ty và đảm bảo bộ máy kế toán của Công ty thực hiện đúng chức năng của mình. , nhiệm vụ của tôi. Hệ thống tài khoản được công ty sử dụng trong hoạt động kế toán khá chi tiết và tương đối phù hợp với đặc điểm hoạt động kinh doanh của công ty. Kế toán viên công ty thường xuyên cập nhật các chế độ kế toán mới, để công tác kế toán trong công ty ngày càng hoàn thiện và phù hợp hơn với chế độ nhà nước.

Chế độ kế toán: Công ty sử dụng chế độ kế toán theo Quyết định số 15/2006/QĐ-BTC của Bộ trưởng Bộ Tài chính ban hành chế độ kế toán áp dụng cho các công ty có hoạt động sản xuất kinh doanh. Trong công ty có các tiểu khoản chi tiết phù hợp với yêu cầu quản lý riêng của từng đối tượng. Hệ thống chứng từ: Kế toán công ty sử dụng phù hợp với nội dung các giao dịch kinh tế phát sinh và cơ sở pháp lý của hoạt động.

Sản phẩm của Công ty là giống lúa cung cấp cho sản xuất và trồng trọt nông nghiệp. Tuy nhiên, Công ty chưa trích lập dự phòng để đảm bảo rủi ro phát sinh do giá hàng tồn kho giảm. Công ty không trích lập dự phòng nợ khó đòi nhằm tránh rủi ro cho Công ty.

Kế toán viên phải thường xuyên theo dõi một phần lớn tài sản của một công ty sắp thanh lý. Điều này khiến vốn lưu động của Công ty quay vòng chậm, ngày càng bị chiếm dụng và nguồn vốn bị ứ đọng. Công ty không sử dụng Tài khoản 521 - Chiết khấu thanh toán, Tài khoản 532 - Chiết khấu bán hàng.

Đối với Tài khoản 532 - Giảm giá bán, do đặc thù sản phẩm kinh doanh của Công ty nên trong quá trình sản xuất của Công ty có thể xảy ra trường hợp giống lúa giống bị lỗi, hư hỏng. Giải pháp hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty:.

Giải pháp hoàn thiện tổ chức công tác kế toán doanh thu, chi phí và xác định kết

- Lập dự phòng giảm giá hàng tồn kho

- Lập dự phòng phải thu khó đòi

- Đƣa tài khoản 521- Chiết khấu thƣơng mại; TK 532 - Giảm giá hàng bán vào

- Tài khoản 521 - Chiết khấu thƣơng mại

- Tài khoản 532 - Giảm giá hàng bán

Nếu số tiền dự phòng giảm giá được lập lớn hơn số dư của khoản dự phòng giảm giá hàng tồn kho, công ty phải cộng phần chênh lệch vào giá vốn hàng bán của công ty. Nếu số dự phòng phải trích lập nhỏ hơn số dư khoản dự phòng giảm giá hàng tồn kho thì công ty phải hoàn trả phần chênh lệch vào thu nhập khác. Sau khi lập dự phòng cho từng khoản nợ khó đòi, công ty tổng hợp toàn bộ khoản dự phòng nợ thành bảng kê chi tiết làm cơ sở hạch toán chi phí quản lý công ty.

Khi khoản nợ phải thu được xác định là không có khả năng thu hồi, công ty phải trích lập dự phòng theo quy định tại điểm nêu trên; Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng nợ khó đòi thì công ty không cần trích lập dự phòng; Nếu số dự phòng phải trích vượt quá số dư dự phòng nợ phải thu khó đòi thì công ty phải bổ sung phần chênh lệch vào chi phí quản lý;

Nếu số dự phòng phải trích lập thấp hơn số dư dự phòng nợ khó đòi thì công ty phải hoàn trả phần chênh lệch vào thu nhập khác. Quyết định của cấp có thẩm quyền về việc xử lý và xóa nợ khó đòi của công ty (nếu có). Giá trị tổn thất thực tế của khoản nợ khó đòi, công ty sử dụng dự phòng nợ khó đòi và quỹ dự phòng tài chính (nếu có) để bù đắp, phần chênh lệch được hạch toán vào chi phí.

Sổ kế toán, tài liệu kèm theo và các tài liệu chứng minh khoản nợ chưa thu hồi được. Tại thời điểm giải quyết nợ, công ty ghi nhận các khoản phải thu vào sổ kế toán của công ty. Bên con nợ: - Hoàn nhập khoản lỗ cho con nợ - Xóa lỗ cho con nợ. Bên Có: Dự phòng tổn thất cho khách nợ được tính vào chi phí quản lý của công ty.

Số dư: Số dự phòng nợ xấu hiện có cuối kỳ. 1 CHƯƠNG 1 CÂU HỎI LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC CÔNG TÁC DOANH THU VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY.