Hệ thống hóa các câu hỏi lý luận về tổ chức công tác kế toán doanh thu và xác định kết quả kinh doanh trong doanh nghiệp. Giải thích thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty TNHH Thương mại và Xây dựng An Sinh. Đánh giá thực trạng và đưa ra các đề xuất nhằm hoàn thiện công tác tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh cho Công ty TNHH Thương mại và Xây dựng An Sinh.

Đối tượng nghiên cứu: Lĩnh vực nghiên cứu về tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Phạm vi nghiên cứu: Tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Xây dựng An Sinh trong thời gian thực tập.

LÝ LUẬN CHUNG VỀ TỔ CHỨC CÔNG TÁC KẾ TOÁN

Khái quát về doanh thu, chi phí và xác định kết quả kinh doanh

- Khái quát về doanh thu

- Doanh thu và điều kiện ghi nhận doanh thu

- Điều kiện ghi nhận doanh thu

- Các khoản giảm trừ doanh thu

- Khái quát về chi phí

- Chi phí hoạt động sản xuất kinh doanh

- Chi phí tài chính

- Chi phí khác

- Xác định kết quả kinh doanh

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh

Xác định chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch dịch vụ. Chi phí bán hàng: Đây là toàn bộ chi phí phát sinh trong quá trình bán sản phẩm, hàng hóa và cung cấp dịch vụ. Là những chi phí của hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra thu nhập cho công ty.

Nhiệm vụ tính toán doanh thu, chi phí và xác định kết quả kinh doanh. Nội dung tổ chức hoạt động kế toán doanh thu, chi phí và xác định kết quả kinh doanh.

Nội dung tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

- Tổ chức công tác kế toán doanh thu

- Tổ chức công tác kế toán doanh thu bán hàng và cung cấp dịch vụ

- Tổ chức công tác kế toán các khoản giảm trừ doanh thu

- Tổ chức công tác kế toán doanh thu tài chính

- Tổ chức công tác kế toán thu nhập khác

- Tổ chức công tác kế toán chi phí

- Tổ chức công tác kế toán chi phí hoạt động sản xuất kinh doanh

- Tổ chức công tác kế toán chi phí tài chính

- Tổ chức công tác kế toán chi phí khác

- Tổ chức công tác kế toán xác định kết quả kinh doanh

Cuối kỳ, việc hạch toán chi phí bán hàng phải được phân bổ và chuyển sang xác định kết quả kinh doanh. Việc phân bổ và chuyển các chi phí này phụ thuộc vào loại hình công ty và đặc điểm sản xuất kinh doanh. Giá vốn hàng bán phân bổ cho hàng bán được tính theo công thức sau:

Thứ 8): Cuối kỳ, giá vốn hàng bán được kết chuyển để xác định kết quả kinh doanh. Vì vậy, cần xác định chi phí hợp lý cho công tác quản lý doanh nghiệp trong kỳ. Thứ 8): Cuối kỳ, chi phí được chuyển sang bộ phận quản lý kinh doanh để xác định kết quả kinh doanh.

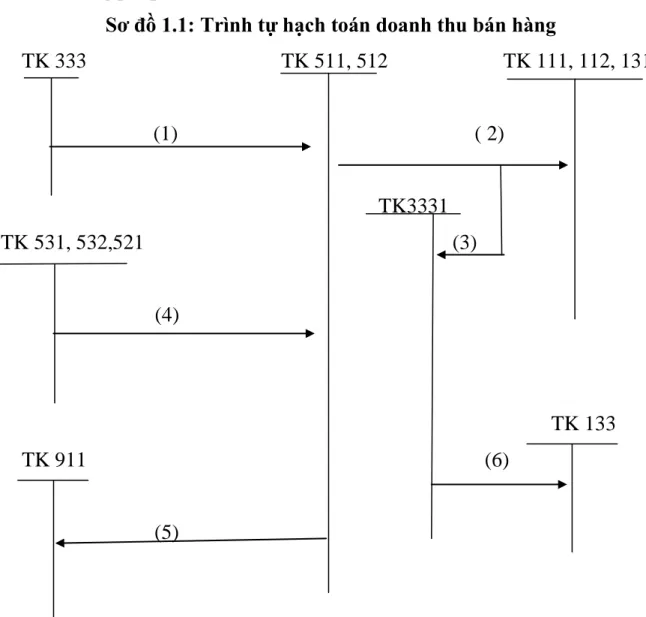

2): Kết chuyển chi phí bán hàng, chi phí quản lý công ty (3): Kết chuyển chi phí hoạt động tài chính, chi phí hoạt động khác (4): Kết chuyển chi phí thuế doanh nghiệp.

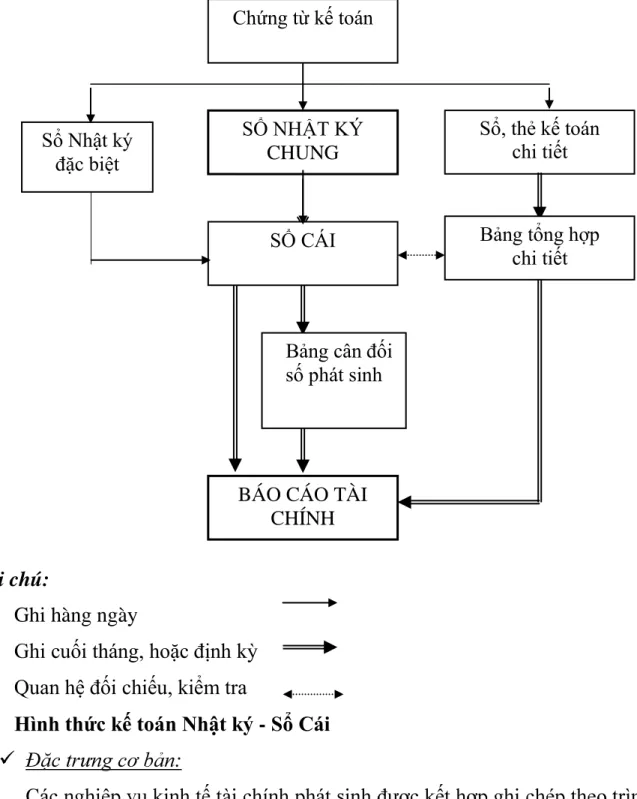

Các hình thức kế toán áp dụng trong doanh nghiệp

Sơ đồ 1.16: TRÌNH TỰ SỔ SỔ KẾ TOÁN THEO HÌNH THỨC NHẬT KÝ VÀ TÀI LIỆU. Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện bằng chương trình kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán trên.

Chương trình kế toán không thể hiện đầy đủ quy trình ghi sổ kế toán nhưng phải cho phép in sổ kế toán, báo cáo tài chính đầy đủ theo đúng quy định. Phần mềm kế toán được thiết kế theo hình thức kế toán nào sẽ có các loại sổ của hình thức kế toán đó nhưng không hoàn toàn giống với mẫu sổ kế toán viết tay. HIỆN TRẠNG TỔ CHỨC CÔNG TÁC DOANH THU VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI.

Một số nét khái quát về công ty TNHH TM & XD An Sinh

- Quá trình hình thành và phát triển của công ty

- Tổ chức bộ máy quản lý tại công ty TNHH Thương mại và Xây dựng An

- Tổ chức công tác kế toán tại công ty TNHH Thương mại và Xây dựng An

- Bộ máy kế toán

- Hình thức kế toán

- Một số đặc điểm trong công tác kế toán khác

Tổ chức công tác kế toán, thống kê và bộ máy kế toán phù hợp với tổ chức sản xuất của đơn vị. Lập và nộp đầy đủ các báo cáo kế toán thống kê và quyết toán tài chính đúng thời hạn theo chế độ quy định. Tổ chức công tác kế toán tại Công ty TNHH Thương mại và Xây dựng An Sinh.

Bộ máy kế toán của công ty được tổ chức theo hình thức thống nhất, tập trung. Quản lý và kiểm tra việc tuân thủ hệ thống kế toán tài chính, thường xuyên báo cáo Giám đốc về tình hình sản xuất kinh doanh của công ty. Chịu trách nhiệm thiết lập, tổ chức bộ máy phòng tài chính kế toán phù hợp với chức năng, nhiệm vụ của phòng.

Quyền hạn và trách nhiệm của kế toán trưởng được thực hiện theo quy định của pháp luật. Cung cấp số liệu tăng giảm trọng yếu cho kế toán tổng hợp phục vụ công tác quản lý, quyết toán. Báo cáo hàng ngày hoặc theo yêu cầu cho Kế toán trưởng về số dư tiền mặt.

Công ty áp dụng phương pháp kế toán theo hình thức Nhật ký chung để ghi chép. Ghi nhận vào cuối tháng, hoặc định kỳ Mối quan hệ để đối chiếu, kiểm tra thứ tự ghi sổ kế toán:. Thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Xây dựng An Sinh.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

- Thực trạng tổ chức công tác kế toán doanh thu

- Thực trạng tổ chức công tác kế toán doanh thu bán hàng và cung cấp dịch vụ 47

- Thực trạng tổ chức công tác kế toán chi phí tại Công ty TNHH Thương

- Thực trạng tổ chức công tác kế toán giá vốn hàng bán

- Thực trạng tổ chức công tác kế toán chi phí bán hàng

- Thực trạng tổ chức công tác kế toán chi phí quản lý doanh nghiệp

- Tổ chức công tác kế toán xác định kết quả kinh doanh tại Công ty TNHH

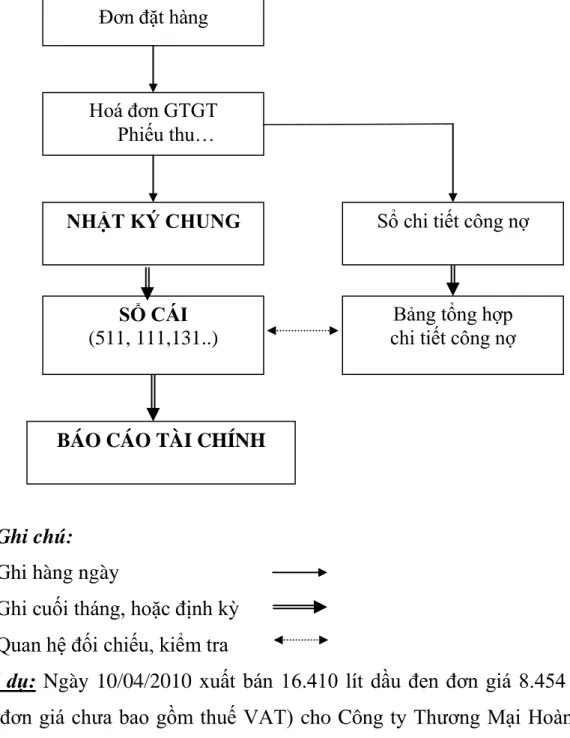

Hàng quý, kế toán lập báo cáo quý, hàng năm lập báo cáo tổng hợp và quyết toán thuế. Hàng ngày, căn cứ vào đơn đặt hàng của khách hàng, kế toán lập phiếu bán hàng để giao hàng cho khách và xuất hóa đơn giá trị gia tăng cho khách hàng. Căn cứ vào hóa đơn bán hàng, kế toán được ghi vào nhật ký chung và sổ ghi nợ chi tiết cho từng khách hàng, đồng thời kế toán cửa hàng căn cứ vào đơn hàng phản ánh trên báo cáo bán hàng.

Căn cứ vào kết quả giao dịch được ghi vào nhật ký kế toán tổng hợp sẽ được phản ánh vào các tài khoản sổ cái tương ứng. Cuối tháng, căn cứ vào sổ chi tiết các khoản phải thu của từng khách hàng, kế toán lập bảng tổng hợp các khoản phải thu để làm cơ sở đối chiếu với sổ Tài khoản 131. Cuối tháng, cuối quý và Cuối năm, kế toán bổ sung số liệu vào sổ cái để lập bảng cân đối kế toán và báo cáo tài chính.

Kế toán được phản ánh vào nhật ký chung theo mối quan hệ tài khoản liên quan. Căn cứ thông báo, kế toán ghi vào nhật ký chung, Bảng số. 2.4, trang 51. Sau đó, căn cứ vào nhật ký chung, kế toán ghi vào sổ cái tài khoản 515. Thực trạng tổ chức hạch toán chi phí tại Công ty TNHH Thương mại và Xây dựng An Sinh An Sinh.

Kế toán viết phiếu thanh toán số 958 cho khách hàng thanh toán. Bảng 2.11: Phiếu thanh toán. Sau đó căn cứ vào sổ kế toán tổng hợp, sổ cái tài khoản 641 và các tài khoản liên quan khác. Tổ chức hoạt động kế toán xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Xây dựng An Sinh Công ty TNHH Thương mại và Xây dựng An Sinh

Đồng thời, kế toán cũng ghi vào sổ cái TK421 - Lợi nhuận sau thuế thu nhập doanh nghiệp. Cuối kỳ kế toán, thu nhập và chi phí được kết chuyển để xác định kết quả kinh doanh.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC

- Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định kết

- Những kết quả đạt được

- Những hạn chế

- Nguyên nhân của thực trạng

- Những bài học kinh nghiệm được rút ra từ thực trạng

- Yêu cầu và nguyên tắc hoàn thiện

- Nguyên tắc hoàn thiện

- Yêu cầu hoàn thiện

- Một số kiến nghị và phương hướng hoàn thiện công tác kế toán doanh thu,

- Điều kiện để thực hiện các giải pháp

- Về phía Nhà nước, cơ quan chức năng

- Về phía hiệp hội nghề nghiệp

- Về phía doanh nghiệp

Đánh giá thực trạng tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Xây dựng An Sinh. Phương pháp kế toán phát sinh các giao dịch kinh tế tuân theo hướng dẫn của chế độ kế toán. Yêu cầu về quản lý, kiểm tra công tác kế toán tại công ty còn chưa đầy đủ, chưa chặt chẽ.

Công ty phải có năng lực tài chính và phải đầu tư máy móc, thiết bị, khoa học công nghệ để thực hiện công việc kế toán. Nắm vững chức năng, nhiệm vụ của công tác kế toán nói chung và công tác quản lý nói riêng. Công việc kế toán cuối cùng sẽ được hiển thị chính xác, nhanh chóng và đáng tin cậy.

Hoàn thiện công tác hạch toán thu nhập, chi phí và xác định kết quả kinh doanh không chỉ mang tính lý thuyết mà phải thống nhất, nâng cao hiệu quả kinh doanh trong doanh nghiệp. Một số khuyến nghị và hướng dẫn nhằm hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty. Ban lãnh đạo công ty phải kiểm tra, kiểm soát chặt chẽ công tác kế toán.

Công ty phải có tiềm lực tài chính và đầu tư máy móc, thiết bị, khoa học công nghệ để đảm nhận hoạt động kế toán. Công việc kế toán chuyên nghiệp trong doanh nghiệp này sẽ giúp các công ty xác định chính xác kết quả kinh doanh và sử dụng vốn hiệu quả trong hoạt động của mình. Vì vậy, việc hoàn thiện hóa đơn tiêu dùng và lập kết quả kinh doanh không chỉ là vấn đề của riêng Công ty TNHH Thương mại và Xây dựng An Sinh mà còn là vấn đề được tất cả các công ty khác và toàn bộ nền kinh tế quốc dân hiện nay quan tâm.