KẾT QUẢ KINH DOANH CỦA CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ DẦU KHÍ ĐẠT. Đề xuất một số biện pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Dầu khí An Đạt. Nội dung bài học: Hoàn thiện việc tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Thương mại và Dịch vụ Dầu khí An Đạt.

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ

NHỮNG VẤN ĐỀ CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ VÀ

- Sự cần thiết của công tác kế toán doanh thu, chi phí và các định kết quả

- Vai trò của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Yêu cầu, nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả

- Những khái niệm, thuật ngữ cơ bản liên quan đến doanh thu, chi phí và

- Khái niệm doanh thu trong doanh nghiệp

- Khái niệm chi phí trong doanh nghiệp

- Khái niệm kết quả kinh doanh

- Bán hàng và các phƣơng thức bán hàng trong doanh nghiệp

- Bán hàng

- Các phƣơng thức bán hàng trong doanh nghiệp thƣơng mại

- Các phƣơng thức thanh toán

Vai trò của kế toán thu nhập, chi phí và việc xác định kết quả kinh doanh trong doanh nghiệp thương mại. Yêu cầu, nhiệm vụ kế toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. TỔ CHỨC CÔNG TÁC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY.

TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC

- Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản giảm trừ

- Kế toán doanh thu bán hàng, cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

- Kế toán gía vốn hàng bán

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán doanh thu hoạt động tài chính và chi phí tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí tài chính

- Kế toán chi phí, thu nhập hoạt động khác

- Kế toán thu nhập hoạt động khác

- Kế toán chi phí khác

- Kế toán xác định kết quả kinh doanh

Kết chuyển chi phí kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả kinh doanh. Bên Có: Cuối kỳ kết chuyển toàn bộ chi phí phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”.

Kết quả hoạt động sản xuất kinh doanh là số chênh lệch giữa thu nhập thuần với giá trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý kinh doanh. Thu nhập từ hoạt động tài chính, thu nhập khác và giảm chi phí thuế thu nhập doanh nghiệp.

TỔ CHỨC VẬN DỤNG HỆ THỐNG SỔ SÁCH KẾ TOÁN DOANH

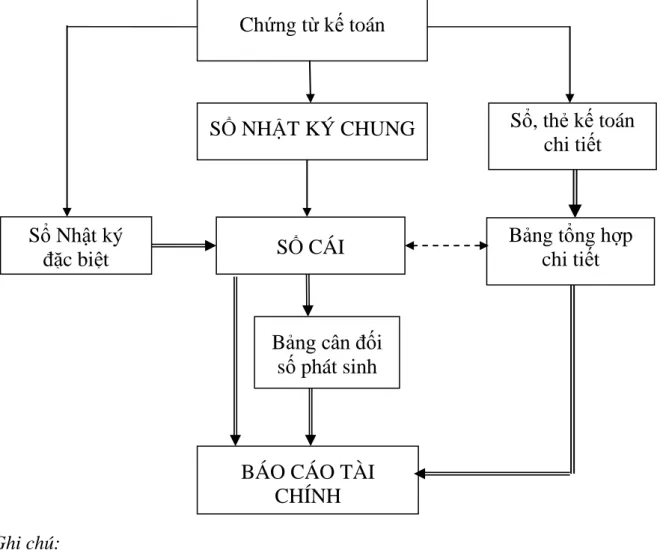

TỔ CHỨC ÁP DỤNG HỆ THỐNG KẾ TOÁN VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG CÔNG TY. Vì mục đích kế toán, công ty đã sử dụng mẫu kế toán của Algemeen Dagblad. Khi đơn vị mở sổ, thẻ kế toán chi tiết, các nghiệp vụ phát sinh được ghi vào sổ, thẻ kế toán chi tiết có liên quan cùng thời điểm ghi Nhật ký chung.

Trường hợp đơn vị mở nhật ký đặc biệt, hàng ngày, căn cứ các tài liệu làm căn cứ đăng ký, đơn vị ghi nhận các giao dịch xuất hiện trên nhật ký đặc biệt tương ứng. Định kỳ (hàng ngày) hoặc cuối tháng, tùy theo khối lượng giao dịch phát sinh mà tổng hợp từng sổ nhật ký riêng, lấy số liệu ghi vào các tài khoản phù hợp trong Sổ cái, sau khi loại bỏ các số trùng lặp do một Giao dịch được ghi đồng thời trên một số tạp chí đặc biệt (nếu có). Sau khi kiểm tra, đối chiếu, số liệu ghi trên Sổ cái và bảng tổng hợp chi tiết (được lập từ sổ, thẻ kế toán chi tiết) được sử dụng để lập báo cáo tài chính.

Về nguyên tắc, Tổng Nợ và Tổng Có trên Bảng cân đối kế toán phải bằng Tổng Nợ và Tổng Có trên Nhật ký chung (hoặc Nhật ký chung và các Sổ nhật ký khác) sau khi loại bỏ các mục trùng lặp trong các sổ nhật ký đặc biệt của cùng thời kỳ.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

KHÁI QUÁT CHUNG VỀ ĐƠN VỊ

- Quá trình hình thành và phát triển của đơn vị

- Đặc điểm hoạt động sản xuất kinh doanh của đơn vị

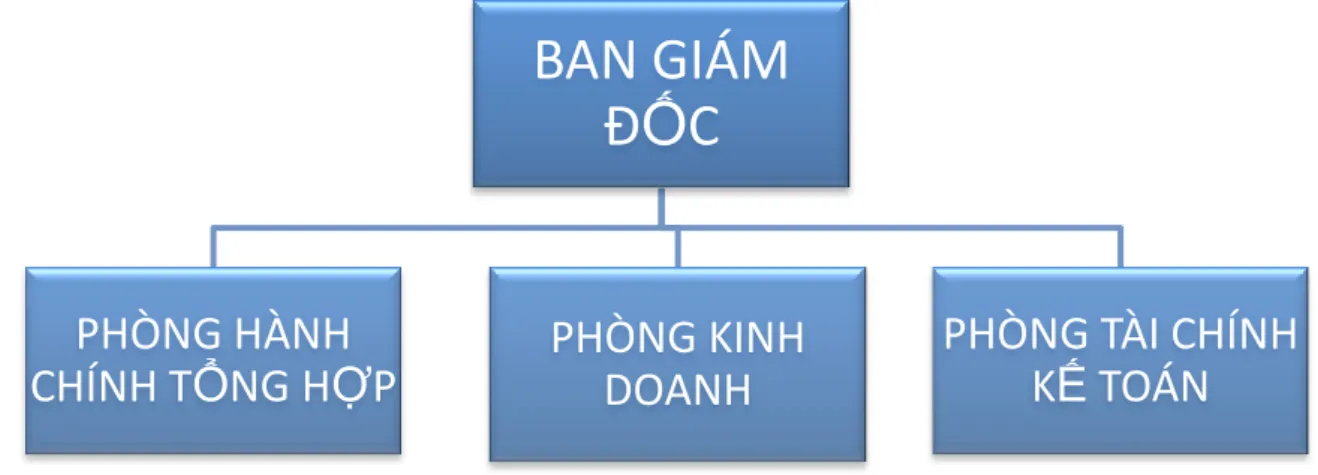

- Cơ cấu bộ máy quản lý của đơn vị

- Tổ chức công tác kế toán tại Công ty TNHH TM & DV dầu khí An Đạt 48

- Chế độ kế toán áp dụng tại doanh nghiệp

- Tổ chức hệ thống chứng từ, tài khoản kế toán

- Hệ thống sổ sách kế toán và hình thức kế toán áp dụng tại đơn vị

Tổ chức công tác kế toán tại Công ty TNHH Thương mại & Dịch vụ Dầu khí An Đạt. Kế toán công nợ: theo dõi các khoản thu chi, công nợ và quá trình thanh toán trong công ty. Kế toán thu nhập chi phí: tổng hợp thu nhập chi phí và xác định kết quả kinh doanh của công ty.

Lưu trữ, bảo quản chứng từ gốc, cung cấp số liệu cho công tác kế toán, ghi sổ. Mô hình tổ chức kế toán của Công ty TNHH Thương mại & Dịch vụ Dầu khí An Đạt. Hệ thống sổ kế toán và biểu mẫu kế toán áp dụng tại đơn vị.

Chuyển nhượng đăng ký sổ kế toán của Công ty Cổ phần Thương mại Dầu khí An Đạt Tài liệu kế toán. Cuối kỳ, kế toán cân đối tài khoản để làm căn cứ lập báo cáo tài chính. Ngoài ra, kế toán còn chuẩn bị các báo cáo khác như: Bảng cân đối kế toán BTR, báo cáo thuế.

HIỆN TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI ĐƠN VỊ.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU,

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán chi phí quản lý doanh nghiệp, chi phí bán hàng

- Kế toán chi phí bán hàng trong doanh nghiệp

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

- Phƣơng pháp hạch toán

- Kế toán xác định kết quả kinh doanh

Cuối kỳ, từ sổ cái bán hàng và sổ cái phải trả, hạch toán được phản ánh vào bảng tổng hợp chi tiết doanh số bán hàng và bảng tổng hợp công nợ phải thu khách hàng. Tài khoản được kế toán đơn vị theo dõi chi tiết vào các tài khoản sau:. Hàng ngày, căn cứ vào chứng từ gốc đã được kiểm tra và làm căn cứ ghi sổ, kế toán phản ánh vào Sổ cái.

Kế toán thực hiện ghi sổ kế toán vào Nhật ký chung hàng ngày trên cơ sở chứng từ gốc đã được kiểm tra làm căn cứ đăng ký. Từ sổ cái tổng hợp phản ánh vào tài khoản chính 641, tài khoản 642 và các tài khoản liên quan. Cuối kỳ, chúng ta lập bảng cân đối kế toán và báo cáo kế toán từ sổ tài khoản.

Hàng ngày, trên cơ sở các chứng từ gốc đã được kiểm tra làm căn cứ ghi sổ, kiểm toán viên ghi số liệu vào Nhật ký chung. Cuối kỳ, kế toán hạch toán kết chuyển doanh thu thuần và thu nhập hoạt động tài chính sang tài khoản 911. Sau khi tính toán số thuế thu nhập phải nộp, kế toán chuyển chi phí thuế thu nhập doanh nghiệp sang bên Nợ tài khoản 911.

Kế toán lập chứng từ kế toán để kết chuyển thu nhập, giá vốn hàng bán, giá vốn hàng bán và chi phí quản lý doanh nghiệp. Kiểm toán viên xác định thuế doanh nghiệp mà công ty phải nộp và xác định số lợi nhuận của công ty trong kỳ. Công ty sử dụng tài khoản 911 để phản ánh kết quả kinh doanh và hoạt động khác của công ty trong kỳ kế toán.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC

ĐÁNH GIÁ CHUNG

- Ƣu điểm

- Nhƣợc điểm

Nhìn chung, việc hạch toán doanh thu, chi phí và xác định kết quả kinh doanh ở công ty đều dựa trên cơ sở khoa học, đặc điểm thực trạng của công ty và vận dụng sáng tạo chế độ kế toán tài chính. Việc tổ chức công tác kế toán phù hợp với đặc điểm vị thế của công ty. Kế toán có tinh thần trách nhiệm và động viên trong công việc.

Việc xử lý thông tin kế toán phải phù hợp với mức năng lực và điều kiện của trang thiết bị máy tính cũng như yêu cầu quản lý của công ty. Chứng từ kế toán sử dụng trong quá trình kế toán phải nhất quán với nội dung kinh tế thu được. Công tác quản lý doanh thu, chi phí và xác định kết quả kinh doanh nhận được sự quan tâm cần thiết và cung cấp đội ngũ kế toán viên có trình độ cao.

Bên cạnh những kết quả đạt được, trong quá trình tổ chức hạch toán doanh thu, chi phí và xác định kết quả kinh doanh tại An. Về tổ chức bộ máy kế toán và công tác ghi sổ kế toán. Về tổ chức bộ máy kế toán: Hiện nay, bộ máy kế toán tại công ty có phân công công việc cụ thể nhưng một người phải đảm nhận quá nhiều công việc.

MỘT SỐ KIẾN NGHỊ HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH Ở CÔNG TY TNHH.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN KẾ TOÁN DOANH

- Sự cần thiết phải hoàn thiện tổ chức công tác kế toán doanh thu, chi phí,

- Yêu cầu hoàn thiện

- Một số ý kiến nhằm hoàn thiện công tác kế toán doanh thu, chi phí và

Trong đó, việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh là một phần rất quan trọng cần hoàn thiện. Vì vậy, việc hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh là nhu cầu tất yếu và cần thiết đối với các doanh nghiệp tại Việt Nam nói chung và tại Công ty TNHH Thương mại & Dịch vụ. Dầu khí An Đạt nói riêng. Một số nguyên tắc và yêu cầu hoàn thành công việc kế toán 3.2.2.1.

Trong cơ chế thị trường, kế toán ngày càng đóng vai trò quan trọng trong việc điều hành nền kinh tế nói chung và mỗi doanh nghiệp nói riêng. Nguyên tắc thống nhất: Đảm bảo tính nhất quán giữa các chỉ tiêu phản ánh kế toán. Đảm bảo sự thống nhất trong hệ thống chứng từ kế toán, sổ kế toán và phương pháp kế toán.

Tổ chức bộ máy kế toán gọn nhẹ, khoa học, phù hợp với đặc điểm và tính chất hoạt động kinh doanh của công ty. Đơn vị phải có đội ngũ kế toán viên am hiểu và nắm vững các nghiệp vụ kế toán. Một số ý kiến nhằm nâng cao công tác kế toán thu nhập, chi phí và xác định hiệu quả kinh doanh tại Công ty TNHH Thương mại & Dịch vụ Dầu khí An Đạt

Tính toán doanh thu, chi phí và xác định kết quả kinh doanh là một khâu quan trọng trong quá trình sản xuất kinh doanh của công ty, qua đó có thể đánh giá được thực trạng phát triển, những thuận lợi và hạn chế còn tồn tại trong kinh doanh.