Nhiệm vụ kế toán thu nhập, chi phí và xác định kết quả kinh doanh. Tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”.

Tổ chức kế toán thu nhập khác

Chi phí hoạt động tài chính, chi phí thuế doanh nghiệp, chi phí khác. Thu nhập từ hoạt động tài chính, thu nhập khác và thuế doanh nghiệp.

Tổ chức vận dụng hệ thống sổ kế toán trong công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh

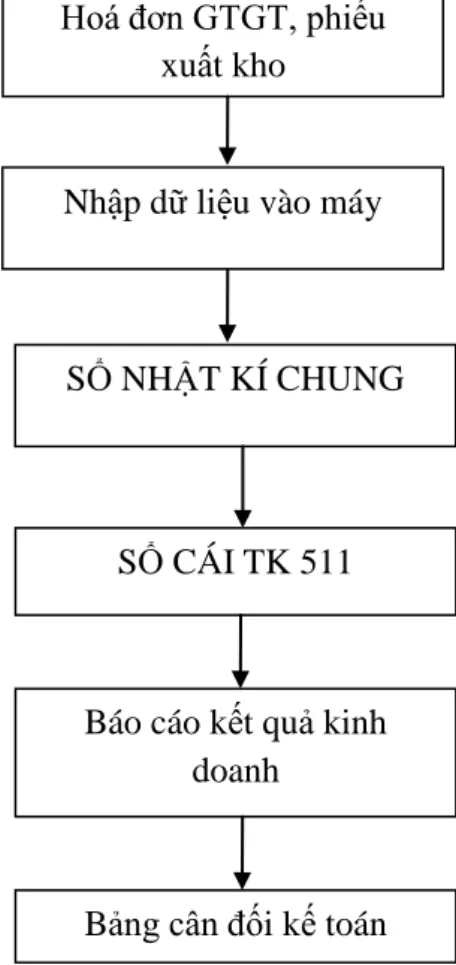

Tổ chức và sử dụng hệ thống sổ sách kế toán trong việc hạch toán thu nhập, chi phí và xác định kết quả kinh doanh. Đặc điểm cơ bản của hình thức sổ sách kế toán Nhật ký chung: mọi nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào nhật ký, chú trọng vào nhật ký hàng ngày, theo trình tự thời gian xảy ra và theo nội dung kinh tế (kỳ hạn kế toán) trong đó. hoạt động. Hàng ngày, trên cơ sở chứng từ đã được xác minh làm căn cứ ghi chép, trước tiên ghi doanh thu phát sinh vào nhật ký chung, sau đó căn cứ vào số liệu ghi vào nhật ký chung, ghi vào nhật ký chung theo đúng sổ sách kế toán. tài khoản.

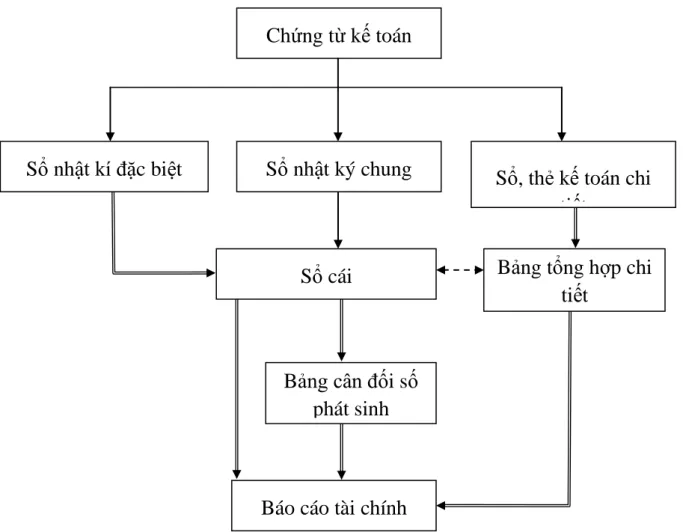

Do công ty mở sổ, thẻ kế toán chi tiết, đồng thời với việc ghi Sổ cái chung nên các nghiệp vụ phát sinh đều được ghi vào sổ, thẻ kế toán chi tiết tương ứng. Theo quy trình của phần mềm kế toán, các thông tin được tự động nhập vào sổ cái chung và các thẻ kế toán chi tiết tương ứng. Cuối tháng, kế toán thực hiện nghiệp vụ kế toán và lập báo cáo tài chính.

Kế toán viên có thể kiểm tra, đối chiếu sổ sách kế toán với báo cáo tài chính sau khi in ra giấy. HIỆN TRẠNG KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH BẮC HẢI.

Khái quát chung về công ty TNHH Bắc Hải

Công ty hạch toán hoạt động sản xuất kinh doanh theo mô hình kế toán tập trung. Công ty có bộ phận kế toán, mọi hoạt động kinh tế tài chính đều được báo cáo về bộ phận kế toán để hạch toán. Bộ phận kế toán có trách nhiệm thu thập, phân loại và xử lý các chứng từ để ghi vào sổ kế toán chi tiết tổng hợp.

Thành lập tổ chức bộ máy kế toán của công ty và trực tiếp quản lý, điều hành công tác kế toán phù hợp với đặc điểm và tình hình kinh doanh của công ty;. Tổ chức lưu trữ, lưu trữ các tài liệu đính kèm, chứng từ, sổ sách kế toán. Phần mềm công ty sử dụng là phần mềm kế toán ADsoft được thiết kế theo dạng Nhật ký chung.

Cuối tháng, kế toán thực hiện nghiệp vụ kế toán và lập báo cáo tài chính. Kế toán viên có thể kiểm tra số liệu giữa sổ kế toán và báo cáo tài chính sau khi in ra giấy.

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Bắc Hải

Phương pháp kế toán trong hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Bắc Hải Sau đó chuyển cho kế toán tổng hợp để nhập số liệu vào phần mềm kế toán. Kế toán tiếp tục nhập ký hiệu chứng từ gốc vào ô “Loại chứng từ gốc” rồi nhấn enter.

Quá trình phần mềm kế toán sẽ tự động nhập dữ liệu vào sổ sách liên quan. Sau đó kế toán nhập dữ liệu từ phiếu xuất kho vào phần mềm kế toán. Hạch toán chi phí bán hàng, chi phí quản lý doanh nghiệp và chi phí tài chính.

Dữ liệu từ các chứng từ gốc như hóa đơn VAT, chứng từ thanh toán kế toán được nhập vào phần mềm kế toán. Từ các chứng từ gốc liên quan đến kế toán vào phần “Nhập dữ liệu PS”. Sau khi nhập số liệu, phần mềm kế toán tự động vào sổ cái, sổ cái.

Nguyên tắc hoàn thiện kế toán doanh thu và xác định kết quả kinh doanh.

Các nguyên tắc hoàn thiện kế toán doanh thu và xác định kết quả kinh doanh

MỘT SỐ BIỆN PHÁP HOÀN THIỆN TỔ CHỨC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH. Hoàn thiện phải phù hợp với hệ thống kế toán và chế độ kế toán do nhà nước ban hành, nhưng không cứng nhắc mà linh hoạt: đáp ứng nhu cầu quản lý đồng bộ các hoạt động kinh tế, tài chính của doanh nghiệp thuộc mọi thành phần. kinh tế trong nước, nhà nước ta đã xây dựng và công bố hệ thống kế toán, chế độ kế toán. Vì vậy, khi hoàn thiện việc hạch toán doanh thu, thu nhập và xác định kết quả kinh doanh, người quản lý phải tính đến để việc hoàn thiện không vi phạm chế độ kế toán.

Tuy nhiên, công ty cũng phải linh hoạt sử dụng hệ thống kế toán phù hợp với đặc điểm tình hình kinh doanh của công ty. Việc hoàn thiện phải căn cứ vào sự phù hợp với đặc điểm kinh doanh của công ty: mỗi công ty có những đặc điểm khác nhau về tổ chức sản xuất kinh doanh, loại hình doanh nghiệp, trình độ chuyên môn và yêu cầu quản lý. Vì vậy, việc áp dụng hệ thống chế độ, quy định tài chính kế toán trong công ty phải hợp lý, sáng tạo, phù hợp với đặc thù của công ty.

Sinh viên: §ång ThÞ V©n - QT903K 79 nhà quản lý nắm rõ tình hình sản xuất kinh doanh, từ đó đưa ra các quyết định phù hợp nhằm nâng cao hiệu quả sản xuất kinh doanh trong toàn doanh nghiệp. Đánh giá thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Bắc Hải.

Đánh giá thực trạng tổ chức kế toán doanh thu, chi phí, xác định kết quả kinh doanh tại Công ty TNHH Bắc Hải

Chứng từ kế toán sử dụng trong quá trình kế toán phải nhất quán với nội dung kinh tế thu được. Việc tổ chức công tác kế toán được điều chỉnh phù hợp với đặc điểm tình hình của công ty. Việc tổ chức bộ máy kế toán hiện nay hoàn toàn phù hợp với yêu cầu công việc và trình độ chuyên môn của mỗi người.

Kế toán tổng hợp đã theo dõi nhanh chóng, chính xác sự biến động của hàng hóa, giá cả hàng hóa và xu hướng hàng hóa trên thị trường, tính toán chính xác các khoản thu nhập, chi phí phát sinh từ hoạt động bán hàng cũng như hoạt động tài chính và hoạt động khác. Xuất phát từ đặc điểm kết quả kinh doanh tại công ty, công tác kế toán thu nhập và xác định kết quả kinh doanh đã vận dụng linh hoạt lý thuyết vào thực tiễn, để đưa ra hệ thống ghi chép và xác định thu nhập, chi phí chính xác. Kế toán thu nhập ngoài việc cung cấp thông tin kịp thời, chính xác cho các cơ quan chức năng: cơ quan thuế, ngân hàng… còn cung cấp thông tin đầy đủ cho các nhà quản lý công ty, giúp họ đưa ra những quyết định đúng đắn trong hoạt động sản xuất kinh doanh của công ty. thiết kế các chiến lược kinh doanh để nắm bắt thị trường một cách kịp thời và hiệu quả.

Ngoài ra, tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ” có tài khoản chi tiết 5112 “Doanh thu bán thành phẩm” chỉ dùng để phản ánh thu nhập về bán thành phẩm nên kế toán công ty thể hiện sai nội dung kinh tế. . phản ánh số thu nhập từ hoạt động cho thuê kho bãi trên tài khoản này. Một số kiến nghị nhằm hoàn thiện công tác kế toán bán hàng, giá thành và xác định kết quả kinh doanh tại Công ty TNHH Bắc Hải.

Một số kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí, xác định kết quả kinh doanh tại Công ty TNHH Bắc Hải

Vì vậy, việc không áp dụng các ưu đãi thanh toán đối với khách hàng trả tiền mua hàng, thanh toán sớm so với thời điểm ghi trong hợp đồng và chiết khấu thương mại đối với khách hàng mua với số lượng lớn sẽ làm giảm lượng khách hàng không nhỏ trong tiêu thụ hàng hóa của công ty, dẫn đến doanh thu bán hàng và cung cấp dịch vụ giảm. Công ty nên xem xét, hoàn thiện các chính sách thanh toán, chiết khấu thương mại cho khách hàng để tăng doanh thu bán hàng và cung cấp dịch vụ. Để tính chiết khấu thương mại, sử dụng tài khoản 521 “Chiết khấu thương mại”.

Khi hạch toán, hãy nhớ ghi vào tài khoản này chỉ những khoản chiết khấu thương mại mà người mua được hưởng. Nợ TK 521: Chiết khấu thương mại cho khách hàng được hưởng Nợ TK 3331: Thuế GTGT phải nộp khi chiết khấu thương mại. Cuối kỳ, chuyển số tiền chiết khấu cho khách hàng vào tài khoản 511 “Thu nhập bán hàng và cung cấp dịch vụ”.

Số tiền chiết khấu này được tính vào tài khoản 635 “Chi phí hoạt động tài chính”. Kết thúc ký kết, chuyển số tiền trích nộp vào tài khoản “Xác định kết quả kinh doanh” 911.