Nhiệm vụ của tổ chức là tính toán doanh thu, chi phí và xác định kết quả kinh doanh. Nội dung tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty.

NHỮNG VẤN ĐỀ CHUNG VỀ DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP

Sự cần thiết phải tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp

CÁC VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC CÔNG TÁC KẾ TOÁN THU NHẬP VÀ CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ. CÁC VẤN ĐỀ CHUNG VỀ THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH CỦA CÔNG TY.

Các khái niệm cơ bản

Xác định chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch dịch vụ. Phản ánh chính xác và đầy đủ thu nhập, các khoản khấu trừ và chi phí của công ty.

NỘI DUNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP

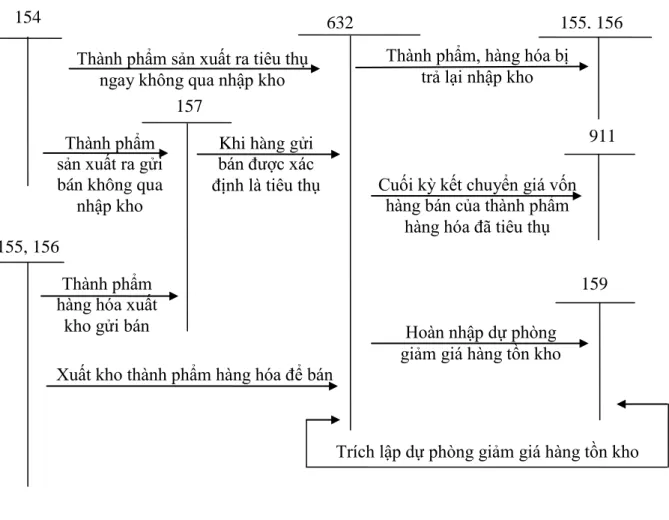

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu 1. Chứng từ sử dụng

- Kế toán giá vốn hàng bán 1. Chứng từ kế toán sử dụng

- Kế toán chi phí bán hàng và chi phí quản lí doanh nghiệp 1. Chứng từ kế toán sử dụng

- Kế toán doanh thu tài chính và chi phí tài chính 1. Chứng từ sử dụng

- Kế toán thu nhập khác và chi phí khác 1. Chứng từ sử dụng

- Kế toán xác định kết quả kinh doanh 1. Chứng từ sử dụng

Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 - Xác định kết quả hoạt động kinh doanh. Tài khoản này được sử dụng để phản ánh chi phí thuế của doanh nghiệp.

KHÁI QUÁT CHUNG VỀ CÔNG TY TNHH Ô TÔ CHIẾN THẮNG 1. Quá trình hình thành pháp triển của công ty TNHH ô tô Chiến Thắng

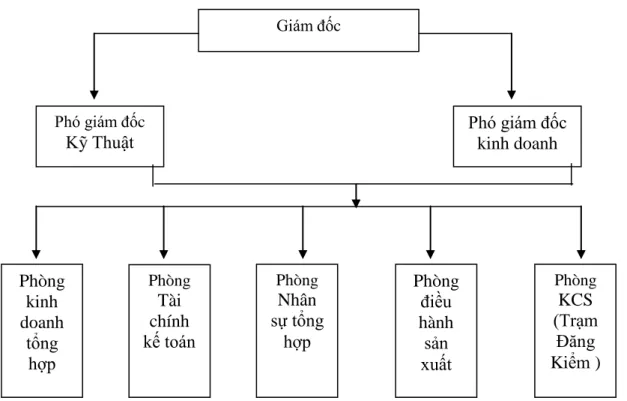

Cơ cấu tổ chức sản xuất kinh doanh của công ty

Sản xuất, sửa chữa các phương tiện vận tải mới - Đại lý mua sắm và ký gửi vật tư hàng hóa - Kinh doanh dịch vụ khách sạn, du lịch. Kinh doanh dịch vụ vận tải hàng hóa đường bộ - Kinh doanh các loại vật tư, thiết bị ô tô. Phó Giám đốc Kinh doanh: tổng hợp báo cáo từ các phòng ban trực thuộc, lập kế hoạch kinh doanh cụ thể.

Báo cáo và đề xuất kế hoạch kinh doanh khi thị trường có biến động. Phòng kinh doanh tổng hợp: Theo dõi, phân tích tình hình sản xuất kinh doanh từ đó xây dựng kế hoạch tháng, quý, năm. Tài chính - Kế toán: Chịu trách nhiệm tổ chức hạch toán kinh tế hoạt động sản xuất kinh doanh của công ty theo Chế độ kế toán thống kê nhà nước, tổng hợp kết quả sản xuất kinh doanh, lập các báo cáo Kế toán thống kê và phân tích hoạt động sản xuất kinh doanh để kiểm soát việc thực hiện. về kế hoạch của công ty.

Phòng Vận hành: Phối hợp với Phòng Kinh doanh, Phòng Tài chính Kế toán và các Trưởng nhóm để có kế hoạch sản xuất cho từng loại sản phẩm.

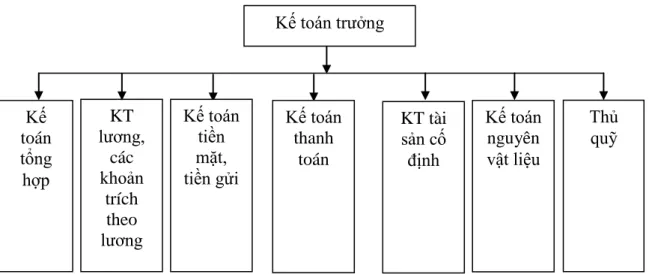

Tổ chức công tác kế toán tại công ty TNHH ô tô Chiến Thắng 1. Tổ chức bộ máy kế toán

- Tổ chức hệ thống chứng từ kế toán

- Tổ chức hệ thống tài khoản kế toán

- Tổ chức hệ thống sổ kế toán

- Tổ chức hệ thống báo cáo tài chính

Kế toán thanh toán: Thực hiện theo dõi chi tiết từng khách hàng về giá trị hàng hóa, thời hạn thanh toán và tình trạng thanh toán của từng khách hàng. Kế toán nguyên liệu thô: Theo dõi, phản ánh và báo cáo đầy đủ tình hình tồn kho xuất nhập khẩu nguyên liệu của bạn ngay lập tức. Kế toán tổng hợp: Chịu trách nhiệm tổng hợp, tính giá cho từng loại sản phẩm, tính toán lãi lỗ cho toàn bộ quá trình sản xuất kinh doanh của Công ty.

Công ty sử dụng hệ thống chứng từ kế toán theo Chế độ kế toán Việt Nam ban hành theo Nghị quyết số 15/2006/QĐ-BTC do Bộ trưởng Bộ Tài chính ban hành và các chuẩn mực kế toán, kiểm toán do Bộ Tài chính ban hành. Công ty sử dụng Hệ thống tài khoản kế toán theo Chế độ kế toán Việt Nam ban hành theo Quyết định số 15/2006/QĐ-BTC do Bộ trưởng Bộ Tài chính ban hành và Chuẩn mực kế toán kiểm toán do Bộ Tài chính ban hành. Công ty áp dụng hệ thống báo cáo tài chính theo hệ thống kế toán Việt Nam theo Quyết định số 15/2006/QĐ-BTC do Bộ trưởng Bộ Tài chính ban hành và các chuẩn mực kế toán, kiểm toán do Bộ Tài chính ban hành.

HIỆN TRẠNG TỔ CHỨC CÔNG VIỆC VỚI TỔ CHỨC DOANH THU, KẾ TOÁN CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH Ô TÔ.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU,CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI CÔNG TY TNHH Ô TÔ

KẾ TOÁN DOANH THU BÁN HÀNG VÀ CUNG CẤP DỊCH VỤ TẠI CÔNG TY TNHH Ô TÔ CHIẾN THẮNG

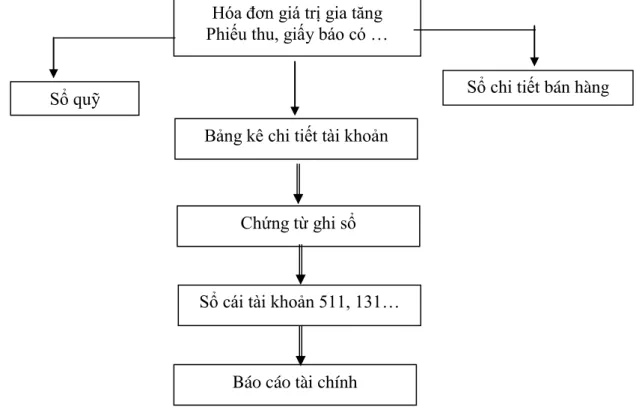

Do đặc điểm sản xuất kinh doanh hiện nay, Công ty sử dụng hình thức chứng từ để ghi sổ Sơ đồ 2.1 Trình tự ghi sổ tại Công ty TNHH Ôtô Chiến Thắng. Doanh thu bán hàng: Công ty chuyên kinh doanh các loại xe tải đời mới có tải trọng từ 0,98 tấn đến 7 tấn. Công ty thực hiện phương thức mua hàng trực tiếp tại kho của công ty.

Doanh thu cung cấp dịch vụ: Công ty cung cấp dịch vụ khách sạn. Khi có khách hàng mua hàng của công ty (tại kho của công ty) bộ phận kinh doanh sẽ viết phiếu giao hàng cho người mua. Công ty áp dụng phương pháp tính giá trị thực tế của hàng tồn kho theo phương pháp bình quân toàn bộ kỳ dự trữ.

Phiếu xuất kho, biên nhận nhập kho - Các chứng từ liên quan khác + Tài khoản người dùng.

Kế toán doanh thu, chi phí hoạt động tài chính 1.Kế toán doanh thu hoạt động tài chính

- Kế toán chi phí hoạt động tài chính

Tính thu nhập và chi phí của hoạt động tài chính 2.2.3.1 Tính thu nhập từ hoạt động tài chính. Chi phí kinh doanh tài chính của Công ty TNHH Ô tô Chiến Thắng là các khoản lãi vay phải trả trong quá trình kinh doanh, lỗ do thay đổi tỷ giá... Kế toán theo dõi việc trả lãi vay ngân hàng trên tài khoản 635. Kế toán chi phí quản lý công ty, chi phí bán hàng + Chứng từ kế toán sử dụng.

Kế toán chi phí quản lý doanh nghiệp, chi phí bán hàng + Chứng từ kế toán sử dụng

Kế toán thu nhập khác, chi phí khác 1. Kế toán thu nhập khác

Ban thanh lí TSCĐ gồm

Kết luận của ban thanh lí TSCĐ

NHỮNG NHẬN XÉT ĐÁNH GIÁ CHUNG VỀ CÔNG TY TNHH ÔTÔ CHIẾN THẮNG

- Đánh giá về tình hình tổ chức công tác kế toán tại công ty

- Ƣu điểm

- Nhƣợc điểm

Bộ máy kế toán được tổ chức đầy đủ tạo thành một thể thống nhất góp phần có hiệu quả vào công tác quản lý, giám sát tài chính của công ty. Hệ thống kế toán được công ty sử dụng được thiết lập theo mẫu quy định, không phức tạp nhưng phản ánh đầy đủ nội dung kinh tế của các giao dịch kế toán đã phát sinh và cung cấp thông tin chính xác, kịp thời. Về tổ chức bộ máy kế toán: kế toán là một bộ phận trong hệ thống quản lý kế toán của công ty và là bộ phận quan trọng quyết định sự thành bại của doanh nghiệp.

Về chế độ kế toán áp dụng: Công ty áp dụng chế độ kế toán thống nhất theo quy định của Bộ Tài chính, chuẩn mực kế toán mới thống nhất trên toàn quốc. Về tổ chức sổ sách kế toán: Do đặc thù sản xuất kinh doanh, các nghiệp vụ kinh tế phát sinh trong công ty tương đối lớn nhưng lặp đi lặp lại nhiều lần nên công ty áp dụng hình thức chứng từ sổ sách. Đồng thời, công ty sử dụng đầy đủ các mẫu tờ khai thuế GTGT theo quy định của nhà nước.

Việc chuẩn bị hồ sơ tại công ty chưa kịp thời, nhanh chóng, việc luân chuyển hồ sơ còn chậm, chưa đảm bảo đúng thời hạn quy định.

MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ NHẰM XÁC ĐỊNH KẾT QUẢ KINH DOANH

- Sự cần thiết phải hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Một số nguyên tắc và điều kiện tiến hành hoàn thiện công tác kế toán Trong cơ chế thị trường, công tác kế toán ngày càng thể hiện vai trò quan

- Một số ý kiến nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH ôtô Chiến Thắng

- Hoàn thiện về hệ thống sổ tổng hợp tại công ty TNHH ôtô Chiến Thắng Qua quá trình thực tập em thấy công ty nên mở thêm một số sổ sách mà theo

- Hoàn thiện hệ thống sổ chi tiết tại Công ty TNHH ô tô Chiến Thắng Sổ chi phí sản xuất kinh doanh (mẫu biểu 3.2) giúp cho bộ phận kế toán của

Đảm bảo sự thống nhất trong hệ thống chứng từ kế toán, sổ kế toán và phương pháp kế toán. Tổ chức bộ máy kế toán gọn nhẹ, khoa học, phù hợp với đặc điểm kinh doanh của công ty. Đơn vị phải có đội ngũ nhân viên kế toán am hiểu nghiệp vụ kế toán.

Một số ý kiến nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Ô tô Chiến Thắng. xác định kết quả kinh doanh tại Công ty TNHH Ôtô Chiến Thắng. Qua quá trình thực tập tại công ty, trên cơ sở tìm hiểu và nắm vững tình hình thực tế cũng như những vấn đề lý luận đã học, tôi nhận thấy trong việc tính toán thu nhập, chi phí và xác định kết quả, hoạt động kinh doanh của công ty vẫn còn những hạn chế mà nếu khắc phục được, công tác kế toán của công ty sẽ hoàn hảo hơn. Vì vậy, tôi xin mạnh dạn đưa ra một số kiến nghị nhằm hoàn thiện công tác kế toán trong công ty.

Ví dụ: Khi phát sinh giao dịch, cuối tháng kế toán lập chứng từ kế toán trên cơ sở chứng từ gốc. Các chứng từ kế toán được ghi theo thứ tự thời gian vào sổ kế toán.

Sổ chi phí sản xuất kinh doanh Đơn vị

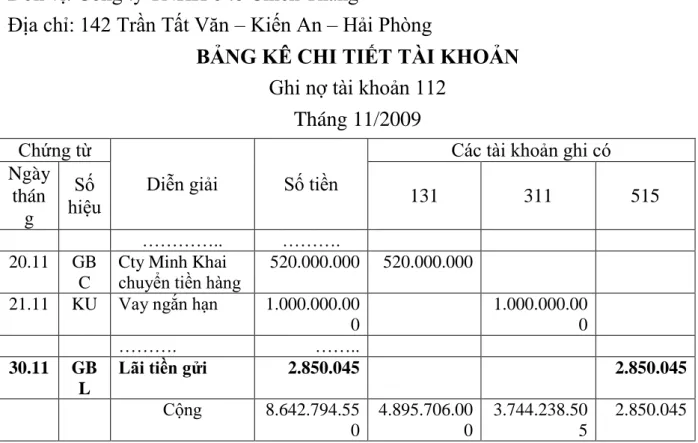

- Hoàn thiện hệ thống bảng tổng hợp tại công ty TNHH ô tô Chiến Thắng

- Vế chính sách ƣu đãi trong tiêu thụ hàng hoá, thành phẩm

- Một số ý kiến khác nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty TNHH ôtô Chiến Thắng

- Ý nghĩa việc hoàn thiện kế toán doanh thu, chí phí và xác định kết quả kinh doanh

Kế toán nhập sổ giá thành sản xuất kinh doanh theo chứng từ gốc. Hoàn thiện Hệ thống Bảng Tổng quan tại Công ty TNHH Ô tô Chiến Thắng Chiến Thắng Tháng 11/2009, hoạt động bán hàng diễn ra tại Công ty TNHH Ôtô Chiến Thắng.

Một số ý kiến bổ sung nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Ô tô Chiến Thắng. và xác định kết quả kinh doanh tại Công ty TNHH Ô tô Chiến Thắng. Về mặt quản lý, việc hoàn thiện quy trình hạch toán doanh thu, chi phí và xác định kết quả kinh doanh sẽ giúp các đơn vị quản lý chặt chẽ hơn hoạt động tiêu thụ hàng hóa và tỷ lệ sử dụng. Trên đây là toàn bộ nội dung luận văn tốt nghiệp đề tài “Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Ôtô Chiến Thắng”.

Từ đó, ông mạnh dạn đưa ra một số đề xuất nhằm hoàn thiện công tác tổ chức tài khoản thu chi và xác định kết quả kinh doanh tại Công ty TNHH Ôtô Chiến Thắng.