HOÀN THÀNH CÔNG TÁC TỔ CHỨC KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ. Lớp: QT1201K Chuyên ngành: Kế toán - Kiểm toán Tên dự án: Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Tân Thế Huỳnh. Phản ánh thực trạng tổ chức công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Tân Thế Huỳnh.

NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ

NHỮNG VẤN ĐỀ CHUNG VỀ KẾ TOÁN DOANH THU, CHI PHÍ VÀ

- Sự cần thiết của công tác kế toán doanh thu, chi phí và xác định kết quả kinh

- Vai trò, nhiệm vụ của công tác kế toán doanh thu, chi phí và xác định kết quả

- Những khái niệm, thuật ngữ cơ bản liên quan đến doanh thu, chi phí và xác

- Bán hàng và các phƣơng thức bán hàng trong doanh nghiệp thƣơng mại

- Bán hàng

- Các phƣơng thức bán hàng trong doanh nghiệp thƣơng mại

- Các phƣơng thức thanh toán

Vai trò của kế toán thu nhập, chi phí và quyết định hiệu quả kinh doanh trong doanh nghiệp thương mại. Nhiệm vụ hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp thương mại. Khoản doanh thu này là cơ sở để các công ty xác định hiệu quả kinh doanh của mình.

NỘI DUNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ

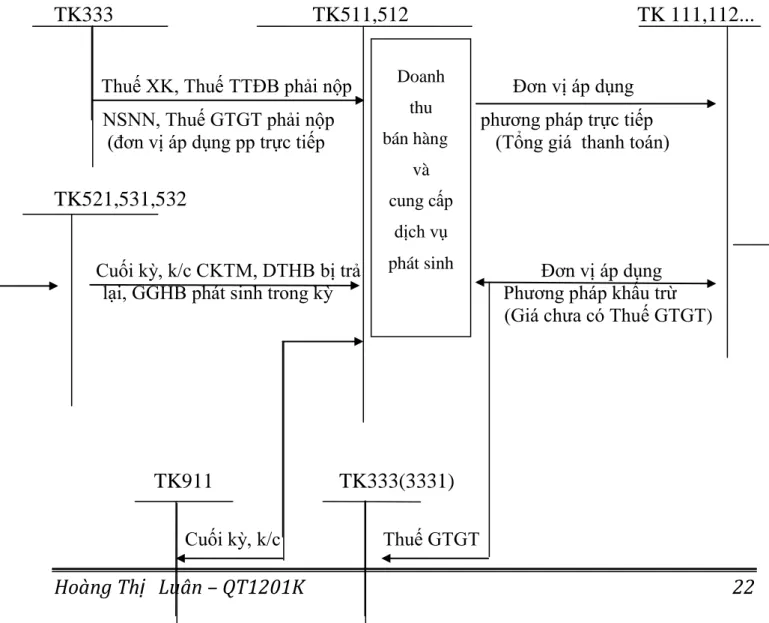

- Kế toán doanh thu bán hàng, cung cấp dịch vụ và các khoản giảm trừ doanh

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Kế toán các khoản giảm trừ doanh thu

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

- Kế toán doanh thu, chi phí hoạt động tài chính

- Kế toán doanh thu tài chính

- Kế toán chi phí hoạt động tài chính

- Kế toán thu nhập, chi phí hoạt động khác

- Kế toán thu nhập từ hoạt động khác

- Kế toán chi phí từ hoạt động khác

- Xác định kết quả kinh doanh

Doanh nghiệp sử dụng tài khoản 642 để hạch toán chi phí quản lý doanh nghiệp. Kết chuyển chi phí quản lý kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”. Công ty sử dụng tài khoản 635 để hạch toán chi phí hoạt động tài chính.

Cuối kỳ, toàn bộ chi phí khác phát sinh trong kỳ được kết chuyển vào tài khoản 911 “Báo cáo kết quả kinh doanh”. Thu nhập từ hoạt động tài chính, thu nhập khác và được giảm thuế doanh nghiệp.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN DOANH THU, CHI

KHÁI QUÁT CHUNG VỀ CÔNG TY CỔ PHẦN TÂN THẾ HUYNH

- Quá trình hình thành phát triển

- Đặc điểm sản xuất kinh doanh

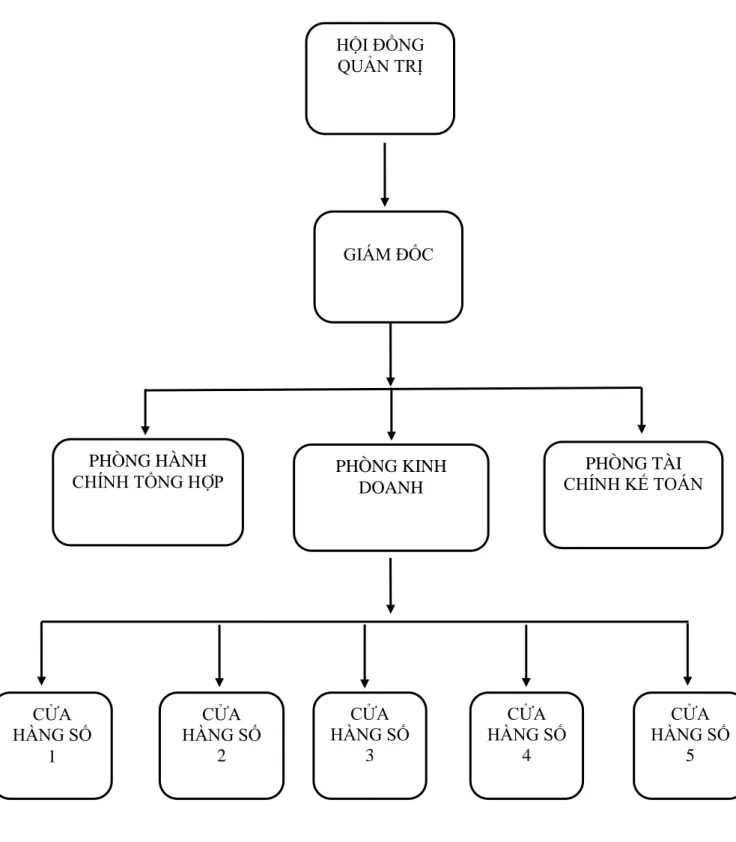

- Mô hình tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức công tác kế toán tại công ty

- Cơ cấu bộ máy kế toán của công ty

- Hình thức kế toán, chính sách và phƣơng pháp kế toán

Công ty Cổ phần Tân Thế Huỳnh đã tạo dựng được vị thế bền vững cho mình trong xu hướng này. Hiện nay, công ty có 5 cửa hàng bán xăng (xăng A92, xăng A95, nhiên liệu sinh học), dầu (dầu diesel, dầu hỏa) với kênh phân phối sản phẩm bán lẻ cho người tiêu dùng và bán buôn (bán theo hợp đồng), hợp đồng với các công ty, nhà máy, xí nghiệp). Khi đó, bên cạnh những thuận lợi, công ty cũng gặp không ít khó khăn.

Ngoài những thuận lợi trên, công ty cũng gặp không ít khó khăn. Dưới đây là báo cáo kết quả kinh doanh của công ty qua các năm. Hoàng Thị Luân - QT1201K 50 Tình hình sản xuất kinh doanh và thu nhập bình quân những năm gần đây của Công ty.

Mô hình tổ chức bộ máy quản lý của Công ty Cổ phần Tân Thế Huỳnh. Căn cứ vào tình hình và quy trình thực tế của Công ty Cổ phần Tân Thế Huỳnh, tổ chức kinh doanh bao gồm: Giám đốc: chịu trách nhiệm điều hành mọi hoạt động của công ty và là người đại diện pháp nhân của công ty trước pháp luật.

Kỳ lập tài khoản là quý, năm, ngoài ra công ty còn lập các báo cáo khác như: Bảng cân đối kế toán, Báo cáo thuế.

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty cổ phần Tân

- Đặc điểm của sản phẩm và phƣơng thức bán hàng

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty cổ phần Tân

- Kế toán giá vốn hàng bán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Kế toán chi phí bán hàng

- Kế toán chi phí quản lý doanh nghiệp

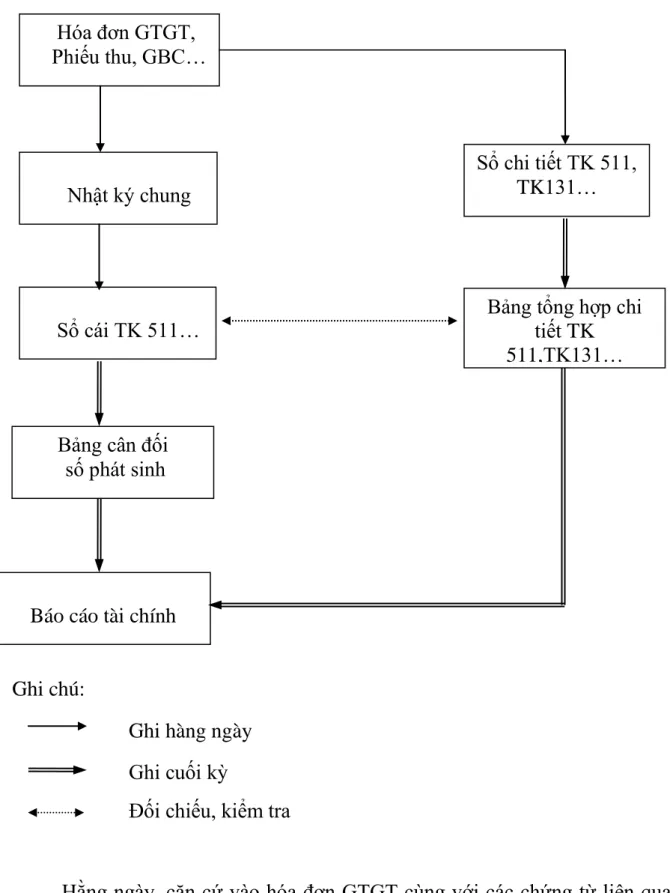

Sau đó sẽ chuyển cho thủ kho đối chiếu số lượng xuất trong ngày, đồng thời chuyển đến bộ phận kế toán công ty. Căn cứ chứng từ gửi kế toán, viết biên bản giao hàng, hóa đơn giá trị gia tăng cho khách lẻ và phiếu thu. Sau đó Kế toán viết hóa đơn bán hàng (hóa đơn VAT) làm 3 liên:.

Để tính đến tình hình tiêu thụ hàng hóa và xác định kết quả kinh doanh, công ty đã thực hiện chế độ kế toán phù hợp. Kế toán sau đó sẽ chuẩn bị dựa trên bảng cân đối kế toán và tổng quan chi tiết về các tài khoản. Sau đó, kế toán sẽ lập báo cáo tài chính dựa trên bảng cân đối kế toán và tổng quan chi tiết về các tài khoản.

Căn cứ hóa đơn GTGT, Bảng phân bổ khấu hao tài sản cố định…, kế toán viết biên lai thanh toán. Tùy theo nội dung giao dịch kinh tế, người kế toán cũng có thể viết chứng từ kế toán. Từ số liệu trên, ghi vào Sổ nhật ký chung, sau đó căn cứ số liệu trên Nhật ký chung, ghi Tài khoản Sổ cái tổng hợp số 641. Chứng từ kế toán sử dụng - Phiếu lương, hóa đơn VAT - Bảng phân bổ tiền lương, bảo hiểm xã hội - Bảng phân bổ khấu hao tài sản cố định - Giấy báo nợ ngân hàng - Các tài liệu liên quan khác.

Căn cứ vào hoá đơn GTGT, bảng phân bổ khấu hao TSCĐ…, kiểm toán viên lập chứng từ thanh toán, tùy theo nội dung giao dịch tài chính, kiểm toán viên cũng có thể lập chứng từ kế toán. Từ số liệu trên ghi vào sổ nhật ký chung, từ số liệu trên sổ nhật ký tổng hợp ghi vào tài khoản sổ cái 642. Cuối kỳ, ghi số liệu thu được vào sổ cái tổng hợp và lập bảng cân đối kế toán.

Kế toán doanh thu tài chính và chi phí tài chính

- Kế toán doanh thu tài chính

- Kế toán chi phí tài chính

- Phƣơng pháp hạch toán

- Kế toán xác định kết quả kinh doanh

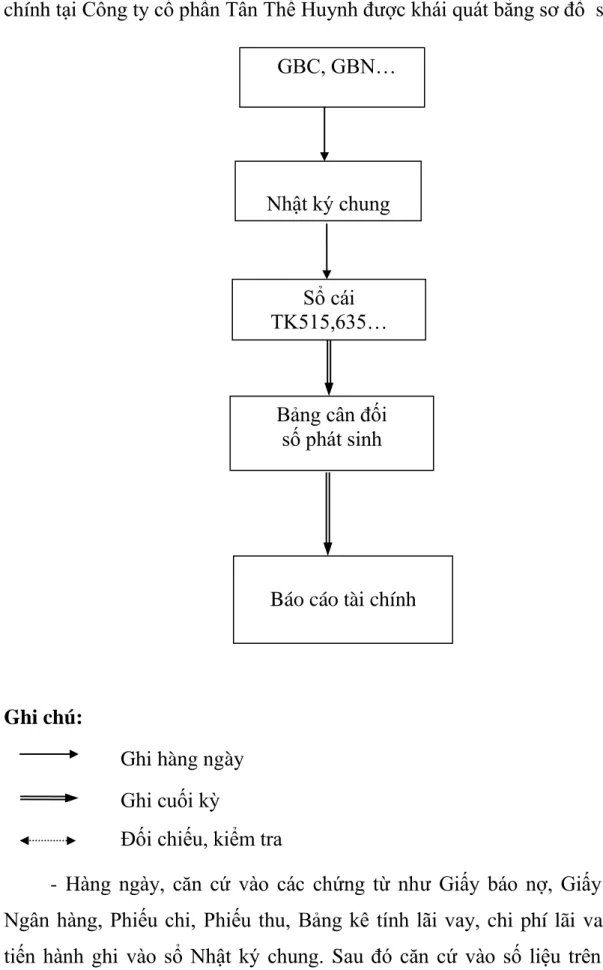

Quy trình kế toán doanh thu tài chính và chi phí tài chính tại Công ty Cổ phần Tân Thế Huỳnh được tóm tắt theo sơ đồ dưới đây. Cuối kỳ, từ sổ cái liên quan, kế toán lập số dư, sau đó từ số dư lập báo cáo tài chính. Cuối kỳ, từ sổ cái liên quan, kế toán lập số dư, sau đó từ số dư lập báo cáo tài chính.

Mỗi doanh nghiệp khi tiến hành hoạt động sản xuất kinh doanh cần quan tâm đến hiệu quả, kết quả hoạt động sản xuất kinh doanh của mình. Kết quả hoạt động là kết quả cuối cùng của hoạt động kinh doanh và các hoạt động khác của công ty trong một khoảng thời gian nhất định, được thể hiện bằng lãi hoặc lỗ. Kết quả kinh doanh còn là cơ sở để doanh nghiệp tự đánh giá kết quả kinh doanh của mình, từ đó đưa ra những phân tích tốt và hợp lý cho quá trình kinh doanh của mình.

Cuối kỳ, bạn thu thập số liệu từ sổ cái và các sổ sách liên quan, kế toán ghi kết chuyển khoản bằng cách lập Chứng từ kế toán và xác định kết quả kinh doanh. Kế toán tổng hợp số liệu kế toán về kết quả kinh doanh để lập bảng cân đối kế toán và lập báo cáo tài chính dựa trên bảng cân đối kế toán. Vào cuối kỳ, bạn tạo bảng cân đối kế toán từ sổ cái chung và các sổ sách liên quan, sau đó là báo cáo tài chính từ bảng cân đối kế toán.

Chuyển giá vốn quý IV Chuyển chi phí tài chính quý IV Chuyển chi phí bảo hiểm quý IV Chuyển chi phí quản lý doanh nghiệp quý IV.

MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TỔ CHỨC

ĐÁNH GIÁ CHUNG

- Ƣu điểm

- Nhƣợc điểm

Về hình thức kế toán: Hình thức kế toán áp dụng tại công ty là hình thức Nhật ký chung. Công ty tính toán tồn kho theo phương pháp kê khai thường xuyên và áp dụng phương pháp tính giá xuất kho là phương pháp bình quân luân phiên. Công ty đã thực hiện đúng, tính đủ số thuế phải nộp vào ngân sách nhà nước.

Ngoài ra, để thuận tiện cho việc theo dõi, kế toán, công ty còn mở thêm tài khoản cấp 2 và cấp 3 để theo dõi, hạch toán chi tiết hơn. Hạch toán thu nhập và xác định kết quả kinh doanh là một nội dung quan trọng trong công tác kế toán của công ty. Về chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công ty Cổ phần Tân Thế Huỳnh, kế toán công ty không mở sổ theo dõi chi tiết tài khoản 641 và tài khoản 642, gây khó khăn cho việc theo dõi chi phí. , gây khó khăn cho việc tiết kiệm chi phí.

Là một doanh nghiệp thương mại, hoạt động kinh tế diễn ra trong doanh nghiệp là trao đổi, mua bán hàng hóa và tiền tệ luân chuyển rất nhanh. Nhưng hiện tại, công ty không sử dụng nhật ký đặc biệt để theo dõi các giao dịch thường xuyên xảy ra một cách riêng biệt, chẳng hạn như nhật ký thu tiền và nhật ký thanh toán tiền mặt. Công ty không có chính sách chiết khấu thanh toán cho khách hàng thanh toán sớm.

MỘT SỐ KIẾN NGHỊ KHI THỰC HIỆN KẾ TOÁN THU NHẬP, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH Ở CÔNG TY CỔ PHẦN.

MỘT SÓ KIẾN NGHỊ NHẰM HOÀN THIỆN KẾ TOÁN DOANH THU,

- Sự cần thiết phải hoàn thiện công tác kế toán doanh thu, chi phí và xác định

- Một số nguyên tắc và điều kiện tiến hành hoàn thiện công tác kế toán

- Một số ý kiến nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác

Tổ chức bộ máy kế toán gọn nhẹ, khoa học phù hợp với đặc điểm, tính chất, ngành nghề, lĩnh vực kinh doanh của công ty. Tiếp cận các chuẩn mực kế toán quốc tế, sử dụng phù hợp với tình hình thực tế của công ty. Công ty có thể tìm kiếm thêm đối tác để mua hoặc đặt mua phần mềm phù hợp với đặc điểm kinh doanh và đặc điểm của hệ thống kế toán.

Đây là điều kiện thuận lợi cho việc sử dụng chương trình kế toán trong doanh nghiệp. Một công ty tận dụng tốt phần mềm kế toán giúp nâng cao hiệu quả công việc của công ty dù là công ty nhỏ hay lớn. Ngay cả chương trình kế toán đơn giản nhất cũng có thể cung cấp được điều này.

Việc mở chi tiết chi phí trên sẽ giúp công ty dễ dàng theo dõi chi tiết các khoản chi phí phát sinh trong kỳ kế toán. Công ty vẫn còn những khoản phải thu quá hạn mà kế toán chưa xử lý được. Vì vậy, kế toán công ty nên lập dự phòng nợ khó đòi để giúp công ty hoạt động hiệu quả.

Cuối kỳ kế toán, Công ty tính toán và thanh toán cho các khách nợ trên cơ sở các khoản phải thu được xác định chắc chắn là không có khả năng thu hồi.