Song song với sự phát triển của kinh tế thế giới, kinh tế Việt Nam đang từng bước phát triển và dần hoàn thiện thể chế kinh tế thị trường định hướng xã hội chủ nghĩa. Sự tồn tại và phát triển của các loại hình công ty phụ thuộc vào nhiều yếu tố như: chế độ pháp lý, môi trường kinh doanh và trình độ quản lý. Các công ty sử dụng nhiều công cụ khác nhau để quản lý quá trình sản xuất kinh doanh, trong đó kế toán là công cụ quan trọng và hiệu quả nhất.

Trong đó, việc tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh là một bước cơ bản của kế toán. Và kết quả kinh doanh đạt được trong giai đoạn này là gì? Tất cả những thông tin này sẽ giúp nhà quản trị đưa ra những chính sách chính xác, kịp thời và phù hợp cho hoạt động kinh doanh của doanh nghiệp.

Qua quá trình thực tập tại Công ty TNHH Ô tô Hoa Mai, tôi hiểu sâu hơn về công việc kế toán cũng như tầm quan trọng của nó, đặc biệt là tầm quan trọng của việc hạch toán doanh thu, chi phí và xác định chi phí. Vì vậy, tôi chọn đề tài luận văn: “Hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty TNHH Ôtô Hoa Mai”.

MỘT SỐ VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ TỔ CHỨC CÔNG

Những vấn đề chung về doanh thu, chi phí và xác định kết quả kinh doanh

- Các khái niệm cơ bản và nguyên tắc ghi nhận doanh thu bán hàng

- Nhiệm vụ của kế toán doanh thu, chi phí và xác định kết quả kinh doanh

Xác định chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ. Chi phí là những khoản chi phục vụ cho hoạt động sản xuất, kinh doanh và các hoạt động khác. Các chi phí hoặc tổn thất liên quan đến hoạt động đầu tư tài chính;

Kết quả hoạt động là chênh lệch giữa doanh thu và chi phí trong một khoảng thời gian nhất định. Lợi nhuận thuần từ hoạt động kinh doanh: là chênh lệch giữa lợi nhuận gộp về doanh thu và dịch vụ; thu nhập từ hoạt động tài chính; Chi phí tài chính; chi phí bán hàng và chi phí quản lý doanh nghiệp. Chi phí hoạt động + Lợi nhuận khác: là số chênh lệch giữa thu nhập khác và chi phí khác.

Hơn nữa, việc phản ánh chi phí còn ảnh hưởng đến kết quả kinh doanh trong kỳ của doanh nghiệp, có thể làm giảm lợi nhuận của doanh nghiệp. Sinh viên: Nguyễn Thị Phương Anh - Lớp: QTL301K 9 1.2 Nội dung tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh trong doanh nghiệp.

Nội dung tổ chức công tác kế toán doanh thu, chi phí và xác định kết quả

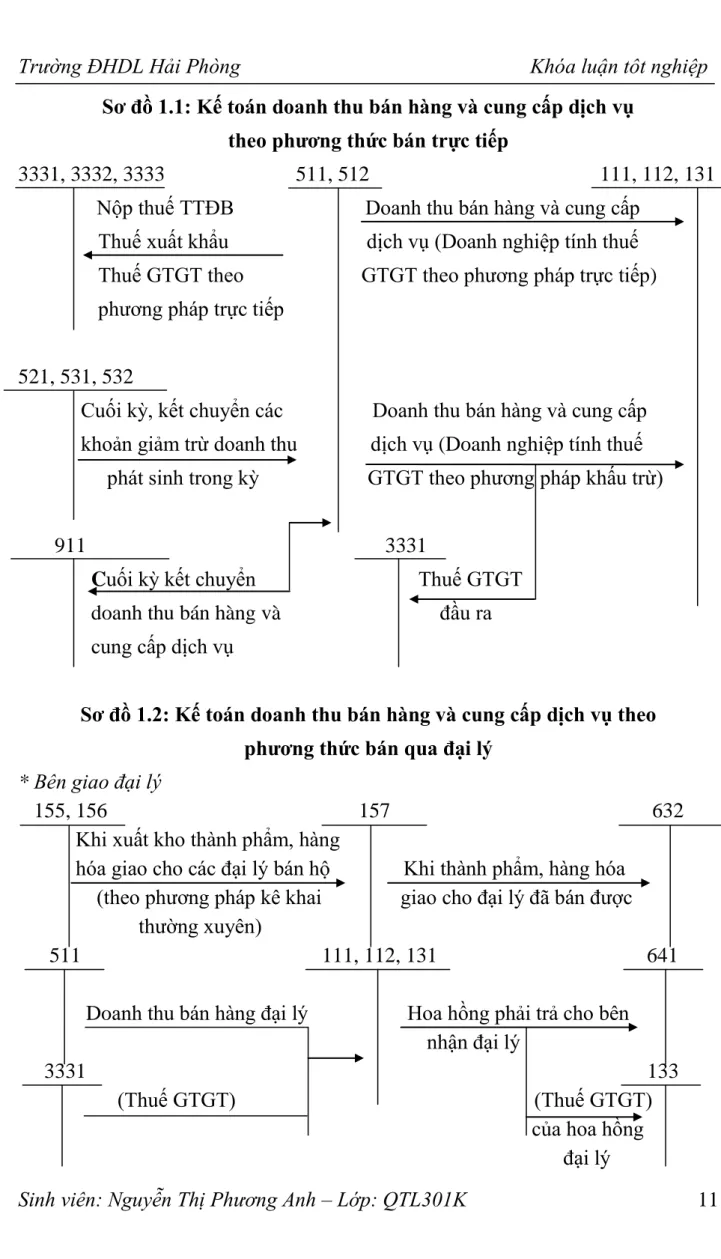

- Kế toán doanh thu bán hàng và cung cấp dịch vụ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán các khoản giảm trừ doanh thu

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán giá vốn hàng bán

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán doanh thu tài chính và chi phí tài chính

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán thu nhập khác và chi phí khác

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

- Kế toán xác định kết quả kinh doanh

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phƣơng pháp hạch toán

Kết chuyển thu nhập thuần và doanh thu thuần bán hàng nội bộ vào tài khoản 911 “Xác định lãi lỗ”. Kết chuyển chi phí bán hàng vào tài khoản 911 “Xác định lãi lỗ”. Kết chuyển chi phí hoạt động kinh doanh vào tài khoản 911 “Xác định kết quả kinh doanh”.

Kết chuyển doanh thu tài chính thuần vào tài khoản 911 “Báo cáo kết quả hoạt động kinh doanh”. Tài khoản này dùng để phản ánh chi phí hoạt động tài chính. Cuối kỳ, toàn bộ chi phí tài chính và lỗ phát sinh trong kỳ được kết chuyển vào tài khoản 911 “Báo cáo kết quả kinh doanh”.

Cuối kỳ kế toán, kết chuyển các khoản thu nhập khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”. Cuối kỳ kết chuyển toàn bộ chi phí khác phát sinh trong kỳ vào tài khoản 911 “Xác định kết quả kinh doanh”.

Vận dụng hệ thống sổ sách kế toán trong công tác kế toán doanh thu, chi

THỰC TRẠNG TỔ CHỨC CÔNG TÁC KẾ TOÁN DOANH

Khái quát chung về Công ty TNHH ô tô Hoa Mai

- Quá trình hình thành và phát triển của Công ty TNHH ô tô Hoa Mai

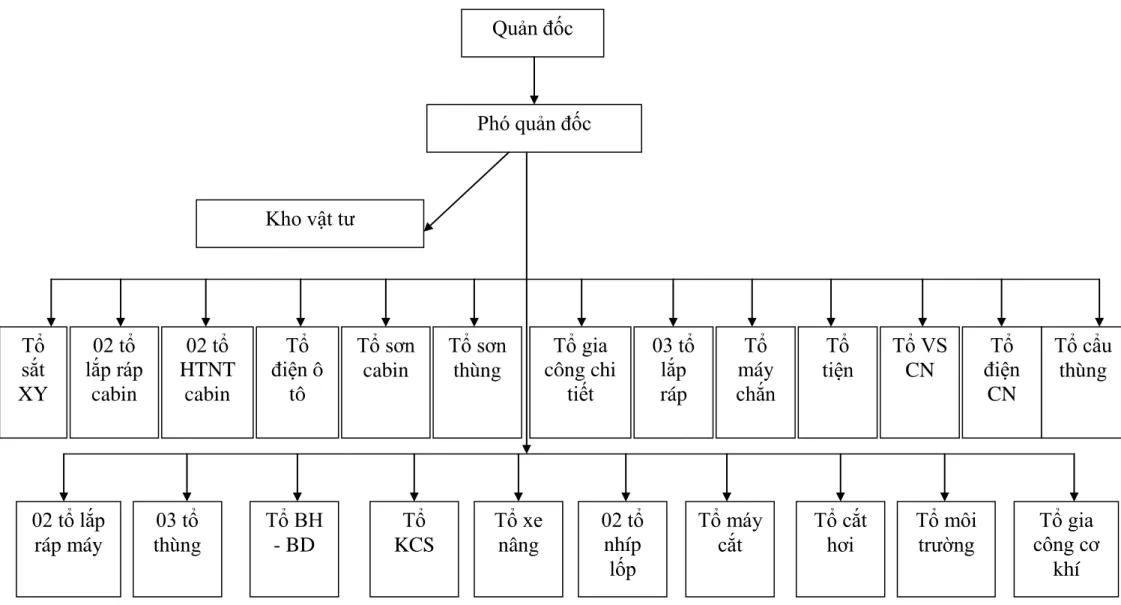

- Đặc điểm tổ chức sản xuất kinh doanh tại Công ty TNHH ô tô Hoa Mai

- Tổ chức bộ máy quản lý của Công ty TNHH ô tô Hoa Mai

- Thực trạng tổ chức công tác kế toán tại Công ty TNHH ô tô Hoa Mai

- Tổ chức bộ máy kế toán tại Công ty

- Tổ chức hệ thống chứng từ kế toán tại Công ty

- Tổ chức hệ thống tài khoản kế toán tại Công ty

- Tổ chức hệ thống sổ kế toán tại Công ty

- Tổ chức hệ thống báo cáo tại Công ty

Kế toán: đảm nhiệm việc tổ chức bộ máy kế toán, quản lý tài chính của công ty, lập sổ sách, kế toán và báo cáo số liệu kế toán. Căn cứ vào đặc điểm hoạt động sản xuất kinh doanh, yêu cầu quản lý, phạm vi và lĩnh vực hoạt động, bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Mọi công việc kế toán đều được thực hiện tập trung tại kế toán.

Sau khi chứng từ được các phòng ban thu thập, kiểm tra, xử lý và gửi đi, phòng kế toán sẽ tổng hợp, đăng ký sổ kế toán và lập báo cáo kế toán của đơn vị. Tổ chức kế toán tại Công ty TNHH Ôtô Hoa Mai được mô tả ở sơ đồ 2.3. Phòng kế toán của công ty gồm có 6 người: 1 trưởng phòng kế toán và 5 kiểm toán viên.

Trưởng phòng kế toán: chịu trách nhiệm chỉ đạo, theo dõi và kiểm soát mọi hoạt động của hệ thống kế toán công ty, lập báo cáo tài chính và phân tích tài chính chi tiết cho giám đốc, lập hồ sơ quyết toán thuế hàng năm. , làm việc với các bên liên quan. Kế toán tổng hợp: chịu trách nhiệm theo dõi biến động tài sản cố định lưu chuyển trong công ty, tính toán và phân bổ khấu hao tài sản cố định. Kế toán thanh toán: chịu trách nhiệm theo dõi các khoản thu, chi tiền mặt, kiểm tra chứng từ quỹ hợp lệ và đăng ký sổ quỹ tiền mặt.

Kế toán nguyên vật liệu: có nhiệm vụ theo dõi việc xuất, nhập, tồn kho nguyên vật liệu, thành phẩm, hàng hóa. Kế toán công nợ: có nhiệm vụ theo dõi doanh thu và tiêu thụ sản phẩm, đối chiếu và xác nhận các khoản công nợ của công ty. Hiện nay, kế toán của công ty sử dụng hình thức chứng từ kế toán và sử dụng phần mềm kế toán VACOM (sơ đồ 2.4).

Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ kế toán tổng hợp và các sổ, thẻ kế toán chi tiết có liên quan. Cuối tháng, kế toán thực hiện khóa sổ (tổng sổ) và lập báo cáo tài chính. Kế toán có thể kiểm tra số liệu kế toán và đối chiếu với báo cáo tài chính sau khi in ra giấy.

Thực trạng tổ chức công tác kế toán doanh thu, chi phí và xác định kết

- Kế toán doanh thu bán hàng và cung cấp dịch vụ tại Công ty TNHH ô tô Hoa

- Nội dung doanh thu bán hàng và cung cấp dịch vụ của Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Kế toán giá vốn hàng bán của Công ty TNHH ô tô Hoa Mai

- Nội dung giá vốn hàng bán của Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Kế toán chi phí quản lý kinh doanh của Công ty TNHH ô tô Hoa Mai

- Nội dung chi phí quản lý kinh doanh của Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Kế toán chi phí tài chính của Công ty TNHH ô tô Hoa Mai

- Nội dung chi phí tài chính của Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Kế toán thu nhập khác và chi phí khác của Công ty TNHHH ô tô Hoa Mai 74

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

- Kế toán xác định kết quả kinh doanh của Công ty TNHH ô tô Hoa Mai

- Nội dung xác định kết quả kinh doanh của Công ty

- Chứng từ và tài khoản sử dụng

- Quy trình hạch toán

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN TỔ CHỨC

Đánh giá chung về công tác ké toán doanh thu, chi phí và xác định kết quả

- Ƣu điểm

- Hạn chế