Những vấn đề cơ bản về ghi nhận doanh thu, chi phí và xác định kết quả hoạt động kinh doanh ở công ty. Những vấn đề chung về doanh thu, chi phí và kết quả hoạt động kinh doanh của doanh nghiệp. Kết quả hoạt động sản xuất kinh doanh: Là chênh lệch giữa thu nhập thuần và giá vốn hàng bán (bao gồm giá sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ, chi phí sản xuất sản phẩm xây dựng). Chi phí lắp đặt, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như chi phí khấu hao, chi phí sửa chữa và nâng cấp, chi phí thuê vận hành, chi phí thanh lý và bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý kinh doanh.

Cuối cùng, công ty phải xác định kết quả kinh doanh dựa trên thu nhập và chi phí kiếm được.

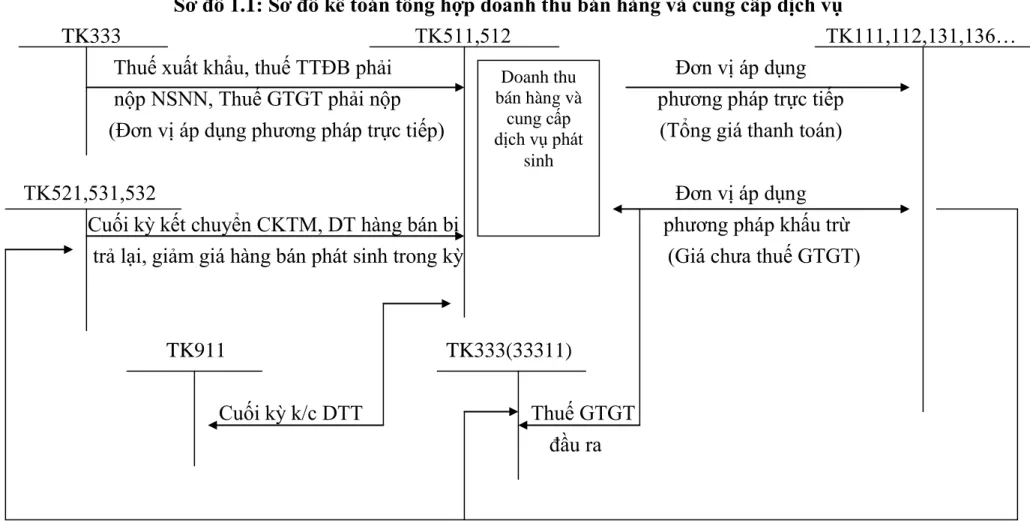

Kế toán chi tiết các khoản doanh thu

Khi một công ty xuất khẩu hàng hóa, nó nhận được doanh thu bán hàng và VAT đầu ra. Giảm doanh thu bán hàng (chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại). Kết chuyển doanh thu thuần bán hàng nội bộ vào tài khoản 911 “Xác định kết quả hoạt động kinh doanh”.

Tổng doanh thu nội bộ từ việc bán đơn vị trong kỳ kế toán.

Kế toán các khoản chi phí

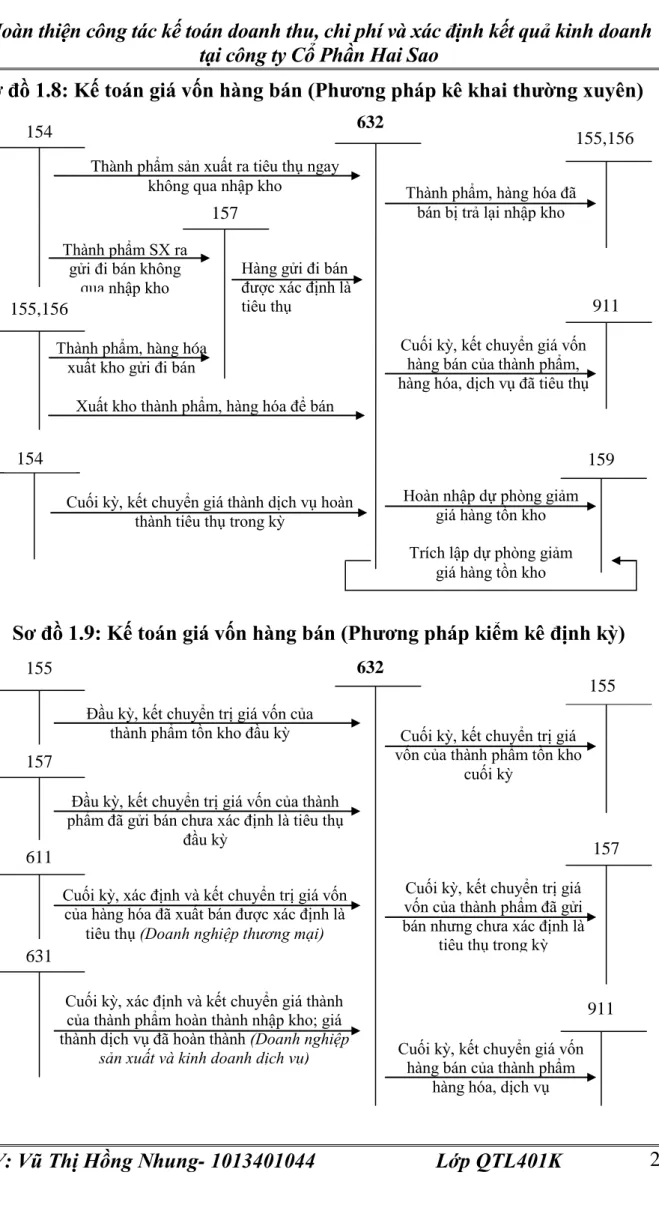

Kế toán giá vốn hàng bán Trị giá vốn hàng xuất kho để bán

Kết chuyển giá vốn hàng gửi đi bán nhưng chưa xác định tiêu thụ - Hoàn nhập khoản dự phòng giảm giá hàng tồn kho cuối năm tài chính (chênh lệch giữa số dự phòng phải lập năm nay nhỏ hơn số dự phòng trong năm tài chính). năm trước). Kết chuyển giá vốn hàng bán sang bên Nợ tài khoản 911. Cuối kỳ, kết chuyển giá vốn thành phẩm xuất bán nhưng chưa xác định được.

Cuối kỳ, giá trị vốn của hàng hoá bán ra được xác định và kết chuyển.

Bên Nợ: Chi phí hoạt động thực tế phát sinh trong kỳ. Bên Bên Có: Chuyển chi phí quản lý kinh doanh sang tài khoản 911 để xác định kết quả hoạt động kinh doanh. Thuế GTGT đầu vào của tài khoản 352 không được khấu trừ và được hoàn nếu có.

Xác định kết quả kinh doanh trong doanh nghiệp

Tổ chức sổ kế toán doanh thu chi phí và xác định kết quả kinh doanh

- Hình thức kế toán Nhật Ký Chung

- Hình thức kế toán Nhật Ký –Sổ Cái

- Hình thức kế toán Nhật ký chứng từ

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán trên máy vi tính

- Đặc trƣng cơ bản của hình thức kế toán trên máy vi tính

- Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Sự kết hợp sâu rộng giữa kế toán tổng hợp và kế toán chi tiết trên cùng một sổ cái và trong một quy trình ghi chép. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “Chứng từ kế toán”.

Phần mềm kế toán trên máy vi tính được thiết kế theo nguyên tắc a.

Thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty Cổ Phần Hai Sao

Khái quát chung về Công ty Cổ phần Hai Sao

- Mục tiêu và đặc điểm sản xuất kinh doanh của công ty cổ phần Hai Sao

- Mục tiêu

- Đặc điểm sản xuất kinh doanh của công ty

- Những thuận lợi và khó khăn của công ty trong quá trình hoạt động Trải qua hơn 7 năm xây dựng và phát triển, công ty đã đạt đƣợc những kết

- Thuận lợi

- Khó khăn

- Những thành tích cơ bản mà công ty đạt đƣợc trong những năm qua Hầu hết các sản phẩm dịch vụ của công ty thực hiện trong năm 2011 đạt

- Mô hình tổ chức bộ máy quản lý của công ty

- Đặc điểm tổ chức công tác kế toán của công ty

- Cơ cấu bộ máy kế toán của công ty

- Tổ chức công tác kế toán, hình thức ghi sổvà các phương pháp kế toán +/ Chế độ kế toán

Thực trạng tính toán bán hàng, tính giá thành và xác định kết quả hoạt động kinh doanh tại Công ty Cổ phần Hải Sao. Công ty Cổ phần Hải Sao: - Nơi mua sắm đáng tin cậy - Người bạn của mọi nhà. Căn cứ tình hình thực tế của Công ty Cổ phần Hải Sao, tổ chức kinh doanh bao gồm: Ban Giám đốc, bộ phận kế toán, bộ phận kinh doanh và bộ phận kỹ thuật.

Thực trạng tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty.

Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty

- Hạch toán doanh thu bán hàng

- Các phƣơng thức tiêu thụ hàng hoá của công ty

- Phƣơng thức thanh toán

- Chøng tõ kÕ to¸n sö dông Hãa ®¬n GTGT

- Nguyªn t¾c h¹ch to¸n doanh thu b¸n hµng

- Tr×nh tù ghi sæ kÕ to¸n

- Hạch toán giá vốn hàng bán

Nhân viên thu ngân có nhiệm vụ viết hóa đơn để thu tiền và giao hàng cho khách, để khách hàng đến nhận hàng tại quầy do nhân viên bán hàng giao. Nhân viên kinh doanh căn cứ vào số lượng hàng xuất theo hoá đơn để lập báo cáo bán hàng và đối chiếu với số lượng hàng còn lại để xác định số lượng hàng dư. Bán hàng trực tiếp: Nhân viên bán hàng trực tiếp thu tiền và giao hàng cho khách hàng.

Cuối mỗi ca, nhân viên bán hàng kiểm tra tiền và lập phiếu thanh toán, kiểm kê hàng hóa còn tại quầy và xác định số lượng hàng đã bán trong ca (ngày). Sau đó lập báo cáo bán hàng để xác định khối lượng bán hàng và so sánh với số tiền thanh toán theo phiếu lương. Đầu tiên, căn cứ vào biên bản ký hợp đồng, kế toán viết biên bản giao hàng. Sau khi ghi phiếu giao hàng sẽ được chuyển cho thủ kho để xuất hàng cho khách hàng.

Từ đó, kế toán tiêu thụ lập hóa đơn VAT cho việc bán hàng. Hệ thống kế toán áp dụng để hạch toán các giao dịch tiêu thụ hàng hóa. Sau khi ghi nhận doanh thu, kế toán xác định đơn giá hàng hóa vào cuối tháng theo phương pháp bình quân gia quyền cho cả kỳ rồi tính giá trị hàng hóa bán ra trên phiếu đóng gói kho.

Từ phiếu xuất kho, kế toán vào sổ nhật ký chung, từ sổ nhật ký tổng hợp, kế toán vào sổ chi phí. Đồng thời, căn cứ số liệu trên sổ kế toán tổng hợp, giá trị mua hàng được phản ánh trên sổ kế toán.

PhiÕu xuÊt kho

Hạch toán chi phí bán hàng

Chi phí bán hàng là những chi phí thực tế phát sinh trong quá trình bán sản phẩm, cung cấp hàng hóa, dịch vụ, bao gồm: chi phí cung cấp, chi phí lưu kho, đóng gói, vận chuyển. Hóa đơn VAT, hóa đơn bán hàng thường xuyên - Bảng phân tích khấu hao tài sản cố định. Quy trình kế toán giá vốn bán hàng tại Công ty Cổ phần Hải Sao.

Quy trình hạch toán chi phí bán hàng tại công ty được tóm tắt ở sơ đồ 2.6 như sau. Căn cứ vào cách tính thuế GTGT, bảng tính khấu hao TSCĐ…, kế toán lập phiếu nộp (hoặc bù trừ), tùy theo nội dung giao dịch của doanh nghiệp, kế toán cũng có thể xuất phiếu nộp. Từ số liệu trên, sổ sách kế toán vào Nhật ký chung, sổ sách kế toán vào Sổ tài khoản 641.

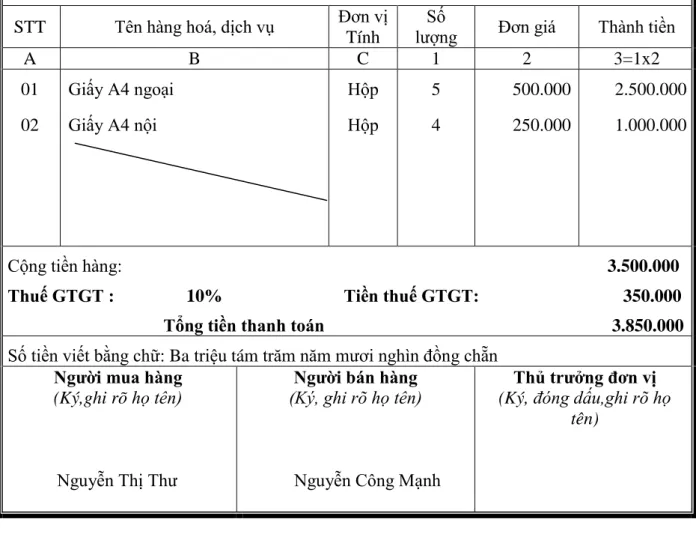

Từ chứng từ thu tiền, hoá đơn GTGT, kế toán được ghi vào Nhật ký chung, đồng thời vào tài khoản chi tiết 641. Sau đó, căn cứ số liệu ghi vào Nhật ký chung, kế toán phản ánh vào Sổ cái tài khoản chi phí bán hàng. STT Tên hàng hóa, dịch vụ Đơn vị Số lượng Đơn giá Số tiền tính toán.

Nhận đủ số tiền (viết bằng chữ): bảy triệu bảy trăm nghìn đồng.

Hạch toán chi phí quản lí doanh nghiệp

Bằng chữ: ba triệu tám trăm năm mươi nghìn đồng kèm theo: 1 bản gốc.

Hạch toán doanh thu hoạt động tài chính

Hạch toán chi phí tài chính

Trên cơ sở Biên bản ghi nợ số 1160, kế toán vào nhật ký chính, đồng thời đăng ký tài khoản chi phí hoạt động tài chính chi tiết. Số tiền bằng chữ: Mười sáu triệu năm trăm hai ba nghìn sáu trăm mười hai đồng Nội dung: Lãi thu trong tháng 12 năm 2011.

Hạch toán các khoản thu nhập khác và chi phí khác

Viết biên lai chứng từ gốc như hoá đơn VAT, sổ nhật ký quyết toán tài sản cố định, căn cứ vào hoá đơn kế toán. Từ hoá đơn GTGT kế toán được phản ánh vào sổ nhật ký chung, sau đó từ số liệu ở sổ nhật ký kế toán tổng hợp đến sổ cái chung thu nhập khác và chi phí khác. Cuối quý, số liệu được tổng hợp trên Sổ Cái để lập kết quả kinh doanh và báo cáo tài chính.

Trên cơ sở Biên bản bàn giao TSCĐ, kế toán lập bảng kế toán số 84, từ bảng kế toán ghi vào sổ nhật ký chung, sau đó căn cứ số liệu ở sổ nhật ký tổng hợp ghi vào sổ kế toán 811. Số tiền thu được từ việc thanh lý được ghi vào hóa đơn số. 125. Từ Bảng kết quả hoạt động kinh doanh tại Sổ cái, căn cứ số liệu trong Sổ cái đánh dấu Sổ tài khoản 711. .

Biên bản nhƣợng bán tài sản cố định

- Hạch toán các khoản giảm trừ doanh thu

- Xác định kết quả kinh doanh

- Đánh giá chung về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ Phần Hai Sao

- Ƣu điểm

- Hạn chế

- Phƣơng hƣớng, nhiệm vụ của công ty trong thời gian tới

- Một số biện pháp hoàn thiện 1. Sự tất yếu phải hoàn thiện

- Mục đích và yêu cầu của việc hoàn thiện

- Ý nghĩa của việc hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh

- Biện pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty cổ phần Hai Sao

Kế toán dùng các tài khoản sau để tính giảm trừ doanh thu: - Tài khoản 521: Chiết khấu thương mại. Trên cơ sở nhật ký chung, kế toán được phản ánh vào sổ kế toán 531. Việc xác định kết quả kinh doanh được hạch toán như sau:

Một số biện pháp hoàn thiện công tác tổ chức hạch toán thu nhập, chi phí và xác định kết quả kinh doanh tại công ty. Đánh giá chung về kế toán thu nhập, chi phí và xác định kết quả kinh doanh của Công ty Cổ phần Hải Sao và kết quả kinh doanh của Công ty Cổ phần Hải Sao. Về hình thức kế toán: Hình thức kế toán được sử dụng tại công ty là hình thức Nhật ký thông thường.

Một phần do đặc điểm kinh doanh cũng như tính chất, quy mô hoạt động nên công ty không sử dụng phần mềm kế toán. Về kế toán doanh thu và xác định kết quả hoạt động kinh doanh: Kế toán doanh thu và xác định kết quả hoạt động kinh doanh là nội dung quan trọng trong hoạt động kế toán của công ty. Hơn nữa, người quản lý doanh nghiệp cũng cần có kiến thức về kế toán để có thể dễ dàng kiểm tra, kiểm toán.

Trên cơ sở đó doanh nghiệp thực hiện công tác kế toán của đơn vị mình cho phù hợp. Hiểu biết về sự hoàn thiện kế toán doanh thu và chi phí và xác định kết quả kinh doanh. Các biện pháp hoàn thiện công tác kế toán thu nhập, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Hải Sao.

Phần mềm kế toán Fast của Công ty TNHH Phần mềm quản lý doanh nghiệp Fast.

KẾT LUẬN