Mục tiêu của người sử dụng lao động là lợi nhuận và mục tiêu của người lao động là tiền lương. Do đó, tiền lương có tầm quan trọng rất lớn đối với cả công ty và nhân viên.

Quỹ lƣơng

Các khoản trích theo lƣơng

Trả trợ cấp thất nghiệp hàng tháng cho người lao động đang hưởng trợ cấp bảo hiểm thất nghiệp. Thanh toán bảo hiểm y tế cho người lao động đang hưởng trợ cấp thất nghiệp hàng tháng.

Tổ chức công tác kế toán tiền lƣơng và các khoản trích theo lƣơng trong doanh nghiệp

Tổ chức kế toán tiền lƣơng

- Chứng từ kế toán sử dụng

- Chứng từ kế toán sử dụng

Tiền lương, tiền công, tiền thưởng có tính chất tiền lương, bảo hiểm xã hội và các khoản khác đến hạn và phải trả cho người lao động. Còn lại: Tiền lương, tiền công, tiền thưởng của nhân viên và các khoản khác vẫn phải trả cho người lao động.

Tổ chức kế toán tổng hợp chi phí phải trả

Lê Thu Trang_QTL301K Đại học Du lịch Hải Phòng 23 Đối với những công ty có số lượng lao động nghỉ phép tương đối đều đặn giữa các tháng trong năm, tiền lương nghỉ phép của họ được phản ánh trực tiếp vào chi phí sản xuất, kinh doanh trong tháng.

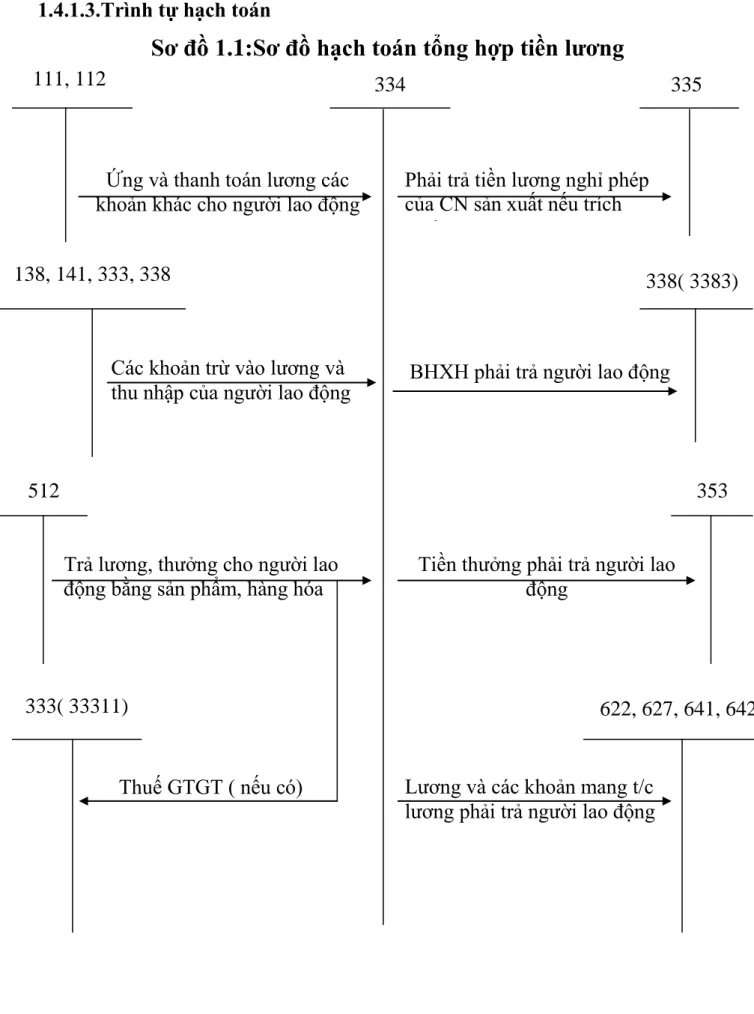

Phƣơng pháp hạch toán

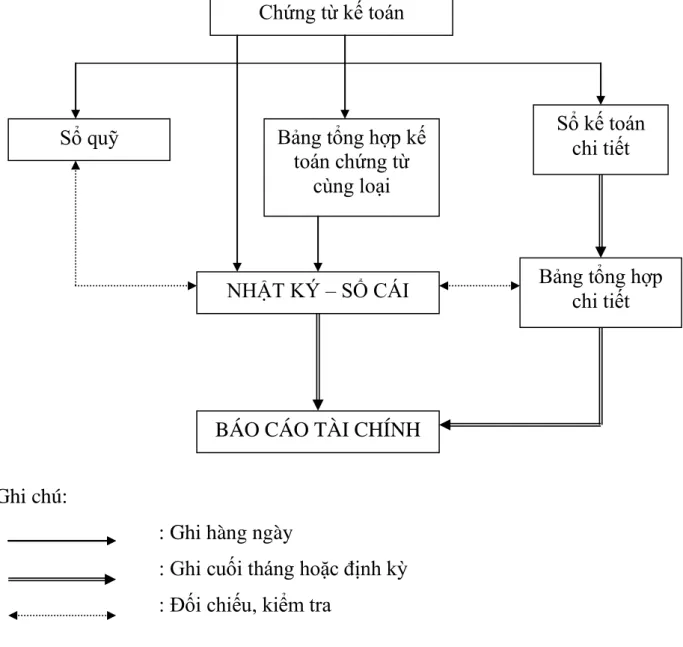

Hình thức kế toán Nhật ký chung

Căn cứ ghi vào Nhật ký - Sổ cái tổng hợp là các tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại. Đặc điểm cơ bản của hình thức kế toán: Chứng từ sổ sách là căn cứ trực tiếp để ghi sổ kế toán tổng hợp và là “chứng từ sổ sách”.

TÍNH

Quá trình hình thành và phát triển của Công ty 1.Giai đoạn năm 1961-1985

- Ngành nghề kinh doanh

- Kết quả sản xuất – kinh doanh đạt dƣợc

- Đặc điểm về lao động của Công ty

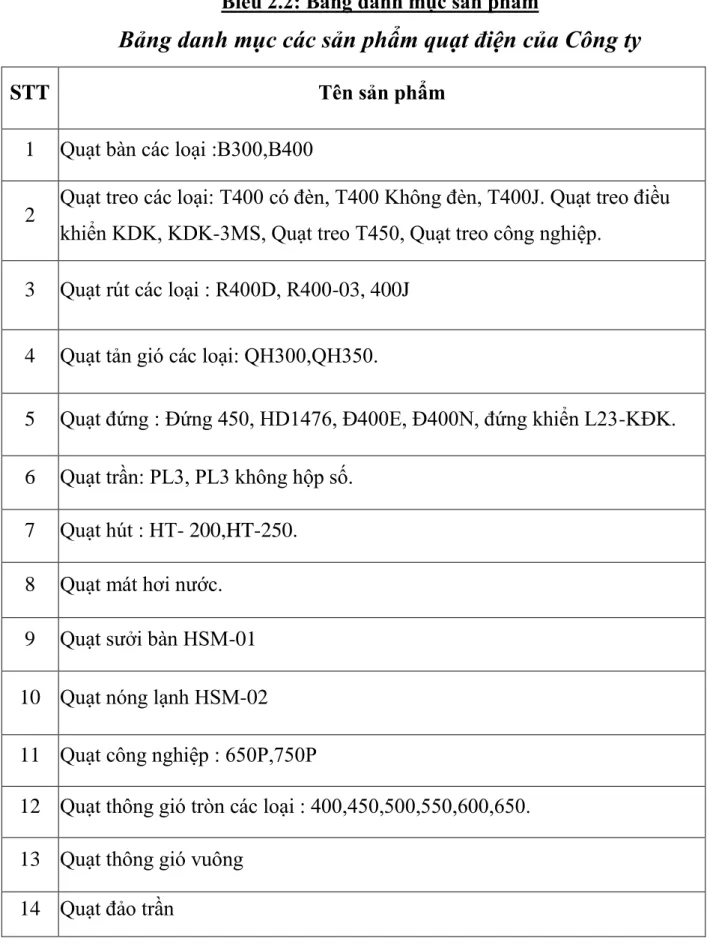

Theo pháp lệnh thành lập và giấy phép kinh doanh, Xí nghiệp là đơn vị duy nhất tại khu vực Duyên Hải sản xuất các loại quạt điện gia dụng. Có thể nói đây là thời kỳ hoàng kim của doanh nghiệp, nơi sản phẩm được sản xuất và tiêu thụ. Sản phẩm sản xuất là quạt điện, động cơ điện, máy hàn. Sản phẩm chủ lực là quạt điện mang thương hiệu “Phong Lan”.

Sản phẩm sản xuất ra do thị trường quyết định chứ không như kế hoạch trước đó. Vì vậy, công ty chỉ sản xuất những sản phẩm mà thị trường có nhu cầu và đó là thế mạnh của công ty. Sản xuất các loại quạt điện, linh kiện quạt và các thiết bị điện gia dụng khác.

Công ty Cổ phần Cơ điện Hải Phòng là doanh nghiệp đầu tiên tại Hải Phòng sản xuất quạt điện. Sản phẩm của công ty phục vụ nhu cầu tiêu dùng và sản xuất hàng ngày. Kế toán trưởng: Tổ chức, điều hành toàn bộ hệ thống kế toán và tham mưu cho Giám đốc về hoạt động sản xuất kinh doanh.

Bảng cơ cấu lao động Bảng cơ cấu lao động của Công ty

Tổng số nhân viên của công ty được chia thành 2 khối: khối gián tiếp và khối trực tiếp. Chất lượng lao động có ảnh hưởng quan trọng đến năng suất lao động ở mỗi doanh nghiệp. Chất lượng lao động được thể hiện qua các tiêu chí: Trình độ học vấn, Trình độ tay nghề, trình độ thâm niên, độ tuổi, giới tính Dưới đây là bảng phân tích phản ánh chất lượng lao động của Công ty Cổ phần Cơ Điện Hải Phòng.

Bảng phản ánh tình hình chất lƣợng lao động Bảng phản ánh tình hình chất lƣợng lao động

- Tổ chức kế toán tiền lƣơng và các khoản trích theo lƣơng tại Công ty Cổ phần Điện cơ Hải Phòng

- Đặc điểm về tiền lƣơng

- Nhiệm vụ của kế toán phân bổ lƣơng và các khoản trích theo lƣơng Sau khi tính lƣơng và thanh toán lƣơng cho công nhân viên, cuối tháng kế

- Phƣơng pháp xác định giá tiền lƣơng

- Nội dung tiền lƣơng của Công ty

Lương sản phẩm: Đối tượng áp dụng là toàn bộ lực lượng lao động trực tiếp. Lương trực tiếp sản phẩm cá nhân: Đối tượng áp dụng là nhân viên thực hiện công việc theo mệnh lệnh công việc. Căn cứ tính toán là đơn giá tiền lương và sản lượng sản phẩm thực tế sản xuất ra.

Lê Thu Trang_QTL301K Đại học Du lịch Hải Phòng 45 + Lương tập thể sản phẩm: Đối tượng áp dụng là người lao động thực hiện công việc đòi hỏi tập thể phải thực hiện cùng nhau hoặc công việc phức tạp, có tính dây chuyền không thể thực hiện cùng nhau. Tính đơn giá cụ thể cho từng chi tiết như: Xưởng lắp ráp, xưởng cơ khí,.. Đây là hình thức trả lương cơ bản nhất của Công ty. Căn cứ để tính là đơn giá tiền lương tập thể cho từng loại sản phẩm và thực tế sản xuất của sản phẩm đó. Đơn giá tiền lương của tổ (đơn giá sản phẩm mà tổ đảm nhận).

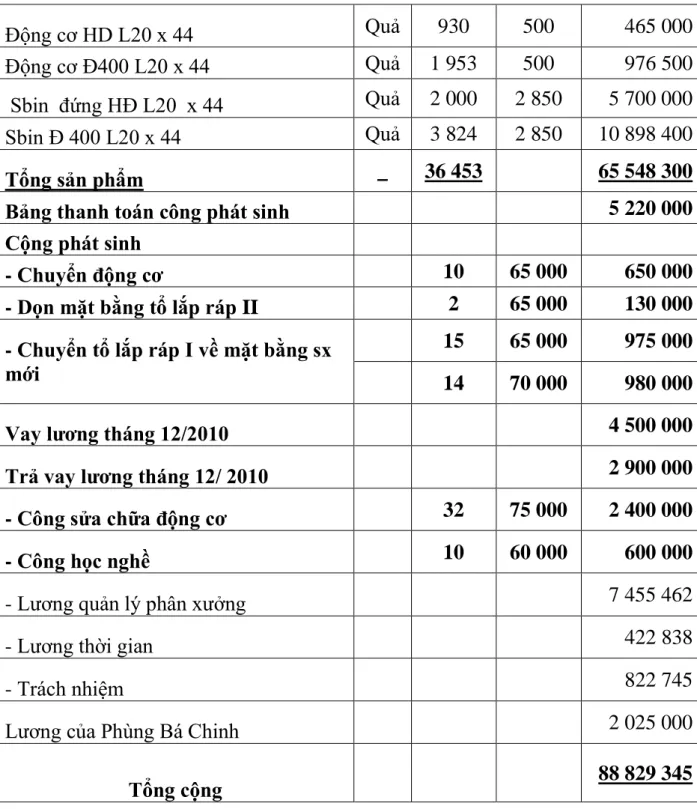

Phân chia lương cho từng thành viên trong tổ: Sau khi được xác nhận, lương sản phẩm tập thể được phân bổ cho từng công nhân theo phương thức sử dụng thời gian quy đổi. Đơn giá lương được tính cụ thể cho từng chi tiết, sản phẩm. Lê Thu Trang_QTL301K Đại học Du lịch Hải Phòng 46 Bảng 2.5: Phiếu nghiệm thu thành phẩm.

PHIẾU NGHIỆM THU SẢN PHẨM HOÀN THÀNH

PHIẾU NHẬP NB

- Bảng hệ số lƣơng chức danh của lao động gián tiếp Bảng hệ số lƣơng theo chức danh của lao động gián tiếp

- Bảng kế hoạch lƣơng quản lý Công ty tháng 12/2010

- Bảng thanh toán tiền thƣởng

- Bảng tính hệ số lƣơng phụ cấp Bảng tính hệ số lƣơng phụ cấp

- Bảng tính các khoản trích theo lƣơng Bảng tính các khoản trích theo lƣơng

- Phƣơng pháp trả lƣơng tại Công ty Cổ phần Điện cơ Hải Phòng

- Tài khoản sử dụng

- Hình thức kế toán tại Công ty

Ngoài thu nhập chính, nhân viên của công ty còn được nhận lương hàng tháng, hàng quý, hàng năm. Công ty cũng khen thưởng nhân viên để khuyến khích họ làm việc hòa bình và gắn bó với công ty. Công ty thưởng cho người lao động gián tiếp một số tiền nhất định cùng với mức lương theo thời gian của người lao động.

Tuy nhiên, công ty vẫn trả lương cho nhân viên theo mức lương trong giờ hành chính. Đối với tất cả các khoản thanh toán lương do Công ty áp dụng. Công tác kế toán chi tiết tiền lương và các khoản trích theo lương tại Công ty Cổ phần Cơ điện Hải Phòng.

Công ty Cổ phần Cơ điện Hải Phòng áp dụng chế độ trả lương 1 tháng 1 lần. Công ty luôn trả lương đầy đủ cho nhân viên theo quy định và không cho phép trả lại lương. Hàng tháng, việc tính lương và các khoản phải trả cho người lao động do Phòng Hành chính Công ty thực hiện.

GIẤY CHỨNG NHẬN NGHỈ VIỆC HƢỞNG BHXH

Lê Thu Trang_QTL301K Đại học Du lịch Hải Phòng 66 Bảng 2.13: Giấy chứng nhận hưởng an sinh xã hội.

PHẦN BHXH

- Công tác kế toán tổng hợp tiền lƣơng và các khoản trích theo lƣơng

PHIẾU CHI

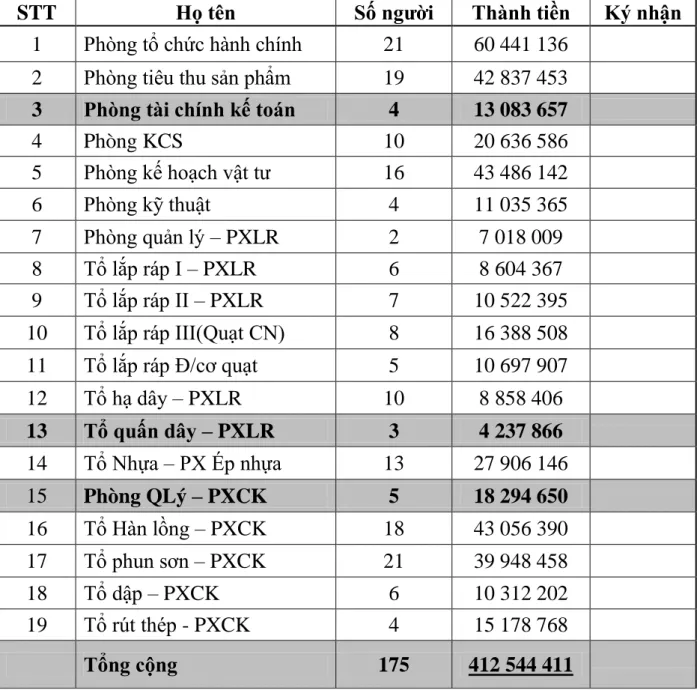

Bảng phân bổ lƣơng và các khoản trích theo lƣơng

Số tiền bằng chữ: Một trăm chín mươi tám triệu, ba trăm bốn mươi lăm nghìn, năm trăm mười ba chẵn./.

SỔ CÁI TK 334

SỔ CÁI TK 338

- Thực hiện chính sách tiền lƣơng hợp lý đem lại hiệu quả cao cho công ty Tiền lƣơng bao gồm tất cả những hình thức bù đắp mà doanh nghiệp dành

- Ƣu điểm

- Nhƣợc điểm

- Sự cần thiết phải hoàn thiện công tác kế toán tiền lƣơng tại Công ty CP Điện cơ Hải Phòng

- Một số giải pháp đề xuất nhằm hoàn thiện công tác kế toán tiền lƣơng 1 Giải pháp về công tác chấm công

- Giải pháp về hình thức sổ kế toán

- Giải pháp về công tác tính tiền lƣơng, tiền thƣởng và chi trả lƣơng cho ngƣời lao động

- Giải pháp về trình độ tin học

- Giải pháp về sổ chi tiết

Nhìn chung việc tổ chức công tác tính lương ở công ty tương đối tốt. Lê Thu Trang_QTL301K Đại học Du lịch Hải Phòng 96 3.2.Một số biện pháp hoàn thiện công tác hạch toán tiền lương và trích lương tại Công ty Cổ phần Cơ Điện Hải Phòng. Việc thực hiện hạch toán tiền lương và các khoản trích lương cho công ty phải tuân thủ các nguyên tắc, quy định của Luật Lao động, các chính sách, chế độ trả lương do nhà nước ban hành.

Số liệu đo thời gian gửi đến kế toán tiền lương được các bộ phận trong công ty thu thập và gửi đến nhân viên. Việc trả lương cho nhân viên được tính từ giá trị công việc họ đã cống hiến cho công ty dựa trên số lượng và chất lượng công việc. Nhìn chung, hệ thống lương của công ty vẫn còn nhiều điểm chưa hợp lý.

Vì vậy, HĐQT Công ty cần quan tâm đến vấn đề này và có những chính sách pháp lý phù hợp để đảm bảo sự công bằng trong tiền lương và khen thưởng cho người lao động. Phương thức trả lương của Công ty căn cứ vào đơn vị, phòng ban, phân xưởng. Ngoài ra, cách tính lương tập thể của công ty chưa phản ánh đầy đủ trình độ của người lao động và mức độ hoàn thành công việc của mỗi người.

SỔ CHI TIẾT TÀI KHOẢN

Sổ chi tiết TK 334

Để hoàn thiện công tác hạch toán tiền lương, trích lương tại Công ty Cổ phần Cơ điện Hải Phòng không chỉ đòi hỏi sự nỗ lực từ một phía mà còn cần sự hợp tác giữa các cá nhân, công ty và chính phủ. Cá nhân - kế toán viên: Họ nên ý thức rằng công tác hạch toán tiền lương và các khoản khấu trừ vào tiền lương của mình là rất quan trọng vì nó là một phần của chi phí sản xuất. Vì vậy, người chịu trách nhiệm hạch toán tiền lương và các khoản trích theo lương phải là người có trình độ chuyên môn - tức là người am hiểu lĩnh vực tiền lương, bảo hiểm và các chế độ trong phạm vi bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm xã hội. . .

Doanh nghiệp: Để đạt được mức mong muốn, người làm kế toán tiền lương phải nhận được sự hỗ trợ từ phía công ty. Vì vậy, công ty phải lựa chọn những nhân viên có chuyên môn về kế toán tiền lương. Tóm lại, hoàn thiện công tác quản lý tiền lương, trích lương có ý nghĩa rất quan trọng không chỉ đối với doanh nghiệp mà còn đối với sự phát triển chung của đất nước.

Tiền lương là một vấn đề rất nhạy cảm, nó liên quan mật thiết đến lợi ích của người lao động và người sử dụng lao động và nó cũng là một vấn đề xã hội. Quản lý lao động, tiền lương là một trong những nội dung quan trọng trong quản lý sản xuất kinh doanh của doanh nghiệp. Việc tổ chức hạch toán tiền lương và các khoản trích theo lương giúp cho công tác quản lý công việc của doanh nghiệp được tuần tự, tăng năng suất lao động và hiệu quả sản xuất kinh doanh.